A la hora de invertir en la plataforma de cetesdirecto tenemos 10 opciones disponibles para elegir.

¿Cuál es la mejor? ¿CETES, BONOS, UDIBONOS, BONDES, BPAGs, BONDDIA o ENERFIN?

Vamos a hacer un ranking de las 10 alternativas disponibles para invertir en cetesdirecto.

ENERFIN en cetesdirecto

Vamos a comenzar por el que considero el #10, es decir, por el instrumento que menos me gusta de cetesdirecto.

Este es ENERFIN.

Un fondo de inversión que se enfoca a tener inversiones relacionadas al sector energético.

Ahí puedes encontrar instrumentos de deuda de empresas gubernamentales como Pemex o la Comisión Federal de Electricidad.

Este es un fondo de inversión que yo he visto que su rendimiento muchas veces no supera los CETES.

Pero sí tiene más riesgo porque ya estamos hablando de algunas acciones o instrumentos de deuda de empresas privadas.

A mi parecer creo que este instrumento no debería estar en cetesdirecto, es por eso qué en este ranking lo ponemos en él #10.

BONDES F

En el lugar #9 tenemos a los BONDES F.

Un instrumento de deuda que puede sacar a 1, 2, 3 y 5 años y te va a estar pagando intereses mensualmente referenciados a la TIIE de fondeo a un día hábil bancario.

Para términos prácticos va a ser algo muy parecido a la tasa de CETES a 28 días.

Este es un buen instrumento si lo que quieres es recibir un flujo mensual constantemente.

En los BONDES F también puedes hacer una venta anticipada, pero sería a precio de mercado y podrías perder dinero.

Por eso creo que es una opción superior cetes a 28 días.

La tasa va a ser muy parecida y ahí cada 28 días tienes la opción de retirar tu capital.

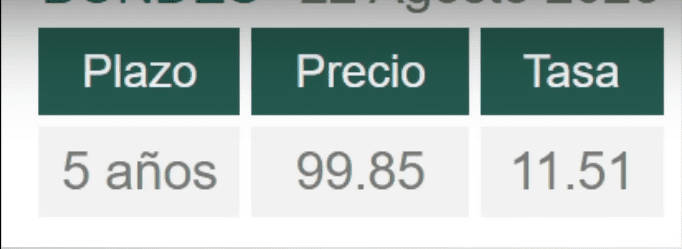

BONDES

En el lugar #8 tenemos a los BONDES.

Aquí la única diferencia es que la tasa que te van a pagar ahora va a estar referenciada a la tasa ponderada de fondeo bancario.

Que nuevamente para términos prácticos también va a ser muy parecida a cetes a 28 días.

Realmente no hay mucha diferencia entre los BONDES F y el BONDES.

La gran diferencia tal vez sería que el BONDES solo lo emiten al plazo de 5 años, pero también te pagan mensual, pero es muy parecido al BONDES F.

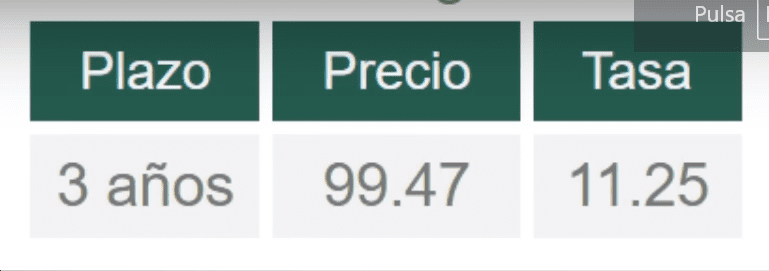

BPAG28

En el lugar #7 tenemos a los BPAG28, Bonos de Protección al Ahorro emitidos por el IPAB.

Dónde te van pagando intereses mensualmente y la tasa que te van a pagar va a ser la que sea mayor entre la tasa de cetes a 28 días o la tasa ponderada de fondeo gubernamental.

Nuevamente van a ser muy parecidas, se puede decir que prácticamente te van a estar pagando lo de cetes a 28 días mes con mes.

Los BPAG28 salen a plazos de 3 años y son muy parecidos a los BONDES, pagan mensual y pagan similar a cetes a 28 días.

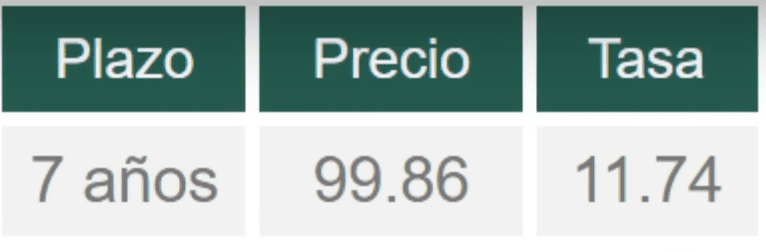

BPAG91

En el lugar #6 tenemos a los BPAG91, aquí ya vienen importantes diferencias.

Primero que nada, aquí el pago ya no es mensual, te van a pagar trimestralmente.

Cada 3 meses te van a estar dando lo equivalente a la tasa de cetes a 91 días o a la tasa ponderada de fondeo gubernamental, el que sea mayor.

Y por lo general la tasa de cetes a 91 días es más alta que la tasa de cetes a 28 días.

Estos BPAG91 los puedes sacar a plazos de 5 años.

BPAG182

En el lugar #5 tenemos a los BPAG182.

Este es un instrumento muy raro, cómo lo dice su nombre te va a estar pagando cada 6 meses.

Y te va a pagar la tasa de cetes ya sea a 182 días o la inflación, lo que sea mayor.

Este es el único de los instrumentos que acabamos de ver en este ranking qué tiene que ver con la inflación.

Si la inflación llega a ser muy alta tu rendimiento en tu pago semestral va a ser muy alto.

Y si la inflación es muy baja pero la tasa de cetes a 6 meses sigue siendo alta te van a seguir pagando un rendimiento alto.

Este instrumento sí me gusta, siento que ya es más potente y es una buena manera de proteger tu poder adquisitivo de la inflación.

BONOS

En lugar #4 tenemos a los BONOS.

Y es que en todos los instrumentos anteriores el interés cambia mes con mes, cada trimestre o cada semestre.

El interés es variable y va cambiando constantemente.

Y en los BONOS tú tienes el beneficio de que también puedes recibir un pago constante, en este caso sería cada 6 meses.

Puedes invertir a plazos de 3, 5, 10, 20 y hasta 30 años.

Aquí si tú amarras un BONO a una tasa, por todo el plazo te van a pagar lo mismo, cada 6 meses te va a llegar exactamente lo mismo.

Tienes el beneficio de que ya no te vas a preocupar por si la tasa baja y si tú rendimiento se va a ver afectado.

Si ahorita vemos las tasas que ofrecen los BONOS andan entre un 8% y la más alta es de casi 10%, tú puedes amarrar esta tasa del 8.91% por 30 años.

La verdad es que actualmente son tasas muy buenas.

Me gusta este producto porque te respetan la tasa que amarres por todo el plazo y así bajen las tasas de cetesdirecto a ti no te va a afectar en nada.

Ahorita todavía es buen momento de invertir en BONOS a largo plazo.

UDIBONOS

En lugar #3 tenemos a los UDIBONOS.

Este es un instrumento muy potente, pero algo complejo. Los UDIBONOS cada 6 meses te van a estar pagando intereses en función de una tasa fija pero que si tiene ciertas variables.

Es decir, cada 6 meses no te va a llegar lo mismo.

Los UDIBONOS tú los puedes comprar a diferentes plazos, a 3, 10 y 30 años.

Cada 6 meses te van a estar haciendo un pago, pero esa tasa fija sí va a ir cambiando porque se ajusta con la inflación.

Por ejemplo, ahorita el UDIBONO a 3 años tiene una tasa del 5.5%, a ti te van a dar ese porcentaje sobre el capital que tengas invertido.

Si inviertes $1000 pesos te van a dar el 5.5% sobre ese capital, pero esos $1000 pesos están en UDIS y conforme haya inflación las UDIS van a subir de valor.

Y si en un año las UDIS subieron un 5% porque de eso fue la inflación tus $1000 pesos ya valen $1050 pesos.

Y si tú recibes la tasa fija del 5.5% vas a recibir más dinero porque ya se está calculando sobre la base de los $1,050.

Es decir, tu tasa es la misma pero el pago que vas a ir recibiendo cada semestre mientras haya inflación debería ser mayor.

Este instrumento me gusta mucho para una inversión patrimonial a muy largo plazo.

Con este instrumento te quitas del riesgo de la inflación, tú dinero nunca va a perder poder adquisitivo.

Si tú pones en UDIBONOS $1000 pesos en 30 años te lo dan y no solo te van a dar tus $1000 pesos, te van a dar eso más toda la inflación acumulada, tal vez ya van a ser $3,000 pesos.

Y aparte cada 6 meses estuvieron pagando una tasa que va del 4.54% al 5.50% y el monto que ibas recibiendo fue subiendo por la inflación.

Es un instrumento muy completo que te protege de la inflación.

CETES

En el lugar #2 de mejor instrumento para invertir en la plataforma de cetesdirecto son tal cual los CETES.

Tú puedes comprar CETES a 1, 3, 6, 12 y 24 meses.

Tal cual el certificado de la tesorería es el instrumento más básico y lo vamos a poner en el segundo lugar porque es de los mejores que hay.

Puedes invertir en cetes a 28 días y estarlo reinvirtiendo o si vez una buena tasa la puedes amarrar a uno o 2 años.

Aquí es como un pagaré, tú pones el dinero, te esperas a que venza el plazo y te regresan tu capital más tus rendimientos.

Las tasas actualmente son muy buenas, desde un 11.05% hasta el 11.45% dependiendo del plazo.

Ten en cuenta que estas tasas históricamente son altas y ya pronto van a bajar un 5% o 6% cómo lo han estado haciendo.

BONDDIA

Y desde mi punto de vista el primer lugar para invertir en la plataforma de cetesdirecto es el fondo de inversión BONDDIA.

Es un fondo de deuda que adentro mayormente tiene algo de BONDES y algo de BPAG, pero con la diferencia de que tienes liquidez diaria.

Quiere decir que en días hábiles de lunes a viernes en un horario de 8:00 am a 1:00 pm tú puedes programar un retiro y ese mismo día por la tarde te estaría llegando el dinero.

O si programas un retiro un fin de semana te va a llegar al día hábil siguiente.

Por ejemplo, si programas un retiro el sábado te va a llegar hasta el lunes siguiente considerando que sea día hábil.

Es un fondo que te da un rendimiento muy parecido a lo que te dan los CETES.

Pero aquí sí tienes la opción de salirte antes de tiempo sin tener que vender a precio de mercado con una posible pérdida.

En BONDDIA es muy poco probable que te salgas en un par de días y termines perdiendo dinero.

Yo te recomiendo que te bases en el rendimiento de los últimos 12 meses, que podemos ver en la tabla es del 11.36%.

La comisión que te cobran es muy baja, un poco menos de 0.30% al año sobre lo que tienes invertido.

La verdad es que CETES y BONDDIA son muy competitivos entre los 2, no puedo decir que a todas las personas les va a ir mejor en BONDDIA o en CETES, todo depende de tus objetivos.

Pero estos 2 son los instrumentos más potentes desde mi punto de vista.

Si te interesa ver a detalle LA MEJOR INVERSIÓN EN CETESDIRECTO: RANKING CETES, te invito a ver el siguiente video.

Muchas gracias me aclaró muchas dudas