Quizás has utilizado la plataforma de CETES para invertir. Si es así, seguro te has dado cuenta que el dinero que no inviertes se va a BONDDIA. Otra opción que aparece en esta plataforma se llama ENERFIN.

Analizaremos los 2 fondos de inversión disponibles: BONDDIA y ENERFIN. Así descubrirás cuál es la mejor opción para invertir.

Invertir en CETES: Dinero que no usas

Cuando tienes dinero en tu cuenta de CETES sin usar éste se va a invertir en BONDDIA.

BONDDIA es un fondo de inversión que invierte en deuda y que cuenta con liquidez diaria. Es una manera de que alguien administre tu dinero para que luego puedas obtener rendimientos.

Por otra parte, liquidez diaria quiere decir que todos los días hábiles bancarios vas a tener acceso a tu dinero.

Para conocer cualquier fondo de inversión debes consultar su prospecto de información al público inversionista. Si deseas conocer más sobre BONDDIA haz click aquí.

El horizonte de inversión de BONDDIA es a mediano plazo. El fondo recomienda que por lo menos mantengas tu inversión por un año, para que obtengas buenos resultados.

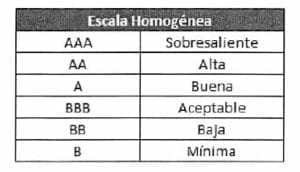

El nivel de riesgo de este instrumento es de los más bajos que existen. Su calificación es de AAA . La calificación más segura en esta escala. La máxima pérdida en un día registrada entre enero de 2018 y enero de 2019 fue de 0.01%.

Invertir en BONDDIA: Rendimientos (PF2)

Los rendimientos netos que dio en 2016 fueron de 3.62% contra un 4.13% que daba CETES. En 2017 dio 6.41% contra un 6.67% que tuvo CETES. Finalmente en 2018 dio 7.45% contra un rendimiento de 7.61%.

La cartera de inversión al 30 de septiembre de 2019 se compone en alrededor de 65% en BONDES D, un 17% CETES, 5% bonos y 13% otros instrumentos.

Este fondo está compuesto en su mayoría por los mismos instrumentos financieros que se ofrecen en el portal de Cetes Directo. Es como si tú en vez de sólo comprar CETES también compraras BONOS y BONDES D. La diferencia es que por tener BONDDIA te van a cobrar una comisión de 0.25% al año por hacer esto por ti. A cambio te van a dar la posibilidad de retirar tu dinero de manera diaria. La verdad es que esta comisión es bastante baja comparado al 1%-3% que normalmente te cobran los fondos de inversión.

ENERFIN

ENERFIN es otro fondo para invertir disponible en la plataforma de Cetes Directo. Invierte principalmente en instrumentos de deuda. Se complementa con acciones de empresas relacionadas con el sector energético. Tiene liquidez mensual.

El horizonte de inversión es a largo plazo. El fondo recomienda que mantengas tu dinero por lo menos 3 años para obtener buenos resultados.

Riesgos de ENERFIN

El fondo se considera como una inversión de “alto riesgo”. No existe una calificación que se le haya otorgado al fondo en sí. Pero te puedo decir que su cartera de deuda se compone en más de 80% de deuda AAA y el resto AA. Esto es bastante seguro ya que invierte mínimo el 80% de todos sus fondos en deuda.

La máxima pérdida en un día registrada entre enero de 2018 y enero de 2019 fue de 0.138%. Esto es casi 14 veces más que la pérdida que tuvo BONDDIA en el mismo período. Entonces comparado con BONDDIA sí es muy riesgoso. Pero no te asustes. Yo me atrevería a decir que es de bajo riesgo.

Si compraras acciones individuales de una empresa puede que tu inversión pierda 10%, 20%, 30% o más de su valor en un muy mal día. Te pongo el ejemplo de Netflix, que después de reportar malos resultados en Julio de 2019, su valor cayó 12% en un solo día.

Rendimientos

Los rendimientos netos que dio en 2016 fueron de 1.7% contra un 4.13% que daba CETES. En 2017 dio 6.84% contra un 6.67%. Luego en 2018 dio 6.02% contra un 7.61% de CETES. Podemos concluir que los resultados que ha dado siempre han sido mucho peor a lo que hubieras obtenido si sólo hubieras comprado CETES. Sólo en 2017 fue mejor y superó a CETES por 0.17%. Mientras que en los otros años se quedaba corto por alrededor de 2%, muy malos rendimientos comparado a CETES. Para hacerlo aún peor es más riesgoso.

Vamos a analizar su cartera de inversión a septiembre de 2019 para entender mejor qué es lo que compran.

Tiene invertido alrededor de 35% en deuda de PEMEX, 26% en deuda agropecuaria, 20% en BONOS de Banco de México, 7% en deuda de la Comisión Federal de Electricidad y 2% lo tiene invertido en acciones de 2 empresas. Éstas son cementos mexicanos y otra que se llama IEnova. El resto lo tiene en deuda de otras entidades.

Ten en cuenta que tiene permitido invertir hasta un 20% en acciones de este tipo de empresas. Aunque en estas fechas sólo tenga el 2%. Probablemente lo hacen porque no están obteniendo buenos resultados con esas acciones.

Para saber más sobre inversiones en la bolsa de valores ingresa a mi artículo sobre invertir en la bolsa mexicana de valores.

Conclusión

Podemos decir que ENERFIN ha dado casi siempre peores resultados que CETES. El riesgo es mucho más alto que CETES o BONDDIA. Considero que no es una buena opción para invertir.

Debo decir que ENERFIN no está aprobado por mí. Tienes mejores opciones para tu dinero.

Ahora si tuviéramos que decidir entre CETES y BONDDIA ambos son bastante atractivos y a su vez similares.

BONDDIA en parte tiene CETES y otros instrumentos parecidos. Te va a dar un rendimiento un poco más bajo que CETES. Pero el beneficio es que tiene liquidez diaria. Entonces si quieres tener la seguridad de que puedes retirar tu dinero muy rápidamente te recomiendo que inviertas en BONDDIA.

Por otro lado, invertir en CETES es buena opción si puedes aguantar los 28 días o períodos más largos de tiempo. Si logras comprarlos a una tasa de interés elevada vas a asegurar ese rendimiento durante el período que lo compres. Incluso posiblemente tengas un poco más de ganancias.

La verdad es que el rendimiento de CETES y BONDDIA siempre es bastante similar. Cualquiera de los 2 que compres va a ser buena opción.

Incluso puedes invertir la mitad en CETES y la mitad en BONDDIA. Así obtienes los beneficios de ambos.

Personalmente sólo pienso comprar CETES, ya que sé que ese dinero no lo voy a necesitar. Aunque todo depende de tu situación específica.

Si quieres más información sobre invertir en CETES y en BONDDIA puedes ver el siguiente video o hacer click aquí.

He leído tu articulo y si fuese posible quisiera hacer una consulta; ¿Porque en la calculadora del portal de «cetesdirecto» da un mayor rendimiento «Bonddia» que «Cetes», entonces entiendo que en «Bonddia» ¿puedes llegar a tener una perdida?

El rendimiento de BONDDIA va cambiando constantemente, yo prefiero dejar el dinero en BONDDIA en estos momentos, usualmente va a ser igual o incluso mejor que CETES y tienes liquidez diaria.

pero en cetes pagas impuestos y en bonddia no creo, al menos eso dice la calculadora dice «ISR» IMPUESTO SOBRE LA RENTA cuando calculo con cetes y cuando calculo con bonddia no me sale el ISR

También pagas, es lo proporcional al periodo en el que inviertes

Me gustaría saber cómo. Igual tengo la inquietud sobre si Bonddia cobra realmente ISR o no. Dónde veré reflejado esa perdida por retención?

Si, te retienen al venderlo y en tu declaración anual aparece.

La calculadora no tiene la forma de calcular el ISR de Bonddia porque el interes cambia todos los dias.

No, no se puede con los impuestos aunque es muy bajo porque se le resta la inflación y sobre la diferencia pagas impuestos

También lo vas a tener que pagar, si no te lo retienen en la declaración anual te lo van a cobrar.

pero has declarado algo asi? y que pasa si lo dejo en bonddia por 2 años

Estando revisando el portal de cetesdirecto pude percatarme que los fondos ENERFIN están ofreciendo un rendimiento del 9%, comparados con el 4% de bonddia en estos días. Es eso correcto? Conviene invertir en ENERFIN?

Te recomiendo no ver el rendimiento en el portal de CETES ya que es engañoso, algo más acertado sería ver el rendimiento anualizado de los últimos años para que veas realmente cuanto ha crecido en el pasado, la última vez que hice eso era muy inferior a CETES o BONDDIA.

Tengo una pregunta, cual es la diferencia entre las clases? PF1, 2 y 3. Y cual es el que se compra for defecto cuando metes dinero a Cetesdirecto?

Tendrías que leer el prospecto de inversión de cada fondo para ver cuál es el de personas físicas, si no mal recuerdo es PF2, en el libro viene eso explicado a detalle

pero el precio de compra y venta de Bonddia es el mismo, no veo donde esta la ganancia

La ganancia se te va depositando diario en BONDDIA

Hola!

la ganancia de enerfin como se ve? si ya invertiste en enerfin, cuando quieras retirar tu dinero, en que te tienes que fijar para no perder?

mil gracias, que buen articulo

Que el precio de venta sea mayor a lo que te costó

Y ahora en 2021 ¿Como se visualiza el tema de Enerfin, puesto que tanto los Cetes, como Bondia, están pagando un interés muy bajo, dado que Banxico ha estado recortando constantemente la Tasa?

Agradezco la respuesta.

Saludos.

Actualmente todavía no me termina de convencer, creo que no es de las mejores opciones

Omar. Hoy me surgió una duda enorme.

Si invertimos en ENERFIN, esto entra en el rubro de «enajenación de acciones», es correcto? En cuyo caso deberíamos llenar la ganancia y pérdida en la declaración anual?

No, ENERFIN es un fondo de inversión, no son acciones de la bolsa de valores, ellos te van a hacer la retención de lo que corresponda según la ley, este año me parece que es 0.97% del capital, eso aparece en tu declaración anual y se suma a tus ingresos descontando la inflación para calcular el impuesto que debes pagar.

En el segundo parrafo hablas de invertir en BONDIA, verdad? estoy un poquito confundido, no se si lo lei mal o hay algun error de escritura

Si, es en BONDDIA, lo acabo de actualizar para que no cause confusión

Buenas noches

Me interesa invertir una pequeña cantidad en cetes o bonddia. El caso es que no no declaro al SAT, soy trabajadora independiente. Me conviene invertir en estos instrumentos? Ya que no quiero tener nada q ver con Hacienda

Gracias

No deberías tener problema ya que ellos te hacen una retención, muchas veces te conviene declarar ya que puedes recuperar algo de lo que te retienen, aunque este año la retención es mínima y con la inflación tan alta, el rendimiento termina siendo casi libre de impuestos.

Como puedo declarar??

En la declaración anual te aparece precargado y si no te dan una constancia y con eso lo puedes cargar

Hola tengo una duda, tiene poco menos de un mes que decidí invertir en cetesdirecto e hice inversiones de prueba para ver cómo se comporta en cetes de un mes y en enerfin,, pero la inversión de enerfin perdió el 75% de lo que generó en rendimientos a lo largo del mes (todavía sin retirarlo).. o al menos eso es lo que parece, a menos que esté pasando algo que no entiendo del todo.

Es posible que enerfin pierda dinero?..

Si, ENERFIN es un fondo de inversión que tiene mayormente instrumentos de deuda y un poco de renta variable, cuando las tasa de interés suben, los instrumentos de deuda que te pagan una tasa fija tienden a caer si se vendieran a valor de mercado, esto debido a que las tasas de esos instrumentos suben en nuevas inversiones, no en las que había adquirido el fondo, si es posible que pierda dinero si vende esos papeles a precio de mercado o si la parte de la renta variable tiene bajadas considerables.

Hola buen dia, ya tengo mi cuenta de cetesdirecto, pero solo me permite depositarle alrededor de 22,000, como le puedo hacer para depositar mas?

Con tu efirma la pones en cetes y te dejan depositar hasta 10 millones.

Hola Omar, gracias por orientar a quienes deseamos invertir. Una pregunta. Estoy pensionado (no rebaso lo 400 mil anuales), pero además al invertir en CETES obtendré utilidades las cuales al sumarse a mi pensión seguramente rebasarán la cantidad mencionada. Mi duda es la siguiente: ¿Debo declarar todo al SAT?. Saludos y gracias nuevamente.

Si, lo mejor es que hagas tu declaración

Muchas gracias, así lo haré. Un abrazo cordial.

Omar; investigando el tema de enerfin; actualmente febrero 2024 esta en 14.17% y dice sin vencimiento. tengo apenas unos meses en cetes pero viendo esto me suena que si conviene tener ahi algo de inversión. gracias por tus comentarios

checa el rendimiento de los últimos 12 meses, ese te va a dar una mejor referencia del histórico

Hola Omar, tengo 19 años y quiero comenzar a invertir mi dinero en cetes pero no se nada de inversiones, me interesaría conocer más sobre las inversiones para poder hacer crecer mi dinero. ¿De me recomendaría hacer para poder comenzar a invertir mi dinero en Bonddia o Enerfin? ¿Cuál de los dos medios es más seguro para invertir y qué sea más rentable para poder comenzar con un monto pequeño de dinero ?

Está mejor que comiences en bonddia

Muchas gracias por la recomendación, ¿como puedo comenzar en Bonddia?¿cuanto podría ser mi monto inicial? ¿Bondia es una aplicación que se puede descargar en la plataforma de play store o se encuentra en el navegador de Google?