En septiembre de 2023 se publicó una propuesta donde se buscaba aumentar casi 10 veces la retención de impuestos en las inversiones de renta fija como CETES y los pagarés bancarios.

El 20 de octubre de 2023 se hizo un ajuste para que ese aumento fuera «solamente» del 333%.

¿Cómo nos afecta este cambio? ¿Deberíamos dejar de invertir en CETES? Vamos a evaluarlo con ejemplos numéricos.

Noticias

Hace aproximadamente 2 meses salió la siguiente nota.

Se decía que los ahorradores pagarían más impuestos en 2024 por los ingresos que obtengan por intereses.

Es decir, si tu inviertes en CETES, en un pagaré bancario, un certificado de depósito, en una SOFIPO o en cualquier instrumento del sistema financiero mexicano en donde recibas intereses, la tasa de retención la iban a subir para 2024 a 1.48%.

Esa era la propuesta inicial que se lanzó hace dos meses.

La verdad es que no es muy común que lo cambien, por lo general eso pasa a los diputados, al senado y lo aprueban, pero en esta ocasión cambió la situación.

Por qué efectivamente los diputados sí lo cambiaron, en vez del 1.48% dejaron la tasa de retención para el 2024 en 0.50%.

Lo cual quiere decir que nos van a retener casi una tercera parte de lo que originalmente nos querían retener en 2024.

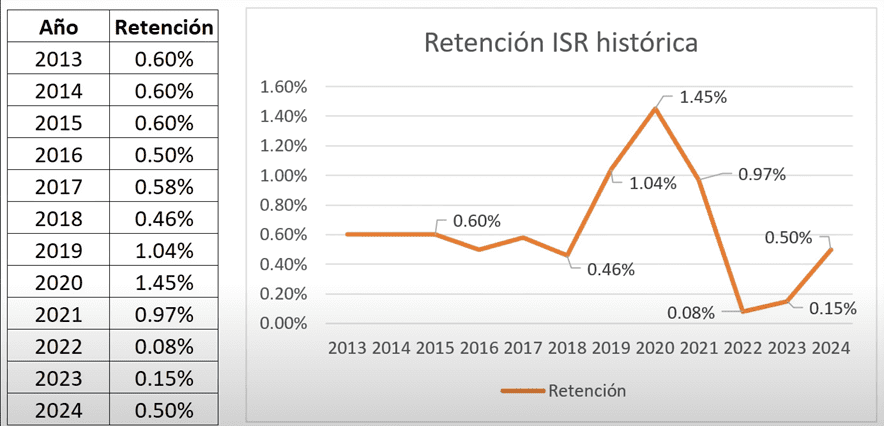

Retenciones históricas

Pero vamos a compararlo con el histórico para ver si esto es mucho o poco y si nos afecta o no.

En la imagen anterior te estoy graficando 11 años de esa tasa de retención, desde 2013 hasta 2024.

En promedio siempre ha estado alrededor del 0.60%.

Por ejemplo, en 2023 teníamos la tasa de retención del 0.15% sobre el capital invertido y en 2022 era menos, era del 0.08%.

Es decir, casi no te retenían nada sobre los intereses que tú recibías.

Pero puedes ver cómo años atrás llegamos a estar muchas veces en 0.60% o 0.50% hasta que en 2019 llegamos a 1.04% y en 2020 al 1.45%, es la tasa más alta que hemos visto.

Y la propuesta para 2024 originalmente era del 1.48% pero dijeron que siempre no, la van a dejar en 0.50%.

¿Cómo me afecta esto? Ejemplo

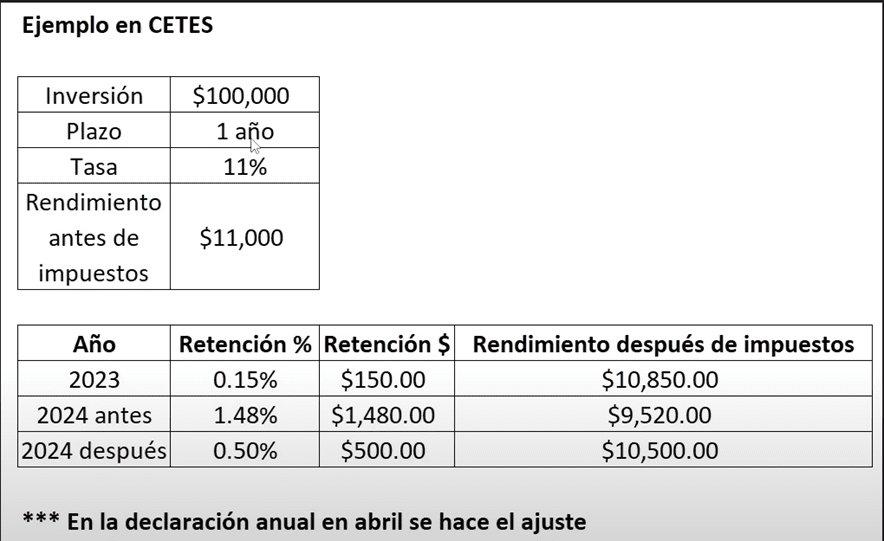

Vamos a ver cómo te afecta esto con un ejemplo.

Imagínate que tú inviertes en cetes, en un pagaré bancario o en un instrumento similar del sistema financiero mexicano.

Y para el ejemplo vamos a ponerle que inviertes $100,000 pesos a un plazo de 1 año con una tasa del 11%.

Eso quiere decir que el rendimiento antes de impuestos será de $11,000 pesos.

La retención en 2023 si tú hubieras recibido esos $11,000 pesos de intereses sólo sería del 0.15% sobre el capital.

Que es un aproximado de $150 pesos, y en lugar de recibir $11,000 recibirías $10,850.

Con la nueva propuesta antes de que la cambiaran que era del 1.48% de esos $11,000 que tu habrías ganado en este ejemplo te hubieran retenido $1,480 pesos.

Y te hubieran quedado de ganancia $9,520 pesos.

Pero ahora dijeron los diputados qué va a ser del 0.50% en el ejemplo sería una retención de $500 pesos y te quedarían $10,500 pesos de ganancia.

Te puedes dar cuenta cómo la retención sí impacta considerablemente.

Sin embargo, no quiere decir que si vas a pagar más impuestos porque en tu declaración anual que presentas en abril de cada año se va a tomar en cuenta lo que ya te retuvieron.

Y te van a hacer el cálculo de lo que tú ganaste entre tu sueldo, tu negocio, tus otros ingresos y tus intereses y ahí se va a calcular cuántos impuestos deberías pagar.

Y la diferencia puede que te toque pagarla o puede que te regresen algo de lo que te habían quitado.

Tabla ISR

Te voy a mostrar una tabla del impuesto sobre la renta en 2023 que te va a dejar todo esto más claro.

Cada año puede que haya un pequeño ajuste, pero al final va a quedar muy parecida en 2024 si no es que igual.

Dependiendo de la suma de todos tus ingresos te vas a ir colocando en diferentes brackets de la tabla.

Mientras más ingresos tenga o mientras más ganes más impuesto vas a pagar y mientras menos ingresos tengas menos impuestos se paga.

Por ejemplo, una persona que gana $10,000 pesos al mes al año son $120,000 pesos y quedaría en el bracket número 3.

Esa persona estaría pagando el 10.88%.

Suena confuso, pero así es como funciona, en esta tabla lo puedes ver de manera sencilla y muy resumida.

¿Cuánto pagare de impuestos?

Si estas confundido no te preocupes, vamos a hacer un ejemplo práctico para que veas como esta tasa de retención te puede afectar o beneficiar.

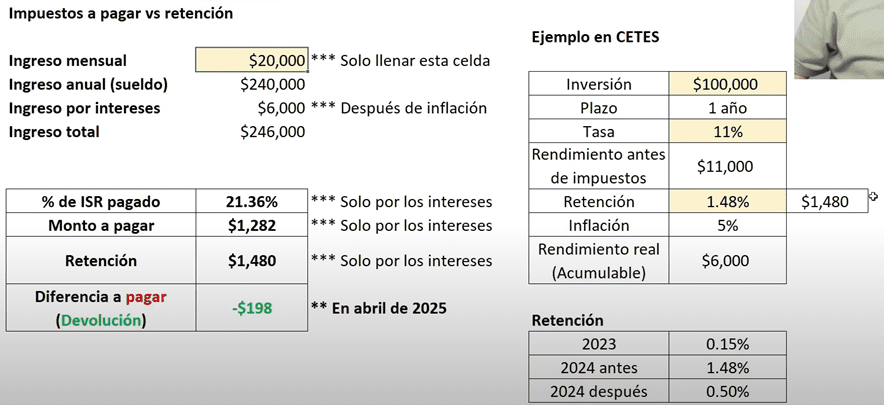

Vamos a asumir que una persona gana $20,000 pesos al mes y equivale a un ingreso anual de $240,000 pesos.

Y vamos a asumir que esa persona decide invertir en cetes $100,000 pesos a un plazo de 1 año y con una tasa del 11%.

Estamos hablando de un rendimiento antes de impuestos de $11,000 pesos y con la retención propuesta para el 2024 que originalmente era del 1.48% le hubieran retenido a esa persona $1,480 pesos.

Considerando una inflación promedio del 5% se puede calcular el interés real, la parte del rendimiento de los intereses que sí paga impuestos.

Esa sería una cantidad de $6,000 pesos.

Por ejemplo, esa persona ganaba $240,000 pesos al año y de intereses reales recibió otros $6,000 pesos.

¿Cómo funciona el impuesto entonces? Con base a la suma de sus ingresos en este caso es su sueldo e intereses el ingreso total sale de $246,000 pesos.

Y con base a la tabla que te mostraba estaría ubicado en el bracket del 21.36%.

Eso es lo que pagaría solo sobre los intereses reales, que en este caso serían $1,282 pesos de los $6,000.

Y como esa persona le retuvieron el 1.48% que eran $1,480 pesos le quitaron más de lo que le correspondía pagar.

Entonces, a esa persona le regresan su diferencia, como no tenía que pagar $1,480 pesos sino $1,282, le regresan $198 pesos en la siguiente declaración anual.

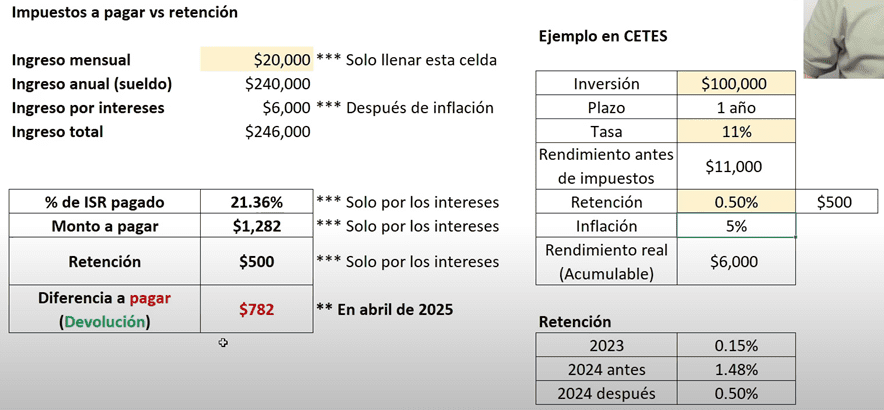

Ahora vamos a ver el mismo ejemplo, pero usando la tasa de retención que probablemente va a estar en 2024, que va a ser del 0.50%.

Ahora, a esa persona sólo le retuvieron $500 pesos, pero él su monto a pagar es el mismo que en el ejemplo anterior, que es de $1,282 pesos.

Así que en este ejemplo él va a tener que pagar en la siguiente declaración anual una diferencia de $782 pesos.

Recuerda que esta tabla se ajusta al ingreso mensual que tengas y a la tasa de ISR que tengas que pagar, para cada persona es distinto.

Pero así es como funciona.

Así que cuando tú veas en algún título de una noticia o en algún video “PAGARAS MÁS IMPUESTOS POR TUS INVERSIONES EN 2024” eso es totalmente falso.

Lo que debería decir es que te van a retener más impuestos por tus inversiones, pero al final en tu declaración anual se va a hacer el ajuste y vas a pagar lo mismo.

Así que no te asustes, en teoría mientras tú hagas tú declaración anual no te va a afectar.

Conclusión

Si quisieras tener la tabla que te mostré me puedes mandar un correo a contacto@omareducacionfinanciera.com y con gusto te la paso para que tú puedas hacer tus propias proyecciones.

Pero la conclusión va a aplicar casi para todos de la misma forma.

Aunque la tasa de retención haya subido 3 veces de todas formas en abril del siguiente año te va a tocar pagar más impuestos por tus inversiones por qué no te retuvieron lo suficiente.

Y si nos hubieran subido la tasa de retención al 1.48% tal vez habría más probabilidad de que nos regresaran dinero en abril de 2025.

Al final da lo mismo, mientras hagas tu declaración anual no te va a afectar.

Ten en cuenta que esto es irrelevante, no deberías tú invertir o no invertir en algo nada más por la tasa de retención, por si sube o baja.

Al final tu rendimiento va a ser el mismo.

Y también vale la pena mencionar que la tasa de retención la cambian constantemente, pero eso es por una fórmula que ya está definida.

Es un cálculo que siempre se hace igual.

Yo voy a seguir invirtiendo en instrumentos de renta fija tal como lo he hecho siempre porque realmente a mí no me importa la tasa de retención.

Al final lo que importa es lo que pagas en tu declaración anual y eso un contador te puede ayudar a reducirlo o minimizarlo.

Hay ciertas deducciones o beneficios que te pueden ayudar a pagar menos impuestos.

Si te interesa ver a detalle RETENCIÓN SUBIRÁ 333% EN TUS INVERSIONES EN 2024, te invito a ver el siguiente video.