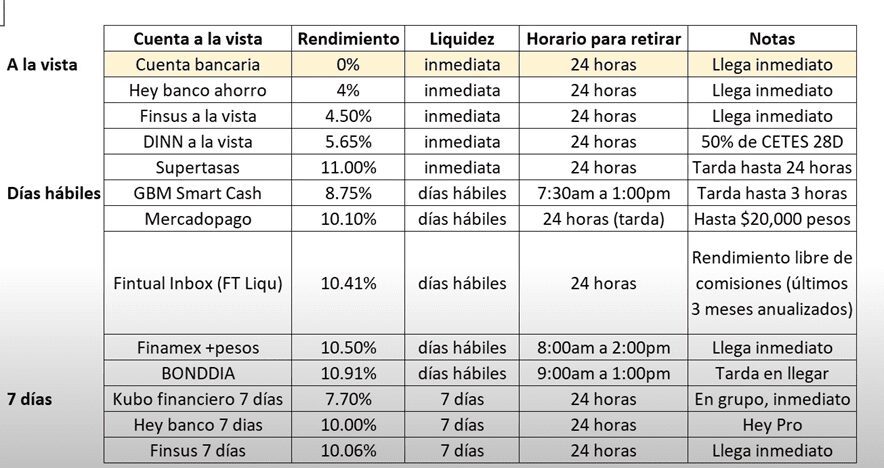

La mayoría de las personas guarda sus ahorros en un banco en una cuenta de débito que no les genera rendimientos.

Sin embargo, existen muchas alternativas que nos dan beneficios similares a un banco pero con la gran diferencia de que nos pagan por tener nuestros ahorros con ellos.

Te voy a mostrar más de 10 opciones diferentes que puedes usar para poner a trabajar esos ahorros que ya tienes.

Hey Banco ahorro

Te voy a mostrar una tabla donde la primera opción es la peor de todas y por desgracia es la que probablemente estas usando.

Esta es una cuenta de débito en cualquier banco.

El único beneficio aquí es que puedes retirar tu dinero cuando tú quieras o lo puedes transferir las 24 horas del día.

Ahora, vamos a comenzar hablando de cuentas similares que también tienes acceso al dinero cuando quieras y te van a pagar poquito pero ya mejor poco que nada.

La primera opción es la función de ahorro de Hey Banco.

Donde ya por tener el dinero ahí te van a dar el 4% anualizado.

Tú puedes retirar el dinero cuando quieras, solo te toma unos segundos, lo transfieres a tu cuenta de débito y listo.

FINSUS a la vista

Luego, tenemos la opción de la SOFIPO FINSUS con la inversión a la vista.

Esta opción paga un poco más, da un 4.5% anualizado y también con liquidez inmediata las 24 horas.

El dinero usualmente llega de inmediato.

De tener un porcentaje del 0% al 4.5% ya es una gran diferencia.

Recuerda que los bancos tienen un seguro por más de $3 millones de pesos y las SOFIPOS un seguro de alrededor $190,000 pesos en 2023.

DINN a la vista

Otro banco es DINN de Actinver.

Tiene la opción de la cuenta a la vista donde ahí pagan una tasa variable que es el 50% de cetes a 28 días.

Que ahorita equivale al 5.65% y tienes un tope de 3,000 UDIs para depositar, que son un poco más de $21,000 pesos.

Esto se va actualizando cada martes sobre lo que tienes ahí y también te pueden dar tu tarjeta de débito para los retiros.

Es como una cuenta bancaria pero ahí sí te pagan por tener tus ahorros.

Lo puedes retirar o transferir cuando tú quieras, es muy fácil de usar desde la aplicación de DINN.

Supertasas a la vista

Luego, tenemos a otra SOFIPO, esta es Supertasas con su opción de saldo a la vista.

Aquí pagan algo muy parecido a cetes a 28 días que ahorita es alrededor del 11%.

Lo puedes retirar cuando quieras, las 24 horas del día y puede que no te llegue de inmediato como en las opciones anteriores.

Pero a lo mucho se va a tardar 24 horas, realmente es relativamente sencillo de usarse.

Por ejemplo, si tú en tu cuenta tienes $10,000 pesos y los dejas ahí 1 año, al finalizar tendrías $1,100 pesos de rendimiento por sólo dejar tu dinero ahí.

A diferencia de que si los hubieras dejado en el banco te hubieran generado $0 pesos.

GBM Smart Cash

En todas las opciones anteriores el retiro era casi de inmediato pero hay opciones que tal vez te llegan el día siguiente.

Y que sólo operan en días hábiles, las anteriores si operaban en fines de semana.

Por ejemplo, la casa de bolsa GBM tiene un producto que se llama Smart Cash.

Ahorita la tasa que está pagando es del 8.75% y sólo funciona de lunes a viernes en días hábiles y sólo en el horario de 7:30 am a 1:00 pm.

Cuando programas el retiro se puede tardar hasta 3 horas en llegarte.

Si lo haces ese mismo día temprano puede que te llegue el mismo día, si no puede que te llegue al día siguiente.

Es una opción que paga un poco menos que algunas otras que vamos a ver pero es algo viable por si lo quieres tomar en cuenta.

Mercado Pago

Tenemos también la opción de Mercado Pago, donde también puedes invertir.

Estaba topado a $10,000 pesos, pero los usuarios de la aplicación dicen que ahora se pueden hasta $20,000 pesos.

El rendimiento también es variable, va cambiando con el paso del tiempo.

Ahorita trae un rendimiento anualizado de alrededor del 10.10%, funciona igual en días hábiles.

Y si retiras dinero de tu wallet de Mercado Pago puede que si se tarde hasta unas 24 horas en lo que te llega.

Pero aquí ten en cuenta que sólo va a ser hasta $20,000 pesos dónde te van a pagar rendimientos.

Por ejemplo, si tienes $50,000 pesos sólo te van a pagar rendimientos por los primeros $20,000 y por los otros $30,000 ya no.

Fintual Inbox

Tenemos otra alternativa interesante que también opera en días hábiles y es por medio de una institución financiera que se llama Fintual.

El producto en específico se llama Inbox.

Básicamente lo que hacen aquí es invertir en un fondo de deuda a corto plazo de Franklin Templeton que se llama FT Liqu en la serie BF1.

Ahorita trae un rendimiento anualizado del 10.41% y puedes retirar dinero las 24 horas del día sólo en días hábiles.

Y el dinero puede que te llegue ese mismo día o al día siguiente.

Este rendimiento, así como todos los que hemos visto son libres de comisiones antes de impuestos.

Finamex +pesos

Otra opción relativamente nueva que recientemente se ha hecho más popular es el producto de +pesos de la casa de bolsa Finamex.

Que ahorita trae un rendimiento de alrededor del 10.50%.

Igual ópera en días hábiles y el horario para retirar es de 8:00 am a 2:00 pm y el dinero llega prácticamente de inmediato.

Esta es una opción de las que más paga de todas las que hemos visto y que también es una casa de bolsa grande que está regulada.

Está excelente que puedas guardar tus ahorros y puedas beneficiarte del saldo a la vista.

BONDDIA

En cetesdirecto también hay una opción que es un fondo con liquidez diaria que se llama BONDDIA.

Tiene mayormente instrumentos de deuda gubernamental por lo que el riesgo es relativamente bajo.

Y los rendimientos que trae usualmente son de los más altos que vamos a encontrar.

Ahorita el rendimiento anualizado que trae el fondo BONDDIA es de 10.91%.

Aquí sí puede retirar en días hábiles de 9:00 am a 1:00 pm, no te va a llegar ni sábados ni domingos ni días festivos.

Si lo haces temprano te puede llegar ese día y si lo haces ya tarde te puede llegar al día hábil siguiente.

Entonces, si te puedes esperar eso estaría excelente ya que BONDDIA es de los mejores fondos para tener tu saldo con liquidez muy alta en días hábiles.

Kubo Financiero 7 días

Luego, tenemos a otra SOFIPO, Kubo Financiero en el plazo de 7 días con un rendimiento del 7.7%.

Aquí la desventaja es que ya estamos hablando de 7 días, después de este plazo ya puedes retirar el dinero o lo puedes reinvertir.

Entonces, por ejemplo en Kubo el 7.7% lo puedes retirar cuando tú quieras sí es que ya se venció la inversión.

Esa es una tasa que te pagan si estás en un grupo, si no, te van a pagar mucho menos.

Yo tengo un grupo, si quieres unirte aquí lo puedes hacer, el código es “omarEF”.

Pero la verdad la tasa no es muy alta, tienes que dejar tu dinero 7 días y te pagan menos que si tienes opciones a la vista.

Como, por ejemplo, Supertasas, que te paga el 11% a la vista.

Pero recuerda que todas estas opciones que estamos viendo son mucho mejor que tener el dinero en una cuenta corriente de cualquier banco tradicional.

Hey Banco 7 días

Luego, tenemos a Hey Banco, pero con un producto diferente, este se llama pagaré a 7 días.

Que si tú bajo ciertas condiciones como que hagas 6 compras al mes con tus tarjetas ya sea de débito o crédito o tengas tu nómina en Hey Banco, te van a pasar a un estatus que se llama Hey Pro.

Y ahí ya vas a poder acceder a la tasa preferencial del 10% anualizado.

No creas que te van a dar el 10% cada 7 días, todos estos rendimientos son anualizados.

Antes esta opción era muy atractiva pero la verdad se ha quedado corta con los otros productos financieros incluidos cetes han estado subiendo las tasas.

Y Hey Banco se ha estado quedando atrás pero no es tan mala opción, recuerda que es mejor el 10% a 0%.

FINSUS 7 días

Y, por último, tenemos a FINSUS a 7 días.

Otra SOFIPO que también está pagando el 10.06% anualizado y cada 7 días puedes disponer de tu dinero.

Igual los retiros los puedes hacer las 24 horas del día y el dinero tanto en Hey Banco como en FINSUS te llega prácticamente de inmediato.

Una muy buena opción que también puedes tomar en cuenta para tener tus ahorros.

Conclusión

Si eras de las personas que tenían el dinero en una cuenta bancaria y no te pagaban nada ya conoces más de 10 alternativas diferentes que te van a pagar mucho más que un banco tradicional.

Y algunas son extremadamente competitivas con instrumentos a un mes.

Son rendimientos muy buenos que debes aprovechar.

Tengo tutoriales de la mayoría de los productos que mencione aquí, pero realmente es muy sencillo todo desde su aplicación o en la computadora.

Todas las instituciones que te estoy mencionando están reguladas, el gobierno las audita, no te van a robar tu dinero y si algo llega a pasar te puedes quejar en la CONDUSEF.

Asegúrate siempre de poner tus ahorros en un lugar donde sepas que algo te va a proteger y que el gobierno lo va a estar auditando.

Si te interesa ver a detalle LAS MEJORES CUENTAS PARA AHORRAR TU DINERO EN 2023, te invito a ver el siguiente video.