Banco de México acaba de hacer cambios que van a afectar a tus ahorros.

Si tienes dinero en inversiones como CETES, bancos o SOFIPOS necesitas conocer esta información para que puedas prevenirte.

Banco de México

Se acabaron las tasas altas en México, aquellos tiempos donde encontrabas promociones que te pagaban hasta el 15%.

Donde los cetes andaban en el 11%.

Y hoy banco de México da un último golpe, tentativamente con el anuncio que hicieron para que tus ahorros te paguen todavía menos.

Así que veamos que paso.

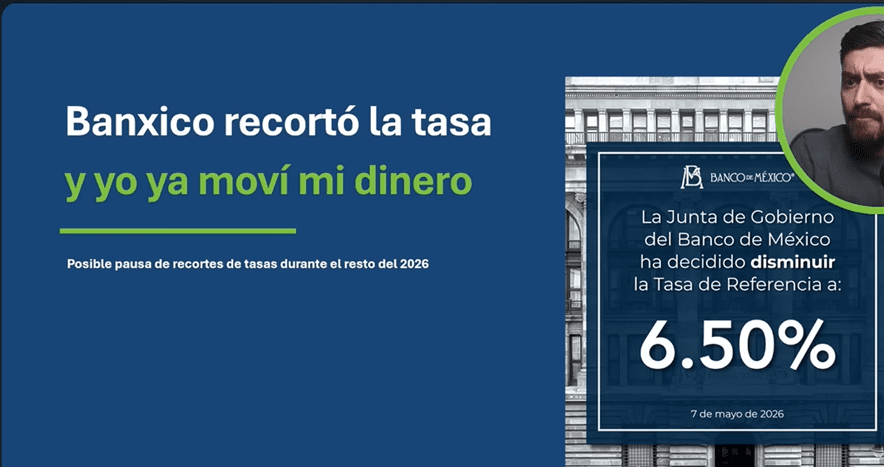

El 7 de mayo tuvieron su reunión de política monetaria y ahí decidieron recortar la tasa objetivo del 6.75% al 6.50%.

Esto ya es efectivo a partir del 8 de mayo.

Dijeron por ahí que posiblemente ya no van a bajar más la tasa durante lo que resta del 2026, ya 2027 sería otra historia, pero eso no es garantía, si la pueden bajar si la inflación se mantiene bastante alta.

¿Qué significa esto? De manera sencilla, significa que los instrumentos como bancos y SOFIPOS ya no te van a pagar lo mismo.

Ya no van a pagar igual que antes, van a pagar menos.

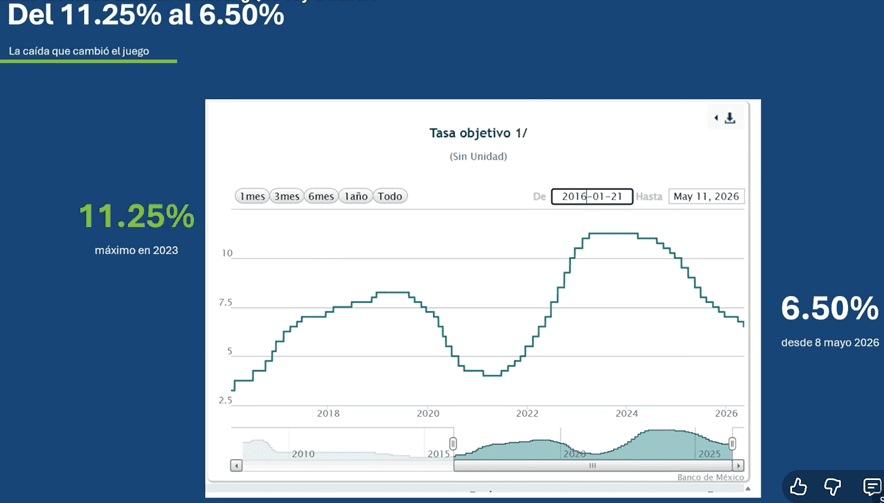

En 2023 la tasa de banco de México era de 11.25% y ahorita ya la bajaron hasta el 6.50% la han bajado 4.75%.

Esto afecta principalmente a los bancos, a los cetes, a las sofipos y prácticamente a cualquier producto que esté ligado a las tasas de referencia.

Ahora la pregunta es, ¿Los ahorros que tenemos en estos instrumentos están creciendo y protegidos?

¿O se los está comiendo la inflación?

Banco de México es como el banco de todos los bancos, ellos van a determinar el precio del dinero en México con base a la tasa objetivo o tasa de referencia.

Si esa tasa de referencia sube, los bancos, los cetes y las sofipos van a pagar más.

Y en cambio, si esa tasa objetivo baja estos instrumentos te van a pagar menos, se van a ajustar.

Te voy a mostrar una gráfica de los últimos 10 años para que veas cómo ha cambiado la tasa.

Puedes ver en la gráfica ha habido años donde la tasa ha estado más baja que ahora, es por eso que, aunque digan que ya no la van a bajar más este año puede ser que si la bajen.

Tasa de cetes

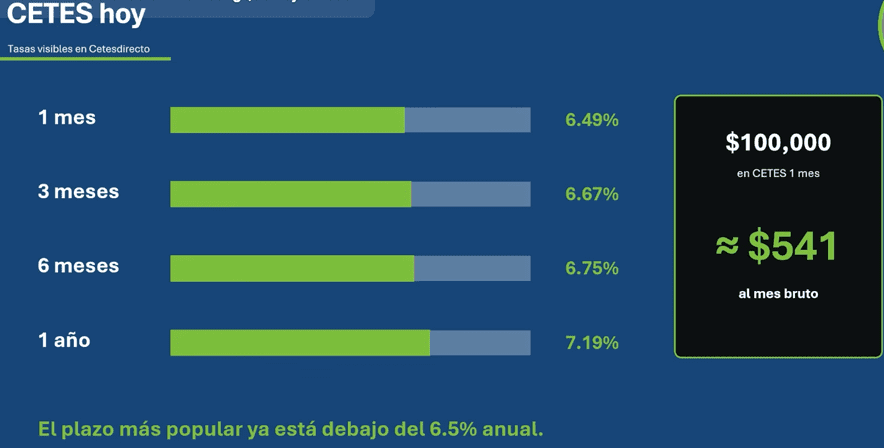

Te voy a mostrar como se ve esto en los cetes.

La tasa de cetes a un mes está pagando 6.49%, ya está casi igual que la tasa objetivo.

A 3 meses están pagando el 6.67%, a 6 meses el 6.75% y a 12 meses el 7.19%.

Y te muestro un ejemplo con $100,000 pesos, al invertirlos a esta tasa que tiene cetes a un mes estarías ganando $541 pesos al mes.

En cambio, con la tasa al 11% que tenían antes por la misma cantidad invertida te pagaban hasta $917 pesos mensuales.

Son $376 pesos menos de lo que generabas hace 2 años.

Rendimiento real

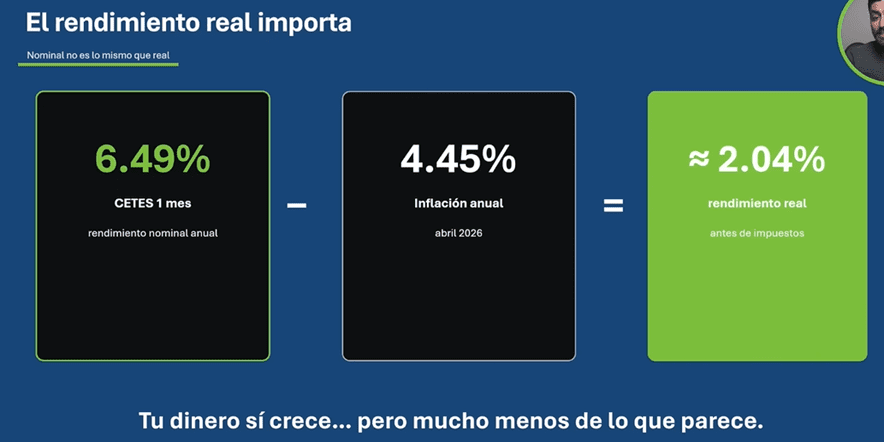

Y es que aquí hay un concepto muy importante, que es el rendimiento real.

Ahorita si los cetes te están pagando el 6.49% nominal y la inflación en abril de 2026 anda en 4.45%, Realmente tú solo le estas ganando sobre la inflación el 2.04% antes de impuestos.

En 2023 el rendimiento real andaba por el 6% y ahorita por el 2%, estas ganando 4% menos de rendimiento real que lo que ganabas hace 2 años.

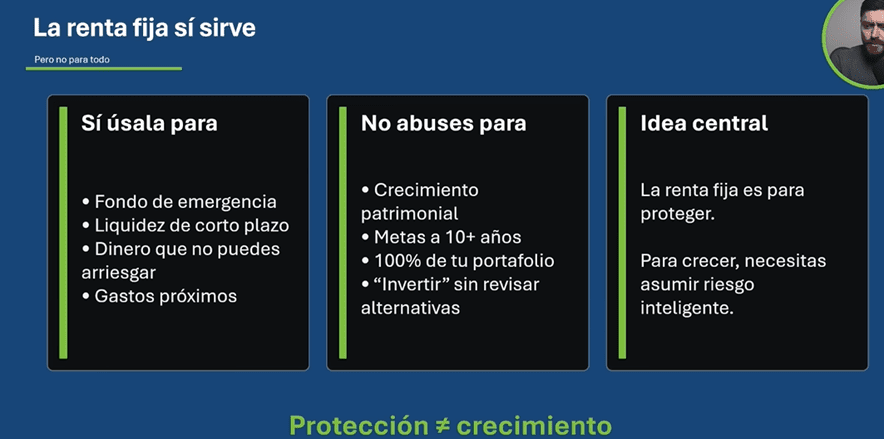

Eso no quiere decir que la renta fija sea mala y que ya no hay que invertir en bancos o sofipos.

Te voy a mostrar en una imagen para que sí deberías usar la renta fija.

Quédate con este concepto, la renta fija es para proteger tu capital, pero para crecer tu dinero tienes que asumir riesgos de manera inteligente en algunos otros instrumentos.

La protección de tu dinero no es lo mismo a que crezca.

¿Qué estoy haciendo yo?

Yo estoy haciendo un cambio en el portafolio.

Ya que antes si invertía mucho en la renta fija cuando las tasas eran muy tentativas, me hacía mucho sentido para tener liquidez.

Incluso llegué a tener inversiones donde me pagaban la misma tasa de cetes más un porcentaje adicional.

Actualmente en la renta fija solo manejo la liquidez, dinero que usare en el corto plazo o tambien para tener mi fondo de emergencia.

El resto de mi capital está buscando un crecimiento.

Alternativas de inversión

Te voy a mostrar algunas opciones viables que yo realmente no uso tanto, pero que funcionan bien como alternativas.

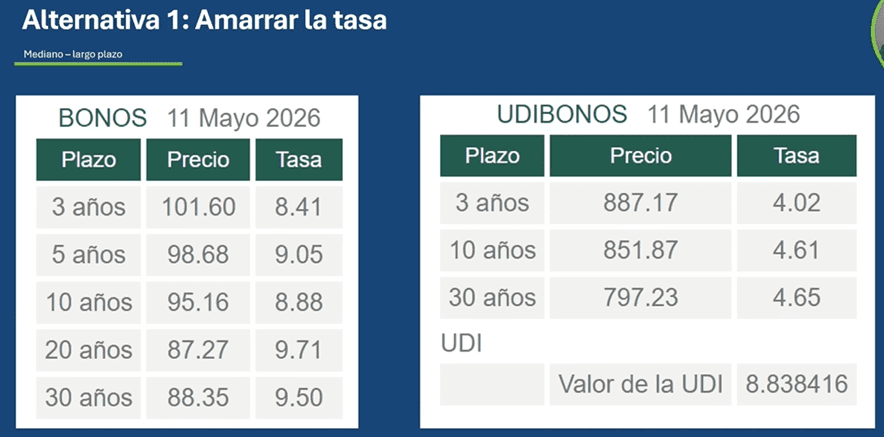

Puedes amarrar la tasa en inversiones como Bonos y Udibonos, que son deuda gubernamental.

Los bonos ahorita traen tasas de entre el 8% y 9% y esas tasas las puedes amarrar por 3, 5, 10, 20 y 30 años.

Los bonos te pagan cada 6 meses los intereses y aquí vas a estar recibiendo un flujo constante pero tu capital no va a crecer.

En cambio, con los Udibonos tu capital si crece lo de la inflación.

Y adicional a eso te van a dar un premio que es de alrededor del 4% extra de la inflación.

Los udibonos tambien son a plazos largos como 3,10 y 30 años y tambien te pagan cada seis meses.

Ambos los puedes comprar en la página de cetesdirecto.com

La siguiente alternativa es que estes cazando promociones, buscar instituciones que por algunos meses te van a pagar superior a los cetes.

Pero que al ser promoción se va a acabar la tasa, no la puedes amarrar por muchos años.

Algunos ejemplos son Openbank de Santander que trae el 13% en cuenta a la vista, Revolut el 15% en hasta $25,000 pesos, ya superando la cantidad baja el porcentaje.

En Nu tambien te pagan el 13% por los primeros $25,000 pesos, en Mercado Pago igual que Nu y en la DiDi cuenta te pueden pagar hasta el 15% anual en tus primeros $10,000 pesos y superando esta cantidad te pagan en 7.5%.

Bolsa de valores

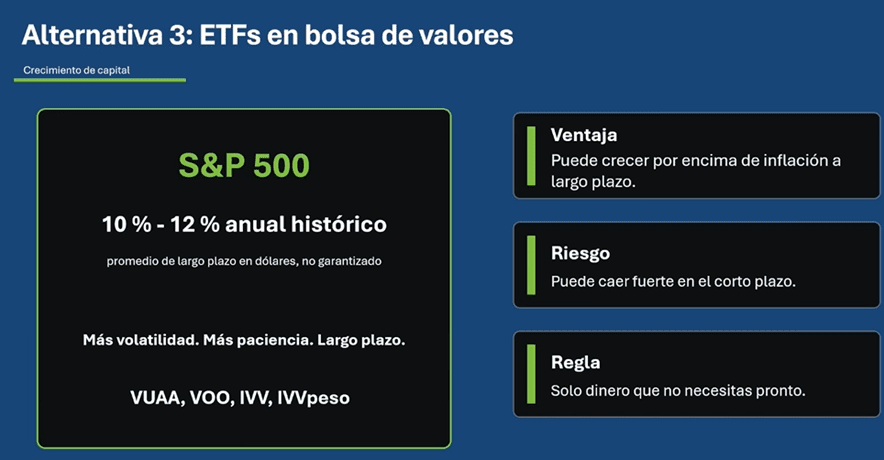

Otra alternativa que yo uso mucho es invertir en la bolsa de valores por medio de ETFs.

Por medio de ETFs es muy sencillo, hay uno muy popular y muy fácil de usar que no requiere mucho conocimiento, es uno que tiene a las 500 empresas más grandes de Estados Unidos.

Históricamente en los últimos años el promedio en dólares andará entre un 10% y un 12%.

Pero recuerda que la bolsa de valores es más volátil, tiene riesgo y podrías perder dinero debes tener paciencia.

Es un instrumento para ir a largo plazo pero que si cumples con todo eso el rendimiento puede ser muy superior a los cetes.

Algunos ejemplos de ETFs, son unos llamados VUAA, VOO, IVV y IVVpeso.

Es una alternativa muy sencilla y que puedes encontrar en cualquier casa de bolsa regulada en México.

Pero si vas a invertir en la bolsa ten cuidado, que no sea dinero que vas a necesitar en el corto plazo y que puedas tolerar esa volatilidad.

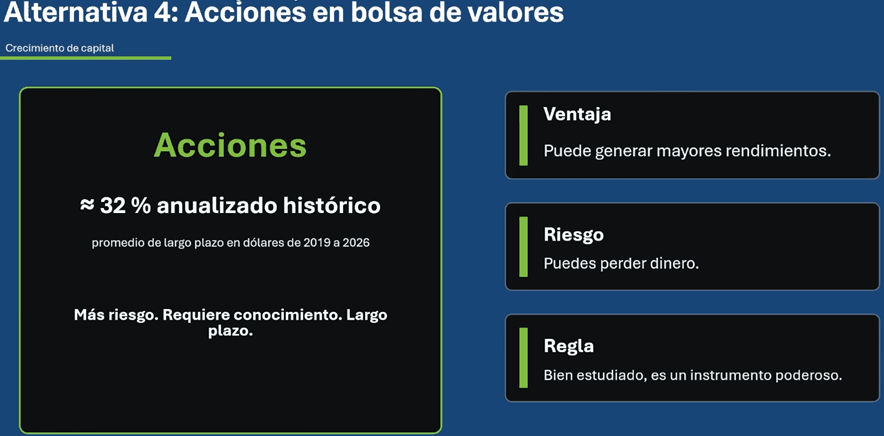

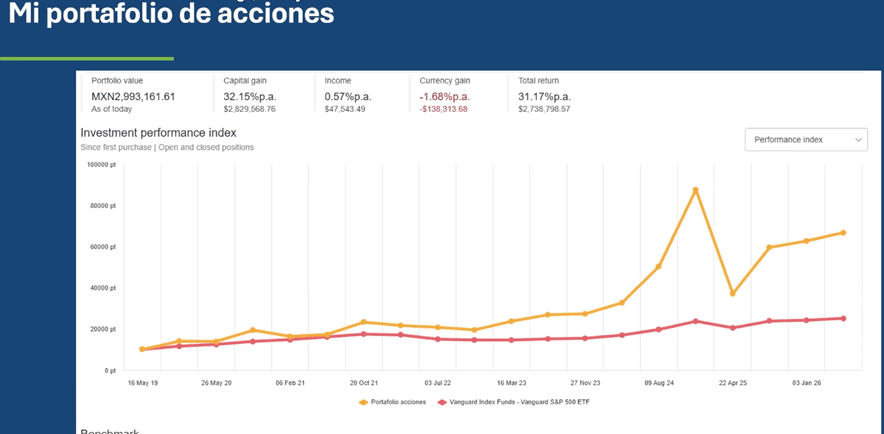

Pero la alternativa que más me gusta y en la cual estoy colocando bastante capital de mi patrimonio son en las acciones, igual que en la bolsa de valores.

En las acciones individuales el rendimiento puede ser muy superior a los ETFs, pero también requiere conocimiento.

He encontrado algunas joyas en la bolsa como la acción de Micron.

Es una acción que compré hace un año, en abril de 2025 y ya se multiplicó 10 veces, invertí $50,000 pesos y la inversión ahorita vale $516,000 pesos.

Llevo $465,000 pesos de plusvalía, que si lo vendo hoy lo convertiría en ganancia o un rendimiento arriba del 900%.

Pero ten en cuenta que no en todas las acciones te va a ir así, vas a encontrar algunas que casi no van a crecer, van a crecer muy poco o incluso van a bajar.

Así que, ya hablándote de manera más realista, de 2019 a 2026 ando en un 32% anual.

Pero requiere conocimiento y dedicarle tiempo.

Porque está el riesgo de perder dinero y si le entras a ciegas lo más probable es que te vaya mal y pierdas capital.

Pero bien estudiado es un instrumento muy poderoso para el crecimiento patrimonial.

Te voy a compartir una imagen de mi portafolio desde que inicie en 2019.

Recuerda que tengo un curso a todo lo relacionado a la bolsa de valores.

Ahorita tiene un descuento del 10% con el código BOLSA10, lo puedes adquirir a 3 meses sin intereses pagando con mercadopago.

Bienes raíces

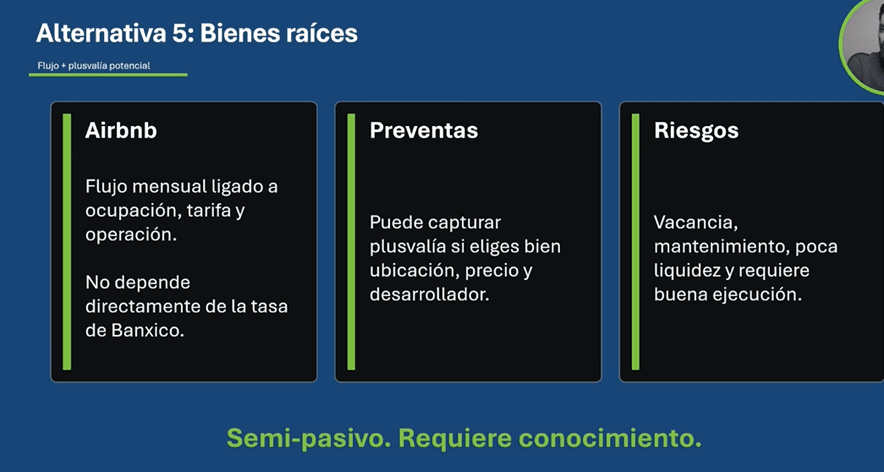

Otra alternativa de inversión es en los bienes raíces.

En ese beneficio da igual si banco de México baja las tasas, en los bienes inmuebles tú puedes generar ganancias por 2 maneras.

Por el flujo y por una potencial plusvalía.

Ya hay muchas maneras de invertir en bienes raíces, puede ser en preventa, en pool de rentas, en Airbnb o rentar una propiedad de manera tradicional.

Por ejemplo, yo tengo algunos Airbnb que me genera un flujo mensual que depende de la ocupación, de los precios que ponga y de cómo lleve la operación.

No es totalmente pasivo, si requiere algo de tu tiempo.

Esas propiedades me pagan más que los cetes fácilmente y lo bueno es que puedo ir subiendo la renta por la inflación.

Y sobre todo tambien sube la plusvalía.

Algo curioso es que algunas de estas propiedades las tengo con crédito hipotecario y realmente pago menos porque la tasa es fija.

Cada mes pago lo mismo durante la vida del crédito y en cambio la renta si va subiendo año con año.

Ten en cuenta que los bienes raíces tienen riesgo tambien, pero si es un riesgo más bajo que puedes controlar.

Los bienes inmuebles son muy nobles, pero no son para todos.

Conclusión

En resumen, Banco de México bajó la tasa a 6.50% y eso ataca a tus inversiones en renta fija como bancos, cetes y sofipos.

Pero hay otras alternativas que puedes usar como las que vimos.

Compárteme en los comentarios donde piensas invertir o donde lo estás haciendo, me gustaría saberlo.

Te invito a ver a detalle, EL FIN DE LAS TASAS ALTAS EN MÉXICO: ¿QUÉ VOY A HACER?, en mi canal de YouTube.