La inversión ideal para las personas que van comenzando es algo que sea seguro y que no requiera de mucho conocimiento, sin duda en México esa alternativa son los CETES.

Te voy a contar cómo generar $8,000 mensuales invirtiendo en la plataforma de cetesdirecto.

Y también te voy a enseñar a comprar CETES y otros instrumentos.

Regulación en cetesdirecto

De entrada, debes conocer el tema de la regulación.

La verdad es que cuando tú inviertes en cetesdirecto le estás prestando dinero al gobierno.

Entonces, es mucho menos probable que no te pague el gobierno a que no te pague una empresa privada, un banco o una SOFIPO.

El riesgo es lo más bajo que vas a encontrar, por eso se le conoce a CETES como la inversión libre de riesgo.

Y cómo le estás prestando al gobierno sabes que vas a estar protegido por toda la ley y por todas las regulaciones porque al gobierno no le conviene no pagarte.

Cómo registrarte en cetes

Dicho lo de la regulación voy a mostrarte como registrarte.

Debes ingresar a su página web https://cetesdirecto.com o en su App Móvil y dar clic en donde dice “Abre tu cuenta”.

Y vas a poner todos tus datos, tu nombre, tu correo, creas un usuario y una contraseña y verificas tu teléfono.

Requieres ser mayor de edad, tener una cuenta bancaria, tú CURP, RFC y la clave interbancaria donde vas a transferir y con eso la abres.

Todo el contrato se crea por internet y con eso ya le puedes depositar hasta 3,000 UDIS que en 2023 ya vienen siendo $23,000 pesos.

Y si le quieres depositar más de eso al mes puedes poner tu firma electrónica y ya puedes depositarle hasta $10 millones de pesos.

Vamos a hablar un poco sobre lo que puedes comprar en cetes.

Productos en cetesdirecto

CETES

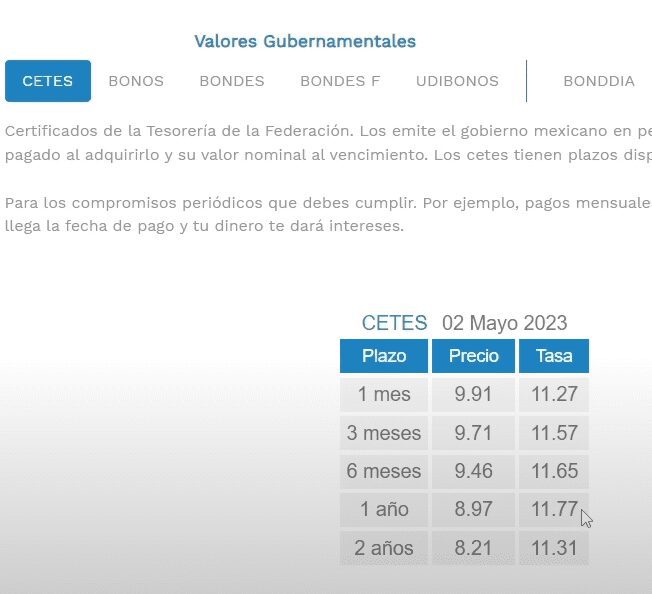

El más popular es CETES, el cete es el certificado de la tesorería dónde le vas a prestar dinero al gobierno a un plazo corto de tiempo.

Puede ser a un mes, tres meses, seis meses, un año y sacaron recientemente el de dos años.

Tú puedes invertir la cantidad que desees, pero con $100 pesos ya lo puedes hacer, el CETE tiene un costo de $10 pesos.

La tasa que están ofreciéndote ahorita es muy alta, todas por encima del 11%.

Cuando tú hagas la inversión por medio de este portal el dinero va a quedar ahí a plazo fijo.

Es decir, si tú la pones a un año la tasa te la van a respetar por todo el año y después del año te van a dar el 11.77%.

Los valores que ves aquí no es lo que te van a pagar a ti, sino que son las referencias de la subasta que se hizo el martes pasado.

Todos los martes se subastan los cetes, esto solo es indicativo.

Y algo importante, todas las tasas son anuales, si tu inviertes a un mes no quiere decir que te van a dar el 11.27% en ese mes.

Sino que te van a pagar el 11% dividido entre 12 porque son 12 meses y te darían lo proporcional.

BONOS

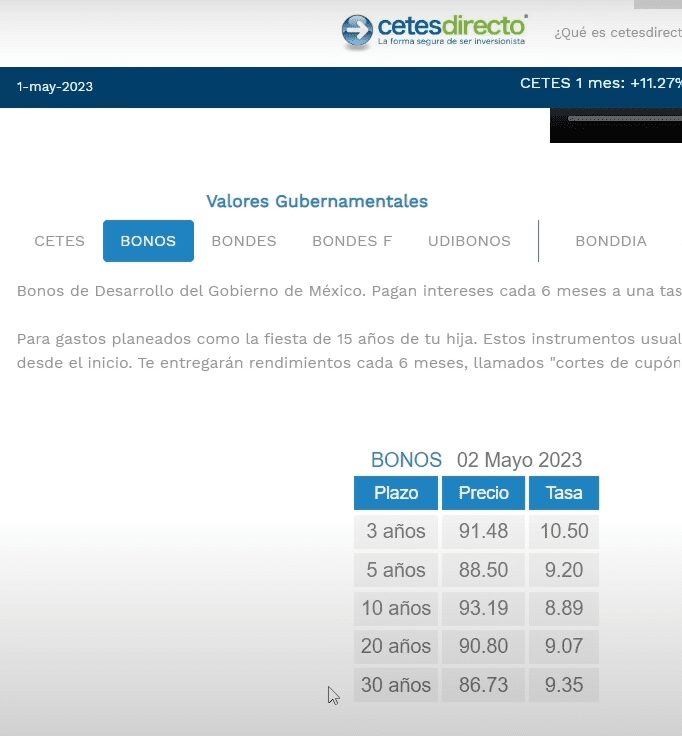

Luego, están los BONOS.

Es un instrumento que te paga intereses cada seis meses y son a plazos más largos.

Los bonos cada seis meses te depositan lo proporcional a la mitad de la tasa, por ejemplo, un bono a 20 años paga el 9%.

Entonces, en seis meses te van a dar el 4.5% y en otros seis meses el otro 4.5% y así por todos los 20 años.

Hasta el final del plazo te van a regresar el capital que pusiste y listo se acaba el bono.

Puedes ver que en los bonos son plazos más largos, a 3, 5, 10, 20 y 30 años.

Si ves que la tasa es muy buena y la quieres conservar por mucho tiempo un bono puede ser una buena opción para que te paguen algo fijo y constante.

Y al final te regresen lo que tú pusiste inicialmente.

UDIBONOS

Luego, están los UDIBONOS, otro instrumento interesante.

Porque aquí te pagan una tasa fija cada 6 meses y aparte el valor del UDIBONO va subiendo con la inflación porque tú lo compras en UDIS.

Tienen un valor nominal de 100 UDIS que en 2023 vienen siendo ya casi $800 pesos.

Y básicamente cada 6 meses te pagan lo proporcional a esta tasa anual y aparte sube con la inflación.

Porque la UDI se actualiza de manera diaria y en 6 meses te vuelven a pagar, pero es una cantidad mayor ya que el valor nominal subió.

Y luego, cuando se venza el UDIBONO te van a regresar tu capital inicial más toda la inflación acumulada ese periodo.

Por lo cual es un vehículo que justamente si te da miedo la inflación y crees que va a ser muy alta en el futuro te puedes proteger con los UDIBONOS.

Y así siempre le vas a vencer a la inflación.

Solo ten en cuenta que la inflación te la pagan hasta el final, por ejemplo, te van a dar el 5.58% y cuando venza te van a dar toda la inflación de todos los años que no te estuvieron dando.

BONDDIA

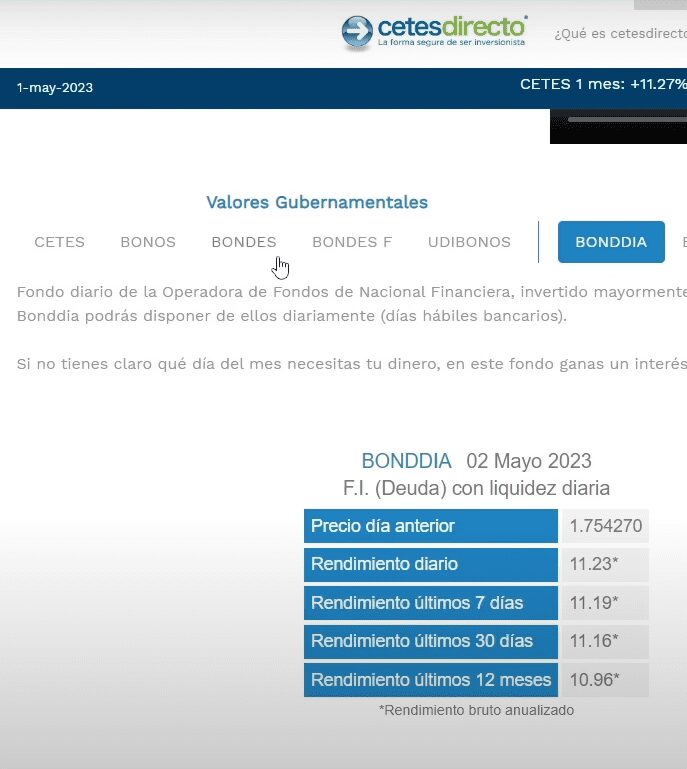

Luego, está BONDDIA.

Este es muy importante porque cuando tu transfieres a cetes el dinero entra directamente a BONDDIA.

Es un fondo de inversión en deuda con liquidez diaria, esto quiere decir que tú puedes retirar tu dinero de lunes a viernes en días hábiles.

El rendimiento de los últimos 12 meses de BONDDIA es del 10.96%, muy parecido a cetes.

Mi cuenta en cetesdirecto

Te voy a mostrar mi cuenta de cetes, esta plataforma es algo que yo llevo usando desde 2019 y tengo $850,000 pesos invertidos hasta el momento.

Definitivamente confío en la plataforma porque si no, no le pondría esta cantidad que para mí es mucho dinero.

La mayoría de mi dinero lo tengo en BONDDIA, solo tengo algunos BONOS y UDIBONOS para probar e ir viendo cómo se comportan.

Pero realmente todo lo tengo como si fuera efectivo en BONDDIA.

Con estos $850,000 pesos invertidos estoy generando un poco más de $8,000 pesos mensuales con la tasa del 11.44% anual.

Que recuerda es una tasa indicativa y esa va variando.

Tabla de montos

Te hice una tabla que va a ayudarte a entender mejor cuanto tienes que invertir para recibir cierta cantidad.

Por ejemplo, si tú quisieras ganar $1,000 pesos mensuales en cetes que son $12,000 pesos al año y supongamos que te pagan el 11% tú necesitas $110,000 pesos.

Si quieres ganar $8,000 pesos mensuales como yo suponiendo que te pagan el 11% necesitas invertir $872,727 pesos.

Sí alguien quisiera generar $15,000 pesos mensuales con las tasas actuales necesitarían $1.6 millones de pesos.

Recuerda que las tasas van cambiando.

Y si en un futuro las tasas bajan, por ejemplo, al 8% vas a necesitar más capital para poder recibir esos $8,000 pesos mensuales.

Ya se necesitarían $1.2 millones de pesos.

Por eso ahorita es bueno invertir en cetes, porque la tasa es muy alta, no haces nada, el riesgo es muy bajo y pagan bastante bien.

Incluso más que algunos instrumentos de renta variable en la bolsa de valores.

Ejemplo de compra CETES a 1 mes

Vamos a hacer un ejemplo de una compra de cetes a un mes porque es dinero que vas a usar pronto y no lo quieres dejar ahí mucho tiempo.

Y cada mes lo voy reinvirtiendo en caso de que lo necesite después.

Le das clic en donde dice CETES 1 MES y te dice que solo se puede pagar con envío de recursos o con BONDDIA.

Entonces, haces una transferencia SPEI y te llega a BONDDIA o usas el dinero que tenías en BONDDIA.

Y te dice que si vas a utilizar la domiciliación como forma de pago necesitas un plazo mayor a tres meses.

Te aparece el plazo y la tasa indicativa, aquí son muy claros, te dice que es la tasa indicativa de referencia de la última subasta.

Te pregunta cuando quieres comprar, si en la subasta que está actualmente o si en la próxima a salir el próximo martes.

Y donde dice monto de la compra le pones lo que tú quieras invertir, $100, $200, $500, $1000 o la cantidad que tú quieras.

En este ejemplo yo pagaría con BONDDIA porque ya tengo recursos ahí, pero si no, le damos clic a donde dice Envío de Recursos.

Y seleccionas si lo quieres reinvertir al vencimiento, en mi caso le pongo que no, en un mes evaluó si ese dinero lo voy a usar o no.

Y ya solo le doy en aceptar.

Ya mandamos la orden y nos aparece un resumen de la compra que estamos por hacer, la checamos bien y le damos en confirmar.

Y listo, ya me sale la confirmación de compra.

Para comprar BONOS y UDIBONOS es el mismo proceso, solo seleccionas el bono que más te guste ya sea a 5 o 10 años y el Udibono a 10 o 20 años.

En un par de minutos yo pude comprar CETES, BONOS y UDIBONOS, es relativamente sencillo.

Cómo retirar dinero

Para retirar dinero le das clic a donde dice “Retirar”.

Los instrumentos a plazo fijo como CETES, BONOS o UDIBONOS si se pueden vender antes de tiempo.

Por ejemplo, si sacaste un CETE a un año, pero en un mes necesitas el dinero puedes hacer una venta anticipada.

Simplemente lo venderías al precio vigente en ese momento, vale la pena que cheques si te conviene o no.

Porque puede que te paguen menos de lo que pagaste o puede que te paguen más dependiendo de las condiciones del mercado.

Sinceramente yo no recomiendo hacer ventas anticipadas.

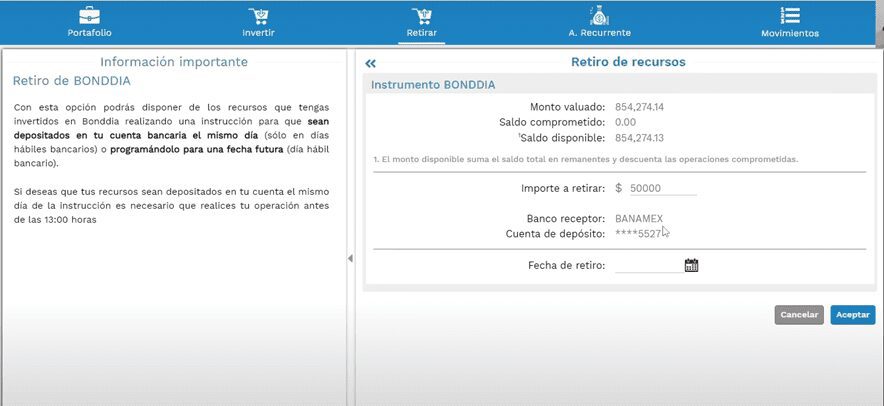

Pero de BONDDIA si podemos hacer retiros ya que es como si fuera efectivo, solo le damos clic en retirar y después clic a BONDDIA.

En este ejemplo le puse que quiero retirar $50,000 pesos y ya se puede ver mi cuenta de Banamex que es a donde va a llegar el dinero.

Y seleccionas la fecha de retiro, el día que exactamente quieres que te llegue el dinero.

Si deseas que tus recursos sean depositados en tu cuenta el mismo día tienes que hacer la operación antes de la 1:00 pm.

Es muy sencillo el proceso para retirar el dinero de CETES.

Conclusión

Este fue un tutorial muy sencillo para que aprendas a usar la plataforma de cetesdirecto.

Es importante que sepas que es una inversión muy segura, con muy bajo riesgo y que paga poco impuesto.

Solo tienes que hacer la declaración anual de impuestos y como la retención te la hacen en automático es muy probable que si presentas la declaración te regresen algo de lo que te quitaron.

Por eso yo sí te recomiendo hacerla.

No tienes que pagar IVA ni hacer declaraciones mensuales, el tema de los impuestos es muy sencillo.

Solo se paga impuestos sobre los intereses reales que se calculan en automático.

A lo que ganas de rendimiento se le resta la inflación de ese periodo y si queda un número positivo pagas impuestos sobre la diferencia que va del 2% al 35%.

Dependiendo de tu ingreso según la tabla del ISR.

Y si es más la inflación que lo que ganaste no vas a pagar nada de impuestos y si te retuvieron algo te lo van a regresar en tu declaración anual.

Si te interesa ver a detalle Cómo recibir $8,000 MENSUALES en CETES, te invito a ver el siguiente video.