Las tasas de los CETES llegaron a máximos históricos, pero ya están comenzando a bajar.

Y esto hace que surjan las siguientes preguntas, ¿Hasta dónde van a bajar? ¿Aún vale la pena invertir en CETES? ¿Hay mejores opciones?

Hablemos sobre esto a detalle.

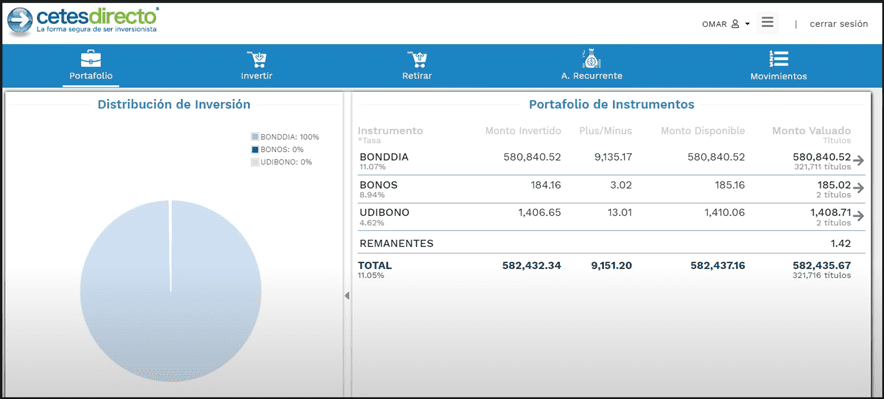

Mi cuenta de CETES

Al momento que escribo este artículo en mi cuenta de cetes tengo casi $600,000 pesos invertidos, especialmente en BONDDIA.

Porque esto yo lo uso como fondo de emergencia y como fondo de oportunidad por si llegan mejores ofertas para invertir.

Tasas de CETES

Si vemos las tasas de cetes la realidad es que aún siguen atractivas, podemos ver que aún hay tasas alrededor del 11%.

Ya en algunos plazos está bajando, por ejemplo, a 2 años, ya está a 10.92%.

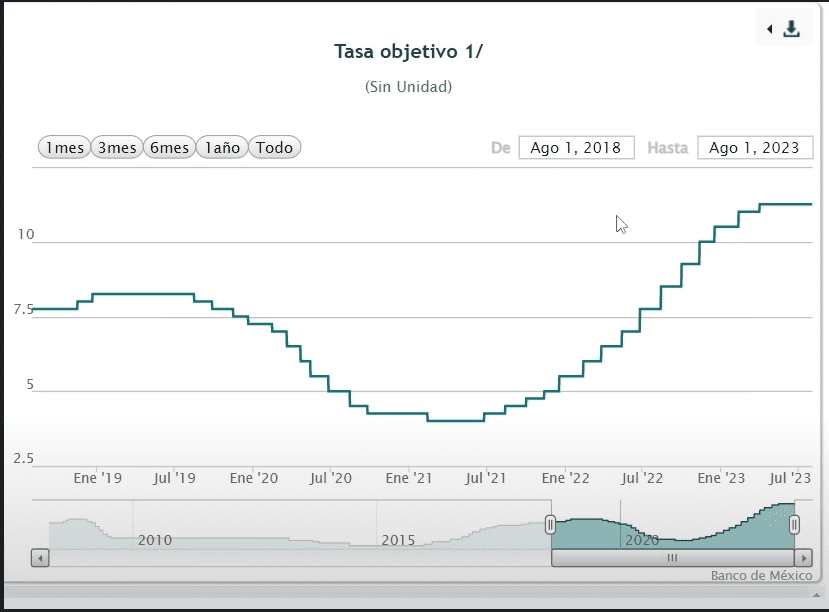

Vamos a ver el histórico de los cetes a 28 días para que veas como ya llegamos al punto máximo y como ya comienzan a bajar.

Las tasas ya andaban cerca del 12%.

Si vemos cetes a 1 año es lo mismo, llegó a su máximo, arriba del 12% y ya empezó a bajar, ya está llegando al 11%.

Y todo esto va acorde a la tasa de referencia que fija el Banco de México, la tasa objetivo.

Se puede ver cómo ahorita está en sus máximos, pero ya también va a empezar a bajar.

De hecho, puedes ver una línea recta ya al final porque ya van varias semanas consecutivas que la tasa se mantiene igual.

Ya no ha cambiado, no ha subido y probablemente ya no tarda en empezar a bajar.

Y cuando baje esta tasa las tasas de cetes también van a bajar.

Comparación de instrumentos a la vista

Vamos a revisar algunos instrumentos a la vista que tenemos para ver si ahorita es buen momento de invertir en cetes.

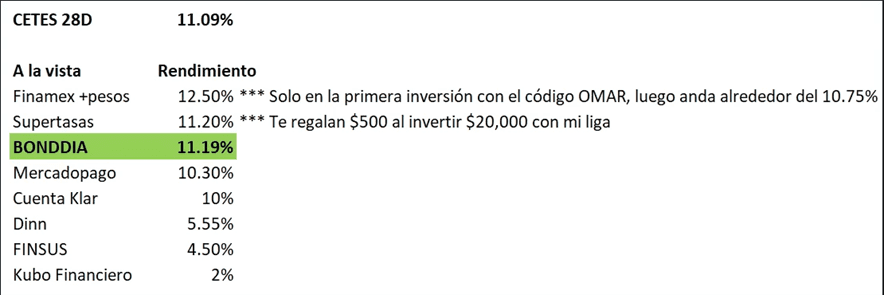

En la parte de arriba podemos ver la tasa actual de cetes a 28 días que es del 11.09% y en la parte de abajo podemos ver la tasa actual de cetes a 1 año que es del 11.30%.

Vamos a mencionar instrumentos a la vista comparables con BONDDIA que ahorita trae un rendimiento anualizado del 11.19% con liquidez inmediata de lunes a viernes en días hábiles.

Tenemos como primera opción a Finamex con su producto +pesos que paga el 12.5%.

Pero eso solo te lo dan en tu primera inversión, si bajas la aplicación, te registras y pones mi código OMAR.

Y ya cuando se renueve la tasa anda alrededor del 10.75%, que la verdad no está mal, es una opción competitiva.

Luego, está SuperTasas, que te paga el 11.20% y tienen también una promoción, si haces una cuenta nueva con mi liga e inviertes $20,000 pesos te regalan $500 pesos.

Después de BONDDIA tenemos a MercadoPago con el 10.3% pero sólo por los primeros $23,000 pesos.

La cuenta de Klar a la vista también anda pagando el 10% y con liquidez inmediata, es una opción viable pero ya está pagando menos que cetes.

Y ya sí vemos otras cuentas a la vista cómo DINN, FINSUS y Kubo Financiero nos damos cuenta qué no son competitivas.

Así que a mi parecer BONDDIA sigue estando bastante decente.

Pero si la tasa de cetes va a empezar a bajar la tasa de BONDDIA también lo va a hacer y hay que ver si los otros instrumentos también la bajan o se siguen manteniendo altos.

Yo voy a estar monitoreando las que pagan arriba del 10% y si veo qué BONDDIA baja tal vez sí mueva mi dinero a alguna de las otras opciones.

Comparación de instrumentos a un año

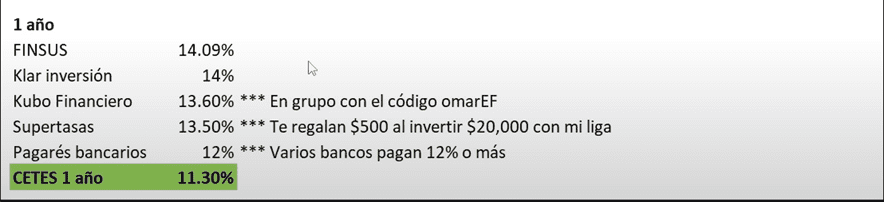

Vamos a comparar ahora algunas inversiones a 1 año que tienen rendimientos atractivos.

Podemos ver que en la tabla tenemos en la posición número uno a FINSUS que paga el 14.09%, la inversión de Klar un 14%, Kubo Financiero un 13.6% si estas en mí grupo, Supertasas un 13.5%, y pagarés bancarios al 12%.

Aquí podemos ver cómo cetes a 1 año sí se queda muy atrás, está debajo de todas las opciones con un rendimiento del 11.3% anual.

Y recuerda que las SOFIPOS como FINSUS, Klar, Kubo Financiero y Supertasas tienen un seguro de casi $200,000 pesos.

Mientras inviertas menos de ese monto en cada una sigue estando protegida tu inversión.

Aquí CETES a un 1 año se está quedando corto y es por eso por lo que yo en este plazo sí estoy moviendo dinero a otras inversiones.

Rendimiento en la bolsa de valores

Pero debes tener en cuenta que si retiras tu dinero en cetes debes pensar en dónde lo vas a invertir.

Y si encuentras algo que te parece atractivo cómo lo que te acabo de mostrar a lo mejor sí hace sentido cambiarte.

Pero sí lo vas a retirar para sólo tenerlo en tu cuenta bancaria y que no te paguen nada mejor no lo retires.

Hablemos ahora un poco de la inversión en la bolsa de valores, te voy a mostrar cómo va el rendimiento de algunas empresas más grandes de Estados Unidos en lo que va del año.

Llevamos 7 meses y podemos ver a Microsoft con 40%, Nvidia con 219%, Apple 51%, Google 50%, Meta 164%, Amazon 59%, Tesla 117% y vemos en la tabla muchos más nombres con altos rendimientos.

Muchas acciones han tenido rendimientos espectaculares en lo que va del año porque en 2022 bajaron.

Pero podemos ver cómo el fondo de oportunidad este año es grande, tal vez sería bueno considerar tener inversiones en la bolsa de valores.

Si no quieres comprar acciones también puedes comprar ETFs, hay muchos que siguen al S&P 500 con rendimientos muy buenos también.

Mi portafolio de inversiones

Te voy a mostrar ahora mi portafolio de acciones, tengo ya más de $800,000 pesos y la verdad es que me ha ido muy bien.

Este año llevo una ganancia de más de $100,000 pesos, $35,000 pesos ya los cobré y hay otros $83,000 pesos de plusvalía acumulada qué todavía no he cobrado.

Los rendimientos no son tan altos porque yo empecé a comprar en 2022 pero ya empiezo a ver ganancias a pesar de lo que bajo en 2022.

Puedes ver que tengo rendimientos del 52%, de 51%, de 9%, de 18%, de 20% y hasta de 112%.

Yo empecé a invertir en 2019 en la bolsa de valores y hasta la fecha llevo una ganancia de $600,000 pesos en la bolsa.

Recuerda que si quieres aprender a analizar acciones cómo llevo yo haciéndolo por años tengo un curso completo que dura más de 8 horas.

Conclusiones

Después de ver todo esto, ¿Vale la pena o no invertir en CETES?

La verdad es que las tasas siguen siendo atractivas, una tasa del 11% sigue siendo muy buena, todavía están sus máximos desde hace muchos años.

Pero ya vimos también que está garantizado que va a comenzar a bajar.

Yo te aseguro que en 6 meses o máximo en 1 año las tasas van a estar mucho más bajas, puede llegar a niveles del 5% anual.

Para ese entonces ya no va a hacer nada.

Tal vez ahorita es un buen momento de amarrar instrumentos de inversión a largo plazo antes de que bajen.

Por ejemplo, cetes a un año o dos años y tal vez hasta considerar comprar BONOS y UDIBONOS.

Conforme bajen las tasas de cetes probablemente también vayan a bajar los instrumentos de renta fija que te mostraba.

Pero no necesariamente van a bajar al mismo tiempo.

En algunas ocasiones ciertas empresas deciden mantener las tasas altas por encima de cetes para atraer clientes.

De igual manera ahorita no es mal momento para ir amarrando tasas altas en SOFIPOS o en Bancos y así cuando las tasas de cetes bajen a ti ya no te va a afectar.

Cabe mencionar que ahorita hemos tenido rendimientos muy buenos en la bolsa y también vale la pena evaluar el costo de oportunidad.

Si no inviertes en la bolsa aún creo que es momento de que lo consideres.

Ya sería cuestión de que definas tus objetivos, tu tolerancia al riesgo y tomes una decisión.

Otra cosa que estoy haciendo es que estoy juntando dinero porque tengo que liquidar mi segundo departamento en enero.

Lo tengo que pagar de contado así que estoy juntando ese dinero en algunos instrumentos a la vista a plazos cortos.

Ya tengo una buena suma en la bolsa y en este momento no pienso invertir de manera tan agresiva en la bolsa.

¿Tú vas a seguir invirtiendo en cetes o crees que es momento de invertir en otro lado? Compártelo en los comentarios.

Si te interesa ver a detalle si AUN CONVIENE INVERTIR EN CETESDIRECTO te invito a ver el siguiente vídeo.