Hablemos sobre qué instrumentos son los adecuados para invertir cantidades considerables usando de ejemplo 4 millones de pesos.

En México existen muchas opciones para invertir.

Pero ya cuando hablamos de inversiones patrimoniales con sumas fuertes, se vuelve aún más importante ser selectivos con donde ponemos nuestro dinero.

Ya que lo último que queremos es perder los ahorros de años de trabajo.

Aunque esto es aplicable a cualquier monto.

Impuestos

Lo primero que debes tomar en cuenta es que cuando tú recibes un ingreso es muy probable que pagues impuestos.

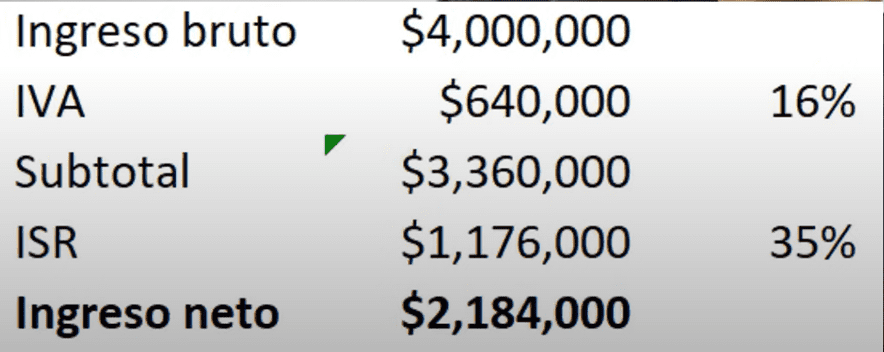

Por ejemplo, si recibes $4 millones de pesos por vender un producto o servicio vas a tener que pagar en México el IVA, salvo ciertas excepciones.

Y aparte vas a tener que pagar el impuesto sobre la renta.

Por ejemplo, si ganaste un concurso o vendiste una propiedad también va a haber algunos impuestos que hay que pagar.

Pero si recibiste una herencia esa muy posiblemente sí va a ser exenta de impuestos.

Siempre recuerda checar esto con un contador ya que dependiendo del tipo de ingreso te va a poder decir cuánto vas a pagar de impuestos.

Esto es muy importante porque si recibiste una suma muy grande y pensabas gastártela sin pagar impuestos te puedes meter en problemas con el SAT.

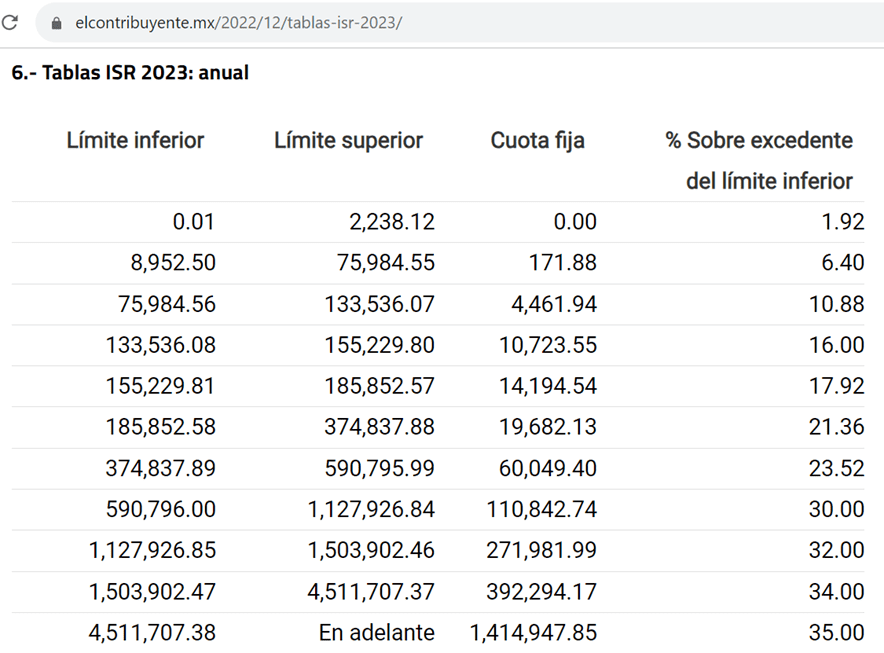

Te voy a mostrar una tabla del impuesto sobre la renta para que veas cuánto debe pagar una persona física en 2023.

Lo que te dice esta tabla es que dependiendo de tus ingresos se paga del 2% al 35%, mientras menos ganes menos vas a pagar.

Pero si tú acabas de recibir un monto muy grande como son $4 millones, puedes pagar más del 30%.

Y aparte el IVA, que en México es del 16%.

Se puede ver cómo tienes que separar $640,000 pesos para el gobierno por el concepto del IVA.

Y de los $3,360,000 millones de pesos que quedan vas a tener que pagar el impuesto sobre la renta por el ingreso que estás obteniendo.

Suponiendo el peor caso de la tabla y estás en el 35% terminarías pagando más de $1 millón de pesos en impuestos sobre la renta.

De tal manera que de los $4 millones que habías ganado solo te van a quedar un poco más de $2 millones de pesos.

Quiere decir que alrededor del 45% de lo que ganaste se lo tuviste que pagar al gobierno en impuestos.

Pagar deudas

El paso número dos es pagar deudas.

Si tienes alguna deuda con un costo anual total (CAT) mayor al 10% lo mejor es que la pagues con esos millones que te llegaron.

Por ejemplo, si tienes una tarjeta de crédito el CAT va a ser muy alto si no pagas a tiempo, puede ir desde el 20% hasta casi el 100%.

Es por eso qué si tienes deudas de tarjetas de crédito, créditos personales o créditos automotriz con altos intereses es mejor que la liquidez.

La única deuda que creo puedes conservar, aunque tengas el dinero para liquidarla sería la de una hipoteca de una casa.

Pero sólo si la tasa de interés es baja.

Si la tasa es alta la puedes buscar refinanciar y si tienes mal historial y crees que no te pueden dar algo mejor entonces si trata de liquidarla.

Fondo de emergencia

Ahora que ya no tienes deudas debes calcular cuánto gastas al mes y eso lo vas a multiplicar por 6.

Por ejemplo, si tú gastas $20,000 pesos al mes para cubrir todos tus gastos y lo multiplicamos por 6, nos va a dar $120,000 pesos.

Ese es un ahorro que tú debes separar, se llama fondo de emergencia.

Para que cualquier imprevisto o emergencia que te salga no tengas que endeudarte con una tarjeta de crédito o un préstamo.

Ese fondo de emergencia lo vas a guardar en algo que tenga mucha liquidez y que lo puedas sacar cuando lo necesites.

Por ejemplo, yo uso mucho la página de https://cetesdirecto.com y ahí invierto en un fondo que se llama BONDDIA.

Transfiero mi dinero de mi cuenta bancaria a mi cuenta de cetesdirecto y se invierte en automático en este fondo.

Ese dinero yo lo puedo retirar de lunes a viernes en días hábiles.

Para mí es muy fácil tener dinero ahí invertido porque ya me está produciendo algo y no sólo lo tengo en efectivo o en una cuenta corriente del banco sin que me pague nada.

En BONDDIA ahorita están pagando alrededor del 11% anual.

Poniendo el ejemplo de los $120,000 pesos, en BONDDIA ya te estaría generando más de $12,000 pesos al año solo por tenerlo ahí.

Y si lo necesitas sabes que sin problema lo puedes sacar de ahí.

Plan personal para el retiro (PPR)

Ahora que ya estás libre de deudas y tienes un fondo de emergencias es muy importante que tengas un plan para tu retiro.

Hay muchas personas jóvenes que no piensan en su retiro, pero si tú lo empiezas a hacer desde joven cuando llegues a los 60 o 65 años ya vas a tener una buena suma.

Yo recomiendo mucho el plan personal para el retiro.

La idea aquí es que tu aportas para tu retiro una cantidad, ese dinero se invierte y tú a cambio obtienes aparte del rendimiento de la inversión beneficios fiscales muy importantes.

El dinero se puede invertir en la bolsa de Estados Unidos o en instrumentos de deuda, las mismas personas del PPR te van a asesorar.

Tú puedes invertir hasta el 10% de tus ingresos anuales o 5 UMAS, lo que sea menor.

Qué ahorita en 2023 5 UMAS equivalen a $189,000 pesos.

En el ejemplo de los $4 millones el 10% son $400,000 pesos y sólo podrías deducir hasta $189,000 pesos que es el tope.

Porque si tú lo haces en abril del siguiente año el SAT te va a regresar hasta el 35% de lo que tú aportes.

Y aparte de eso si el dinero que tú tienes en tu plan personal para el retiro lo dejas hasta los 65 años lo vas a poder retirar todo libre de impuestos.

Emprender negocio

Sí ya tienes cubiertas las necesidades básicas que te mencioné anteriormente, ahora viene lo siguiente.

El siguiente paso es que definas tus objetivos.

Dependiendo de tus metas las inversiones que vas a elegir van a ser diferentes, te voy a mencionar algunos ejemplos.

Tal vez quieres aumentar más tus ingresos o que los ingresos de alguna persona aumenten y le quieres poner un negocio.

Tienes que determinar cuánto dinero necesitas para iniciar, por ejemplo, en comprar maquinaria o el equipo que necesitas para arrancar.

Y aparte de eso considera los gastos mensuales y operativos que tienes que cubrir, como nóminas, renta, servicios, entre algunos otros gastos.

Yo te sugiero que antes de poner un negocio sepas cuánto te vas a gastar en el equipo y cuánto te vas a gastar al mes en todo lo anterior.

Para que tú tengas aparte de la maquinaria de 6 a 12 meses de tus gastos.

Es decir, qué, aunque tú no vendas nada los primeros 12 meses tú tuvieras suficiente dinero para pagarle a los empleados y para pagar renta y servicios.

Porque la mayoría de los negocios desaparece porque se queda sin dinero.

Emprender un negocio es una de las inversiones que te consume mucho tiempo, pero por otro lado hay inversiones pasivas que no consumen prácticamente nada de tiempo.

O consumen muy poco tiempo.

CETES y Bancos

Comenzando por los instrumentos de muy bajo riesgo en los que puedes invertir, que son los CETES.

Actualmente tienen rendimientos muy atractivos, andan alrededor del 11% al año.

Eso significa que por cada millón que tú inviertas al año te van a pagar alrededor de $110,000 pesos en intereses.

Las tasas son variables, van cambiando, pero eso es lo que pagan actualmente.

Si tú amarras un CETE con buena tasa a plazo de uno o dos años te van a respetar la tasa por todo ese plazo.

De impuestos se paga poco, te lo van a desglosar antes de invertir.

El dinero que se invierte en cetes se le presta al gobierno y el gobierno es el que te paga el interés y te regresa el capital cuando vence el plazo.

Es un instrumento muy seguro, en México le dicen la inversión “libre de riesgo”.

Luego, están también los bancos.

Que ofrecen pagarés que por lo general tienen las tasas parecidas a cetes.

Sí habrá unos que te paguen un porcentaje muy por debajo, pero tú ya vas a poder comparar lo que pagan en cetesdirecto contra lo que pagan en el banco.

Y si el rendimiento es muy parecido también te puedes inclinar por el banco por que tiene un beneficio grande.

Hay un seguro que protege tú ahorro por cada banco por más de $3 millones de pesos.

Esto quiere decir que, aunque el banco quiebre o desaparezca el gobierno por medio del seguro del IPAB, qué es el que protege a los bancos te va a dar tu ahorro.

El pagaré es muy parecido a cetes, dejas el dinero ahí un tiempo y cuando vence ese tiempo te dan tu capital más los intereses.

SOFIPOS

Luego, están las SOFIPOS.

Si quieres invertir en algo que te pague un poco más y que te de la opción de recibir pagos mensuales.

Aquí tienen el beneficio de que hay un seguro por cada SOFIPO qué cubre alrededor de $190,000 pesos.

Mientras tú inviertas menos de ese monto y algo le pasa a la SOFIPO, el gobierno por medio del seguro PROSOFIPO te va a regresar tu dinero.

La SOFIPOS también captan dinero de ahorradores como tú y como yo, lo prestan a tasas más altas a personas o empresas y a ti te pagan una tasa fija de interés que conoces desde el inicio.

Y por lo general las tasas son más altas que en cetes.

Algunas SOFIPOS están pagando hasta el 14% anual y te dan opción de pago mensual, quincenal o semanal si quieres un flujo.

Yo recomiendo algunas como FINSUS, Kubo Financiero, Supertasas y Klar.

Los plazos a los que puedes invertir son variables, pero por lo general los plazos más largos son los que pagan mejor.

Bienes Raíces

También puedes invertir en bienes raíces, puedes comprar una casa o un departamento para rentarlo.

En estas inversiones ganas por dos lados, por las rentas que recibes y por la plusvalía.

Es común que en un departamento se pague alrededor del 5% al año en renta.

Es decir, por cada millón podrías cobrar alrededor de $50,000 pesos al año, qué equivale a una renta mensual de $4,166 pesos.

Y aparte vas a ganar la plusvalía, lo qué sube el inmueble de valor cada año qué por lo general es muy parecido a la inflación.

En promedio la inflación en México anda por el 5%, hay zonas muy seguras donde puede ser mayor hoy este porcentaje y hay zonas inseguras donde puede ser menor.

Y en bienes raíces también hay beneficios fiscales para que pagues menos impuestos.

Una desventaja aquí es que si tú necesitarás tu capital tendrías que vender el inmueble y ahí vas a pagar comisiones y es un proceso que puede tomar meses o años.

FIBRAS

Vamos a hablar ahora de unos instrumentos de mediano riesgo.

Si te gustó la idea de invertir en bienes raíces, pero no tienes el capital para comprar un inmueble, puedes comprar los fideicomisos de bienes raíces (FIBRAS).

Los FIBRAS pueden administrar inmuebles comerciales, industriales, oficinas, entre otros.

Las inversiones en FIBRAS son pasivas, se rentan las propiedades y no tienes que administrar nada tu y te pagan una renta.

Por lo general es pago trimestral y dependiendo en cuál inviertas te pagan entre un 4% y un 12% anual a los precios actuales.

Estos son instrumentos qué cotizan en la bolsa de valores y por lo tanto el riesgo ya es mediano, ya que está sujeto a la volatilidad de la bolsa.

Para iniciar en estas inversiones de FIBRAS es muy fácil, por lo general su precio es menor a $100 pesos.

Tú compras los títulos, te haces dueño de una parte del fideicomiso y conforme ellos van distribuyendo las rentas que reciben te va llegando a tu cuenta un pago que es cada 3 meses.

Sólo hay una excepción que paga a mes con mes, similar a un inmueble.

Sólo que aquí la volatilidad de la bolsa significa que el precio de esos títulos que tú compras puede subir, pero también puede bajar.

Y no necesariamente quiere decir que va a subir año con año como pasa con el precio de los inmuebles.

Lo que sí es constante es la renta, esa sí te la pagan cada 3 meses.

Los FIBRAS también tienen beneficios fiscales, la plusvalía está exenta de impuestos y las distribuciones a veces llevan un componente qué va libre de impuestos.

Y otra ventaja es que aquí sí puede salirte rápido en caso de que necesites tu capital.

ETF´s

Y ya que estamos hablando de la bolsa de valores puedes considerar invertir también en ETF´s, fondos de inversión que cotizan en la bolsa.

Son instrumentos que tienen adentro a muchas empresas.

Aquí tú puedes encontrar ETF´s qué tienen empresas grandes como Amazon, Meta, Tesla, Google y miles de empresas más.

El ETF lo que hace es que es un paquete dónde junta varias empresas para que al momento de invertir tengas un pedazo de cada empresa que está dentro del ETF.

Este instrumento es bueno para alguien que no se dedica a esto por qué no requieres gran conocimiento.

Ya que no estás comprando una sola empresa sino muchas.

Y si a alguna de las empresas que está adentró del ETF le va mal, tienes muchas otras que pueden respaldar tu inversión.

Ten en cuenta que las inversiones en la bolsa de valores se recomiendan que se hagan con un horizonte de inversión a largo plazo.

Es decir, que te puedas esperar mínimo unos 3 o 5 años para que veas buenos resultados.

Pero también te puede salir antes y si tu deseas tu capital.

El rendimiento en los ETF´s es variable, no se puede saber cuánto vas a ganar, pero en promedio un ETF bueno te puede dar un 10% o 15% anual.

Este rendimiento es variable y no es constante, cada año puede cambiar el rendimiento, un año puedes ganar el 30% y el otro un -10%.

En ETF´s se paga poco impuesto sobre la plusvalía, sólo se paga en 10% sobre la ganancia obtenida y aparte de eso le restan la inflación, quiere decir que se paga a un menos de impuesto.

Acciones

Y, por último, está comprar las acciones directamente.

En lugar de comprar un ETF que es un paquete puedes sólo comprar 1, 3, 4, 5, 7, 10 o más acciones de una empresa.

Y al apostarle a una sola acción y le va bien a la empresa podrías tener un rendimiento mayor.

Pero también estás corriendo mayor riesgo ya que estas menos diversificado y si una empresa que tienes en el portafolio quiebra es muy difícil recuperarte.

Pero, también si sabes elegir buenas empresas y analizarlas el rendimiento puede ser muy alto.

Sólo que para comprar acciones sí debes tener tiempo y conocimientos para que no me vayas a perder mucho dinero.

Recuerda que si quieres aprender a invertir en acciones yo tengo un curso intensivo de la bolsa de valores, tiene más de 8 horas de contenido.

Conclusión

Dependiendo de tus objetivos y del tiempo qué puedas esperar antes de retirar el dinero y de tu tolerancia al riesgo vas a poder elegir los instrumentos que se acomoden mejor a tu perfil de inversionista.

Por ejemplo, si quieres invertir en algo de bajo riesgo y tener la opción de retirar tu dinero en caso de que lo necesites, los CETES van a funcionar muy bien.

Si quieres invertir en algo que te genere flujo te pueden funcionar las SOFIPOS, los bienes inmuebles o los FIBRAS.

Y si piensas invertir el dinero por varios años y quieres maximizar el rendimiento las acciones y ETF´s pueden ser una buena opción.

Sólo ten en cuenta que tanto en FIBRAS, acciones y ETF´s estás corriendo el riesgo de la volatilidad en la bolsa de valores.

Y algo importante, ningún instrumento es mejor que otro, tú vas a comparar y depende de tus objetivos vas a elegir la que mejor te conviene.

Te recomiendo que diversifiques, no pongas todo tu dinero en una sola inversión.

Todas las inversiones que te mencioné son serias y no son estafas, todas están reguladas por la CNBV y la CONDUSEF.

¿Si tú ganarás $4 millones de pesos hoy en que los invertirías? Compártelo en los comentarios.

Si te interesa ver a detalle CÓMO INVERTIR 4 MILLONES DE PESOS EN MÉXICO, te invito a ver el siguiente video.