En este artículo te voy a contar lo que no te dicen sobre los PPR o planes personales para el retiro.

En mi opinión creo que hay mejores alternativas a las AFORES.

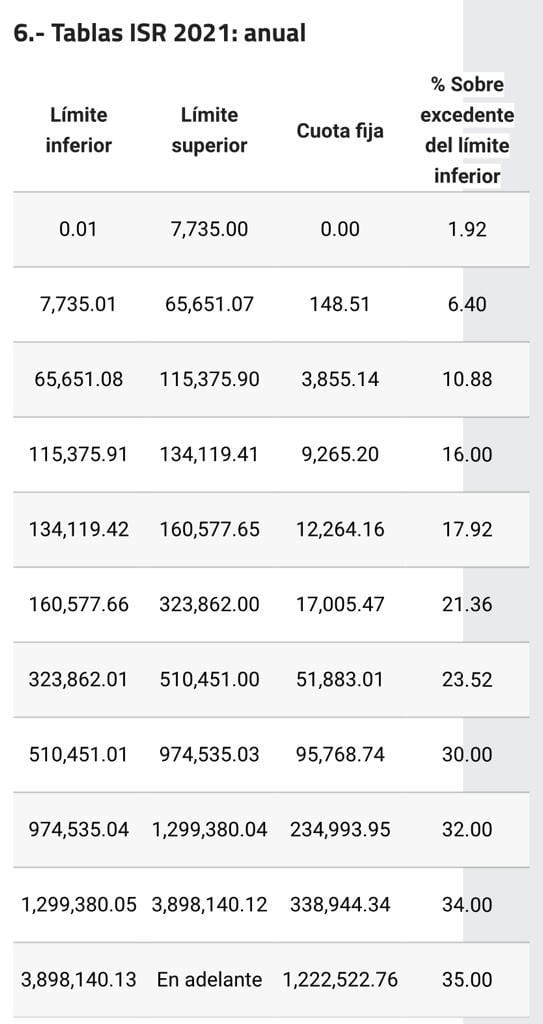

Tabla ISR

Primero que nada, tienes de entender esto, esta es una tabla que habla del impuesto sobre la renta en México en 2021 y te va a decir cuánto impuesto debes pagar dependiendo de cuánto ganes.

Es muy sencillo vamos a poner un ejemplo, si ganas de $0 a $7000 pesos tienes que pagar 1.92% de impuesto.

De $7000 a $65,000 pesos pagas 6.40%. Y así va subiendo hasta que si ganas más de 3.8 millones al año debes pagar una tasa de impuesto del 35%.

La manera sencilla de verlo es multiplicando tu ingreso mensual por 12 y buscas el número entre el rango que viene ahí.

Por ejemplo, si ganas $20,000 pesos al mes son $240,000 pesos al año, eso quiere decir que estarías en el rango entre $160,000 y $323,000 pesos.

La tasa de impuestos que pagarías sería de 21.36%. No es sobre el total, sino que va subiendo.

Pero para efectos del ejercicio que vamos a hacer hoy, simplemente imagina que esta es la tasa que vas a pagar. 21.36% si ganas $20,000 pesos al mes.

Lo que quiero que veas es que la tasa de impuestos puede ser excesiva hasta 35% y una manera de ahorrarte impuestos, es haciendo aportaciones a tu plan personal para el retiro, vamos a ver el fundamento legal.

Ley del impuesto

Es el artículo 151 de la ley del impuesto sobre la renta donde habla sobre las deducciones personales qué puedes hacer.

Si nos vamos a la fracción 5 del artículo 151 dice que las aportaciones que tú hagas a tu plan personal para el retiro son deducibles de impuestos.

Quiere decir que el 10% de lo que ganes en un año lo puedes deducir de impuestos, pero hay un máximo de 5 salarios mínimos.

Yo sé que dice 5 salarios mínimos, pero son 5 UMAS, ya lo corroboré con mi contador fiscal.

El 2021, 5 UMAS son $163,467 pesos. Que sería el máximo que puedes deducir de impuestos al invertir en el PPR.

Aquí son dos límites el 10% de lo que ganes o un máximo de $163,467 pesos, aplica el que sea menor.

Por ejemplo, si ganas $20,000 pesos al mes y da un total de $240,000 al año, tú sólo podrías aportar al PPR el 10% de eso, serían $24,000 pesos.

Y si ya ganas mas de $1.6 millones de pesos el máximo sería las 5 UMAS que te mencioné.

PPR DE ACTINVER

El plan personal para el retiro de ACTINVER considero que es la mejor opción.

Te permite invertir 80% de todo lo que tengas en el S&P 500 por medio de un fondo de inversión que ellos tienen que se llama ACTI500 y el 20% restante en un instrumento de deuda.

Concretamente ellos tienen uno que invierte en CETES y se llama ACTIGOB.

¿Cómo funciona el plan personal para el retiro? Básicamente tú estás haciendo aportaciones y eso se va a invertir y no lo vas a poder retirar hasta que llegues a los 65 años salvo en caso de incapacidad o invalidez permanente.

Si llegas a hacer un retiro anticipado te van a retener el 20% de impuestos por el total, capital más intereses.

Y eso se va a considerar acumulable en tu declaración anual de impuestos. Lo cual quiere decir que probablemente pagues una gran cantidad de impuestos por ese monto.

Si vas a invertir en este tipo de planes que sea para que aguantes hasta los 65 años, si no, no te va a convenir por el tema de los impuestos.

Y cuando por fin llegues a los 65 años vas a poder retirar todo tu dinero en una sola exhibición libre de impuestos mientras sea menor a 90 UMAS, que son aproximadamente $2,942,000 pesos.

Y si tú tienes un monto mayor a esto ya no lo puede retirar en una sola exhibición porque la diferencia va a estar sujeta a impuestos y ya no te va a convenir, lo que puedes hacer es retirarlo en pagos mensuales para conservar el beneficio fiscal.

Alternativa para retirar el dinero

Otra alternativa sería retirarlo de manera periódica concretamente puedes hacerlo hasta por 15 UMAS al año, que son $475,000 pesos al año o $39,000 pesos al mes aproximadamente.

Y esto lo puedes hacer año con año de manera indefinida hasta que retires el monto total de tu plan personal para el retiro.

Esto es bien importante, porque si inviertes el máximo de 5 UMAS que te mencionaba al inicio del artículo, por 40 años vas a terminar con aproximadamente $40 millones de pesos.

Los cuales como no puedes retirarlos en una sola exhibición porque el impuesto que pagaría sería muy elevado los tendrías que retirar de manera periódica. Te vas a tardar aproximadamente 20 años y poder retirarlo en su totalidad.

Análisis PPR

Vamos a ver un poco los fondos de inversión que maneja ACTINVER en su plan personal para el retiro.

ACTI500

Simplemente te permite invertir en el S&P 500. Compra diversos instrumentos que siguen a este índice.

Por la pura entrada al fondo te van a cobrar 1% del monto que inviertas en comisiones. Y luego adicional a eso te van a cobrar una comisión anual por gestión de los fondos qué va a ser de 1.54% de todo lo que inviertas.

ACTIGOB

Por otro lado, está el fondo que invierte en CETES. Este tiene una comisión anual de 1.47% sobre lo que inviertas.

VOO

Lo que vamos a hacer es comparar esta alternativa del PPR con simplemente hacerlo por tu cuenta directamente en GBM+ comprando un ETF que sigue al S&P 500. Concretamente con este que se llama VOO.

VOO hace exactamente lo mismo. La comisión que te cobra es de 0.03% al año.

Por otro lado, vamos a asumir que el otro 20% lo compras en CETES, 0 comisiones, todo totalmente gratis en www.cetesdirecto.com.

Entonces la idea va a ser que invertimos 80% de nuestro capital en el S&P 500 y el otro 20% restante en CETES.

Ya sea por medio del fondo de inversión ACTI500 en el caso del PPR o ACTIGOB para CETES en el PPR contra simplemente hacerlo en GBM+ con el ETF VOO y en CETES con www.cetesdirecto.com.

Para esto vamos a definir los rendimientos estimados que tendríamos.

Para el S&P 500 es más o menos en promedio un 10% antes de comisiones y para CETES vamos a asumir una tasa del 5% de rendimiento antes de comisiones.

Otra cosa que vamos a asumir es que al final el PPR no va a pagar nada de impuestos.

De igual manera se va a asumir un impuesto del 10% sobre lo que ganes en la bolsa de valores qué es lo que actualmente se cobra.

Y te voy a mostrar los resultados en diferentes plazos para que veas cómo va cambiando.

Resultados

Vamos a ver dos ejemplos distintos para que veas como el resultado va a depender de tu ingreso. Tanto como en el PPR y como si lo invirtieras por tu cuenta.

Aquí te voy a mostrar los parámetros que vamos a utilizar, 1% de comisión de entrada en ACTI500, 1.54% de comisión anual en ACTI500 y luego ACTIGOB 1.47% de comisión anual.

VOO 0.03% de comisión y CETES nada de comisión.

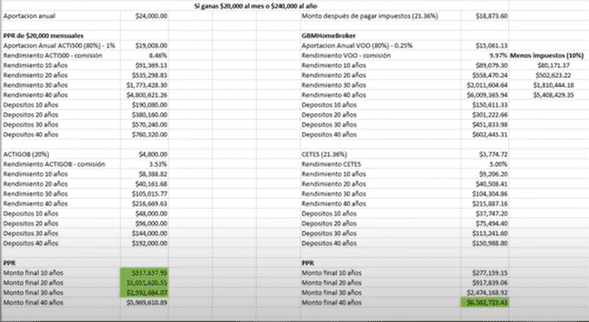

Y vamos a comenzar con el caso donde ganas $20,000 pesos mensuales. Esto quiere decir que el 10% de tus ingresos anuales van a hacer $24,000 pesos que vas a poder aportar a tu PPR.

Fíjate lo que pasa aquí; si tú lo metes al PPR tendrías los $24,000 pesos. Pero si eso tú lo metieras por tu cuenta a GBM+ por esos $24,000 pesos tú deberías pagar impuestos porque es un ingreso.

De tal manera que después de pagar el 21.36% que te corresponde con base a la tabla del ISR, solo podrías aportar $18,873 pesos.

Y el siguiente caso es cuando ganas más de $3.5 millones de pesos o pagas 35% de impuestos y la aportación máxima que puedes hacer al PPR son las 5 UMAS, aproximadamente $158,469 pesos al año.

Y si lo decides hacer por tu cuenta sobre este monto vas a tener que pagar impuestos del 35% por lo que solo te van a quedar $103,000 pesos disponibles para invertir por tu cuenta.

Ejercicios

#1

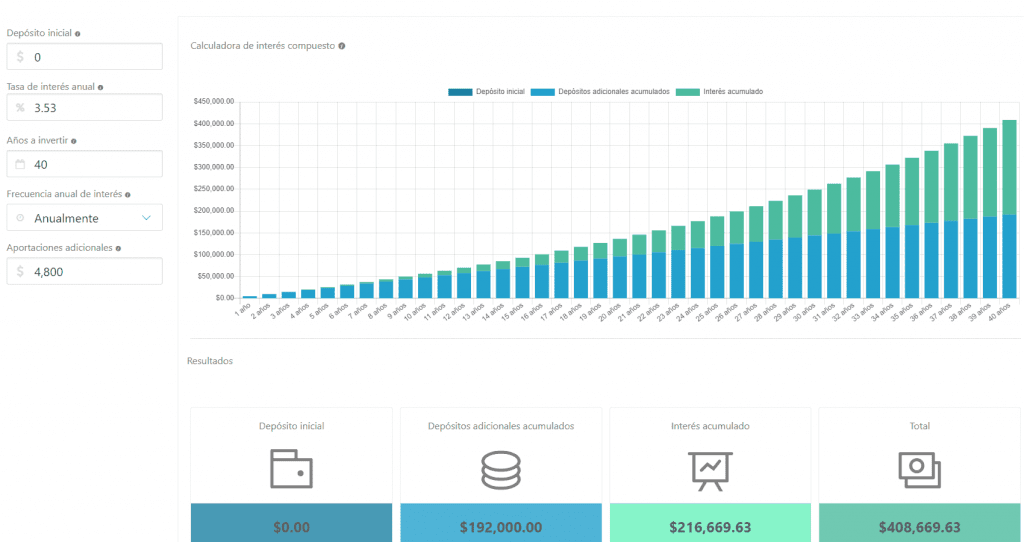

Vamos a empezar con el primer ejercicio, y vamos a utilizar la calculadora de interés compuesto qué puedes encontrar totalmente gratis en www.calculadoras.omareduacionfinanciera.com.

Te recomiendo que lo hagas para que veas como funciona.

Aquí está la primera simulación donde aportábamos $19,000 por año y la tasa del S&P 500 en el fondo ACTI500. Recuerda que iba a dar un 10% al año, pero le restamos la comisión.

De tal manera que ya en efectivo nos va a quedar 8.46% sin contar la inflación.

Esto lo vamos a poner durante 40 años a ver qué pasa. Y aquí aparecen los resultados finales.

Habrías aportado $760,000 pesos y ganado de intereses $4.8 millones de pesos, de tal manera que en total tendrías $5.5 millones de pesos.

#2

Vamos al siguiente ejemplo, la misma simulación, pero ahora con el fondo ACTIGOB, donde el 5% de CETES ahora bajo a 3.53% por las comisiones que te cobraban.

Lo vamos a ser igual a 40 años aportando $4,800 pesos al año.

Ahora recuerda que el total de $24,000 pesos 80% se va al fondo ACTI500 y pagas el 1% de comisión que nos da el monto anterior de $19,000 pesos.

Luego el 20% restante lo metes a ACTIGOB.

#3

Ahora vamos a hacer la misma simulación, pero suponiendo que lo inviertes por tu cuenta.

Vamos a ver como si lo metiéramos a VOO. El rendimiento es de 9.97%, porque es 10% menos el 0.03% de comisión.

Y el monto de $15,000 pesos vendrían siendo el 80% del disponible que tenías después de pagar el impuesto como vimos al inicio de este ejemplo.

Y para la parte de CETES lo tuve que hacer manual en un Excel ya que aquí tienes que pagar el impuesto cada año sobre lo que vas ganando.

Entonces se asume la tasa de 21.36% que es la que te corresponde con el ingreso de $20,000 pesos mensuales y aquí te muestro los números que ahorita voy a consolidar en una tabla, es muy fácil hacerlo en Excel.

Esto ya considera los impuestos que estuviste pagando año con año.

Resumen

Esto es lo que queda; el PPR es la parte que está a la izquierda ahí vienen todos los montos y rendimientos a 10, 20, 30 y 40 años. Lo que depositaste para CETES como para el ACTI500.

Tanto para el fondo de deuda ACTIGOB, como para el del S&P 500 ACTI500.

¿Qué es lo que importa aquí? Lo que está hasta abajo donde dice PPR monto final a 10, 20, 30 y 40 años.

Porque aquí lo vamos a comparar lo que haga el PPR contra lo que tendrías si lo haces por tu cuenta, vamos a ver la diferencia.

A 10 años si tú hubieras metido ese dinero al PPR hubieras tenido $337,000 pesos y si lo hubieras hecho por tu cuenta hubieras tenido $277,000 pesos, bastante menos, en este ejemplo el punto a favor es para el PPR.

20 y 30 años el monto sigue siendo mayor en el PPR, $1.05 millones y si lo hacías por tu cuenta en GBM+ hubieran sido $917,000 pesos. Todavía una diferencia relativamente considerable.

Luego a 30 años si lo hubieras metido al PPR tendrías $2.5 millones a casi $2.6 contra casi $2.5 millones si lo hubieras hecho por tu cuenta en GBM+. Aquí no hay mucha diferencia realmente.

GBM+

Y lo interesante aquí es que si lo hubieras hecho a 40 años hubieras ganado más dinero invirtiendo por tu cuenta en GBM+ a pesar de todos los impuestos que ibas a pagar.

Esto ya incluye en 10% de impuestos en la bolsa y ya incluye el 21.36% de impuesto que pagas al inicio, incluye los impuestos en CETES, todo está incluido si lo hicieras por 40 años.

Te convendría más hacerlo por tu cuenta que en el PPR.

Lo que podemos ver aquí es que en el PPR puede ser una buena opción, pero también puede que no lo sea.

No quiere decir que sea el mejor instrumento para invertir para el retiro, tal vez si lo haces por tu cuenta te puede ir mejor.

Aquí lo que debes evaluar es que ese dinero no lo vas a tener hasta los 65 años si lo metes al PPR.

¿Crees que la diferencia en pesos que vas a tener por tantos años qué te vas a estar esperando sin tener acceso a tu dinero valga la pena?

Más o menos se ve entre un 10% o 20% adicional a un plazo de 10 y 20 años.

Ya luego a 30 años realmente la diferencia es menos del 5% es casi insignificante.

Y ya en más de 40 años hubieras tenido menos dinero a pesar de que te ibas a esperar hasta los 65 años a que si lo hubieras hecho por tu cuenta.

Entonces aquí con un ingreso de $20,000 pesos al año yo no creo que sea muy buena idea invertir en el PPR considerando todo el tiempo que te vas a tener que esperar para poder acceder a ese dinero.

Si tú lo haces por tu cuenta lo puedes retirar en cualquier momento, vendes tus activos y a los pocos días ya tienes el dinero en tu cuenta bancaria.

Conclusiones PPR

Beneficios de invertir en el PPR

Si te queda poco tiempo para el retiro probablemente sea más efectivo que si hagas aportaciones al PPR, te estoy hablando de menos de 10 o 20 años, puede que sea una buena idea sobre todo si tu ingreso es muy alto.

Yo creo que el punto donde decides si inviertes en el PPR es sí tu ingreso es mayor a $38,000 pesos mensuales. Lo cual quiere decir que pagarías 30% de impuestos, probablemente ahí si valga la pena invertir sin importar el plazo.

Desventajas de invertir en el PPR

Pero si ganas menos de $38,000 pesos al mes yo creo que no vale la pena.

Realmente yo no lo haría porque la diferencia de entre por tu cuenta y el PPR es muy baja con la gran diferencia y esta sí es una gran diferencia de que no vas a ver tu dinero hasta los 65 años.

Todo lo que te vas a esperar por sólo ganar 10% o 15% más. Para mí no vale la pena, pero evalúalo yo solo te estoy dando la información para que tomes tus propias decisiones.

Otra desventaja que le veo al PPR es que si tu ingreso es muy alto y decides invertir montos grandes digamos el máximo de 5 UMAS al año vas a terminar con más o menos $40 millones de pesos.

Como te decía al inicio, el monto es muy grande que tardarías aproximadamente 20 años en ir retirando de manera periódica para tener todo el dinero y ya tendrías 85 años cuando eso suceda.

Y otra desventaja es que la deducción está limitada a este monto por más grande que sea tu ingreso sí ya llegaste al máximo de las 5 UMAS hasta ahí llega y ya no puedes aportar más.

O lo puedes hacer, pero ya no te conviene.

Si deseas ampliar esta información te invito a ver el siguiente video o hacer clic aquí.

muy buena información Omar, actualmente aporto a mi afore, e invierto en Gbm+, consideraré tener un PPR

Excelente Erick!

entonces no vale la pena usar actinver ?

Está bien si pagas bastante impuesto

Hola Omar, yo ya tengo Afore pero estoy evaluando distintos PPRs. Tu que ya conoces el de Actinver, aparte del monto de apertura de la cuenta, sabes si te exigen un monto minimo mensual o anual? o uno aporta lo que quiere en el momento que quiere, considerando obviamente que el retiro sera a Edad 65? Muchas gracias por el contenido de este post y de tus videos, ah y de tu libro, son muy buenos!

Solo te piden $20,000 para abrir la cuenta y que nunca baje de ese monto tu saldo, ya a partir de eso no estás obligado a nada, puedes aportar lo que gustes, yo tengo ese y recientemente saqué el de Allianz, pronto voy a subir un video donde explico como funciona.

Buen día Omar, no entiendo en que momento GBM/Gobierno te cobra el 21.36% de impuesto que pagas al inicio, (osea asumes que si invierto 100 pesos, hay 21.36 pesos que no inverti por que lo pague antes en mi declaracion de impuestos)????? si esto fuera asi entonces las aportaciones para el PPR tambien deberian considerar esas tasas de rentenciones anticipadas…o en que me estoy confundiendo..saludos

Es lo que te descuentan de tu sueldo por ejemplo, una parte de la retiene tu empleador en impuestos, eso se lo dan al SAT y sale en tu declaración anual, entonces para que a ti te depositen por ejemplo $100 pesos, realmente tuviste que ganar como $120 pesos (Es un ejemplo aproximado con una tasa del 20%), lo que pasa con el PPR es que te regresan ese dinero que ya te quitaron de impuestos en la siguiente declaración anual.

Hola Omar, en la opcion de VOO como se hace la deduccion de impuestos? como declaras que lo aportado ahi es para el retiro, para poder deducir? o la opcion de deducir es solo para los PPR?

Saludos

En el VOO no deduces impuestos, solo se deduce lo que aportas a los PPR’s o AFORES, para eso te da un constancia la misma empresa donde inviertes.

Duda: Si tengo un PPR en una empresa (Skandia) es posible transferir el PPR a otra empresa (Actinver/Allianz/Otra)? Ya tengo 6 años con Skandia y los rendimientos no me parecen atractivos

No se puede transferir, lo que puedes hacer esa abrir otro PPR y dejar de aportar a ese.

Hola Omar, Buenas tardes

Si el dinero lo invierto por mi cuenta en el Fondo VOO, ¿ese monto lo puedo deducir en mi declaración anual ?

Hago la Pregunta por que en el PPR hay toda estructura y esta diseñado para retirar el dinero hasta los 65 años, el producto es para el Retiro; pero con invertirlo por mi cuenta en el GBM+ ETF VOO eso no esta obligado a tenerlo hasta los 65 y la ley de ISR que mencionas es clara con los instrumentos que se pueden usar para este beneficio de la deducción de impuestos.

Muchas Gracias.

Si lo haces en un PPR si, si lo haces sin el PPR no es deducible.

seria una buena estrategia para mi si toy solo 2 mil mensuales hasta los 65?

si tengo 42 anios de edad.

Claro, con eso es suficiente para comenzar a invertir para tu retiro.

Buenas tardes Omar , gracias por tan buenas aportaciones , gracias a ti y tu ejemplo es que me anime a invertir en distintos medios que has recomendado y estoy muy feliz con mis inversiones, tengo una duda , quiero sacar un PPR para mí esposa que no labora ,es ama de casa, lógicamente yo lo pagaría, puedo esto deducirlo en mi declaración anual ? Y cuál PPR me recomiendas para ella que tiene 41

Solo lo puedes deducir si es una cuenta a tu nombre, si ella no tiene ingresos no te conviene el PPR para ella ya que no va a ser deducible, en ese caso te sugiero mejor abrirle una cuenta en cualquier casa de bolsa y acumular los activos ahí, por ejemplo ETF’s del S&P 500 acumulativos como VUAA son buena opción fuera de PPR.

Hola Omar, gracias por tu contenido.

Me recomendarías el plan de retiro de Prudential? Lo que me han dicho como ventaja frente a Alliance, es que Prudential tiene la opción para invertir en UDIs, que en teoría, conviene más que hacerlo en dolares.

Si solo vas a ganar lo de la UDI (la inflación) no te lo recomiendo, para eso te sale hasta mejor un UDIBONO, usualmente los planes en UDI’s no me parecen tan buenos ya que el rendimiento casi siempre es la pura inflación y hay mejores opciones que pueden dar más que eso.

como aseguran todas estas instituciones que SI recibirás tu dinero y rendimientos. estamos de acuerdo que en 30 años puede pasar mucho, incluso que cualquiera de las instituciones que ofrecen este plan, puedan quebrar, de que forma esta protegido uno?

Si, las inversiones están en el INDEVAL por lo que ellos solo custodian tu dinero, no lo tienen en su cuenta, entonces si quiebran lo podrías mover a otra gestora, todo esto está muy regulado

Hola Omar, agradezco el conocimiento compartido, actualmente tengo 26 años y estoy evaluando dos opciones para el PPR, el primero me lo ofreció una amiga que trabaja en SKANDIA, me comenta que tendría seguro de invalidez y de vida, exige un monto mínimo mensual de 1,500 y cobra aproximadamente 2% (no sé si anual) por otra parte yo me acerqué con ACTINVER, el cual es más flexible, inicias con 10,000, aportas cada mes lo que tú quieras, no tiene los demás seguros pero si no aportas no te penalizan como en SKANDIA. ¿Cómo puedo decidir cuál me conviene más? quiero… Read more »

Usualmente no es buena idea combinar el PPR con los seguros, lo mejor es tener un PPR y aparte el seguro, por lo que me platicas se ve mucho mejor el de Actinver ya que no te obliga a nada.

Hola Omar, tengo un caso parecido al de Mich. Me ofrecen un PPR con Metlife que incluye seguro de vida e invalidez. Hice comparativa de simulaciones de Metlife y Allianz y proyectam el mismo rendimiento con el mismo tipo de inversion. Quiere decir que el seguro sale «casi gratis». El fondo generado en ambas es casi el mismo, con una diferencia como de 24mil pesos menos con Metlife, pero 24mil pesos por un seguro de vida desde hoy hasta mis 65 años suena bien. De queme estoy perdiendo?? Gracias y excelente contenido!!

No conozco el PPR de metlife por lo que no te podría ayudar a comparar, usualmente los ppr que te incluyen un seguro de vida no son buena opción, es mejor tener un ppr y aparte el seguro de vida, pero habría que revisar a detalle lo que te ofrecen para poder comparar.

Que tal Omar, una duda… Tengo 33 años, si anualmente ya tope mis deducciones al amparo del 151, ¿me conviene aportar a un fondo optimax de allianz al amparo del 93 de la ley del ISR (suponiendo que lo saque hasta los 60 años y por tanto se encuentre exento de ISR) o me convendría más invertirlo en VOO ó VUUA que aunque paguen impuesto tendrían menores comisiones?

Yo prefiero ya no usar el art 93, se me hace mejor hacerlo por cuenta propia en ese caso, ya que igual se paga poco impuesto y no pagas comisiones

Hola Omar, me parece que tienes más de un PPR pero para no obviar sabes si puedo manejar 2 PPR simultáneamente y cuidando que la suma de las aportaciones de los dos no rebasen el 10% de ingresos, ¿Crees que igual serán deducibles ambos?

Si, yo tengo 2, el tope es sumando ambos

Hola Omar, excelente información, veo que tienes dos PPR, al momento del retiro (65), en ejemplo si tienes AFORE también, ¿Vas a poder retirar más de 475,000 anuales sin que pagues impuestos?. Digamos en un supuesto que entre las 3 (dos PPR y el AFORE) pudieras tener 60mil mensuales.

El tope es entre todo sumado

Hola Omar, lo estuve pensando y creo que hay algo que no consideras aquí y puede ser medio importante:Supones que si inviertes en un PPR estarías invirtiendo 19 mil libres de impuesto(como si fuera pre-tax, como las aportaciones obligatorias a la Afore), sin embargo, realmente invertirías 15 mil y te regresarían los 4 mil en Abril ¿por qué éso puede ser relevante?, pues porque los 4 mil que te regresan los invertirías por tu cuenta (éso cambia las comisiones y cambia el tratamiento fiscal de los rendimientos).

Lo puedes ver que con esa devolución haces la aportación del siguiente año, por ejemplo, de lo que te regresaron en 2022 por las aportaciones del 2021, lo reinverites en 2022 para que te vuelvan a regresar en 2023 y así sucesivamente.

Hola. Excelente información. ¿Me recomendarías el PPR de actinver? Si tengo 25 años y planeo dar de 1,500 a 2,000 hasta los 65 años. Soy asalariada puedo deducir impuestos con este tipo de PRR tengo entendido.

Si es bueno, yo lo sigo usando

Hola Omar, excelente contenido, muy ilustrativo y con bastante información, como siempre. ¿Si soy asalariado y en un par de años me vuelvo RESICO, puedo seguir deduciendo el PPR, o cómo funciona ahí la cosa?

Me parece que ya no se podría ya que el RESICO no tiene deducciones personales, aunque te sugiero que lo cheques con un contador.

Aún así, no tiene ventaja el ppr por poder deducir de impuestos sobre invertir aparte en GBM?

depende de la carga fiscal que tengas

Hola Omar, tengo una duda, si invirtiera los 24,000 pesos que son los que se excentan de impuestos en el ppr, pero unicamente eso en todos los anios, no me saldria gratis el ppr?

Porque esos 24,000 pesos se me estarian regresando al siguiente anio, es lo que no me queda claro todavia.

No te regresan todo lo que depositas, te regresan una parte que puede ser del 2% al 35% dependiendo de tus ingresos totales

Hola Omar, la duda es que si todos los ppr al final de la inversión te cobran el 20% de impuestos

Es libre de impuestos bajo ciertos límites, siempre y cuando lo retires hasta los 65 años.

Saludos

Omar

Hola Omar, yo no hago declaración porque estoy bajo sueldos y salarios, pero quiero invertir en mi ppr en actinver pero me dicen que ellos solo manejan el art. 151, entonces mi duda es tendría que hacer declaraciones para poder manejarlo con ellos? O me conviene más con Allianz que ellos si manejan el art. 93 aunque no sea flexible como el de actinver? Gracias

Si, el 151 es el bueno y debes hacer la declaración anual para recibir la devolución

Hola Omar, si tengo 48 años me conviene más un PPR o invertir en casa de bolsa x mi cuenta. Abrí mi ppr con actinver, pero Como no hago declaración no se si tenga algún problema ya que ellos solo manejan su ppr con art. 151?

tienes que hacer la declaración, si pagas muchos impuestos si te conviene el PPR

Hola Omar, tengo mi PPR con Actinver, me están dando la opción de invertir el 100% en Acti500. Me conviene hacerlo? O es mejor dejar 80% en Acti500 y 20% en ActiGob?

Yo si me fui 100% S&P 500

Soy RESICO, ¿no es conveniente el PPR? He escuchado que fintual es el mejor, pero no trabajan con seguros de supervivencia, y las comisiones de Allianz son altísimas ¿qué hago? Contrato PPR o no. Qué difícil (además leí que el art 93 de la LISR o seguros de supervivencia no son buenos, y conviene en esos casos mejor invertir por tu cuenta, no sé qué instrumento de renta fija me de lo más cercano al S&P 500).

no estoy seguro si el resico tenga deducciones personales, casi creo que no va a aplicar el art 151 LISR en tu caso (chécalo con un contador), efectivamente los del artículo 93 no cuentan con la posibilidad de deducir las aportaciones lo cual creo que es el mayor beneficios de los ppr, por lo que ya se vuelve menos atractivo y tal vez incluso salga mejor hacerlo por cuenta propia, tendrías qué hacer el análisis de cual te conviene más, los instrumentos de renta fija no dan lo mismo que la renta variable, usualmente dan menos, las SOFIPOS tal vez… Read more »

Muchas gracias Omar. En efecto, yo no puedo deducir nada personal por el régimen en el que tributo. Creo que el PPR no es una opción para mi retiro en lo absoluto (qué complicada la relación de amor / odio con RESICO).