Se acerca el fin de año y es momento de revisar cuántos impuestos puedes recuperar del SAT con base a tus deducciones personales.

Te voy a compartir como pienso recuperar $120,000 pesos en impuestos el siguiente año.

También como van mis planes para el retiro después de tenerlos 3 años y una calculadora para que puedas calcular tu devolución de impuesto.

Deducciones personales

Este artículo trato de hacerlo cada año y actualizarlo, es sumamente importante.

Porque en la ley existe un artículo que es el 151 en la ley del impuesto sobre la renta donde se habla sobre las deducciones personales que cualquier persona puede aprovechar, no importa si eres asalariado o si eres emprendedor.

Hay ciertos gastos que, si nosotros hacemos durante el año y pagamos con transferencia, tarjeta de débito o tarjeta de crédito y nos emiten factura a nuestro nombre con nuestro RFC nosotros los podríamos hacer deducibles de impuestos.

Y el siguiente año nos regresarían una parte de ese gasto.

Pueden ser gastos médicos, estudios de laboratorio, primas del seguro de gastos médicos mayores, los intereses reales de un crédito hipotecario, gastos funerarios, colegiaturas hasta el bachillerato, donaciones, transportes escolares, prótesis, lentes con graduación, nutriólogo, psicólogo, dentista, entre otros.

Cualquiera de estos gastos si tú lo hiciste en 2023, pagaste con medios electrónicos y pediste factura lo vas a poder hacer deducible en abril de 2024 cuando presentes tu declaración anual de impuestos.

Y ahí podrías recuperar del 2% al 35% de lo que deduces dependiendo lo que diga la tabla del impuesto sobre la renta en 2023.

Ejemplo

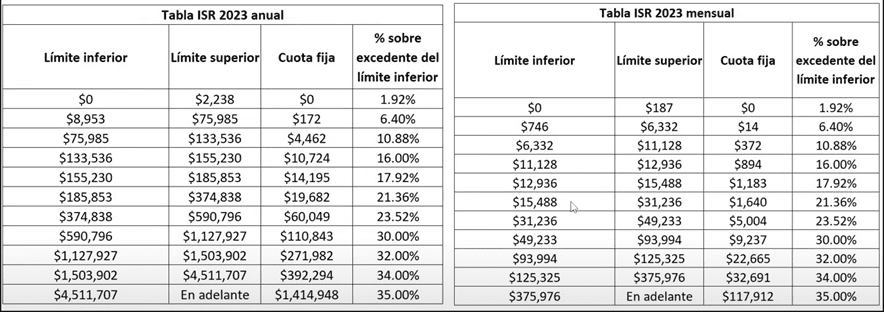

Te voy a mostrar la tabla de ISR en 2023.

Por ejemplo, una persona que gana $20,000 pesos al mes va a estar en el rango entre $15,488 y $31,000 pesos.

Y va a pagar sobre el excedente de los $20,000 pesos el 21.36% de impuesto.

Esto quiere decir eso que si tú ganaste en el 2023 $20,000 pesos cada mes y vas a hacer un gasto médico este año 2023 por $50,000 pesos o a lo largo de todo el año hiciste varios gastos que en total suman $50,000 pesos tú vas a recuperar sobre ese monto el 21.36%.

Por porque ahí estabas en la tabla del ISR y tu base gravable no va a bajar.

Entonces, tú recuperarías de los $50,000 pesos $10,680 pesos que te darían en abril de 2024.

Es como si tú nada más hubieras puesto de tu bolsa $40,000 pesos.

Para que esto lo puedas hacer es importante que cheques en el portal del SAT que tus facturas salgan ahí cargadas o si no en la declaración anual las puedes cargar manualmente.

De preferencia, siempre que te facturen algo guárdalo en algún lugar de fácil acceso para que tú puedas verificar lo que te va a enseñar el SAT contra lo que tú tienes y lo que tú gastaste y veas si es lo mismo o falta algo y lo agregues manualmente.

Yo con esa estrategia de los gastos personales estimo recuperar alrededor de $60,000 pesos en impuestos en 2024.

Para estas deducciones hay un tope y es el 15% de tus ingresos o cinco UMAS que en 2023 son $189,000 pesos, lo que sea menor.

Por ejemplo, si tú ganas $10,000 al mes son $120,000 pesos al año y el 15% son $18,000 pesos.

Eso quiere decir que tú máximo podrías meter $18,000 pesos de deducciones personales para poder hacerlo deducible.

Si metes más el excedente ya no va a ser deducible.

Consultar facturas

Entonces, si ya llevas tiempo haciendo esta estrategia te puedes meter al portal del SAT para consultar cuántas facturas te han dado que sean deducibles.

Puedes incluso descargar las facturas si no lo habías hecho para que tengas un registro.

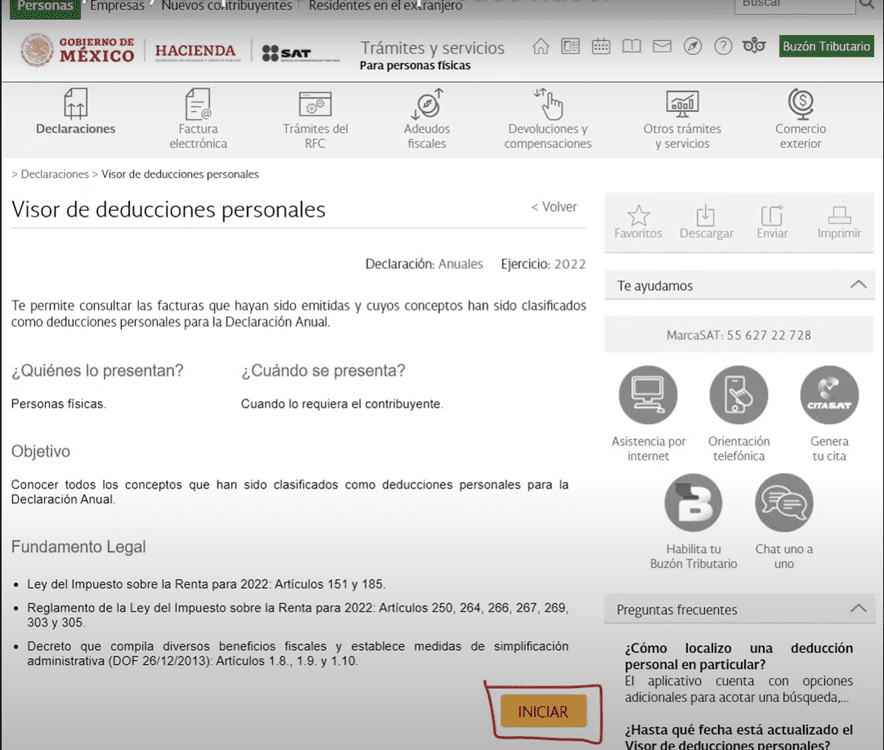

Para eso te vas a Google y le escribes visor de deducciones personales SAT y te va a salir la siguiente página.

Le vas a dar clic donde dice iniciar para que puedas acceder.

Te va a pedir tu RFC, tu contraseña y que llenes unas letras para poder entrar.

En caso de que no tengas una contraseña te puedes meter a https://satid.sat.gov.mx

Y ahí dice generación de contraseña, ahí te podrías registrar para que puedas acceder.

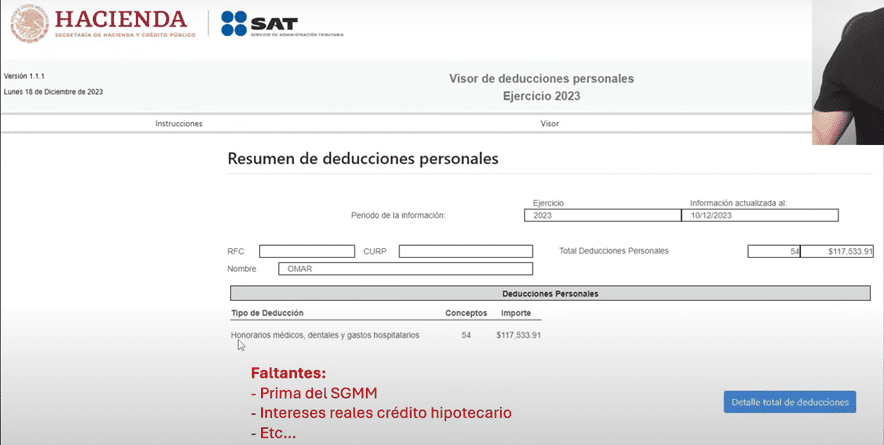

Ya que inicies sesión te van a salir las deducciones personales para el 2023, te voy a mostrar como se ve mi cuenta.

Dice que yo tengo acumulado de deducciones de honorarios médicos, dentales y gastos hospitalarios 54 conceptos que en total suman $117,000 pesos.

Pero no sale todo en el portal.

Yo también hice gastos en una prima de seguro de gastos médicos mayores y eso todavía no lo veo aquí.

También tuve gastos de intereses por un crédito hipotecario que están arriba de la inflación y tampoco eso me aparece aquí.

Y puede haber algunos otros gastos que no te aparezcan, pero ya tienes una referencia de por dónde va la cosa.

Entonces, en mi caso el tope son los $189,000 pesos.

Por lo que yo considero que con estos gastos que ya están de gastos médicos más la prima del seguro más los intereses de la casa siento que si voy a llegar a ese tope de los $189,000 pesos.

Y como yo estoy en el rango del 30% al 35% me van a estar regresando alrededor de $60,000 pesos aparte de los $117,000 pesos.

Hay otra deducción que también puedes hacer que es aparte de las deducciones personales que son las aportaciones para tu retiro.

Ya sea que hagas aportaciones a tu afore o a un plan personal para el retiro.

Solo que aquí puedes deducir hasta el 10% de tus ingresos o 5 UMAS, lo que sea menor y aquí lo que recuperas es lo mismo, del 2% al 35% dependiendo de tu ingreso.

Mis planes personales para el retiro

Te voy a enseñar ahora cómo van mis planes personales para el retiro, yo los tengo desde 2021.

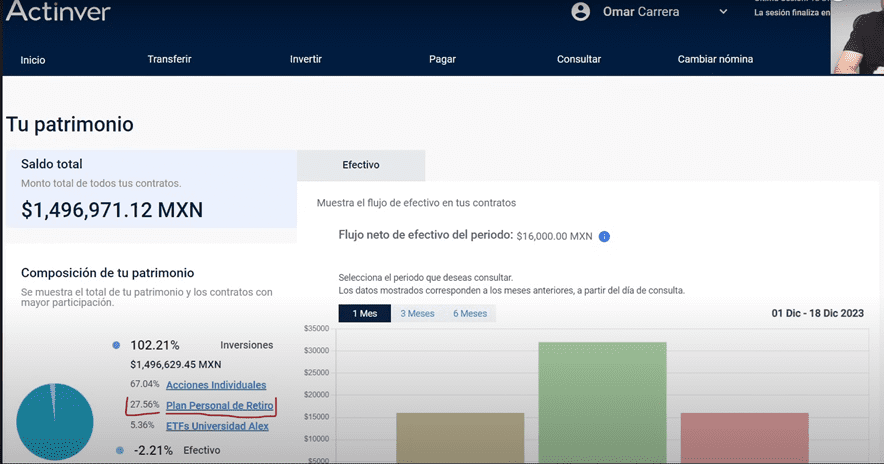

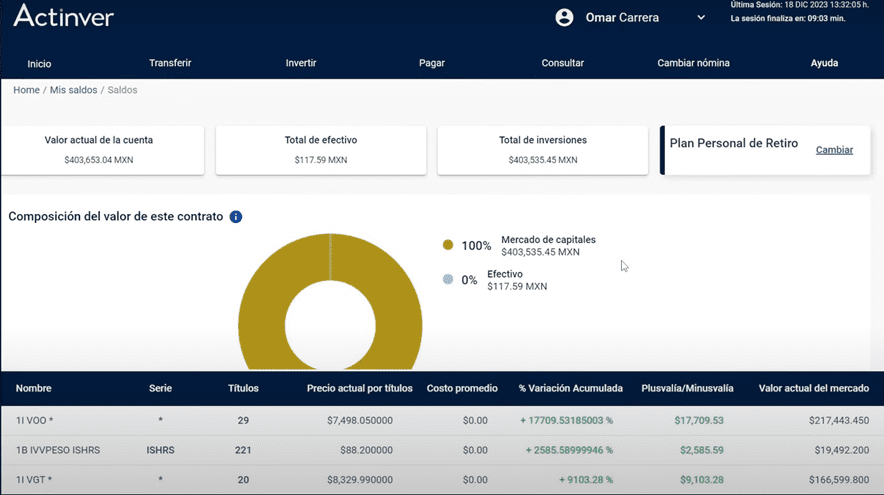

Mi primer plan para el retiro lo tengo en Actinver y dice que mi saldo total es de $1.5 millones de pesos.

Pero no todo está en mi plan personal para el retiro, lo que me gusta de Actinver es que me fusiona lo de mis inversiones en acciones, mis inversiones en ETFs y aparte lo de mi plan para el retiro.

Te muestra todo en conjunto para que sepas cuánto es tu patrimonio.

Yo tengo aproximadamente $1 millón de pesos en la bolsa y como $400,000 pesos en mi plan personal para el retiro.

Tengo casi todo lo de mi plan personal para el retiro invertido en ETFs, tengo 3 ETFs pero el principal es el VOO con 29 títulos que valen $217,000 pesos.

El segundo componente es el ETF VGT y tengo $166,000 pesos.

Y tengo un tercer componente que es cuando ya no me alcanza a comprar un ETF de los otros dos que es el IVVPESO.

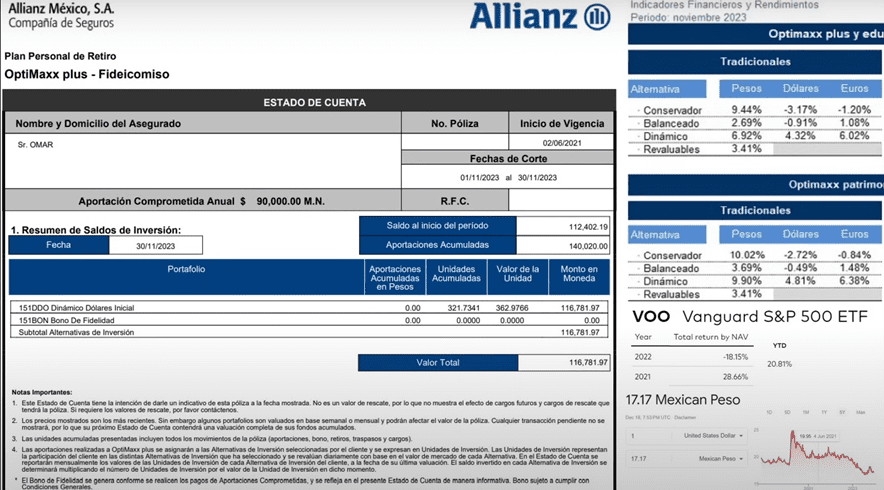

Y en el otro plan de retiro que tengo las cosas no están funcionando tan bien, ya que el plan de Allianz es más complejo.

Si tú haces aportaciones mes con mes desde ahorita hasta tu retiro tú logras una comisión ponderada competitiva con el de Actinver, alrededor del 1.5% en el fondo ACTI500.

Pero la comisión al principio es más alta.

Entonces si tú sacas el plan, le aportas los 18 meses obligatorios y luego dejas de aportar como yo lo hice porque ahora estoy invirtiendo en el de Actinver vas a pagar mucha comisión.

Va a ser como el 5% y entonces ahí ya no te va a salir rentable.

Yo al de Allianz le puse $140,000 pesos y te dan ahí un bono si aportas constantemente, pero si dejas de hacer aportaciones lo pierdes.

Yo pausé las aportaciones y ya perdí el bono, ese bono amortiza a mayoría de las comisiones y ahora sin el bono tengo que absorber yo todas las comisiones.

En este plan personal para el retiro sólo llevo un rendimiento del 4% y lo saqué el mismo año que el de Actinver, que en ese llevo 21%.

El primer factor de un rendimiento tan bajo son las comisiones, cómo yo estoy pagando una comisión el rendimiento va a ser menor.

El segundo es el tipo de cambio.

Cuando yo abrí el plan y le metí los $140,000 pesos el tipo de cambio estaba a $20 pesos por dólar y ahorita está a $17 pesos por dólar.

Ese es el riesgo de invertir en algo dolarizado, que si el dólar se debilita y el peso se fortalece tu inversión va a bajar.

¿Cuál PPR te conviene?

Creo que ahorita bajo estos supuestos el plan personal para el retiro de Actinver seria la mejor opcion para una persona como yo que puede tomar sus propias decisiones de inversión.

Yo no requiero la asesoría para saber en qué invertir, yo estoy seleccionando personalmente qué ETFs comprar.

Y también voy a decidir cuándo venderlos o cuándo cambiarme.

Pero si tú no tienes mucho conocimiento financiero y quieres que un asesor decida por ti puedes considerar el PPR de Allianz con un asesor muy bueno.

Lo importante es que si hagas algo para tu retiro ya sea un PPR o un portafolio por tu cuenta porque con tu AFORE no te va a alcanzar.

Conclusión

Este tema de las deducciones es algo que me gusta mucho porque nos da la posibilidad de recuperar algo de lo que ya gastamos.

Acuérdate que ya también estoy certificado como asesor en estrategias de inversión por la asociación mexicana de instituciones bursátiles.

Puedes consultar mi cédula con la matrícula 154951 y tiene una vigencia de 3 años.

Eso lo hice meramente para certificar que tengo los conocimientos técnicos de estos temas que hablo tan seguido.

Tengo mi curso intensó de la bolsa de valores.

Que te ayuda a aprender a invertir en la bolsa ya sea en acciones o ETFs, si te interesa aquí lo puedes adquirir.

Si te interesa ver a detalle cómo EL SAT ME VA A REGRESAR $120,000 PESOS, te invito a ver el siguiente video.