¿Te interesaría conocer cómo invertir tu dinero de forma segura en el instrumento con menor riesgo que existe en México?

En este artículo te voy a explicar cómo puedes utilizar la plataforma de Cetesdirecto para invertir prestándole dinero al gobierno mexicano con un riesgo muy bajo.

Es el riesgo mucho más bajo que vas a encontrar en México, mucho más bajo que los bancos y que cualquier otra institución financiera.

Para que tú puedas poner a trabajar esos ahorros que tienes en el banco y que no te están pagando nada.

Aquí en Cetesdirecto puedes encontrar rendimientos en algunos casos de más del 10% al año.

Es decir, por cada $1000 pesos te dan $100 pesos al año, esta excelente, mucho mejor que no recibir nada.

Crear una cuenta

Desde 2019 no hago un tutorial de plataforma de Cetes y ya tengo varios años usándola.

Y en este articulo te voy a explicar lo que es actualmente Cetes en junio de 2022 porque muchas cosas han cambiado.

De entrada, te metes a https://cetesdirecto.com y ahí puedes crear tu cuenta.

Me parece que también en la aplicación puedes crear tu cuenta, pero si no lo puedes hacer en el portal web y no vas a batallar.

Dentro de Cetes hay varios productos, el más famoso justamente es CETES, Certificados de la Tesorería.

Dónde en estos productos lo que vas a hacer es prestarle el dinero al gobierno en diferentes modalidades.

Y a cambio de eso te van a hacer un pago.

Tasas de rendimiento

Tal vez te preguntes si es buen momento para invertir en Cetes o porque debemos invertir ahí.

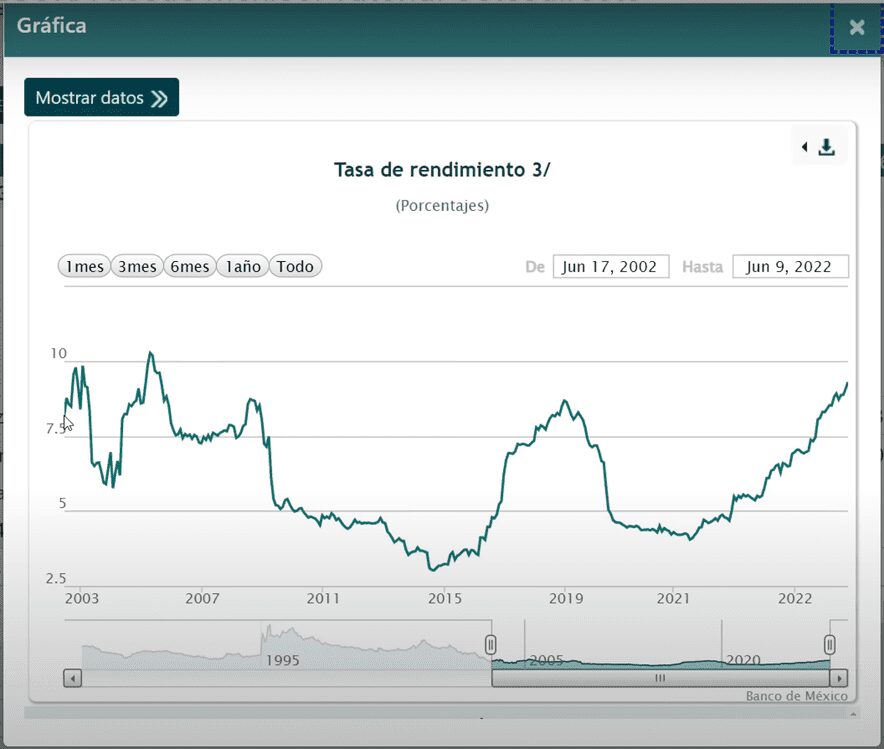

Vamos a ver el histórico de las tasas de Cetes a un año, de 2002 a la fecha, 20 años de historia, estos son datos del Banco de México.

Es una locura, estamos hablando de 20 años y mientras más alto mayor ha sido la tasa históricamente.

En 2002 la tasa era también elevada de 8.7%, subió al 9% y lo más alto que estuvo en los últimos 20 años fue de 10.26%.

Y se puede ver que de 2005 a la fecha bajó y fueron muchos años donde la tasa era muy baja de 4% o 3%.

Luego en 2018 y 2019 tuvo una subida interesante y otra vez andaba por el 8% y después de esos años volvió a bajar a 4% o 5%.

Ya no era tan atractivo.

Pero ahorita con la inflación que es muy alta la tasa de Cetes no paró de subir y ahorita está en el 9%.

Estas tasas las acaban de actualizar, en el portal web aparece que el rendimiento máximo anual es de 9.07% pero la acaban de subir a 9.29%.

A un mes están pagando 7.32%, a 3 meses 7.90%, a 6 meses 8.44% y a un año 9.29%.

¿Por qué invertir en Cetes?

Cetes es considerado la inversión libre de riesgos, sobre todo la tasa de Cetes a 28 días.

Incluso en los prospectos de los fondos de inversión así dice “inversión libre de riesgo Cetes a 28 días”.

Porque ponte a pensar en las probabilidades de que el gobierno no te pague.

Si tú le prestas dinero al gobierno, el gobierno recibe ingresos por los impuestos que recauda de los ciudadanos.

Entonces, cómo siempre hay un ingreso constante de las personas que pagan sus impuestos, el gobierno no quiere quedar mal con los inversionistas.

Porque a ellos les sirve ese dinero para poder invertirlo en sus proyectos, en sus obras o ideas que tengan.

Y es por eso por lo que pagan una tasa interesante.

No es imposible que no paguen, puede que sea atrasen porque sí ha pasado históricamente pero realmente es muy poco probable.

Yo te diría que te sientas tranquilo de invertir aquí, es una excelente plataforma para invertir tus ahorros, casi sin riesgo.

Cómo funcionan los CETES

Aquí hay varios productos y vamos a ver cómo funciona cada uno de ellos.

El primero son los CETES, y lo que vas a hacer aquí es prestarle dinero al gobierno mexicano, te dan un cierto descuento y de ahí sale tu rendimiento.

Y lo que te ofrece son a plazos distintos, a 28 días, a 91 días, a 182 días y 364 días con las tasas que ya vimos anteriormente.

Es muy sencillo el instrumento de usarse.

Ahora, si tú sacas uno a 28 días, pero el dinero lo necesitabas en 2 semanas todo esto lo puedes vender antes a precio de mercado, pero puedes llegar a perder dinero.

No es recomendable que compres Cetes si tú lo quieres retirar antes del plazo.

Y si te esperas a que venza el plazo no hay manera de que pierdas dinero, simplemente te dan tu capital + los intereses.

BONDDIA

Ahora, si tú quieres dinero para tu fondo de emergencia, dinero que tal vez vas a usar mañana o cualquier día próximo lo puedes tener en el fondo que se llama BONDDIA.

Este fondo y todos los que veremos los encuentras en el mismo portal de https://cetesdirecto.com.

Cuando abres tu cuenta haces una transferencia SPEI y en automático te llega a este fondo llamado BONDDIA.

BONDDIA es un fondo de deuda con liquidez diaria que lo que ellos hacen es comprar Cetes y otros instrumentos.

Y te dan el beneficio de que puedes retirar tu dinero en días hábiles de lunes a viernes en un horario de 8:00 am a 3:00 pm.

Es muy sencillo el proceso y puedes disponer de tu dinero cuando quieras.

Aquí ten en cuenta que cómo es un fondo de inversión por la gestión te van a cobrar una pequeña comisión de 0.25%.

En el mismo portal puedes investigar cuál es la tasa que te van a pagar en este fondo.

BONDDIA está bastante bien si lo que buscas es liquidez.

BONOS

Luego hay instrumentos interesantes como los BONOS.

Son los bonos de desarrollo del gobierno de México, dónde aquí te van a pagar intereses cada 6 meses a una tasa fija.

Es una tasa fija que se establece desde el inicio y los bonos los puedes comprar a 3 años, 5 años, 10 años, 20 años y 30 años.

Aquí ya estamos hablando de plazos más largos.

Si tú tienes un dinero guardado y quieres recibir pagos semestrales, pones el bono ahí, amarras la tasa durante todo ese plazo y listo.

Por ejemplo, actualmente la tasa que están pagando a 30 años es del 9.29%.

Cada 6 meses te depositan lo proporcional al 9.29% anualizado y cuando pasan los 30 años te regresan el capital que invertiste.

Es un instrumento sencillo de entender.

Y también lo puedes vender antes de tiempo, pero puede ser a precio de mercado y puede llegar a estar más barato o más caro.

BONDES

Luego hay más tipos de Bonos, lo que son los BONDES.

También son bonos de desarrollo del gobierno mexicano y estos se emiten a 5 años.

La gran diferencia entre BONOS y BONDES es que los BONDES te van a pagar una tasa de interés variable y en los BONOS es una tasa fija.

Y aquí se paga cada 28 días.

Es como una renta y te van dando un pago en función de la tasa ponderada de fondeo bancario.

Es un pago muy similar a la tasa de Cetes, por ejemplo, ahorita están pagando el 7.13% y cada mes te dan lo proporcional.

Y el interés se va ajustando mes con mes, puede haber meses con tasas más altas y meses con tasas más bajas.

Es un instrumento interesante si quieres flujo mensual.

UDIBONOS

Luego están los UDIBONOS.

Aquí la gran diferencia es que también te van a pagar como los bonos cada 6 meses.

Es una tasa de interés fija que puede parecer muy baja, por ejemplo, a 3 años 4.15%, a 10 años el 4% y a 30 años también el 4%.

Aquí lo que pasa es que te van a pagar una tasa fija más la inflación con base al comportamiento de la UDI.

La UDI simplemente aumenta su valor por medio de la inflación.

Entonces, cada 6 meses te llega el interés, pero va variando, por ejemplo, ahorita la inflación en México es muy alta.

Un ejemplo, estábamos viendo que el UDIBONO paga el 4% más la inflación, sumamos ese 4% más 7% de la inflación actual y nos da un 11%.

Aquí recuerda que la inflación que te van a pagar es la del período y no la histórica.

Si tú compras el UDIBONO ahorita y lo vas a sacar a 3 años te van a pagar la tasa fija más la inflación que hubo durante el periodo.

Aquí tienes que preguntarte si crees que en el futuro la inflación va a seguir siendo alta y si la respuesta es que sí, probablemente los UDIBONOS pueden ser un excelente instrumento de inversión que preserva tu poder adquisitivo.

Porque recuerda que la inflación lo que hace es que cada vez sea todo más caro y te alcance para menos.

Y con los UDIBONOS te estás protegiendo porque tu dinero va a crecer junto con la inflación y aparte te van a dar una tasa del 4%.

Sólo ten en cuenta que son a plazos muy largos y que hay mucha incertidumbre a lo largo del camino.

ENERFIN

Luego hay otro fondo que se llama ENERFIN.

Este es un fondo de inversión que invierte también mayormente en Cetes, pero le agregan un poco del sector energético.

Tienen algunas acciones nacionales e incluso vi un ETF del sector energético muy popular.

ENERFIN tiene liquidez mensual, es decir, tú dinero no lo puedes sacar de ahí de inmediato, sino que se tarda un mes y es renta variable.

Aquí el riesgo es más alto porque ya tienen acciones y otras cosas.

Pero si te gusta invertir en Cetes y aparte quieres tener algo del sector energético, ENERFIN puede ser una opción interesante.

Los rendimientos históricos que ha tenido en los últimos 12 meses son de 7.28%, los últimos 30 días 9.55% y últimos 7 días 12.39%.

A mí personalmente no me gusta mucho ENERFIN, pero si te gusta ahí tienes la opción para que la revises.

Bonos de Protección al Ahorro

Luego, por último, están los bonos de protección al ahorro.

Y este es bien interesante porque es el famoso seguro del IPAB, es un instrumento relacionado al IPAB y hace poco salió en Cetes.

Me parece que son 3 variantes, el BPAG 28, el BPAG 91 y creo que el otro es el BPAG 180, sólo que este último no aparece en el portal.

Los bonos de protección al ahorro, el BPAG 28 te va a pagar mensualmente y el bono se saca a un plazo de 3 años.

La tasa que te van a dar va a ser la que sea la más alta entre la tasa anual de rendimiento de Cetes a 28 días y la tasa ponderada de fondeo gubernamental.

Que realmente son muy parecidas.

Por ejemplo, ahorita vemos que tiene a 3 años la tasa del 6.97% y vemos la de cetes a 28 días 7.01%, si te fijas son muy parecidas.

Para que no te compliques te va a dar prácticamente la tasa de Cetes.

Y te va dando pagos mensuales, es una buena opción por si quieres algo de flujo referenciado a la tasa de Cetes.

Bonos de Protección para el Ahorro 91

Si tú quieres un pago trimestral tienes la opción con los Bonos de Protección para el Ahorro 91.

Estos los puedes sacar a 5 años y cada 3 meses te van a estar pagando los intereses.

Aquí la tasa de interés va a ser la mayor entre Cetes a 91 días y la tasa ponderada de fondeo gubernamental.

El procedimiento es muy sencillo y es casi igual al que vimos anteriormente.

Aquí estos instrumentos también los puedes vender antes de tiempo, pero puedes llegar a perder dinero si los instrumentos en el futuro tienen tasas más atractivas que las que tú compraste.

Conclusión

Estos son los instrumentos que hay en Cetes Directo.

Es muy fácil invertir en ellos, sólo bajas la aplicación o regístrate en la página y podrás hacer todos estos movimientos.

Si tú límite mensual de depósitos es muy bajo lo puedes aumentar con tu firma electrónica.

El monto máximo que puedes invertir es $10 millones de pesos cuando tienes todo dado de alta y el monto mínimo para invertir es de $100 pesos.

Es muy accesible, puedes programar ahorros automáticos.

La plataforma es muy transparente y no cobra nada de comisiones, es maravillosa para tener tu fondo de emergencia o un ahorro para el futuro.

Ya te mostré que hay un montón de opciones para invertir con un riesgo muy bajo porque todo es prestarle dinero al gobierno.

Las tasas tal vez no van a ser las más atractivas, pero las que están actualmente la verdad es que son muy atractivas.

Estamos cerca de las mejores tasas en 20 años.

Impuestos

Ya, por último, sí te estás preocupando por el tema de los impuestos, de cómo se declaran o si te hacen retención.

No te preocupes la verdad es que es muy fácil, de entrada, ellos te van a hacer las retenciones correspondientes que toque por ley.

Cada año va cambiando, pero no te preocupes ellos lo hacen por ti.

Y te van a dar una constancia que eso en tu declaración anual cuando la presentes te aparece precargado.

Y si no te aparece igual tienes la constancia para que lo puedas cargar tú.

La verdad es algo muy fácil, lo puede hacer un contador por ti o tú mismo, es muy intuitivo y sencillo.

La presentas una vez al año, en abril del siguiente año y listo, no tienes que hacer declaraciones mensuales.

Así que no te asustes por el tema de los impuestos porque es algo extremadamente sencillo en Cetes Directo.

Si te interesa ver a detalle CÓMO PUEDES INVERTIR DE FORMA SEGURA DESDE MÉXICO en Cetesdirecto, te invito a ver el siguiente vídeo.