La inflación ya se encuentra por arriba del 8% y si tienes tu dinero debajo del colchón o guardado en un banco que no te paga por lo menos el 8%, tú dinero se está evaporando.

Y estás perdiendo poder adquisitivo.

Qué tal si te dijera que hay un instrumento que te va a garantizar que por lo menos te va a pagar la inflación más un rendimiento bastante atractivo.

En este artículo te voy a revelar cuál es ese instrumento y cómo lo puedes aprovechar a tu favor para que seas de las personas que si gana más que la inflación y su patrimonio está creciendo.

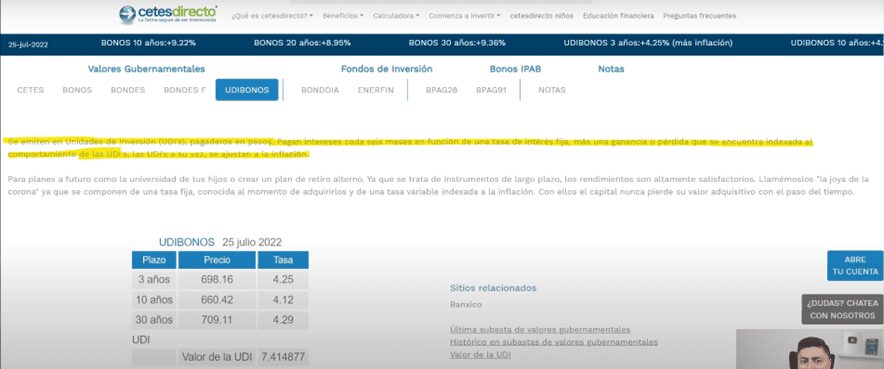

UDIBONOS

El instrumento se llama los UDIBONOS.

Estos los encuentras en https://cetesdirecto.com, te puedes registrar gratis y comprarlos ahí a diferentes plazos.

Ahorita aparecen a 3 años, 10 años y 30 años, pero hay algunos adicionales, en este articulo hablaremos de estos 3 plazos.

Ya te mencioné que la inflación está por encima del 8% y sigue subiendo, no sabemos si va a parar de subir.

Si tú tienes miedo de que la inflación sea muy alta o quisieras algo que te protegiera de la inflación, el UDIBONO es un excelente instrumento.

Ya que esta emitido en unidades de inversión, por sus siglas se llaman UDI.

Te los pagan en pesos y cada 6 meses te van a estar pagando intereses a una tasa fija qué tú vas a amarrar desde el inicio a lo largo de todo el plazo.

Y adicional a eso te van a dar lo correspondiente a la inflación porque así es como funcionan las UDI´ s.

Por ejemplo, ahorita el UDIBONO a 3 años tiene una tasa fija de 4.25% y si la inflación se mantiene en el siguiente año por el 8%, a ti te darían el 4.25% más el 8% de la inflación.

Estarías ganando el 12.25% con un riesgo relativamente bajo.

Algo importante, los UDIBONOS no son un instrumento que te van a dar un gran flujo de efectivo porque cada seis meses te van a estar pagando, pero sólo la tasa fija.

En este ejemplo solo sería el 4.25%.

Todo lo de la inflación no te lo van a pagar semestralmente.

Sino que se va a acumular y cuando venza el UDIBONO te lo van a pagar todo.

Es decir, en 3 años toda la inflación que hubo en ese periodo te la van a dar.

Igual en el UDIBONO a 10 y 30 años.

Inflación durante el periodo

Otra cosa bien importante que tienes que entender es, la inflación que te van a dar es la del periodo durante el que tienes el UDIBONO.

No la pasada, si el año pasado fue el 8% anualizado, eso no es lo que te van a dar a ti.

Si tú lo compras hoy a 3 años a ti te van a dar la inflación que hubo a partir de hoy, 3 años después porque es la del período.

Ahora, los UDIBONOS cotizan a 100 UDI’ s, es su valor nominal.

Ahorita están a precios muy accesibles, alrededor de unos $700 pesos es lo que te va a costar cada uno.

¿Si sube de valor la UDI?

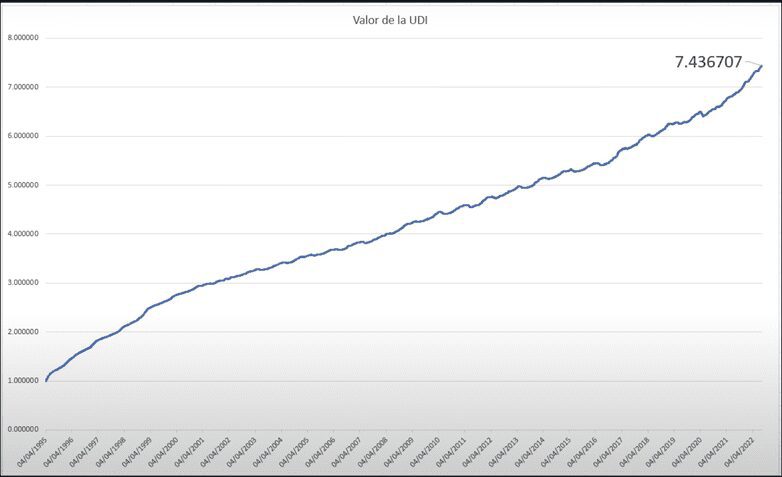

Te voy a mostrar el gráfico histórico de 1995 a 2022 del precio de la UDI.

Como puedes ver la tendencia es muy clara, siempre va subiendo.

Tal vez en plazos muy cortos baja poco pero luego vuelve a subir.

Históricamente siempre ha habido inflación en México positiva y sólo se podría perder dinero si hay una inflación negativa.

Y la verdad es casi imposible que suceda.

De 1995 a 2022 ha subido 7 veces, si tú hubieras invertido en UDIBONOS cuando los lanzaron en 1995 ahorita ese UDIBONO valdría 7.43 veces de lo que tú pagaste al inicio.

Es decir, un rendimiento del 643%.

Tasa fija histórica de los UDIBONOS

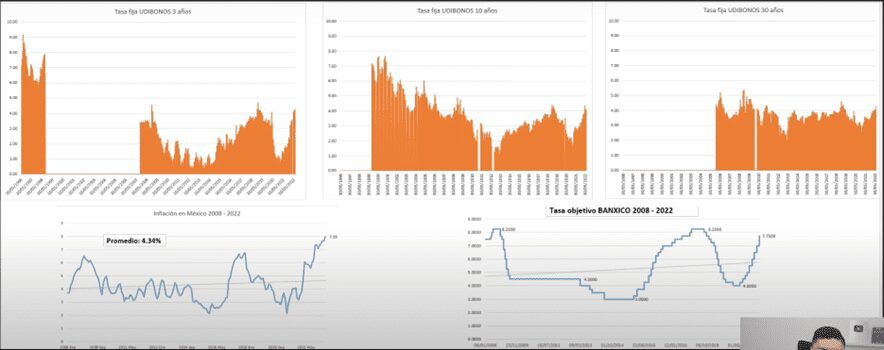

Ahora vamos a ponernos un poco más técnicos, te voy a mostrar la tasa fija histórica que han tenido los UDIBONOS a 3, 10 y 30 años.

De entrada, en los UDIBONOS a 3 años hubo algo de historia del 1996 a 1999, la tasa fija llegó a estar hasta en un 9% más la inflación.

Y los mínimos fueron alrededor de un 6%.

Luego hubo muchos años que no hubo UDIBONOS a 3 años y en el 2008 volvieron a salir y la tasa también ha estado entre un 3% y 4%.

Desde el 2008 jamás ha llegado al 5%, pero ha estado cerca.

También por el 2013 y 2014 la tasa era menor al 1%, era muy poco atractivo ese 1% más la inflación.

Por el año 2000 en el UDIBONO a 10 años si hubo plazos donde la tasa era arriba del 7%, pero realmente en los últimos 15 años la tasa no ha pasado del 5%.

Y si nos vamos a ver los UDIBONOS a 30 años, también la tasa fija de 2006 para adelante estuvo alrededor del 5% la máxima.

Ahorita está en 4.25%, la verdad no esta tan mal.

En la imagen anterior abajo a la izquierda hay una gráfica de la inflación histórica de 2008 a 2022.

En promedio a lo largo de estos 14 años de historia, la inflación promedio ha sido de un 4.34% y ahorita estamos en 8%.

Quiere decir estamos muy por arriba, incluso estamos en máximos históricos en los últimos 15 años.

Lo cual no es algo bueno para los UDIBONOS porque recuerda que esta es la inflación histórica y esto no es lo que te van a pagar a ti.

Lo que te van a pagar es la inflación que haya si lo compras hoy de aquí al futuro.

Yo creo que la inflación ya no tarda en normalizarse, tal vez para finales de este año o mediados de 2023 llegará a su máximo y desde ahí esperemos que empiece a bajar.

Entonces, ya no se me hace tan atractivo el UDIBONO porque la inflación alta siento que ya paso o no le queda mucho tiempo.

¿Momento de comprar UDIBONOS?

La verdad ha habido un aumento muy agresivo en las tasas de objetivo y en las tasas de interés para controlar la inflación.

Esa es una herramienta muy poderosa que tienen los bancos centrales y es inminente que la inflación va a ir bajando.

Yo creo que ya es demasiado tarde para comprar UDIBONOS.

Por un lado, sí ahorita amarras la tasa del 4.25% y la inflación ya es por lo menos del 5% estarías ganando el 9%.

Yo creo que esa tasa fija está bastante decente, ahí sí puede ser atractivo comprar el UDIBONO en estos tiempos.

Si no te quieres esperar a que termine el plazo por el que compraste el UDIBONO sí se puede hacer una venta anticipada.

En teoría el UDIBONO debería tener un valor a mercado mayor si se espera que en los siguientes años la inflación sea más alta.

Sin embargo, en la realidad yo siento que la expectativa es que en los siguientes años la inflación sea más baja y si tú lo vendes con una inflación más baja probablemente sea a un precio menor y termines perdiendo dinero.

Por otro lado, está el otro argumento.

Sí la tasa fija que paga el UDIBONO va a bajar, los que tu tengas a una tasa alta van a valer más.

Porque los que van a salir en el mercado en el futuro van a estar pagando menos en tasa fija.

Y ahí está el dilema, la inflación puede que te perjudique, pero la tasa fija puede que te beneficie.

Hay mucha incertidumbre respecto al valor al que podrías vender tus UDIBONOS en el futuro.

Rendimiento estimado en los próximos años

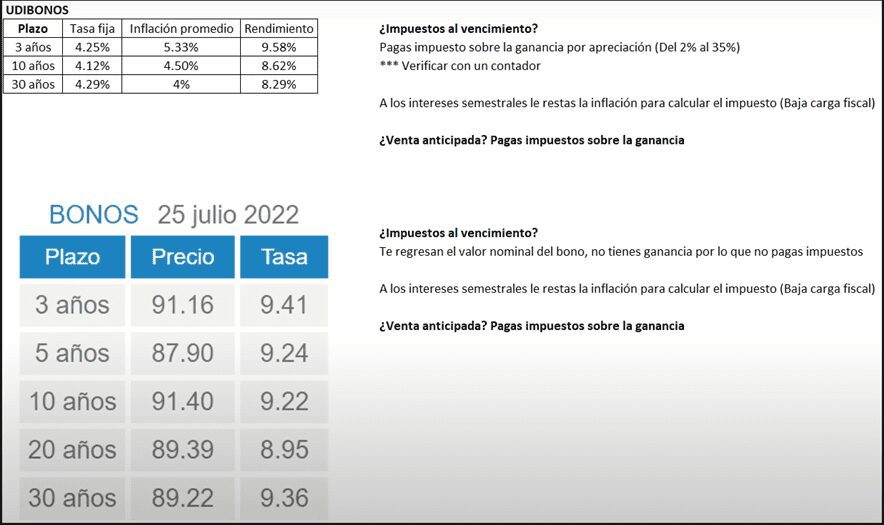

Tal vez esto te ayude a tomar una mejor decisión, vamos a poner los UDIBONOS a 3, 10 y 30 años para que veas un rendimiento estimado promedio anualizado que puedes estar recibiendo.

Vamos a suponer que en los siguientes 3 años la inflación promedio es de un 5.33%.

Eso quiere decir que tú ganarías el 4.25% más el 5.33%, es un rendimiento anualizado de 9.58%, garantizando que si venciste la inflación.

A 10 años vamos a suponer que la inflación promedio es de 4.50% más la tasa fija que es del 4.12%, es un rendimiento anualizado de 8.62%.

Y si la inflación en los siguientes 30 años anda por un promedio del 4%, el rendimiento anualizado sería de 8.29% ya sumando la tasa fija.

A los intereses semestrales que vas a estar recibiendo les puedes restar la inflación y así se calcula el impuesto.

Realmente la carga fiscal no es tan alta.

Si llegas a hacer una venta anticipada vas a tener que pagar impuestos abre la ganancia que tengas.

Y si no vendes el UDIBONO antes de tiempo, al final del plazo cuando te den toda la inflación que ganaste vas a tener que pagar el impuesto del 2% al 35% dependiendo de tu ingreso.

Te recomiendo que esto lo revises con un contador, pero parece que si tienes que pagar un impuesto que puede ser bastante elevado.

Esto es algo a considerar que mermaría la mayoría de tu ganancia.

Comparación con los BONOS

Vamos a compararlos con los BONOS para ver que son mejor.

En los bonos también te pagan intereses cada 6 meses, pero ahí es una tasa fija, las tasas actuales ya andan por encima del 9%.

Y en los BONOS cada 6 meses te van a dar lo proporcional con esa tasa anualizada del 9.24% aproximadamente.

Es decir, te van a dar la mitad, si la tasa es del 9% cada 6 meses te van a dar 4.5%.

Los impuestos aquí son iguales que el flujo que recibe es de los UDIBONOS, se le resta la inflación y sobre los intereses reales se calcula el impuesto.

La carga fiscal también es bastante baja, sobre todo cuando la inflación es muy alta.

Luego, cuando el bono vence te regresan lo que tú invertiste y no vas a pagar nada de impuestos porque simplemente te regresaron lo que tú habías puesto al principio.

A diferencia de los UDIBONOS qué te regresan tu dinero más a la inflación y tienes que pagar el impuesto.

Fiscalmente hablando se me hacen más atractivos los BONOS, pero te recomiendo revísalo con un contador.

Siento que los UDIBONOS están muy castigados, ya que por el tema fiscal pierde lo atractivo y mermaría bastante el rendimiento.

Creo que con las tasas actuales los BONOS son superiores a los UDIBONOS.

Conclusión

Hay menos incertidumbre porque la tasa es fija y es por eso por lo que me gustan más los BONOS.

A menos de que la inflación futura sea bastante extrema, creo que los BONOS están mejor parados, me parecen más atractivos.

Tanto por el rendimiento semestral que es más del doble y menor carga fiscal.

Los UDIBONOS cada 6 meses te van a dar el 4% y los BONOS te van a dar el 9%, igual es mejor que lo revises con un contador.

Si la inflación si llega a ser muy alta las tasas de los BONOS también van a subir y podrías ahí adquirir nuevos BONOS a mejores tasas.

Los BONOS que ya tienes a tasas más bajas no los vas a poder cambiar.

Yo personalmente lo que voy a hacer es comprar BONOS cuando las tasas anden muy cercanas a su máximo.

Estimo que va a hacer cuando paguen alrededor de un 11% en 2023.

Si te interesa ver más a detalle la inversión que SIEMPRE VENCE a la inflación, te invito a ver el siguiente video.

Gracias por el artículo Omar, no entiendo por qué dices «A diferencia de los UDIBONOS qué te regresan tu dinero más a la inflación y tienes que pagar el impuesto.» Si al vencimiento del udibono «ganaste» exactamente lo mismo que la inflación, entonces no obtuviste un rendimiento real y, por lo tanto, no tendrías por qué pagar impuestos. Por otro lado, si la tasa fija que los udibonos pagan semestralmente es menor a la inflación, pues tampoco habría rendimiento real en ese ingreso y no se debiera paga impuestos. Agradeceré tus comentarios. Saludos!

Lo que pasa es que la ley marca que solo se paga impuestos por los intereses reales, pero lo mejor sería que todo esto lo verifiques con un contador.

Híjole, está bien difícil que eso te lo diga un contador normal. Habría que esperar a ver la declaración anual. Yo creo que sí se paga impuesto semestralmente pero no en la maduración del producto. Sin embargo, tu tesis de que no se paga semestral ni al final de la maduración me parece equivocada, a menos que la autoridad esté muy pero muy norteada. Esto se debe a que tu interés ya es libre de inflación automáticamente. Si la autoridad no lo nota, pues están equivocados.

Hola Edith, el impuesto se paga anualmente, por ser intereses provenientes del sistema financiero. No es que el interés esté libre de inflación, más bien el capital que produce los intereses crece con la inflación, parece lo mismo, pero no lo es. Ejemplo, si inviertes 100 pesos en un udibono que paga la inflación más el 3 por ciento de interés, y el año siguiente la inflación es del 5%, lo que recibirías al siguiente año seria el 3% de 105 pesos. Ello equivaldría a unos 3 pesos con 20 centavos, cantidad menor al 5% de la inflación anual. Sólo… Read more »

También este artículo me confundió un poco con respecto al pago de impuestos. Según tenía entendido, el ISR te lo retienen conforme a la tasa provisional correspondiente a las inversiones del sistema financiero y ya en la declaración anual haces los cálculos necesarios, sin embargo al término de la inversión no he encontrado datos que mencionen que se tendría que volver a calcular algún impuesto, ya que como dices, el udibono sube lo mismo que la inflación. Ojalá alguien pueda esclarecer más este tema.

Mi conclusión es que sobre los intereses si se paga impuesto, lo que debería ser libre es la plusvalía, por eso dicen que los UDIBONOS te pagan intereses reales o por encima de la inflación

Pero generalmente, los intereses semestrales que te paguen estarán debajo de la inflación, por lo que, en teoría no tendrías que pagar impuesto, al no generar intereses reales arriba de la inflación. Ejemplo, si inviertes 100 pesos en un udibono que paga la inflación más el 3 por ciento de interés, y el año siguiente la inflación es del 5%, lo que recibirías al siguiente año seria el 3% de 105 pesos. Ello equivaldría a unos 3 pesos con 20 centavos, cantidad menor al 5% de la inflación anual. Sólo al momento del vencimiento del bono, cuando te regresan el… Read more »