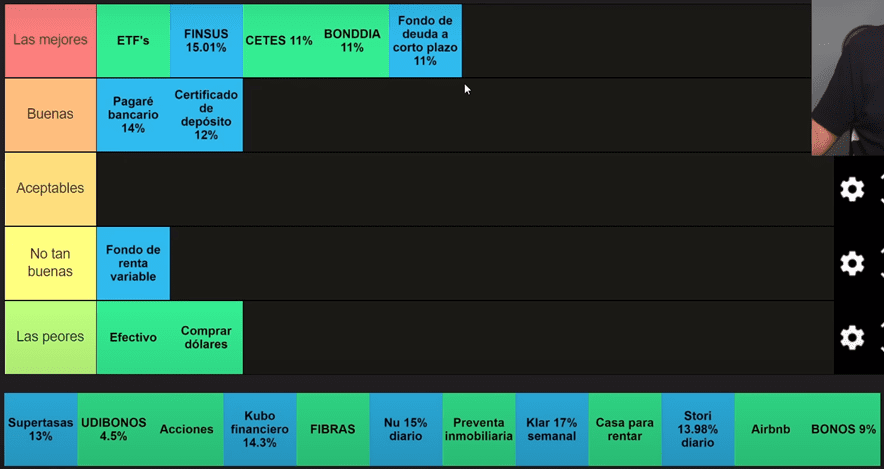

2024 pinta ser uno de los mejores años para invertir.

Hablemos sobre más de 20 estrategias de inversión diferentes: Los beneficios y desventajas de cada uno, los riesgos y muchas otras cosas más.

Te voy a decir desde mi opinión personal cuales considero que son las mejores opciones para invertir este 2024.

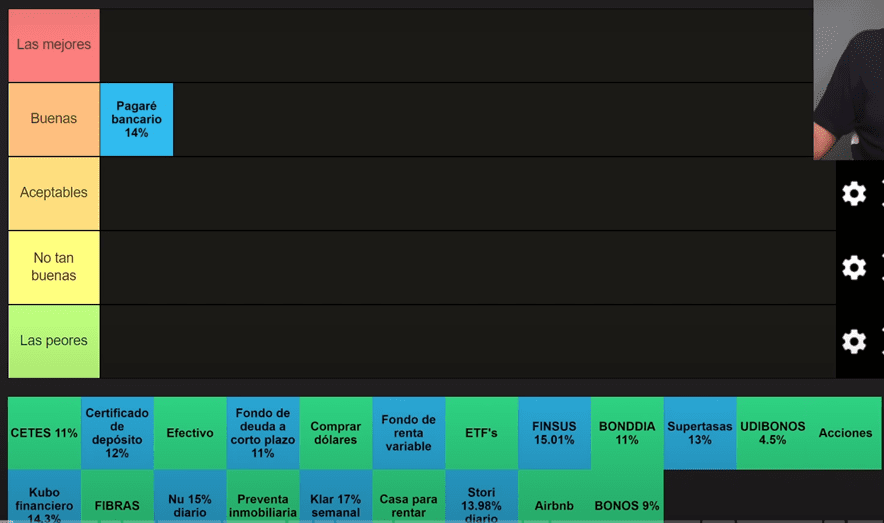

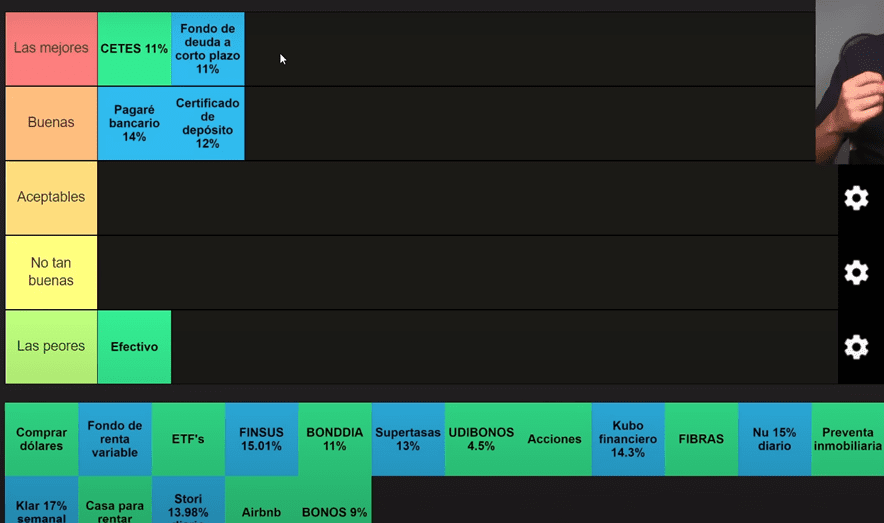

Pagarés bancarios

Vamos a ver la primera opción que es un pagaré bancario al 14%, esa es una tasa de referencia qué te puede pagar un banco.

Va a haber bancos que te paguen un poco menos pero actualmente las tasas son muy altas y no va a ser raro que te encuentres un banco que te dé desde el 11% al 14%.

Por ejemplo, está Banamex que te puede pagar el 13% en el pagaré con rendimiento liquidable al vencimiento.

Aquí pones tu dinero, esperas el plazo que te dijeron y al final te entregan tu capital con todos tus intereses.

En HSBC también tienen buenos pagarés, pero creo que con un monto de entrada mayor que Banamex.

Hay otro banco que se llama Hey Banco y tiene un producto muy rescatable qué es una inversión al 13% con un plazo de 28 días.

Esto no quiere decir que te van a dar el 13% cada 28 días, sino que te daría no proporcional, recuerda que las tasas son anuales.

Si tienes la tarjeta de débito o crédito de Hey Banco y haces 6 compras al mes de $100 pesos ya puedes acceder a la tasa del 13% con pago mensual.

Y por último tenemos a Banco Covalto, un banco más pequeño y de más reciente creación, pero al igual que los otros bancos tiene el seguro del IPAB, que cubre tu ahorro por hasta $3.2 millones de pesos.

Aquí el pagaré te da el 14% anual.

Para mi la inversión en pagarés en bancos regulados y con seguro del IPAB es de las más seguras, la voy a poner en el rango de buenas inversiones.

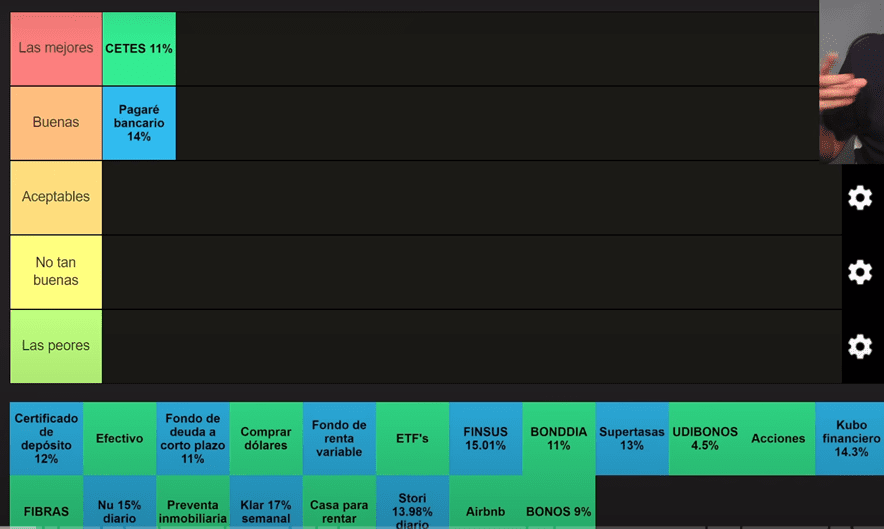

CETES al 11%

Vamos a ver ahora la inversión en cetes al 11%.

Aquí le prestas dinero al gobierno y es como un tipo pagaré, al final del plazo te van a regresar tu capital más un rendimiento.

Dependiendo del plazo es lo que te pagan los cetes, por ejemplo, en plazos de 1,3, 6, y 12 meses te pagan arriba del 11%.

Solo la tasa a dos años paga el 10.71% anual.

Los cetes son considerados la inversión de menor riesgo en México, y para mi ganar el 11% anual sin riesgo me parece una inversión espectacular.

Por eso la clasificare en las mejores inversiones para mí, porque es lo más seguro que vas a encontrar.

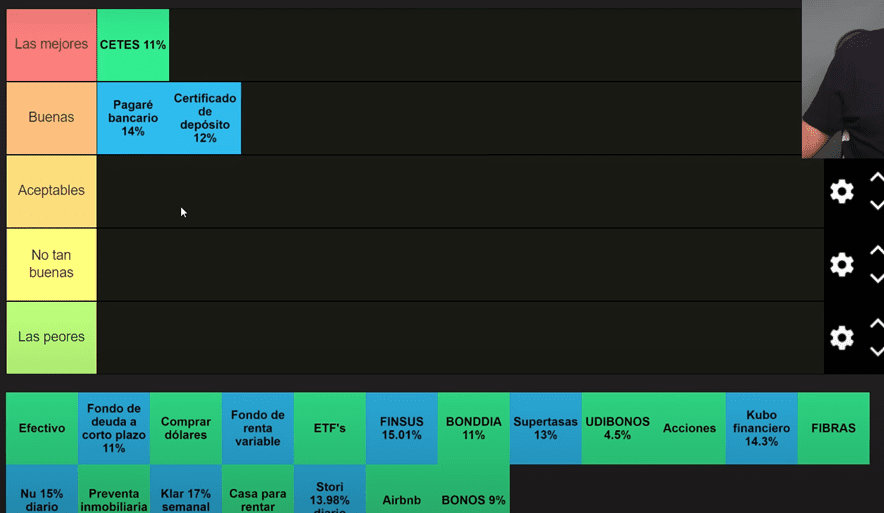

Certificados de depósito

Luego, tenemos a los certificados de depósito al 12% anual, son tasas que he visto en algunos bancos y son buenas.

¿Cómo funciona el certificado de depósito? Es muy sencillo, pones tu dinero a un plazo fijo similar al pagaré, pero aquí el rendimiento te lo van pagando cada mes.

Y el rendimiento no es fijo es variable va cambiando, dependiendo de la tasa de cetes a 28 días.

Si los cetes suben te van a pagar más y si los cetes bajan te van a pagar menos, siempre pagan algo muy parecido a los cetes mientras sea un buen certificado de depósito.

Yo conozco el certificado de depósito de Actinver.

Este dice que te pueden pagar hasta 30 puntos base por arriba de cetes con pagos mensuales.

Entonces, sí vimos que cetes nos daba el 11.30% aquí te podrían dar hasta el 11.60%, pero eso sería conforme la tasa de entonces va cambiando.

Puedes contratar este certificado de depósito de Actinver desde $100,000 pesos.

Es una opción viable si quieres un flujo mensual con un riesgo muy bajo y con el seguro que también te dan los bancos.

Otro banco más chico pero que también paga bien es Banco Inmobiliario Mexicano, tiene también el certificado de depósito donde si le pones desde $5,000 pesos ya te está dando alrededor del 10% con tu pago mensual.

Dicho esto, los certificados de depósito son instrumentos con muy bajo riesgo que actualmente pagan bien y te genera un flujo mensual.

Un poco menos que el pagaré, pero creo que también es una inversión buena para quien quiera ese flujo.

Lo malo es que la tasa va cambiando y va referenciada a cetes, no la amarras por todo el plazo.

Así que la clasificare en las inversiones buenas seguidas del pagaré bancario.

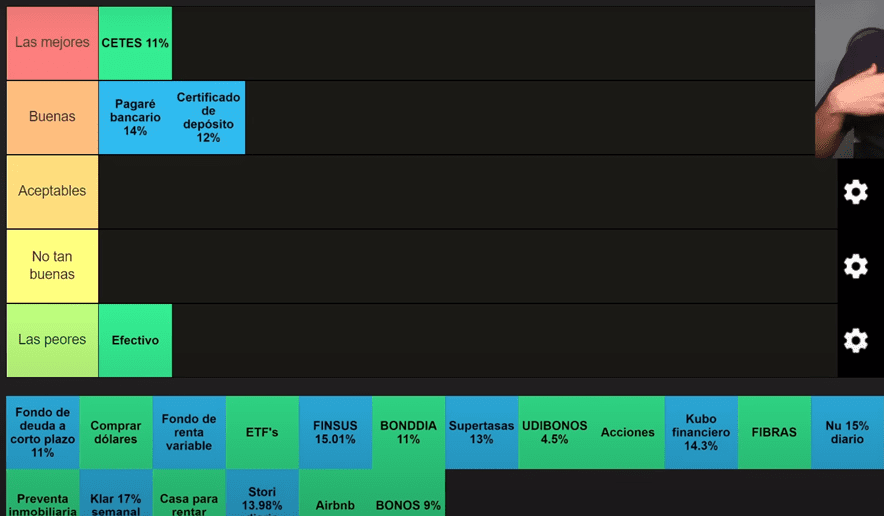

Tener efectivo

Luego, tenemos el efectivo.

Esto es literal guardar efectivo en tu casa, en una caja fuerte o debajo del colchón, no invertirlo en nada y tenerlo ahí guardado.

Para mí esta es de las peores inversiones que puedes hacer porque es dinero que no está productivo.

No produce nada, pero si va perdiendo valor por la inflación.

Conforme las cosas son más caras cada vez te va a alcanzar para menos con esa misma cantidad.

Obviamente que los gastos que vayas hacer en la semana si lo puedes traer en la cartera, pero para inversiones patrimoniales definitivamente no lo debes tener en efectivo.

Fondos de deuda a corto plazo

Ahora siguen los fondos de inversión de deuda a corto plazo, este es un fondo interesante.

En la mayoría de los bancos vas a encontrar la opción de invertir en un fondo de deuda con liquidez alta casi no inmediata, pero a lo mejor que pueda retirar el dinero de lunes a viernes en días hábiles.

Está bastante interesante porque ya en vez de tener el dinero en efectivo o en la cuenta corriente en la tarjeta de débito lo pasas a un fondo de deuda.

Sabes que entre semana puedes retirar dinero sí lo necesitas y te paga algo decente.

Los mejores fondos de deuda que he visto te pagan algo muy parecido a cetes, pero la realidad es que los fondos que ofrecen la mayoría de los bancos pagan menos que cetes.

Pero hay fondos que sí pagan bien y pueden pagar hasta más que cetes, por ejemplo, el fondo que a mí me gusta se llama FT-LIQU.

Yo lo compro por medio de una casa de bolsa que se llama Bursanet y en bancos patrimoniales también lo encuentras.

El rendimiento de este fondo en 2023 fue de 11.91%, dio un poco más que cetes.

Le ha ido muy bien a este fondo a lo largo de los años, para tener liquidez me parece un instrumento muy bueno.

Yo personalmente si los uso y lo voy a clasificar en las mejores inversiones, en un lado de cetes.

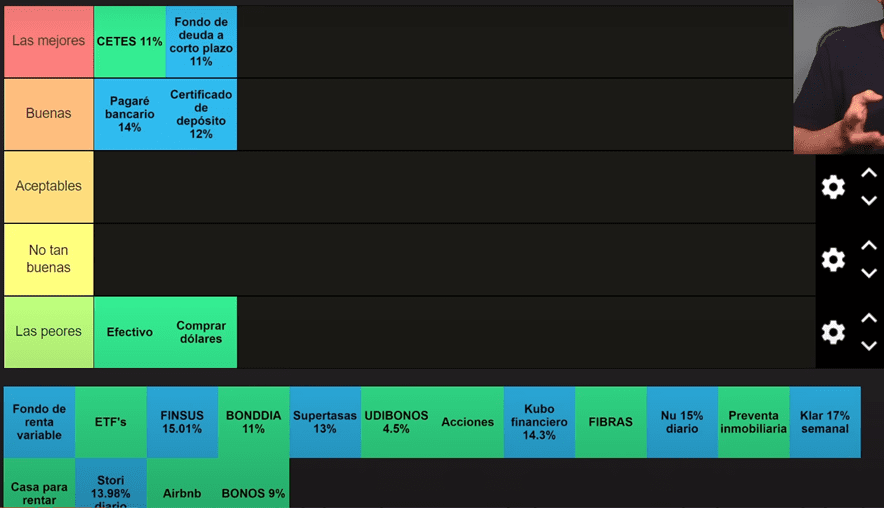

Comprar dólares

La siguiente alternativa es comprar dólares.

Muchos piensan que ahorita el dólar está barato, está en $17 pesos y como llego a estar en $20 o $22 pesos quieren comprarlo a $17 y venderlo más caro cuando suba.

Creo que esa también es de las peores maneras de invertir, no tan malo como tener el efectivo, aquí tal vez sí podrías ganar algo.

Pero acuérdate que tienes que pagar un diferencial en los bancos o casas de cambio.

También puede que pasen años y el dólar no suba o peor aún puede que los compres y luego baje más de lo que ya ha bajado.

Pero para mi es de las peores inversiones que puedes hacer.

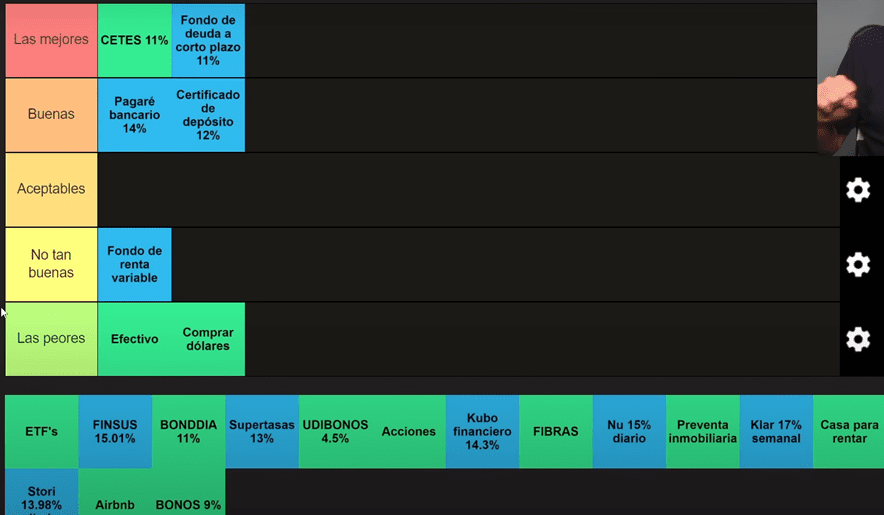

Fondos de renta variable

La siguiente inversión son los fondos de renta variable.

Fondos que compran acciones, ETFs o FIBRAS, son una mezcla de diferentes empresas a diferencia de los de deuda que compraban mayormente cetes.

Aquí estás invirtiendo en empresas, pero por medio de un fondo.

No me gusta mucho estos fondos porque usualmente tienen comisiones muy elevadas, desde el 1% hasta el 4% anual.

En la mayoría de los casos se come tu rendimiento y son contados los fondos de renta variable que te van a dar más que un índice.

Por eso justamente a mí no me gustan estos fondos de renta variable, yo clasificaría esta inversión cómo en las no tan buenas.

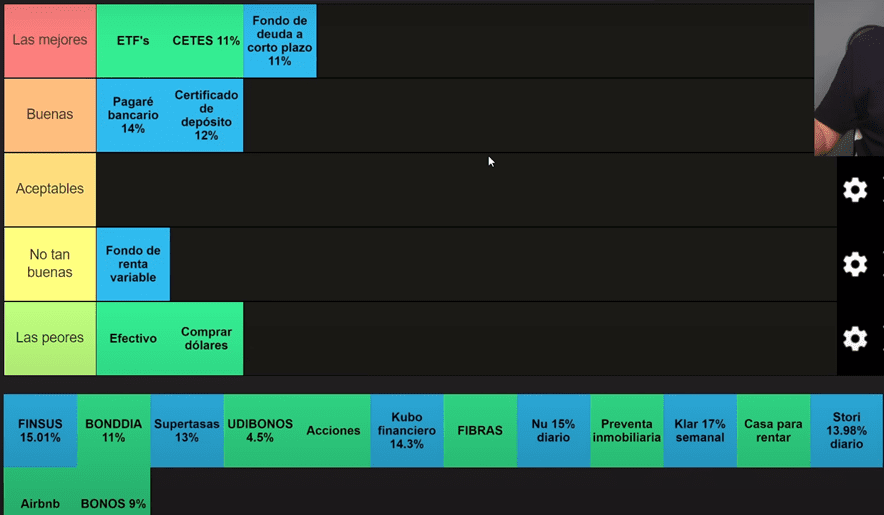

ETFs

Los ETFs también son un fondo de inversión, la gran diferencia es que mayormente siguen a índices y las comisiones son muy bajas.

Y replican tal cual al índice.

Por lo cual, si compras un ETF que sigue al S&P 500 vas a tener un rendimiento muy parecido al 22%.

Por ejemplo, el ETF VOO lleva un 20.67%, muy parecido al 22% que te mencionaba anteriormente.

Y hay diferentes ETFs, por ejemplo, los de tecnología les fue muy bien, uno que se llama XLK de semiconductores lleva un 48%, el SOXX 45% y VGT 44%, son rendimientos exagerados.

No todos son así, por ejemplo, los de sector salud tuvieron ligeras minusvalías o muy poca plusvalía.

Hay muchos sectores y lo padre aquí es que tú puedes elegir el que más te gusta.

La verdad es que a mí los ETFs me encantan, los uso para objetivos a largo plazo, de preferencia de 3 a 5 años.

Ahí como ganas es lo compras, esperas a que suba de precio y luego lo vendes más caro en el futuro.

De ahí va a venir la gran mayoría de tu ganancia, puede que te den un poco en dividendo, pero es algo simbólico.

Yo los ETFs los uso para la universidad de mi hijo que en 17 años espero con ese dinero meterlo a una buena universidad.

Los ETFs los uso tambien para mi plan personal de retiro, un instrumento muy noble y potente y hasta ahorita de los instrumentos que hemos visto para mi es el mejor.

FINSUS

Luego, tenemos a Finsus, la primera SOFIPO de este ranking.

Todas las SOFIPOS tienen grandes beneficios, de entrada, hay un seguro de $200,000 pesos, mientras inviertas menos de ese monto tu dinero está asegurado y no hay “riesgo”.

Tal vez solo te esperarías un poco en lo que te dan tu capital en caso de que la empresa llegara a quebrar o desaparecer, son empresas reguladas.

Por lo que te puedes quedar tranquilo de que la autoridad te va a estar respaldando.

Además, otro beneficio de las SOFIPOS es que los primeros $198,000 pesos que inviertas están exentas de impuestos.

Por ejemplo, si inviertes $100,000 pesos en finsus todo lo que ganes va a ser libre de impuestos.

La verdad es que es una excelente inversión, muy potente y aparte trae tasas de hasta el 15.01%, dependiendo del plazo que elijas es la tasa que te van a dar.

Y en Finsus te dan la opción de pagarte ese rendimiento mensualmente.

Por ejemplo, si tu inviertes en Finsus al plazo de 5 años y te dan la tasa del 15.01% esa tasa la vas a amarrar por todo el plazo.

Y aunque cetes baje al 5% a ti te van a seguir dando el 15.01% con pagos mensuales y esa opción a 5 años ninguna SOFIPO la tiene.

Esta inversión me gusta mucho, creo que es de las mejores opciones, así que la podre en las mejores inversiones, en un lado de los ETFs.

BONDDIA

La siguiente inversión es BONDDIA, un instrumento que encontramos en cetesdirecto.

Es de hecho también un fondo de deuda a corto plazo, es de los mejores a mi parecer.

Aquí también es liquidez diaria, lo puedes sacar en días hábiles de 8:00 am a 1:00 pm y el dinero te llega por lo general el mismo día.

O a más tardar al día hábil siguiente.

Lleva en los últimos 12 meses un rendimiento del 11.32% y la comisión que cobran es muy baja, alrededor del 0.2%.

Es un fondo muy bueno de deuda y lo pondré como mejores inversiones en un lado de fondos de deuda a corto plazo.

Supertasas

Luego, tenemos a Supertasas, otra SOFIPO que en su momento era de las que mejor pagaba, pero ahorita ya se ha quedado un poco atrás con sus tasas.

A plazo de un año pagan el 13.50% y si quieres pagos mensuales te bajan la tasa al 13%.

Lo más bueno que tienen es el plazo a la vista, pagan el 11.30% con el beneficio fiscal, solo el plazo a la vista es lo que llama mi atención en esta SOFIPO.

Yo a Supertasas por lo pronto lo pondría como inversiones buenas y lo pondría después del pagaré bancario.

UDIBONOS

Sigue un instrumento que me gusta mucho, es para las personas que le da miedo la inflación y quieren ganar más que la inflación.

Y lo quieren hacer de manera garantizada ya que el UDIBONO te va a pagar una tasa fija más un rendimiento al final que va a ser toda la inflación acumulada del periodo.

Cuando compras el UDIBONO te lo venden con algo de descuento y cuando se vence el plazo de 3, 10 o 30 años te dan las 100 UDIS convertidas al valor de ese momento.

Le van a sumar toda la inflación y eso te lo van a dar cuando vence él UDIBONO.

Pero aparte cada 6 meses que van a estar depositando algo muy parecido a las tasas que vienen en su página principal.

Por ejemplo, el UDIBONO a 30 años paga el 4.28% anual y como son pagos semestrales te darían el 2.14% cada 6 meses.

Es un instrumento muy bueno porque siempre le vas a ganar a la inflación y tu flujo va a subir también con la inflación.

Y el final te regresan tu capital más toda la inflación.

Esta inversión es para amarrar plazos largos, este es un instrumento muy bueno y seguro porque también se le presta el dinero al gobierno.

Esta inversión te puede servir para usarla como una pensión y vivir de eso.

A mí me gusta mucho esta inversión y la voy a poner en las mejores inversiones, en un lado de cetes ya que es un instrumento muy noble.

Acciones

Tú puedes comprar las acciones directamente, por ejemplo, si te gusta Tesla puedes comprar acciones de esta empresa.

Por ejemplo, a mí me gusta comprar acciones de Google, de Facebook, de PayPal, entre otras empresas.

Hay miles de empresas que tú vas a poder comprar y tu elijes las que te gusten buscando un mayor rendimiento.

Las acciones pueden estar dolarizadas y te puedes beneficiar del tipo de cambio.

La carga fiscal en las acciones es muy baja, se paga menos del 10%, por ejemplo, si ganas $100,000 pesos en una acción solo pagas $10,000 pesos de impuesto.

Aquí tú puedes elegir qué acciones comprar y el beneficio de esto es que todo está muy regulado, por medio de una buena casa de bolsa.

Si inviertes en una casa de bolsa regulada el riesgo de un fraude es muy complicado.

Y también tienes una liquidez muy alta, tú puedes vender tus acciones cuando tú quieras en días hábiles y en 2 días hábiles ya puedes retirar tu dinero.

No es lo ideal comprar las acciones y rápido venderlas, a mí me gustan para el largo plazo para ver mejores resultados.

Aquí el rendimiento puede ser mucho mayor que los ETFs.

Los últimos 12 meses fueron muy buenos para la bolsa, recuerda que las acciones pueden subir hasta el infinito, pero también pueden bajar.

Lo peor que puede pasar si compras un ETF o una acción es que su valor llegue a cero y pierdas todo lo que invertiste.

Yo tengo ya 5 años comprando acciones, me metí de lleno a esto, creo que es el vehículo más potente para generar riqueza.

Aquí el impuesto sólo se paga sobre la ganancia que tengas, pero si nunca vendes tus acciones o tardas años en venderlas no pagas hasta que las vendes.

Es por eso por lo que yo las acciones las voy a clasificar como el mejor instrumento para invertir.

Mi curso sobre la bolsa de valores

Las acciones sí son un vehículo muy potente para generar riqueza, pero no es algo fácil de entender.

Porque recuerda que, así como puedes ganar dinero puedes perderlo todo si eliges malas empresas.

Invertir en la bolsa requiere conocimiento técnico y requiere aprendizaje, pero ya una vez que armas tu portafolio de acciones lo puedes dejar años, seguimiento es mínimo.

Tal vez cada 3 o 6 meses te pones a ver sus reportes.

Por ejemplo, yo en los últimos 12 meses tengo un rendimiento del 40% en mi portafolio, son rendimientos espectaculares.

Si a ti te gustan las acciones, te emocionan y quieres aprender cómo hacerlo desde cero recuerda que tengo un curso que dura más de 8 horas.

Dónde te explico las estrategias que yo he seguido y con esas estrategias ya he ganado más de $500,000 pesos.

Estoy certificado como asesor en estrategias de inversión por la AMIB.

Si usas el código 2024 en la compra del curso te voy a dar un 10% de descuento y tienes acceso a un grupo de Discord dónde comparto mis movimientos en tiempo real.

Kubo Financiero

Ahora, tenemos a Kubo Financiero.

Esta es otra SOFIPO con los mismos beneficios, aquí la tasa puede ser hasta el 14.30% pero tienes que estar en un grupo.

Te puedes unir a mi grupo en este link https://omareducacionfinanciera.com/kubo y pones el código omarEF.

Y estando en mi grupo te pueden dar la tasa del 14.30%, si lo haces directamente y no te metes a un grupo te van a bajar la tasa y te van a pagar menos.

Lo padre de Kubo es que tu puedes decidir por cuantos días vas a hacer la inversión.

Por ejemplo, le puedes poner que quieres poner tu inversión a 108 días por qué tal vez ese día vas a usar el dinero.

Aquí en Kubo puedes aprovechar para definir tus metas.

La tasa tal vez no sea la más alta, pero me sigue pareciendo buena, la voy a poner como una buena opción, en un lado del pagaré bancario.

FIBRAS

Luego, tenemos los FIBRAS, que son bienes inmuebles.

Esta inversión es muy accesible porque tú puedes comprar FIBRAS con menos de $100 pesos.

Abres una cuenta en una casa de bolsa regulada y va a haber FIBRAS que te cuesten $10, $20 o $30 pesos.

Y las FIBRAS como es un instrumento que está en la bolsa es parecido a una acción.

Es una empresa que se dedica a adquirir inmuebles o a desarrollar inmuebles y luego lo renta, son inmuebles de diferentes tipos.

Pueden ser oficinas, propiedades comerciales, plazas comerciales, propiedades industriales para rentar a maquiladoras, pueden ser hoteles, hay muchos tipos de fibras diferentes.

En México hay como 10 o 15 muy populares.

Si tú compras un título de una FIBRA ya tienes una parte de todos esos inmuebles que se van a estar rentando y te van a ir pagando una parte de esas rentas.

Aquí puedes ganar dinero de 2 maneras, la primera es que el precio de los títulos suban acumulando una plusvalía y la otra es por la renta que te van pagando.

La verdad es que es un instrumento muy noble, sí tiene sus riesgos y puede haber minusvalías, pero te puede funcionar bien.

Creo que es una buena manera de exponerte a bienes inmuebles sin comprar los bienes inmuebles.

A mi parecer es una buena inversión y la pondré antes de Kubo Financiero.

Nu al 15%

Luego, tenemos a otra SOFIPO que se llama Nu y actualmente está pagando el 15% anual con pago diario y liquidez 24/7.

Aquí puedes sacar el dinero cualquier día de la semana incluidos los fines de semana, a cualquier hora y te llega inmediatamente.

En Nu se genera muy bien el interés compuesto porque el pago te lo hacen diario y si no lo retiras eso mismo se reinvierte.

Es una tasa extremadamente alta, también tienes el seguro de $200,000 pesos y el beneficio fiscal.

Lo malo de esta tasa es que es una tasa promocional qué se supone en abril podría cambiar, puede que la suban, la bajen o la dejen igual.

Es una SOFIPO muy estable, es a la única a la que yo le he metido más del monto asegurado y del monto exento.

No va a durar mucho tiempo esta tasa, pero mientras dure me parece una excelente opción y yo la pondría como mejores inversiones, enseguida de las acciones y ETFs.

Preventa inmobiliaria

Ahora tenemos la preventa inmobiliaria.

Yo hace 2 años fui a un desarrollo inmobiliario en el cual yo había adquirido un departamento en preventa y hace 2 semanas hicieron la inauguración.

Ya casi me lo entregan y me lo escrituran.

La preventa inmobiliaria es amarrar la compra de un inmueble, en mi caso fue un departamento que se iba a rentar a estudiantes y se iba a administrar la propiedad sola.

En ese entonces como no había nada de construcción más que el puro terreno y los planos lo compré a un precio más barato.

Ese es el beneficio de la preventa, que te lo dan más barato, va a costar mucho menos de lo que va a costar cuando ya lo terminen.

Por qué estás incurriendo en un riesgo adicional qué es el riesgo de qué tal vez la obra no se termine o termine siendo un fraude.

Pueden pasar muchas cosas, pero afortunadamente en mi caso todo funcionó bien.

Algo que me ayudó a eliminar el riesgo fue que solo di al inicio yo sólo di el 10% de enganche y a lo largo de los 24 meses di otro 10%.

Y el 80% restante aún no lo pago hasta que ya me lo entreguen.

Yo siento que en mis departamentos va a haber una plusvalía muy buena, sobre todo considerando que yo sólo he puesto el 20% del costo.

Y mi renta creo que también va a ser superior a las proyecciones que se tenían.

Por lo cual, las preventas inmobiliarias para mí son una muy buena opción para invertir en bienes inmuebles.

Klar 17% semanal

Luego, tenemos otra SOFIPO que se llama Klar.

Esta SOFIPO está ofreciendo hasta el 17% a un año con pagos semanales, es la SOFIPO que más paga.

De hecho, de todas las inversiones que hemos visto de renta fija es la que más paga y aparte te lo da semanalmente.

Tienen otra opción que se llama plazo flexible dónde te dejan sacar el dinero antes de tiempo, pero no te pagan rendimiento.

Yo esa no la uso, pero sí la del 17% anual con pagos semanales.

Aquí el capital no se puede retirar hasta que se venza el plazo, tiene también el beneficio fiscal y el seguro PROSOFIPO.

Yo sí invertí el tope del seguro en mi cuenta de Klar y tal vez lo haga en otra cuenta para aprovechar esta tasa promocional.

La voy a clasificar como una de las mejores opciones para invertir este 2024.

Casa para rentar

Luego sigue comprar una casa para rentar.

Aquí es igual que en las preventas inmobiliarias o en las FIBRAS, ganas de 2 maneras, por la plusvalía y por lo que recibas de rentas.

Lo malo es que una casa en promedio se renta al 4% o 5% al año y sin contar gastos operativos, como mantenimiento, impuestos, etc.

Aquí se merma mucho el flujo y no es muy bueno y la plusvalía depende de la zona.

Puedes ganar parecido a la inflación o un poco más que la inflación, es un caso muy raro que te de menos.

Para mí es una opción aceptable, pero con riesgos de que por ejemplo te la vandalicen, que el inquilino no se quiera salir, que no te paguen o que no la puedas rentar.

Yo personalmente no compro casas para rentar.

Stori al 13.98% diario

Luego, tenemos a la última SOFIPO de este ranking que es Stori que está dando el 13.98% anual y los pagos también te los hace diario.

No está mal esta inversión yo en su momento la investigué, pero no me logró convencer, personalmente yo no invierto aquí.

La propuesta es buena, pero he visto que la cobranza que hacen es un poco agresiva, por eso decidí no entrar.

Pero la tasa y el rendimiento son buenos, yo lo pondría en una inversión aceptable para este 2024.

Airbnb

Luego, tenemos a los Airbnb.

Ya sea que compres una casa o departamento y lo pongas en Airbnb y busques generar un poco más de renta, pero con más carga operativa.

Aquí tu debes estar administrando que nada falte, que todo este limpio para recibir al próximo inquilino, darle seguimiento a algún problema, etc.

Es como un trabajo y tal vez si puedes delegarlo a alguien más, pero te va a cobrar.

Lo malo es que si te va a cobrar caro porque solo será un Airbnb en cambio en las preventas inmobiliarias como son muchos departamentos el costo es mucho más eficiente y se reduce mucho.

No creo que sea la peor opción, pero tampoco creo que sea la mejor, me atrevería a ponerlo como una inversión aceptable.

Creo que si buscamos una buena estrategia podemos ganar más que en una casa para rentar.

BONOS 9%

Y por último tenemos a los BONOS, es prestarle dinero al gobierno a largo plazo.

Puedes sacar bonos a 3, 5, 10, 20 y 30 años y traen tasas al vencimiento, esto está compuesto de dos componentes.

El primero es el flujo que te dan cada 6 meses que va a ser la mayoría de este rendimiento, tasas desde el 8% al 9.65% y aparte el bono también te lo dan con un descuento.

Su valor nominal es de $100 pesos, pero hay algunos que valen $87, $90 y $96 pesos y considerando ese descuento y lo que te pagan cada 6 meses es el rendimiento total.

Esta tasa es fija, una vez que lo compras ya es para siempre, no cambia, aunque cetes baje.

Te pagan en dos pagos semestrales durante todo el plazo y el día que venza te regresan tu capital más una ligera plusvalía porque estaban con descuento.

Es una buena opción para generar un flujo atractivo por plazos muy largos.

A mí en lo personal los bonos si me gustan, lo tendría en las mejores inversiones, pero preferiría comprar UDIBONOS antes que BONOS.

Si te interesa ver a detalle Las MEJORES INVERSIONES que puedes hacer en 2024, te invito a ver el siguiente video.

Hola Omar, gracias por tus videos muy didacticos y muy sencillos en la manera de como lo explicas. Quisiera preguntar si todas estas opciones se pueden realizar para aquellas personas que deseen invertir en mexico desde otro pais ya que como ciudadano mexicano me gustaria invertir a laaargo plazo y tener un ingreso seguro para cuando llegue mi hora de tomar mi retiro.

Te mando un gran saludo a ti y a todo tu gran equipo que colaboran contigo.

Saludos

Si se puede mientras tengas cuenta bancaria en México

Hola se me olvido preguntarte si en el caso de una Sofipo y si cuento con mas de 400,000 puedo separarlo en 2 cuentas en SOFIPOS diferentes para que me cubra el seguro, para cada una de las cuentas… o bien en la misma sofipo pero en 2 cuentas.

Un saludo nuevamente

Buen dia Omar, gracias a tus videos me estoy incursionando a invertir, y la pregunta que me surge es como recomiendas que me de alta en SHCP, bajo que esquema siendo persona fisica. Osea mi duda es si hay alguna opcion que sea mas conveniente para inversionistas saludos

Roberto Lopez

Te sugiero acercarte con un contador que te ayude a determinar el mejor regimen para tu caso particular.