La SOFIPO Nu acaba de anunciar la bajada más grande de tasas que ha hecho en su historia.

Analicemos cómo van a quedar las tasas con estos cambios y si ya es momento de ir moviendo dinero a mejores opciones.

Nuevas tasas de Nu

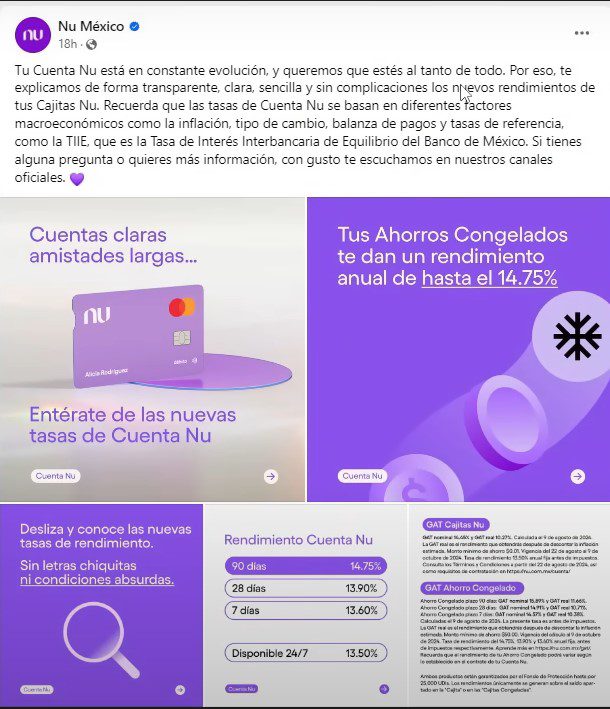

Vamos a partir del comunicado oficial que compartió Nu en su cuenta oficial de Facebook.

Dicen que nuestra cuenta Nu está en constante evolución y quieren que estemos al tanto de todo, básicamente es lo mismo que siempre ponen en sus comunicados.

Pero ahora anunciaron que va a haber un cambio en las tasas.

La cuenta a la vista va a pagar 13.50%, el plazo a 7 días 13.60%, plazo a 28 días 13.90% y plazo a 90 días 14.75%.

En esta publicación qué hicieron en Facebook tiene muchas reacciones de me entristece, por qué obviamente a las personas no nos gusta que nos paguen menos.

Aunque es algo que ya habían anunciado desde antes pero no sabíamos de cuánto iba a ser la bajada.

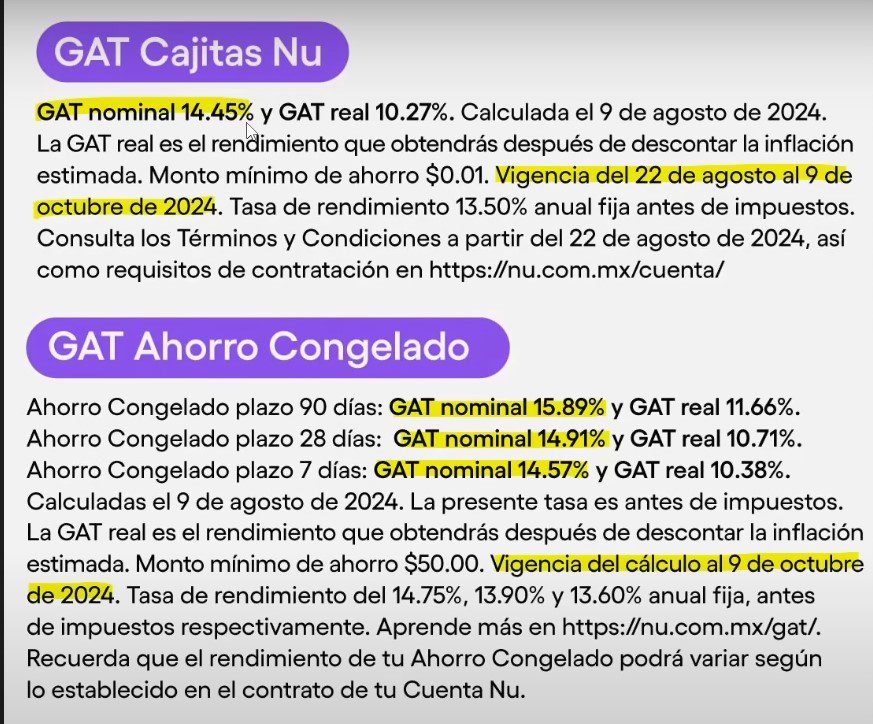

Estos cambios empezaron el 22 de agosto de 2024 y estarán así hasta el 9 de octubre de 2024, estamos hablando de mes y medio.

Es muy probable que después de ese mes y medio la vuelvan a bajar y qué así la sigan bajando consistentemente.

Recuerda que nos pagaban en un inicio 15% en la cuenta a la vista y ya ahorita está en 13.5%, ya es 1.5% menos.

Te voy a mostrar cómo queda el GAT Nominal, esto considera el efecto de la reinversión con el interés que se paga de manera diaria suponiendo que la tasa dura un año y tu no retiras el dinero.

Comparativo de las tasas de Nu

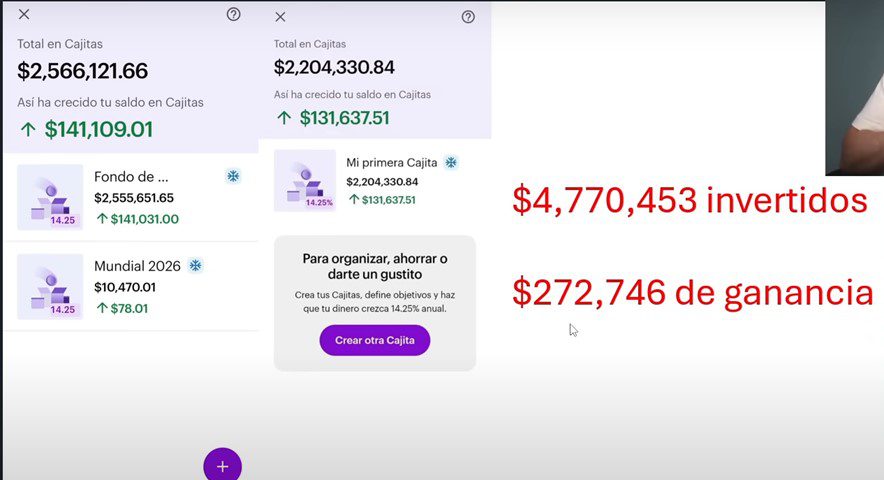

Yo tengo casi 5 millones de pesos invertidos en Nu entre dos cuentas y llevo una ganancia de $272,000 pesos.

Aquí la pregunta ahora es, ¿Con esta bajada considerable retirare mi dinero de Nu? Vamos a analizarlo.

Todo esto empezó en abril o marzo de 2023, cuando Nu lanzo la cuenta a la vista, la cajita que pagaba el 9%.

No era competitivo ya que pagaba menos que CETES y no tuvo mucha relevancia en ese momento.

Pero en noviembre de 2023 la competencia se puso buena, cuando Nu subió su tasa al 15% a la vista, era el único “plazo” que había en ese momento.

Y duró varios meses, desde noviembre de 2023 hasta marzo de 2024 cuando hicieron la primera bajada de tasas al 14.75%.

La verdad es que esa bajada pasó desapercibida ya que sólo fue .25% lo que bajaron.

Pero luego, para mayo de 2024 la volvieron a bajar al 14.50% y sacaron dos plazos nuevos, el de 7 y 28 días.

Ahí todavía podías ganar el 15% pero tenías que congelar tu dinero a 28 días.

Luego, mes y medio después la volvieron a bajar, a la vista pagaban 14.25%, a 7 días 14.30% a 28 días 14.50% y abrieron un nuevo plazo a 90 días pagando el 15%.

Y a partir del 22 de agosto la volvieron a bajar, a la vista pagan el 13.50%, a 7 días 13.60%, a 28 días 13.90% y a 90 días 14.75%.

Viendo esta tendencia lo más seguro es que bajen de nuevo la tasa el 9 de octubre.

No está tan mal el 13.50% que pagan a la vista, pero sí hay que ir viendo a donde vamos a mover nuestro dinero cuando estas tasas bajen más y ya no sea conveniente.

¿Cuánto se puede ganar en Nu?

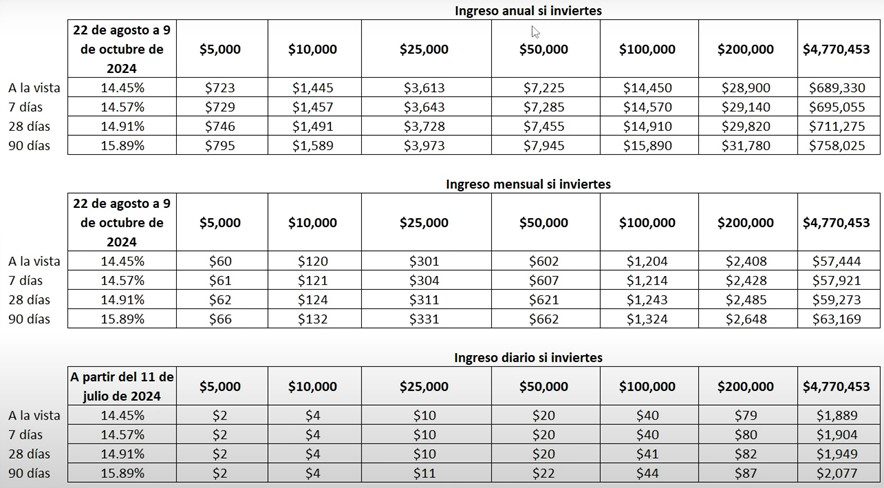

Te puedes mostrar ahora una tabla de cuánto puedes ganar con las nuevas tasas dependiendo del monto que inviertas.

Te comparto en esta tabla las ganancias que puedes tener de manera anual, mensual o diaria considerando el interés compuesto, usando el GAT Nominal.

Por ejemplo, si tú inviertes $10,000 pesos y los dejas todo el año y la tasa no cambiara a ti te van a dar a la vista $1,445 pesos.

Si lo quieres ver de manera diaria por los mismos $10,000 te pagarían $4 pesos diarios y si lo quieres ver mensual te darían por mes $120 pesos.

Si vemos bien podemos darnos cuenta qué en montos pequeños no hay mucha diferencia en la ganancia, cuando se nota más es cuando son montos más considerables.

Por ejemplo, con el monto que yo tengo invertido que son 5 millones de pesos.

Antes de este cambio de tasas yo ganaba al mes $60,000 pesos y ahora voy a ganar al mes $57,444 pesos.

Me quitaron casi $3,000 pesos de ganancia por la bajada considerable de las tasas.

Si yo quisiera seguir ganando lo mismo tendría que congelar mi dinero a 90 días, pero no estoy seguro de hacer eso porque ya pierdo la liquidez y esto lo uso como fondo de oportunidad.

Cuando congelamos el dinero el riesgo aumenta porque no podemos sacar nuestro dinero hasta el final del plazo y para mí es un riesgo mayor.

¿Seguiré invirtiendo en Nu?

La verdad no creo que vaya a retirar el dinero todavía pero ya estoy viendo qué otras alternativas tengo.

Tal vez deje una parte líquida en la cajita y otra parte congelada a 90 días, ya que veo poco probable que en 3 meses la SOFIPO se deteriore.

Estoy a nada de mover la parte líquida a otro lado, si veo que vuelven a bajar la tasa en octubre lo más seguro es que busque otro lugar que me convenga más.

Y sólo dejaré la parte congelada asumiendo que la tasa siga siendo buena.

Así que vamos a esperarnos a octubre para ver qué pasa con las tasas de Nu.

Alternativas de inversión

Ualá y Mercado Pago

Te voy a mostrar otras opciones que son muy buenas en caso de ya no querer seguir en Nu.

Por ejemplo, esta Ualá que es un banco, te paga el 15% anual también con pagos diarios, pero sólo por los primeros $100,000 pesos.

Arriba de $100,000 pesos sólo te van a pagar el 10%.

Aquí la clave es invertir hasta los $100,000 pesos para que convenga el 15% que pagan y si tienes más capital buscar otras opciones.

Lo malo de Ualá es el servicio al cliente y qué la aplicación tenía muchas fallas.

Creo que ya lo han estado mejorando e incluso al mes ya puedes retirar hasta $200,000 pesos.

Otra opción que también paga el 15% es Mercado Pago y también te paga los rendimientos de manera diaria.

La limitante sería que solo es hasta $23,000 pesos, sobre el excedente de esa cantidad ya no te pagan nada.

Aquí la clave es invertir solo los $23,000 y cobrar el rendimiento diario, la liquidez es 24/7 y eso es muy bueno.

Inbursa y cetesdirecto

Otra cuenta que a mí me gusta mucho es la de Inbursa CT Plus.

Esta cuenta te paga el 100% de cetes a 28 días que ahorita es muy cercano al 11% y lo puedes abrir desde $1 peso.

Lo que si es que te cobra una comisión de $319 pesos al mes.

Si tu inviertes un monto bajo no te va a convenir porque la comisión te va a comer tu rendimiento, cuando ya se convierte interesante es cuando inviertes más de $200,000 pesos.

Lo que me gusta de esta cuenta es que preservas la liquidez y puedes retirar el dinero cuando quieras, es liquidez 24/7.

La opción más sencilla que te puedo recomendar es cetesdirecto, aquí lo malo es que sacrificas un poco la liquidez porque no hay liquidez inmediata.

Si quieres retirar tienes que programar un retiro en la mañana y puede que te llegue en la noche o si programas un retiro en la noche puede que te llegue al siguiente día hábil.

No puedes retirar en fin de semana ni en horario fuera de oficina.

Esto sería en BONDDIA, no en cetes a cierto plazo y actualmente te está pagando el 11%, una tasa muy buena y razonable.

Klar y Hey Banco

Otra SOFIPO que mantiene el beneficio fiscal de Nu es Klar.

Tiene un plazo que me parece atractivo que es a 30 días con la tasa del 15%, cada 30 días te pagan tus rendimientos y tú lo puedes reinvertir o retirar.

También está Hey Banco, tiene una tasa del 12.5% si haces una inversión en su pagaré a 28 días y eres Hey Pro.

La verdad no es algo espectacular pero esta aceptable por si no conoces más opciones para diversificar.

Finsus y Banco Covalto

Tenemos también a la SOFIPO Finsus, que en plazo fijo nadie le gana, ya que puedes amarrar la tasa del 15.01% a 3 años y te dan la opción que te hagan el pago mensual.

Yo si tengo inversiones a esta tasa, pero no me pasó del seguro.

Ya que como es una inversión a 3 años me parece que el riesgo aumenta, que tal que la SOFIPO en un año y medio desaparezca, no podré hacer nada para retirar mi dinero.

Tenemos también otro banco que es Banco Covalto, que tiene varias modalidades de inversión.

Puede ser el plazo fijo a 2 años con una tasa del 14%, dándote tu rendimiento más capital al final del plazo o te pueden dar a la tasa fija del 12.39% a 2 años con pagos mensuales.

O si quieres que te paguen la tasa de cetes más un porcentaje cada 28 días también puedes tomar ese esquema.

Por ejemplo, si un mes cetes paga el 11% más el 3% adicional te darían el 14% y ese mes te darían el equivalente al 14% anual.

Este es un buen banco lo único malo es que para abrir las cuentas se tardan un poco pero últimamente están haciendo todo más digitalizado y es más rápido.

Banco Inmobiliario Mexicano

Otro banco que también paga bien es Banco Inmobiliario Mexicano, aquí también yo tengo inversiones.

Sacaron nuevos plazos en el certificado de depósito, antes sólo tenían hasta 2 años y ahora ya puedes invertir hasta por 5 años.

Aquí por ejemplo si inviertes un monto de $100,000 a $500,000 pesos la tasa puede ser hasta el 12.65%.

Dónde se pone más atractivo es si inviertes más de $500,000 pesos, ya que la tasa anda cercana al 14%.

Esta es una tasa variable, es parecida a Banco Covalto, es cetes + un porcentaje.

Por ejemplo, un mes te pueden dar el 11% + el 3% adicional sería un 14% y si al otro mes cetes baja al 8% te darían eso + el 3% y así cada mes.

Aquí es importante que sepas que no puedes retirar tu dinero antes de tiempo sólo los rendimientos que te van depositando.

Mi portafolio en la bolsa

Si los rendimientos de la renta fija se te hacen bajos y quieres buscar algo con más riesgo pero que te dé más rendimiento y que si esté regulado recuerda que esta la bolsa de valores.

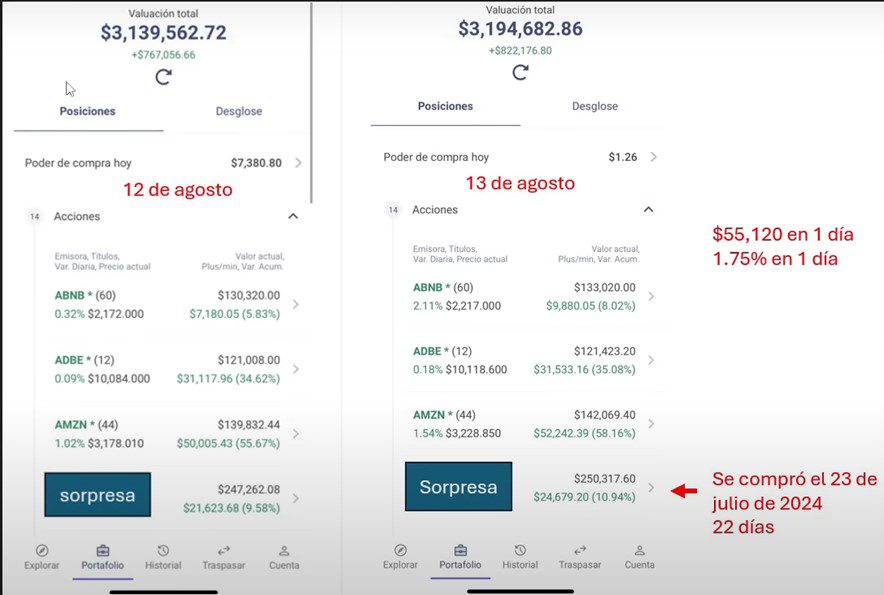

Te voy a mostrar brevemente mi portafolio en la bolsa y lo que varió en un día.

El lunes 12 de agosto de 2024 mi portafolio tenía un valor de $3,139,562 millones de pesos, llevaba de plusvalía $767,000 pesos.

Y un día después, al cierre del martes 13 de agosto de 2024 el mismo portafolio ya valía 3,194,682 millones.

Es decir, mi patrimonio aumentó en un día en la bolsa de valores $55,000 pesos, fue un rendimiento del 1.75%.

Ese fue un día muy bueno, pero la realidad es que no siempre son días buenos, también hay días que hay números muy rojos.

Como puedes ver tengo una acción que compré el 23 de Julio de 2024 y en un mes ya lleva 11% de ganancia.

Y así tengo muchas acciones con hasta 58% de plusvalía, cómo por ejemplo, Amazon.

En la bolsa se puede ganar más que en la renta fija y se paga menos impuesto, solo el 10% porque le restas la inflación a tu ganancia y sobre lo que te queda pagas el 10%.

Sólo pagas en la declaración anual y todo está regulado.

Recuerda que las acciones también tienen un riesgo, si compras acciones sin analizar y resultan ser malas empresas puedes perder todo tu dinero y aquí no hay un seguro que te protege.

Mi curso de la bolsa

Si te interesa aprender todo acerca de la bolsa de valores y seleccionar buenas empresas recuerda que tengo mi curso de la bolsa de valores.

Este curso dura más de 8 horas e incluye un chat donde les comparto mis movimientos en tiempo real, les digo que vendo o compro en el momento.

Todos los días hablamos de acciones y siempre trato de responder preguntas.

Y cada 3 meses hacemos una mentoría muy larga de 3 o 4 horas, si te interesa tengo un descuento del 10% con el código “2024”.

El curso tiene ya más de 50 reseñas que han dejado voluntariamente y por lo general todas tienen 5 estrellas.

Si te interesa en este enlace lo puedes adquirir.

Te invito a ver más a detalle Nu VUELVE A BAJAR SUS TASAS. ¿Hay mejores opciones? en el siguiente video.

bro has sabido de wortev capital podras hacer un video e inversion real dicen q es seguro pagan hasta el 24% anual menos isr hacienday eso te quedan el 19.5 % pero la verdad es muy bueno es una inversion por 1 año y te pagan el interes mensual, renovable el contrato podras revisar el dato si sea seguro invertir ahi saludos amigo.

ten cuidado porque no cuentan con regulación y las inversiones en pymes son de alto riesgo