Hace unas semanas Ualá lanzó un producto de inversión que ofrece el 15% de rendimiento anual con pagos diarios.

A los pocos días salió una nota que dice que Ualá tiene 80% de morosidad lo cuál podría llevarlos a la quiebra.

Vamos a revisar su información financiera para ver si se encuentran en riesgo de quiebra, si nuestra inversión está segura o si es mejor salirse antes de que sea demasiado tarde.

Primeras críticas de Ualá

Hace un par de semanas subí un video donde hablaba sobre los cambios que lanzó Ualá.

Era una Fintech que compró un banco y empezó ofreciendo el 9% luego si no mal recuerdo lo subió al 12% y después lo volvió a subir ahora al 15% con pagos diarios y liquidez 24/7.

El único banco en México que lo ofrece, hay SOFIPOS que dan lo mismo, pero no son bancos.

En ese vídeo yo tenía algunas críticas constructivas.

La primera era que no me gustaba que sólo te pagaba rendimiento por los primeros $100,000 pesos, eso todavía sigue vigente.

Mi segunda crítica era que el servicio al cliente y la aplicación dejaban bastante que desear y eso también sigue vigente.

Y la tercera crítica era que las transferencias que tú podías hacer eran de máximo $11,500 pesos.

Si te querías transferir $100,000 pesos tenías que hacer 9 transferencias para estar tomando el dinero poco a poco y eso también lo hacía bastante tedioso y todavía sigue vigente.

Nada de eso ha cambiado.

Te compartí en el vídeo que subí de Ualá que había hecho una inversión de $90,000 pesos, aún conservo mi inversión a pesar de las críticas.

Nota de morosidad en Ualá

Hace poco salió una nota donde nos dicen que la morosidad de Ualá llego al 80%.

Si ves esta nota y no sabes nada de finanzas o nunca habías escuchado de Ualá piensas que ya va a quebrar.

Imagínate un banco donde 4 de cada 5 clientes, evidentemente podría ir a la quiebra porque no es un negocio rentable.

Vamos a revisar esto para ver si es real lo que vemos en la nota o no.

CNBV autoriza compra de ABC Capital

Comencemos con esta historia.

El 25 de mayo de 2023 la Comisión Nacional Bancaria de Valores autoriza la compra de ABC Capital por la tecnológica Ualá.

Ualá era una Fintech no era un banco y no tenía regulaciones en México.

Y para poder empezar a ofrecer productos como tarjetas de crédito y en este caso los productos de inversión adquirieron a un banco que se llama ABC capital.

Es importante mencionar que este banco no es nuevo, se constituyó desde 2006.

Y efectivamente si buscamos al banco en el SIPRES de la Condusef si nos aparece, quiere decir que hicieron las cosas bien.

Cartera vencida de Ualá

Ahora, me gustaría que viéramos el banco antes de que lo comprara Ualá para ver cómo estaba su situación financiera.

Empezando justamente por su cartera de crédito esa que dicen que tiene ahorita 80% de morosidad.

Para identificar si eso es un problema que tenía el banco desde antes o si es algo que a raíz de que Ualá hizo la compra empezó a haber morosidad.

Ualá se fue por un banco que no estaba en muy buena situación financiera y que no era muy popular.

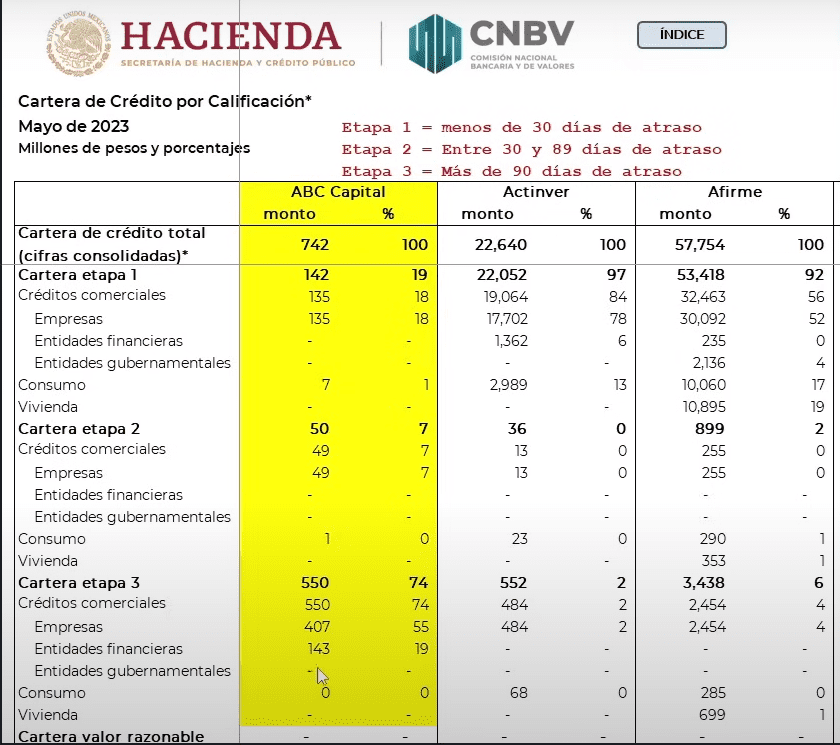

La cartera de crédito en mayo de 2022, un año antes de que la CNBV autorizara la compra de ABC capital por parte de Ualá era de $2,400 millones de pesos.

Para mayo de 2023 la cartera sólo era de $700 millones de pesos, quiere decir que la cartera se ha estado haciendo más pequeña.

La han estado vendiendo o tal vez han estado pagando y la van borrando o han estado borrando su balance general con ciertos métodos que hay contables para hacerlo legales.

Pero si tú te fijas el índice de morosidad que es la cartera vencida, deudas que tienen más de 90 días con un atraso para mayo 2022 ya era el 17%.

Cuando lo compró Ualá el índice de morosidad ya era del 74%, es decir el banco ya estaba con una cartera casi totalmente vencida.

Casi todos los créditos que le quedan al banco eran los vencidos.

¿Por qué en mayo habrá sido el 17% y luego subió tanto? Pues justamente por esto que vemos, han estado vendiendo la cartera.

Ha estado reduciéndose la cartera y la cartera buena ya se vendió y cuando quitas lo bueno y dejas lo malo el porcentaje obviamente aumenta.

Por eso la cartera vencida en mayo ya era del 74%.

Sin embargo, hay otro indicador que también te puede ayudar a ver cómo está el banco se llama el índice de cobertura.

Te dice qué tanto dinero tienes para afrontar una posible pérdida, se expresa en porcentaje en mayo 2022 están 51% ahorita está en 46%.

Voy a mostrarte un resumen de cómo estaba la cartera del banco antes de que lo comprara Ualá.

La mayoría del crédito estaba en etapa 3, es cartera vencida con más de 90 días, poco en etapa 1 que tienen menos de 30 días de atraso y etapa 2 entre 30 y 89 días, también poco.

La gran mayoría son créditos comerciales a empresas y entidades financieras, en crédito al consumo no sale prácticamente nada.

Por lo tanto, podemos concluir que esa cartera con base a los datos que te acabo de mostrar ya venía desde antes.

Ya la tenían en ABC Capital y cuando Ualá lo compro absorbió la cartera, pero no es su principal negocio.

¿Pero será que realmente Ualá tiene el dinero para sustentar esa pérdida?

Balance general de Ualá

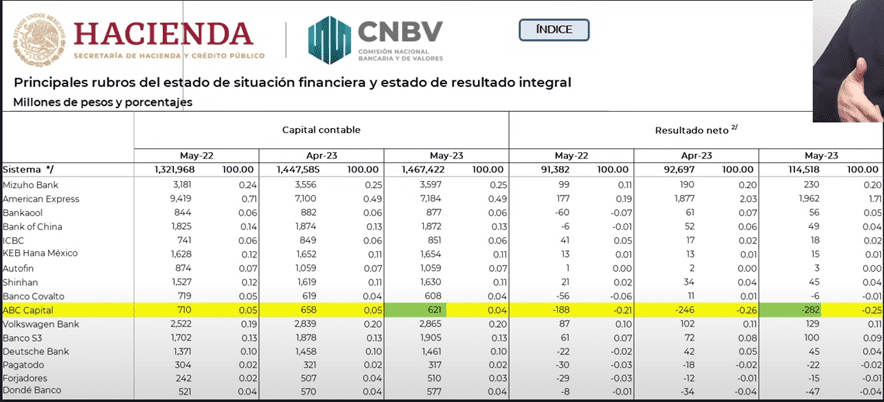

En mayo de 2023 cuando lo compraron tenía un capital contable de $621 millones, qué es prácticamente casi los $700 millones qué tienen en cartera.

Por lo cual, el mismo banco con todo lo que tiene podría cubrir esa alta morosidad, a lo mejor se quedaría sin nada, pero la podría cubrir.

Más lo que tenga Ualá, entonces sería fácil de cubrirlo en teoría.

Y si vemos las ganancias o pérdidas a mayo de 2023 el banco estaba operando bajo pérdidas, no era rentable.

Perdió $188 millones y antes de que lo compraran perdió $246 millones y el mes que Ualá lo compró perdió $282 millones de pesos.

La teoría que te comentaba al inicio hace sentido, era un banco en una mala situación financiera con mucha morosidad y pérdidas.

Probablemente lo compraron barato para tener el cascarón de una regulación en México de ser banco y poder ofrecer estos productos.

ICAP

Vamos a ver ahora cómo está el banco ya que lo compraron, con datos a octubre de 2023 para ver si está en riesgo de quiebra o no.

Para esto hay un indicador que se llama índice de capitalización, el ICAP.

Dónde por regulaciones en México tiene que ser mayor al 10.5%, te dice que tanta solvencia tiene el banco en caso de que vengan tiempos malos.

Si está arriba del 10.5% significa que está muy bien.

Justamente ABC Capital tiene un 55.15%, tiene más de 5 veces lo que pide la autoridad.

Por ejemplo, podemos ver a Banamex que tiene un 18.37%, Ualá tiene 3 veces más que Banamex.

Está muy bien capitalizado al banco para afrontar sus riesgos y por lo tanto con base a este indicador se puede concluir que no está ni cerca de quebrar el banco.

Si en un futuro vemos qué el ICAP de Ualá baja a menos del 10% ahí sí hay que preocuparnos.

Pero por el momento este no es el caso.

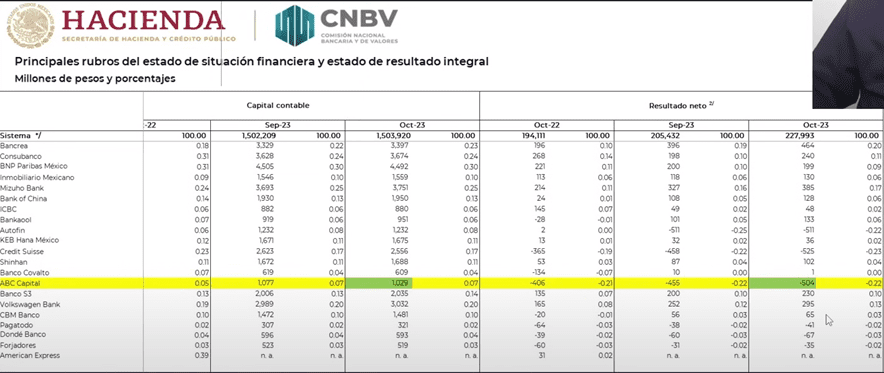

Te voy a mostrar ahora una tabla de cómo anda el banco en capital contable.

Esto es si el banco liquidará hoy todo lo que tiene, regresa el dinero a los ahorradores, paga lo que debe.

Ahorita ABC Capital se quedaría con $1000 millones de pesos, el banco sí tiene un capital contable positivo, eso es bueno.

Sin embargo, esas deudas han crecido considerablemente.

Haciendo una matemática muy básica, si tú capital contable es de $1,000 y estás perdiendo $500 al mes quiere decir que con tu capital contable podrías pagar 2 meses de tus gastos.

Esto no quiere decir que es todo el dinero que tienen o que por eso van a quebrar.

Cuando el banco se queda sin capital los inversionistas y socios le inyectan más para seguir teniendo un ICAP sano.

Conclusión

Lo que podemos concluir de todo esto es que ya vimos que la cartera vencida de créditos empresariales no es un factor de riesgo.

Ya que el banco es algo con lo que cargaba desde antes y que está cubierto con el ICAP.

Yo por eso no me asustaría, claro que hay que monitorear la cartera y ver si esa cartera se sigue deteriorando o la van reduciendo.

A mí me importaría más la cartera de crédito al consumo, qué es donde viene Ualá a dar préstamos y tarjetas de crédito.

Su fuerte está en Argentina, yo creo que sí tienen capital, pero es incierto, no hay manera de saberlo al 100%.

Lo que si sabemos es el que el banco ABC opera con pérdidas mensuales importantes, cada mes entre $400 y $500 millones de pesos.

Pero, si algo le llegara a pasar al banco y quiebra recuerda que hay un seguro del IPAB, que cubre tu ahorro por $3 millones de pesos.

Así que mientras tú tengas menos de esa cantidad Ualá te va a regresar tu dinero.

Yo personalmente no voy a sacar mi dinero de Ualá.

Sí soy consciente qué dentro del sector de los bancos Ualá es de los más riesgosos por qué es de los pocos bancos que sí trae pérdidas y trae una morosidad alta.

Yo mes con mes voy a estar monitoreando este banco, voy a ver estos indicadores para ver cómo se va desarrollando y si veo que se empieza a deteriorar a un nivel considerable me voy a salir.

Lo padre de estas cuentas en Ualá es que son 24/7, en cualquier momento te puedes salir.

¿Tú qué opinas de Ualá? ¿Crees que quiebre? Compártemelo en los comentarios.

Recuerda que tengo mi curso intensó de la bolsa de valores, que te ayuda a aprender a invertir en la bolsa ya sea en acciones o ETFs, si te interesa aquí lo puedes adquirir.

Usando el código MANANERA se te aplica un 10% de descuento, si te interesa aprovéchalo.

Y si te interesa ver a detalle ¿Ualá a la QUIEBRA? ¿Es SEGURO? ¿Alta MOROSIDAD?, te invito a ver el siguiente vídeo.