Imagínate poder retirarte con la inversión más segura que existe en México y que es totalmente pasiva, que no requiere de tu tiempo ni de grandes conocimientos.

Que sabes que no te va a fallar y que es muy poco probable que pierdas tu dinero.

Hoy vamos a analizar cuánto dinero necesitamos para poder vivir de las inversiones en cetesdirecto considerando impuestos e inflación.

Portal de cetesdirecto

La verdad es que el portal de CETES ha cobrado mucha popularidad, yo llevo hablando de la plataforma como desde 2019.

Ya estamos en el rango de los millones de usuarios que invierten prestándole dinero al gobierno por medio de esta página de menor riesgo.

Lo interesante de CETES es que ya lleva mucho tiempo que las tasas son muy altas.

Ya vemos números como el 10% y 11%, cosas que hace unos años era imposible de ver, antes pagaban el 3% o 4%, tasas muy muy bajas.

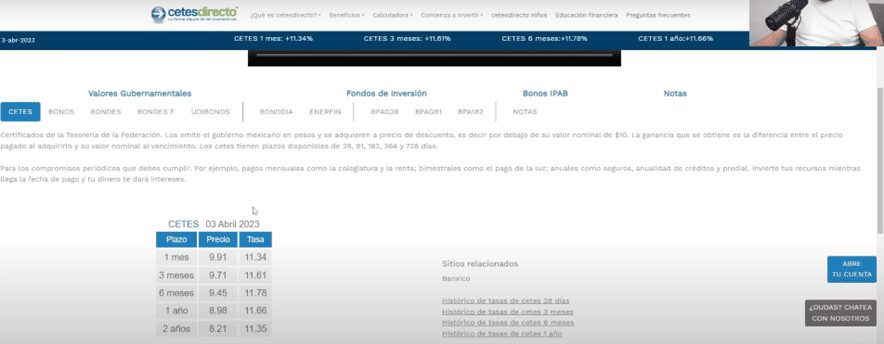

Te voy a mostrar las tasas actualizadas al día 3 de abril de 2023.

Se puede ver que cetes a un mes está pagando una tasa del 11.34%, a 3 meses 11.61%, a 6 meses 11.78%, a 1 año 11.66% y a 2 años 11.35%.

Recuerda que todas estas tasas son anualizadas.

Tenemos también los BONOS qué pagan entre el 9% y el 10%.

Los UDIBONOS que dan la inflación y aparte te dan una tasa que anda entre 4.4% y el 5.26%.

Sin duda son instrumentos interesantes para alguien que no quiere correr riesgo y quiere obtener cierto flujo mensual.

Voy a tomar 3 instrumentos de los más populares que hay en la plataforma para el ejemplo, haremos el ejercicio con CETES, con BONOS y UDIBONOS.

Vamos a tomar en cuenta la inflación y los impuestos.

Rendimientos en diferentes instrumentos

Primero que nada, lo que es entender es que el rendimiento que estamos viendo actualmente no es normal y va a bajar.

Es decir, no puedes invertir en cetes a 1 año por 30 años y te va a pagar siempre el 11%.

Ahorita vamos a calcular promedios.

Entonces voy a tomar el rendimiento de cetes a 1 año y voy a tomar el rendimiento promedio de cetes a 1 año, pero en los últimos 10 años.

Voy a tomar en cuenta las retenciones de impuestos que van cambiando cada año que nos hacen sobre el capital que invertimos.

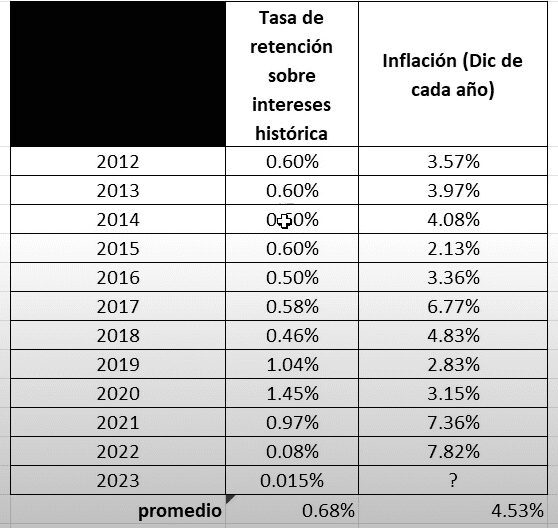

Por ejemplo, en 2023 es 0.15% el promedio y en los últimos 10 años es de 0.68% sobre el capital invertido.

Vamos a tomar para el ejemplo BONOS a 30 años, esto es porque el ejercicio será plazo muy largo y aquí amarras la tasa y ya no batallas.

En CETES, sí lo tomas a 1 año hoy después de ese año te dan tu capital más tu rendimiento y lo tendrías qué reinvertir a la nueva tasa vigente en ese momento.

Y por ejemplo los BONOS te pagan cada 6 meses intereses y tú lo puedes amarrar por todo el plazo.

Es decir, si compras los BONOS por 30 años te van a dar la misma tasa que tú agarres esos 30 años.

Que en la subasta del 3 de abril del 2023 salió en 9.35%, cada 6 meses estaría recibiendo lo proporcional a este rendimiento para que el año sea el 9.35%.

Luego, están los UDIBONOS, donde también te van a pagar cada 6 meses y parece que es menos, es una tasa del 4.40%.

Además de eso va a ir subiendo con la inflación.

Si bien la tasa es fija tu inviertes en UDIS, un UDIBONO cuesta 100 UDIS que ahorita son como $770 pesos.

Y la UDI va subiendo con la inflación.

Entonces aquí el UDIBONO te va a ir pagando cada vez más en cantidad, en porcentaje es lo mismo y aparte cuando venza tu capital va a haber crecido toda la inflación.

La manera sencilla de verlo es que te va a pagar una tasa fija que va a ir subiendo con la inflación y aparte tu capital también va a subir la inflación.

Tabla comparativa

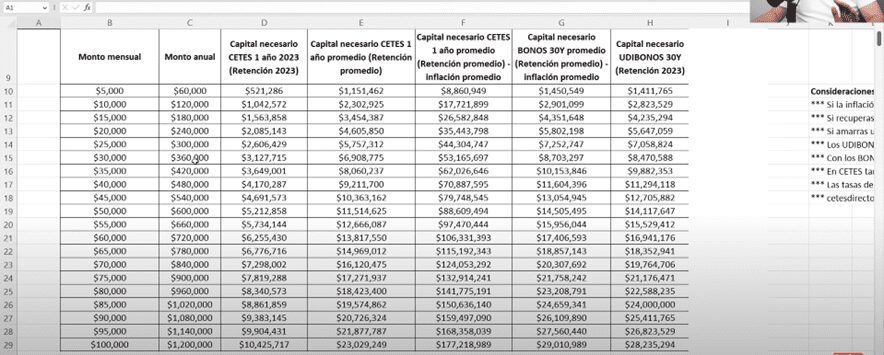

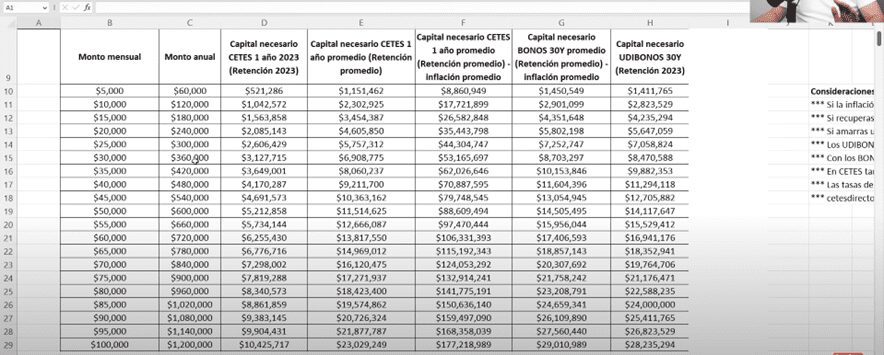

Te voy a mostrar una tabla comparativa porque aquí viene lo que necesitas si tú quisieras generar $5,000, $10,000, $20,000, $40,000, $60,000 o hasta $100,000 pesos mensuales.

Vamos a comenzar por lo básico con este ejemplo.

Si tú quisieras ganar $5,000 pesos mensuales en CETES, en un año tendrías que invertir $521,286 pesos.

Si tú quieres $50,000 mensuales tendrías que invertir $5.2 millones de pesos.

Pero eso sólo te va a durar mientras la tasa sea del 11%, es decir, en un año cuando se vence y renueves tal vez ya sea menor.

Y ya no te va a dar el mismo flujo con ese capital, necesitarías más.

Otra cosa que tomar en cuenta es la retención, porque sobre lo que tú recibas en cetes no te lo van a dar todo.

Una parte se la van a quedar como una retención temporal que luego se ajusta en tu declaración anual de impuestos.

Esto ya viene en la tabla, lo que te muestro es lo que te va a llegar neto después de la retención considerando la de 2023.

Histórico de la retención en CETES

Yo hice un histórico de la retención de los últimos 10 años y te vas a fijar que es variable.

Muchos años estuvo en 0.60%, luego en 0.50%, hubo un tiempo que estuvo en 1.45% y en 2022 llegó a lo más bajo en los últimos 10 años 0.08%.

Sería incorrecto usar la retención de ahorita porque tal vez para 1 año sirve, pero si lo vas a hacer para 10, 15 o 20 años la retención va a ir cambiando.

Probablemente vaya a subir.

Rendimiento promedio de CETES

Si hacemos ahora los números calculando la retención promedio en los últimos 10 años que es del 0.68% los montos aumentan.

Esto también porque se considera un rendimiento promedio de los CETES que es de 5.89%.

Si tú cada año lo quieres estar renovando a veces lo vas a agarrar al 11%, al 8%, al 6% y en promedio el histórico de 10 años es del 5.89%.

Ese sería un rendimiento más realista que tú debes considerar para predicciones a largo plazo.

Ahí puedes ver en la cuarta fila cómo el capital necesario ya es prácticamente el doble por qué el rendimiento es la mitad.

Si tú quisieras $5,000 mensuales y en promedio durante un plazo largo por muchos años ganaras el 5.89% considerando la retención promedio del 0.68% tú necesitarías invertir en cetes a 1 año $1.1 millones de pesos.

Y puedes ver en la lista lo que tendrías qué invertir dependiendo del capital que tú quieras por mes.

Para mí CETES a un año con esta evidencia está descartado totalmente para vivir de eso.

Tal vez para un año o dos te sirve, para largo plazo no.

Ejemplo con BONOS

Lo que probablemente sí funcione son instrumentos hechos para el largo plazo como los BONOS y los UDIBONOS.

Por ejemplo, si tú amarras el bono a 30 años y lo amarras a una tasa buena del 9% o 10% aquí es fija, no como en cetes.

Aquí ya se reduce la incertidumbre y tal vez hace sentido para poder vivir de los BONOS qué pagan cada 6 meses.

Aquí lo que tendrías que hacer es cobrar cada 6 meses y planificar lo que gastas mes con mes, lo puedes administrar fácilmente.

Sí tú amarras el bono a 30 años con la tasa actual que es del 9.35% y consideramos la inflación y la retención promedio tendrías qué invertir lo siguiente según lo que quieras recibir al mes.

Por ejemplo, para recibir $5,000 mensuales por los 30 años necesitas $1.45 millones de pesos.

Para ganar por ejemplo $15,000 mensuales necesitas $4.35 millones de pesos, para ganar $50,000 mensuales necesitas $14.5 millones de pesos y así sucesivamente.

En la tabla puedes ver lo que necesitas invertir según la cantidad que tú quieras recibir mensualmente.

Estos montos ya se ven más razonables y realistas que no van a mermar tu poder adquisitivo.

Ya considera la inflación y ya considera la retención de impuestos, ten en cuenta eso.

Ejemplo con UDIBONOS

Luego, está el tercer instrumento que creo es de los más poderosos y es competitivo con los bonos para poder vivir de un instrumento de cetes en el largo plazo.

Estos son los UDIBONOS.

En los anteriores, en CETES y en BONOS le restamos al rendimiento la inflación para que el poder adquisitivo no se mermara.

Y en los UDIBONOS no es necesario hacer eso.

No tienes que restarle nada porque lo que te pagan va subiendo con el paso del tiempo.

Por ejemplo, si en el primer año recibimos $100 pesos de UDIBONOS de intereses, el siguiente año vas a recibir $100 pesos más la inflación de los pagos semestrales.

Por ejemplo, vas a recibir $105 pesos.

Y así lo que antes costaba $100 pesos y ahora vale $105 pesos tú te lo vas a poder seguir comprando.

Porque tu poder adquisitivo se preserva.

Es decir, lo que recibes va aumentando con la inflación y todo eso se hace en automático.

Por ejemplo, en los CETES y en los BONOS lo complicado sería que para preservar el poder adquisitivo en plazos largos necesitarías reinvertir la inflación en el mismo instrumento a la misma tasa, lo cual va a ser imposible.

Porque él BONO a 30 años cada semana que sale la subasta de CETES puede que cambie.

Por ejemplo, si tú quisieras $10,000 pesos mensuales y tienes ahorita $2.82 millones y amarras un UDIBONO a la tasa actual ya no tienes que preocuparte de la inflación.

Para una estrategia para el retiro para alguien que busca lo más seguro que hay, más fácil y totalmente pasivo los UDIBONOS son la mejor opción.

UDIBONOS a 30 con retención promedio

Vamos a destapar una última columna en la tabla.

Estos son los UDIBONOS a 30 años, pero considerando la retención promedio.

Realmente no cambia mucho el monto que se necesita, solo necesitas un poco más de capital.

Pero probablemente aquí sí puedas recuperar la mayoría de los impuestos, chécalo con un contador.

Por ejemplo, si tú quieres $20,000 pesos mensuales necesitarías alrededor de $6.4 millones de pesos con la retención promedio.

Si logras recuperar la mayoría de la retención a lo mejor el monto baja entre $5.6 o $5.8 millones de pesos.

Por eso es importante que presentes tu declaración anual de impuestos.

Conclusión

Ya viste que sí es posible vivir de un instrumento de CETES.

Te voy a mencionar algunas consideraciones de todo esto, la inflación es variable y si la inflación sale más alta del promedio que usamos para este ejemplo, los UDIBONOS te van a salir mucho mejor.

Mientras más alta sea la inflación peor van a salir los BONOS y más se benefician los UDIBONOS.

Porque recuerda que estos suben con la inflación y reducen la incertidumbre.

Creo yo que son superiores los UDIBONOS que los BONOS.

¿Con cuánto quieres vivir de CETES si estás aplicando ahí? Recuerda que estamos hablando de las inversiones más seguras que hay en México.

Si te interesa ver a detalle, CUANTO NECESITAS PARA VIVIR DE CETES EN LOS PROXIMOS 30 AÑOS, te invito a ver el siguiente vídeo.

Hola Omar. Soy un inversor español. Aquí lo más parecido a los CETES son las letras del tesoro que dan un interés paupérrimo, un 3 casi 4% bruto y los impuestos del 19% sobre los intereses, una miseria. Me pregunto si es posible invertir en CETES desde España. Me enfrento a 5 problemas: Cambiar euros a pesos con la consiguiente comisión. Transcurrido el año, pagar los impuestos correspondientes en México. Cambiar esos pesos otra vez a euros pagando otra comisión. Que el cambio entre divisas no me penalice. Pagar los impuestos correspondientes en mi país por ganancias de capital mobiliario.… Read more »

La veo complicada por el cambio de divisas, tu mejor opción sería bienes raíces y la bolsa de valores desde España