Ahora ya puedes invertir en el Neobanco más grande de Latinoamérica, Nu Holdings.

Es el propietario de Nu Bank y es mayormente conocido por ser un emisor de tarjetas de crédito totalmente digital.

Opera en Brasil, en México, Colombia y ahora ya puedes tener una parte de ese negocio.

En este articulo te diré como lo puedes hacer, sí es una buena opción de inversión y si vale la pena que lo hagas.

Vamos a hacer un análisis de lo que ofrece esta empresa.

Salida a la bolsa de Nu Holdings

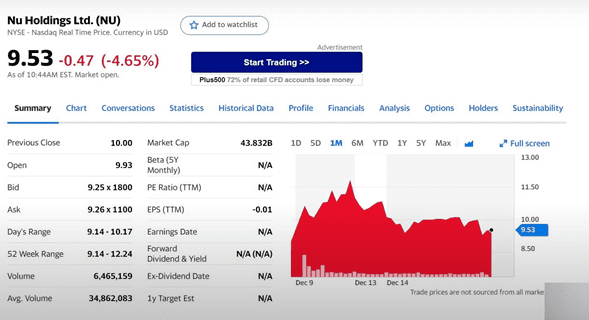

Hace poco que salió esta acción a la bolsa de valores, y cuando recién salió cotizaba en $9.53 dólares.

Cuenta con una capitalización bursátil de $43 mil millones de dólares, es una locura, el Neobanco más grande de Latinoamérica.

Vamos a analizarla a detalle.

¿Qué es Nu?

En México es muy popular, pero para los que no la conocen, opera en México, en Colombia y en Brasil.

Su principal fuerte es en Brasil, es donde nacieron y crecieron, pero se están expandiendo a otros países en Latinoamérica.

Dicen que le han dado su primera tarjeta de crédito a más de 5.1 millones de personas y que les ahorraron a sus clientes $4,800 millones de dólares en comisiones de los bancos y 113 millones de horas en tiempos de espera.

Esto es porque tú al aplicar para la tarjeta de crédito sólo necesitas descargar la aplicación y simplemente aplicas desde tu celular y te toma unos 10 o 15 minutos enviar la solicitud.

Te ahorras todo ese tiempo de ir al Banco a tramitar una tarjeta de débito o crédito porque en la mayoría de las veces es un estrés.

Esa es la ventaja competitiva de Nu, que ya lo puedes hacer de manera virtual.

Ya lleva varios años operando y realmente fue el pionero en este tema de la digitalización bancaria.

No nada más ofrecen tarjetas de crédito, sino que puedes hacer pagos con tu celular.

Tienen un programa de recompensas que no expiran los puntos como en otros bancos que sólo tienen duración de un año.

Este es un programa de recompensas justo.

Ofrecen cuentas de ahorro para personas, negocios, ofrecen también ciertos productos de inversión, préstamos a personas y hasta seguros.

Es como un Banco, pero meramente digital y es la ventaja competitiva de Nu.

Datos de crecimiento de Nu

En los últimos 3 años han crecido sus clientes a razón de un 110% por año hasta septiembre de 2021.

Generan alrededor de 2.1 millones de nuevos usuarios cada mes en promedio.

Durante el tercer trimestre de 2021 dicen que el 80% al 90% de la adquisición de clientes que tienen viene de manera orgánica.

Es decir, no pagan publicidad para atraer la mayoría de la gente, la mayoría la captan de voz en voz de los mismos usuarios que usan la aplicación y la recomiendan.

En la siguiente imagen viene el número de los clientes totales de 2018, 2019, 2020 y 2021.

En 2018 tenían 3.7 millones de clientes y se ve como la línea ha subido tanto que en 2021 llegaron a los 48.1 millones de clientes.

Es decir, en 3 años multiplicaron sus ventas por más de 13 veces, un crecimiento espectacular.

Prospecto de Nu

Vamos a leer un poco de información más técnica del prospecto que ellos emitieron para salir a la Bolsa de Valores.

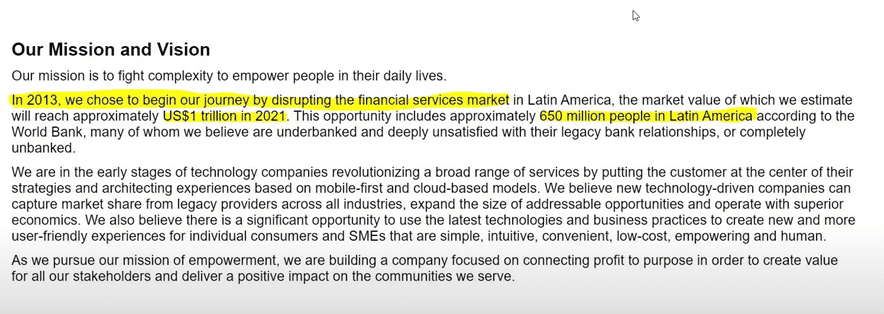

Dice que esta empresa nace en 2013 buscando cambiar el mercado de los servicios financieros en Latinoamérica.

Donde dicen que vale aproximadamente ese mercado un trillón de dólares en 2021, es un mercado potencial y hay alrededor unos 650 millones de personas en Latinoamérica.

Te voy a mostrar otra imagen para que lo veas más claro.

Todos los productos que ofrece Nu son usados mayormente por consumidores como tú y como yo y pocos usuarios son empresas.

Todo esto entre México, Brasil y Colombia.

El mercado al que ellos pueden llegar es muy grande, estiman que crezca alrededor de un 5% por año de $99,000 millones de dólares.

El crecimiento que pueden llegar a tener puede ser inmenso sí siguen agarrando más parte de ese mercado.

Ellos destacan ciertos puntos en dónde creen que tienen alguna ventaja con respecto a los otros bancos que son la competencia.

Dicen que a diciembre de 2020 los 5 bancos más grandes, ya sea de México, de Brasil o de Colombia, controlaban entre el 70% y 80% de todos los préstamos, depósitos y en general ingresos bancarios en sus mercados.

Lo cual hace que no haya mucha competencia, hay menos innovación, hay menos selección de productos y servicios ya que no hay nadie que pueda venir a destronarlos.

Ahora, los bancos tradicionales tienen muchas sucursales y es uno de los grandes problemas.

Ya que tienen que pagar empleados y mantener las sucursales y todo eso se lo cobran al cliente.

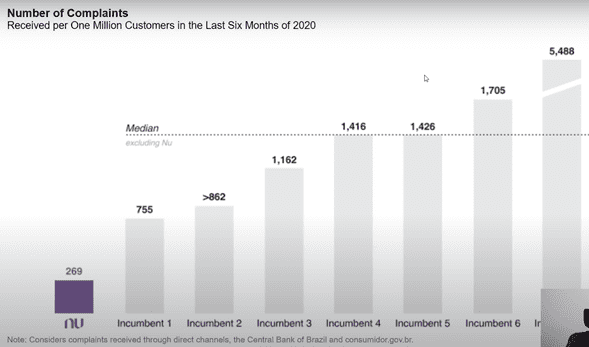

Comparación de quejas de otros bancos

Viene un dato de lo que sería el equivalente a la Condusef de las quejas que se hacen en Brasil de diferentes bancos.

Dice la imagen que es por cada millón de clientes de quejas recibidas en los últimos 6 meses de 2020.

Como se puede ver, Nu tiene 269 quejas y los otros bancos van desde las 755 hasta las 5500 quejas.

La diferencia es abismal, incluso el que le sigue a Nu tiene el triple de quejas por cada millón de usuarios.

Lo cual quiere decir que los productos que ofrece Nu son buenos.

Números de Nu

Vamos a hablar un poco de sus números.

Te voy a mostrar sus estados financieros ya consolidados.

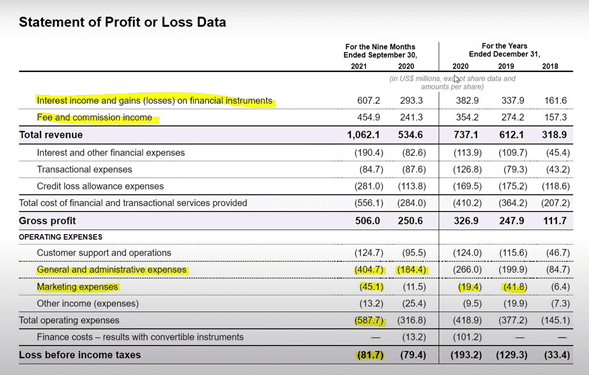

Si nos ponemos a ver las ventas viene desde 2018, 2019, 2020 y 2021 y lo que se puede ver es una clara tendencia al alza.

Porque en 2018 vendían $318 millones de dólares, en 2019 $612 millones, para 2020 llegaron a $737 millones, ya no aumentaron igual y lo más seguro es que fue por el COVID.

Pero luego en los últimos 3 trimestres del 2021 ya llevan $1062 millones de dólares en ventas, lo cual es un aumento bastante importante.

Vemos sus gastos y también vemos que han crecido a la par que crecen sus ventas, eso es lo malo.

Si tú ves en 2018 los gastos administrativos andaban en $84 millones de dólares, en 2019 $200 millones de dólares y en 2020 $266 millones de dólares.

Y en los primeros 9 meses del año 2021 llevan $404 millones de dólares en puros gastos generales y administrativos.

La que quiero que veas es que esta empresa opera bajo pérdidas.

En 2018 perdieron $33 millones de dólares, en 2019 $129 millones, en 2020 $193 millones y en los primero 9 meses del 2021 $81 millones de dólares en pérdidas antes de impuestos.

Es una empresa que siempre opera bajo pérdidas porque está creciendo.

Competencia de Nu

¿Quién es la competencia más grande de Nu Bank?

El Banco más grande en Brasil se llama Itaú Unibanco, es un Banco enorme, sino es que el más grande en Latinoamérica.

Y es el Banco número 75 más grande del mundo, lo fundaron en 2008.

Itaú Unibanco tiene una capitalización bursátil de $36,000 millones de dólares, esta por debajo que Nu Bank.

Es un Banco muy grande que ya prácticamente no crece, si te pones a ver los estados financieros de los últimos años se han estado reduciendo un poco.

También hay que tomarse en cuenta, Nu Bank está creciendo mucho.

Proyección de la empresa

Traté de hacer una proyección para ver cuánto deberíamos pagar por Nu Bank.

Pero la realidad es que hay muy poca información para hacer un buen análisis y es un crecimiento explosivo muy especulativo.

Es muy incierto saber cuánto va a crecer de 2022 a 2025 y seguramente los números que pongamos aquí serán incorrectos.

Yo hice un ejercicio con 50%, 60%, 70% y 80% de crecimiento hasta 20225.

Se me hace muy agresivo qué pase de 2021 a 2025 a multiplicar sus ventas casi por 10 veces.

De todas formas, con estas proyecciones yo veo que para 2025 Nu Bank no va a ser rentable, todavía va a operar bajo pérdidas.

Es bien difícil valuar estas empresas que no sabemos cuándo van a ser rentables y que lo único que tiene son las ventas con crecimientos muy grandes.

No te puedo dar un pronóstico de cuánto creo que tendría que valer la acción, pero lo que sí creo es que este precio es excesivamente alto.

Te voy a compartir la proyección que yo hice, pero recuerda no es segura.

Conclusión

Lo que podemos concluir de Nu Holdings es que es un hecho que tiene un gran potencial de crecimiento.

Sin duda las personas queremos algo diferente a los bancos tradicionales, algo que podamos hacer de manera digital y sin perder el tiempo.

Y esa parte la ha manejado muy bien Nu Bank.

Y lo malo es que no van a ser rentables, eso es muy peligroso y más en tiempos de incertidumbre.

En la empresa no hay mucha diferencia entre sus activos y sus pasivos.

Sí el día de mañana se tiene que seguir endeudando o seguir emitiendo acciones puede ser malo para los inversionistas.

Lo que te tienes que preguntar es cuánto estás dispuesto a pagar por ese crecimiento.

El riesgo es muy alto a esos precios, un buen bajón estaría razonable para volverlo a evaluar y ver qué pasa.

También recuerda que lo que es el sector Fintech y toda la industria financiera que se está digitalizando tiene mucha competencia.

No son nada comparado a Nu pero no dejan de ser competencia.

Yo personalmente no invertiría en Nu Holdings, no creo que sea una mala empresa, de hecho, sí me gusta, pero a estos precios el riesgo lo veo muy alto.

Y el posible rendimiento que pudieras llegar a tener lo veo muy bajo.

Esto fue todo inversionista, si te interesa ver el análisis al Neobanco más grande de Latinoamérica, te invito a ver el siguiente vídeo.