¿Te gustaría que el banco te prestara dinero a las tasas de interés más bajas o que te dieran las mejores tarjetas de crédito para que ganes miles simplemente por usarlas sin pagar anualidad?

¿O que te las perdonen gracias a que tienes un excelente historial crediticio?

En este artículo te voy a enseñar cómo puedes lograrlo, como yo lo logré y cómo he ganado más de $20,000 pesos usando tarjetas de crédito.

Y esto gracias a mi buen historial crediticio.

¿Cómo mejorar tu buró de crédito?

La verdad es que puedes trabajar tu historial crediticio sin usar ninguna herramienta o alguna aplicación.

Pero yo uso una aplicación muy útil que me dice todos los pasos que debo seguir y me ayuda a monitorear cómo van mis créditos para asegurarme que tenga buen historial y te la voy a compartir.

La manera más sencilla es que te metas a buró de crédito y saques tu reporte de crédito especial.

Te lo regalan una vez al año y con eso puedes saber cómo andas, aunque sea una vez al año.

Luego, hay una puntuación que se llama “Mi Score” pero esa te cobra una cierta cantidad, parece que es de $50 pesos cada vez que la checas.

Y nada más te dan un número que te dice que tan bien está tu calificación dentro de ciertos rangos.

La verdad yo veo innecesario que pagues por eso.

La aplicación qué te voy a mostrar te lo da gratis, te muestra eso y más cosas gratuitas.

Zenfi

La aplicación se llama Zenfi, la puedes descargar en la App Store y en la Play Store.

Tiene 4.9 estrellas de 5000 calificaciones y es la #37 en finanzas en la App Store y en la Play Store tiene algo similar.

Si te interesa aquí la puedes descargar de manera gratuita.

Ahora, te voy a mostrar todo lo que tiene esta aplicación y como lo puedes usar a tu favor.

Voy a mostrarte una imagen de la aplicación de mi cuenta en Zenfi.

Primero tienes que conectar tu cuenta para que te aparezca tu información y una vez que la registras te va a aparecer algo similar a la imagen anterior.

De entrada, hasta la parte de arriba sale una barra donde me muestran mi calificación, dice que yo tengo 673 puntos.

Y esta calificación va de un rango de 456 a 760, un buen historial entre más alto mejor.

Arriba de los 700 es considerado muy bueno, yo ahorita ando un poco más abajo porque recientemente saqué unos créditos y eso puede bajar tu puntuación en el corto plazo.

Pero si te vas hasta la parte de abajo puedes ver el histórico.

En mi mejor momento llegue a estar en una puntuación de 715, ya casi en el máximo y así dure muchos meses.

Y saqué algunos créditos y bajó un poco mi puntuación, cuando deje de solicitar créditos y me espere el historial seguirá mejorando.

La pregunta ahora es, ¿Cómo mejor el historial? La aplicación te va a decirlo como hacerlo.

En la página principal te dice los puntos a mejorar para subir tu calificación, sobre todo los primeros 5 son los más importantes.

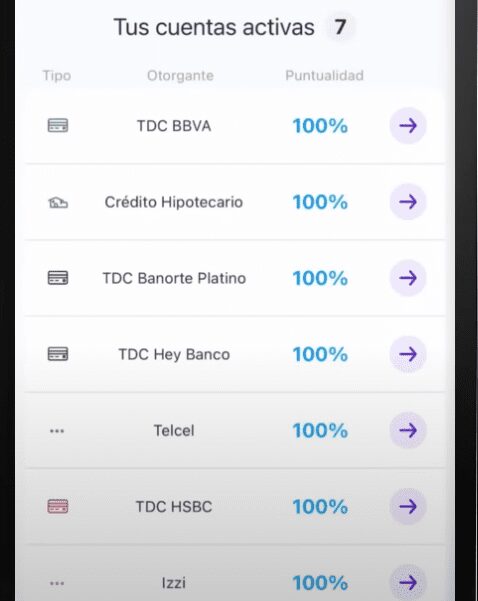

Puntualidad

La puntualidad sale de un rango del 0% a 100%, yo tengo 100%.

La puntualidad es que pagues tus tarjetas de crédito o cualquier crédito que tengas a tiempo.

Si tú lo pagas antes de la fecha de pago no vas a pagar intereses y aparte vas a generar buen historial crediticio.

Yo tengo 7 cuentas activas y todas dicen 100%, siempre las he pagado a tiempo, jamás he pagado intereses.

Puedes darle clic a la tarjeta o crédito que tú elijas y ver a detalle los pagos que has dado y si has sido puntual o no.

Incluso puedes poner recordatorios para que te avise cuando pagar la tarjeta o el crédito.

Aquí lo recomendable es que tengas 100% de puntualidad y esto tiene un alto impacto en tu calificación.

Si le das clic al signo de interrogación que viene en puntualidad te da información del por qué es importante pagar a tiempo.

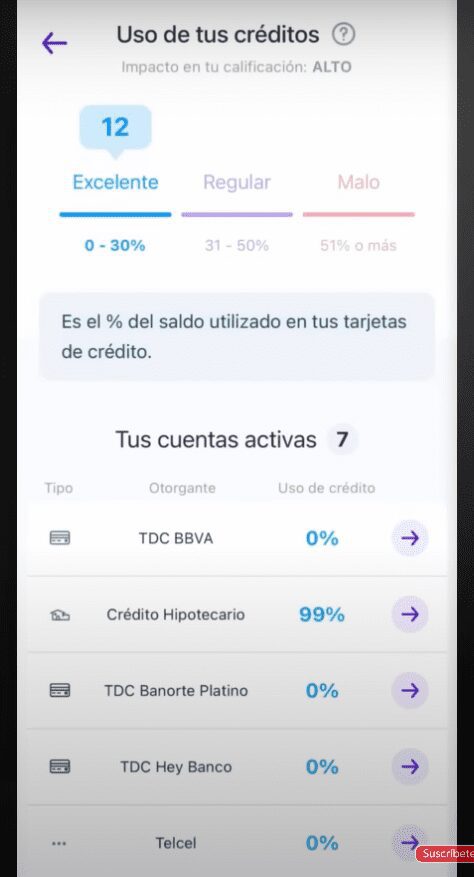

Uso de tus créditos

El segundo factor es el uso de tus créditos.

Cómo puedes ver yo salgo en el rango de 0% a 30%, estoy en el rango excelente.

Aquí, por ejemplo, si tú tienes una tarjeta de crédito por $20,000 pesos y cada mes la topas hasta gastar todo, te va a salir un 100% del uso de tus créditos.

Eso es mal visto aquí y sale como algo malo, lo ideal es que uses tu límite lo menos posible.

Por ejemplo, en mi tarjeta de crédito HSBC 2Now si la tengo en rojo porque compré unos paneles solares a meses sin intereses.

Es una inversión que me está generando rendimientos sin poner todo el capital.

Pero lo malo es que me sale con una marca roja en mi buró y esa es una señal para que lo revise.

Esto también tiene un alto impacto en tu historial crediticio.

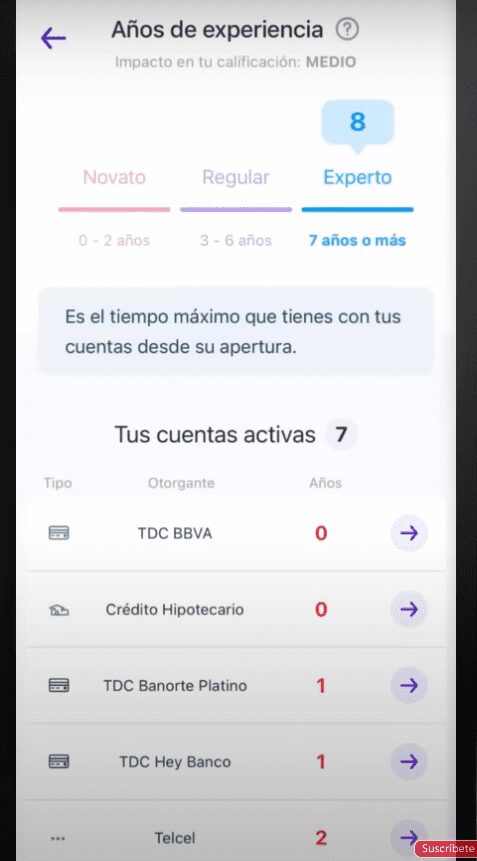

Años de experiencia

El siguiente factor es cuántos años tienes de experiencia con el historial crediticio.

A mí me sale que tengo ya 8 años y con esos son suficientes para aparecer en la mejor calificación.

Si tienes entre 0 y 2 años de usar créditos apareces como novato, si ya tienes de 3 a 6 años apareces como regular y si tienes más de 7 años apareces como experto.

Ahí te aparecen tus cuentas activas y cuántos años tienes con ellas y también te aparecen las cuentas que has cerrado.

Te da también algunos consejos para mejorar esta métrica.

Esta métrica es bien vista por los bancos para que te presten dinero en caso de necesitarlo.

Cuentas activas

Luego, está el número de cuentas activas.

Esta es una pregunta que muchas veces me hacen, ¿Si es mejor tener una sola tarjeta o varias?

La respuesta es que entre más créditos tengas mejor, siempre y cuando los pagues a tiempo.

Si vas a tener 5 créditos y sólo vas a pagar uno no te conviene, mejor solo ten uno que si pagues a tiempo.

Por ejemplo, yo tengo 7 créditos y todos los pago a tiempo y sin problema y por eso tengo una excelente calificación en la aplicación.

Si tuviera de 0 a 2 créditos abiertos saldría como mejorable, es decir, me recomiendan sacar otra tarjeta o algún crédito.

Yo por ejemplo tengo un plan de celular de Telcel, tengo el IZZI que es el servicio de cable e internet y me salen como un crédito también.

Es algo que de todos modos tengo que pagar y mejor aún me genera historial.

En esta métrica también aparezco como excelente por tener más de 7 créditos activos.

Lo que más importa es la puntualidad y el uso de tus créditos, luego las demás métricas son medianamente importantes para calificar.

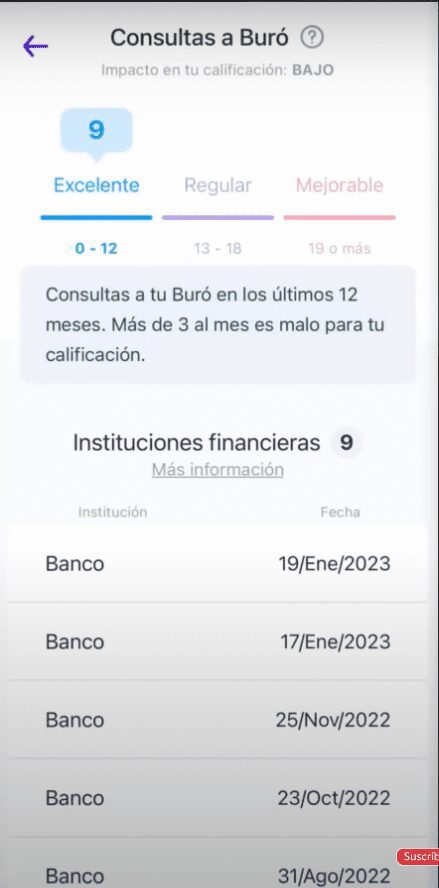

Consultas a buró

El último factor que afecta tú historial crediticio y tiene un impacto bajó pero al final importante son las consultas a buró.

Es decir, cuántos créditos has solicitado recientemente.

Sí solicitas muchos créditos en bancos, en tiendas departamentales, un crédito para una casa o para un carro, eso te va a afectar en el corto plazo.

Con el tiempo se van borrando, en la aplicación salen las consultas a buró en los últimos 12 meses.

Si tienes más de 3 consultas al mes también es malo.

Yo, por ejemplo, en los últimos 12 meses tuve 9 consultas a buró y se consideran excelentes.

De 13 a 18 consultas se considera regular y más de 19 consultas es mal visto en el corto plazo.

La verdad es que esto tiene poco impacto en tu historial pero vale la pena que lo cuides cuando vas a solicitar un crédito muy grande.

Por ejemplo, para un crédito automotriz o hipotecario.

Es cuestión de ser estratega cuando vas por un crédito grande, trata de cuidar mucho tu historial para que te lo aprueben.

Otras funciones de Zenfi

En la parte de abajo de la aplicación te dan recomendaciones para mejorar tu historial.

Te dan algunos consejos personalizados con base a lo que vieron de tu información, te voy a mostrar cómo es que me aparece a mí.

La verdad son buenos consejos los que vienen y si los pones en marcha tu historial va a mejor mucho.

También te puedes comparar con otros usuarios, a mí me dice que tengo una mejor calificación que el 78% de los usuarios.

Yo creo que de los 680 puntos a los 740 puntos ya es considerado de las mejores puntuaciones que hay.

Para que te den cualquier crédito sin problema y sobre todo te lo den con una baja tasa de interés.

SAT

También en la aplicación tenemos la sección del SAT.

Esta es muy importante y a mí me gusta mucho, tienes que darles tu información del SAT para que se puedan conectar.

Yo tengo usándola más de un año y la verdad me parece confiable.

Porque a veces te piden la función de cumplimiento ante el SAT que sea positiva y aquí la puedes descargar.

Puedes ver también tú constancia de situación fiscal y descargarla.

Si quieres ver también cuántas facturas has emitido y cuántas facturas has recibido en un año, aquí también te van a aparecer.

Te salen todas las facturas que ha recibido con los montos y las fechas.

Sale algo de tu situación fiscal como en cuantos regímenes estás, qué obligaciones tienes, las declaraciones que has presentado y las actividades económicas.

La verdad está muy completo y lo mejor de todo es que no cuesta nada.

Conclusión

En general esa es la aplicación de Zenfi.

Yo la uso para tener un mejor historial crediticio y estarlo monitoreando constantemente sin tener que pagarle a buró de crédito y desde mi celular.

Es una aplicación muy práctica, te recomiendo que la descargues y te registres.

No es una aplicación obligatoria, lo puedes hacer por tu cuenta, pero sí es muy útil y te ahorra mucho tiempo.

En conclusión, te la recomiendo ampliamente para mejorar tu buró de crédito.

Si te interesa ver a detalle EL SECRETO PARA MEJORAR TU BURÓ DE CRÉDITO, te invito a ver el siguiente vídeo.