Actualmente tenemos tasas históricas en CETES, donde es fácil encontrar inversiones que pagan el 11% «sin riesgo», sin embargo parece que esto está por cambiar.

¿Será que ahora los CETES nos van a volver a pagar 5% como lo han hecho en años anteriores?

Vamos a hacer un análisis de cuánto van a pagar los CETES en el futuro y qué podemos hacer para protegernos.

Tasas de la Reserva Federal de USA

Es muy importante seguir de cerca las tasas que pone la reserva federal de Estados Unidos.

Por qué es bien sabido que México hace movimientos muy parecidos a la reserva federal de Estados Unidos.

Es decir, si la reserva federal de Estados Unidos sube las tasas, Banco de México también las sube.

Y es algo que han hecho por mucho tiempo.

Entonces, Estados Unidos ya subió mucho sus tasas, están en 5.25% y estoy casi seguro de que ya no las van a subir.

Incluso, los pronósticos indican que ya las van a mantener así y en el futuro las van a bajar.

Lo cual quiere decir qué si ya no va a haber un aumento de tasas en Estados Unidos, Banco de México ya no necesita subir sus tasas tampoco.

Y justamente en su última publicación del 18 de mayo de política monetaria decidieron mantener la tasa de referencia en 11.25%.

Esta aquí llego la tasa, ya no va a subir y es muy probable que a partir de ahora se mantenga un tiempo y luego comience a bajar.

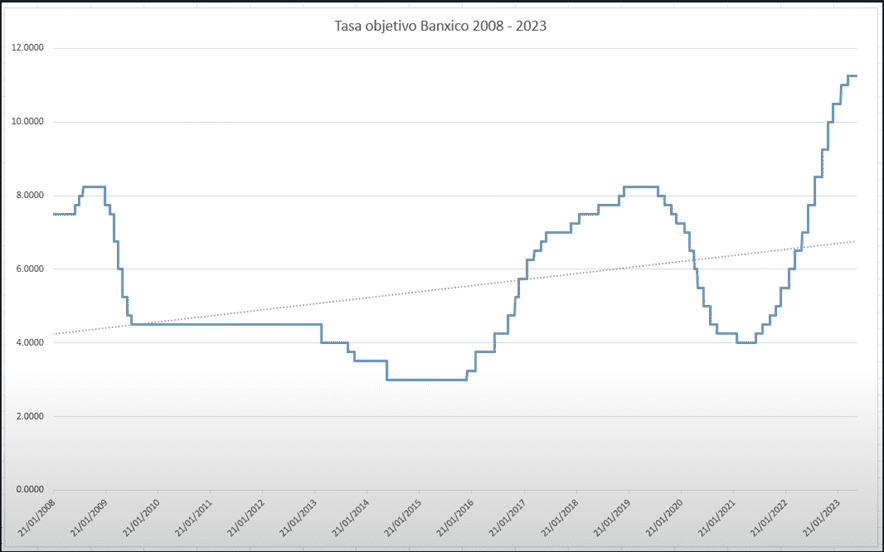

Histórico de la tasa de referencia

Es importante ver el histórico de esta tasa de referencia para entender que va a pasar enseguida, te voy a mostrar los datos de 2008 a la fecha.

Puedes ver cómo estamos en un punto atípico, más del 11% es algo que no veíamos desde el 2008.

Una tasa muy alta para los tiempos actuales y va a tener que bajar.

Se puede ver que para 2015 estaba debajo del 4%, casi llegando al 3%.

En la pandemia bajó, pero a partir de que la inflación fue muy alta la tuvieron que subir porque la tasa objetivo es un buen mecanismo para combatir la inflación.

Hoy ya se está controlando la inflación, es muy probable que la tasa baje porque respecto a los históricos estamos muy altos.

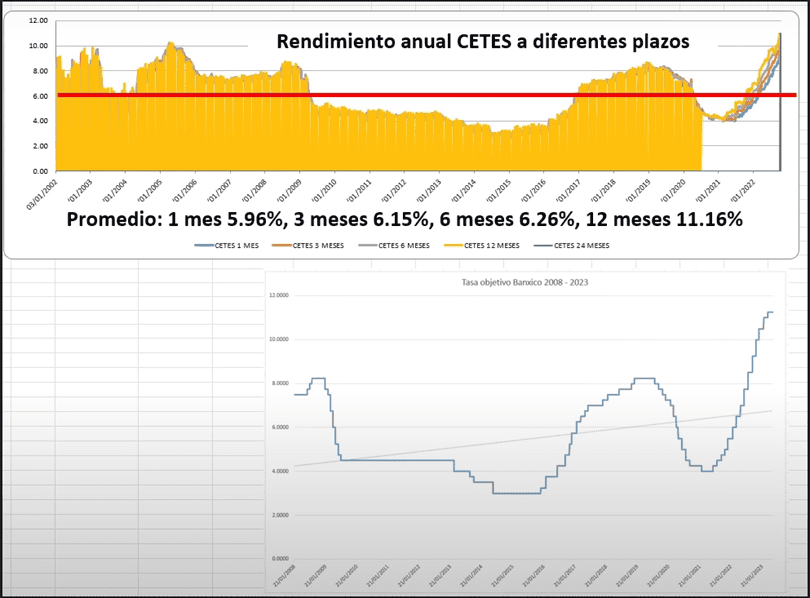

Vamos a comparar ahora la tasa objetivo con el rendimiento de cetes a diferentes plazos.

Sí ves bien la gráfica te puedes dar cuenta cómo van muy de la mano.

Se puede ver, por ejemplo, que cuando la tasa objetivo de Banco de México era del 8% las tasas de cetes andaban igual por el 8%.

Luego, bajaron las tasas de cetes y la tasa objetivo bajo considerablemente.

Para 2015 cetes pagaba alrededor del 4% y la tasa objetivo también andaba por el 4%, después de 2015 se puede de ver cómo la tasa objetivo subió y la tasa de cetes subió en la misma manera.

Las 2 gráficas se ven casi idénticas por qué van muy de la mano, la tasa de cetes y la tasa objetivo de Banco de México.

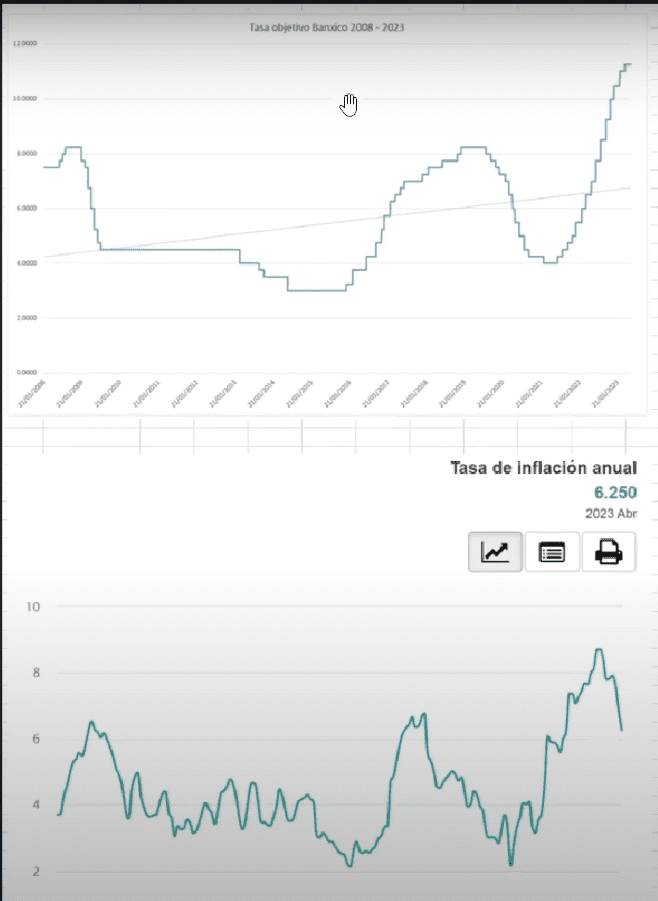

Tasa objetivo comparada con la inflación

Te voy a mostrar otra gráfica muy interesante donde vamos a comparar la tasa objetivo con la inflación.

Se puede ver cómo las 2 gráficas hacen mucho sentido.

Cuando la inflación era muy baja del 2% la tasa objetivo de banco de México estaba aproximadamente en 2.8%.

Luego, por el 2015 la inflación subió a niveles altos y la tasa objetivo subió, después la inflación bajo y la tasa también bajo.

Y después volvió a subir la inflación y la tasa objetivo subió de nuevo, pero ya la inflación se está controlando.

La inflación va a seguir bajando y por consecuente la tasa objetivo también tiene que bajar.

Y es por esto qué se van a afectar las tasas de cetes.

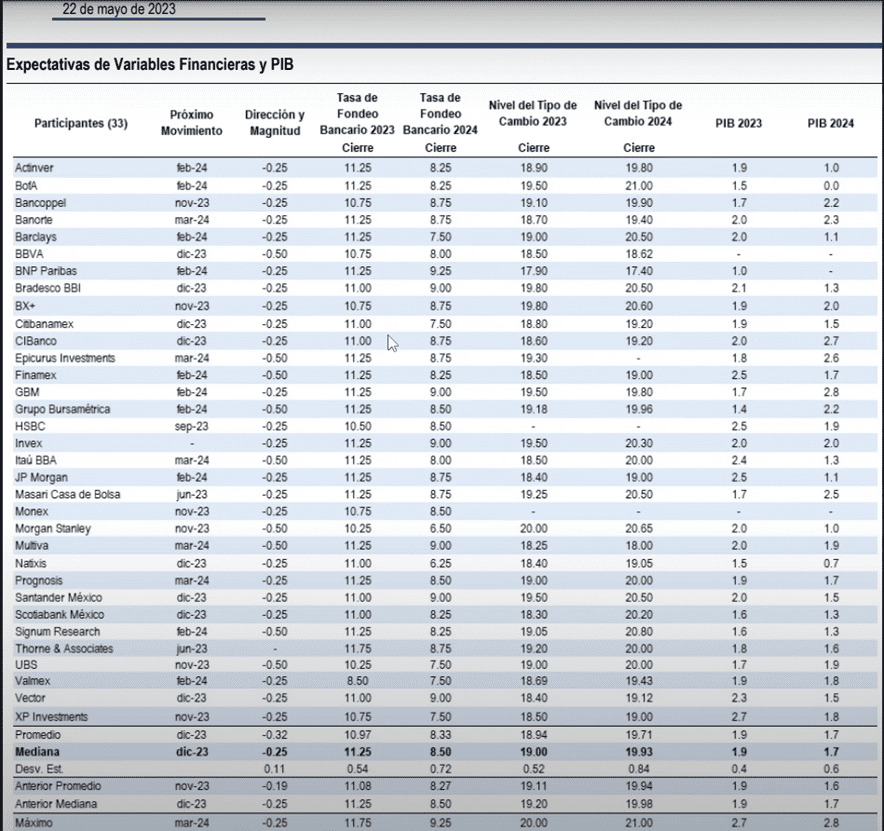

Encuesta de expectativas económicas de Banamex

Como ya vimos la importancia de la tasa objetivo, necesitamos ver pronósticos de dónde va a estar la tasa objetivo a finales del 2023, en el 2024 y si se puede más a futuro.

Hay una encuesta muy interesante que hace Citibanamex, se llama encuesta de expectativas económicas.

Les preguntan a todas las instituciones financieras, bancos, analistas financieros, casas de bolsa, cómo creen que va a estar la inflación, la tasa objetivo y el tipo de cambio el siguiente año.

Juntan la información de todos los expertos y te la recopilan en la siguiente imagen.

Aquí puedes ver que es lo que opina cada institución.

Por ejemplo, si a ti te gusta Actinver, Santander, GBM, BBVA, Banorte, BanCoppel, entre otros, puedes ver que opinan.

Si vemos lo que dicen para la tasa de fondeo bancario 2023 que es prácticamente la tasa objetivo, muchos dan sus pronósticos y el promedio es del 11.25%.

Que es a lo que estamos actualmente.

Lo cual quiere decir que se van a mantener de aquí a finales del año en la misma tasa, lo cual hace mucho sentido.

Luego, viene la tasa objetivo, para el cierre del 2024 se estima en 8.50%, ya la tasa bajó del 11% al 8.5%.

Ya es una bajada considerable que afectará la tasa de cetes.

Viene también el tipo de cambio, que realmente aquí no importa, lo más probable es que vuelva a subir.

Lo malo de esto es que solo viene hasta 2024.

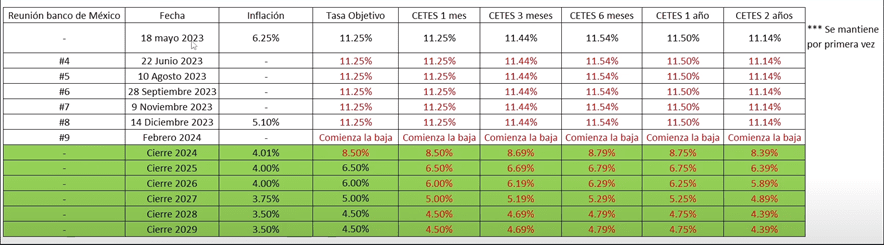

¿Cómo podemos saber las tasas de cetes en 2025, 2026, 2027?

Desafortunadamente es muy difícil de predecir, pero te voy a dar alguna idea con base a expectativas de estos indicadores.

Aquí tenemos el pronóstico de la inflación para diferentes plazos incluyendo el 2023 – 2024 y una inflación promedio de 2025 a 2029.

Entonces, si esto se hiciera realidad y con base al pronóstico de las 33 instituciones financieras podemos hacer un cálculo de aproximadamente a dónde llegaría la tasa de cetes.

Tasas de cetes en el futuro

Con toda esa información armé la siguiente tabla.

Para ver de cuánto aproximadamente puede ser la tasa de cetes en el futuro.

En la última junta de política monetaria de banco de México que fue el 18 de mayo de 2023 la inflación era del 6.25% y la tasa objetivo era del 11.25%.

Puedes ver que las tasas de cetes a un mes, 3 meses, 6 meses, 12 meses y 24 meses pasan del 11%.

Cómo creen que la tasa objetivo se mantenga igual en lo que queda del año es muy probable que las tasas de cetes sean muy parecidas.

No va a haber una gran variación, yo creo que van a seguir alrededor del 11% en todos los plazos.

Luego se hablaba qué en 2024 iban a comenzar a bajar las tasas, probablemente lo hagan en la siguiente junta de política monetaria, en febrero de 2024.

Pero a lo largo del año las tasas van a ir bajando del 11.25% a un 8.5% según los analistas.

Lo cual quiere decir que las tasas se van a ajustar acordé.

Y si bajan en proporción a lo que baja la tasa objetivo las tasas de cetes quedarían de la siguiente manera para finales de 2024.

Van a andar pagando los cetes alrededor del 8.5%, 8.69% o 8.79%.

Si vemos las tasas para 2025, esto ya es más especulación mía porque yo vi el histórico de la tasa objetivo a lo largo de muchos años y vi que llegó a bajar poco menos del 4%.

Pero para 2025 no creo que baje tanto, yo creo que va a andar en un 6.5%.

Va a ir bajando paulatinamente conforme la inflación siga bajando hasta llegar a ese promedio del 4% que creen los analistas.

Así que tal vez cetes para 2026 va a andar pagando 5.20%, para 2027 5.20%, para 2028 4.5% y para 2029 3.5%.

A menos que tengamos otra vez una inflación excesiva por otro evento como la pandemia.

Lo cual quiere decir que la mina de oro donde nos pagaban el 11% ya se va a acabar.

Si ahorita tú quieres hacer una inversión fuerte aprovecha que las tasas en cetes son muy altas, porque es muy probable que ya no te ofrezcan algo mejor.

Recuerda que, si hoy tú amarras una tasa alta a 2 años y en ese tiempo las tasas bajan, a ti se te va a respetar la tasa que te dieron durante los 2 años.

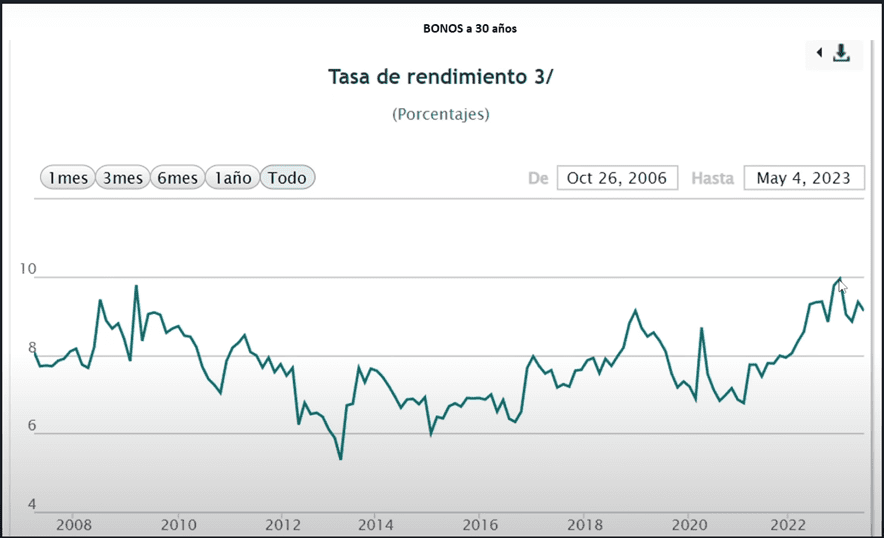

BONOS y UDIBONOS

Lo que podemos hacer es invertir en instrumentos de largo plazo.

Cetes llega hasta 2 años, pero hay BONOS y UDIBONOS que llegan hasta 30 años.

Te voy a mostrar el histórico de los bonos a 30 años de 2008 a 2023.

También estamos en niveles muy altos, pero llegamos a estar hasta el 10%, ha sido la tasa más alta que han pagado los bonos en este periodo.

Actualmente están cerca del 9% pero probablemente empiecen a bajar más.

Cuando estuvieron en su peor momento llegaron a pagar hasta un 6%, así que creo que las tasas actuales hay que aprovecharlas.

En los bonos por todo el plazo que los tengas te van a estar pagando cada 6 meses el rendimiento pactado, recuerda que es lo proporcional.

Y al final del plazo te regresan tu capital.

Así que todavía es buen momento para amarrar algo a largo plazo y conservarlo para que no te afecten las bajadas en las tasas.

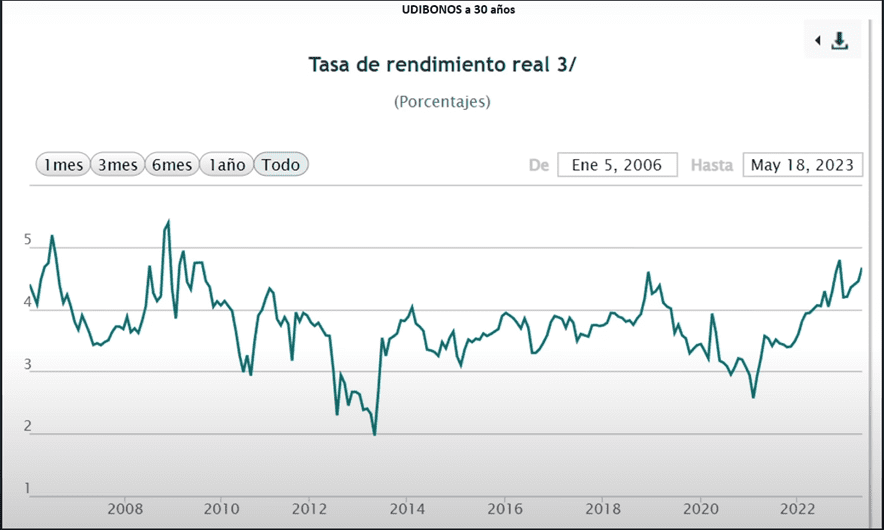

Vamos a ver ahora el histórico de los UDIBONOS.

Ahorita andan alrededor por el 4.5% están muy cerca de los máximos de estos últimos años.

Esto es lo que pagan cada 6 meses, recuerda que además tu capital se protege de la inflación y cuando vence el plazo te regresan tu capital más toda la inflación.

Y aparte estuviste cobrando cada seis meses pagos que también fueron subiendo con la inflación.

Así que el UDIBONO es otro mecanismo que tiene tasas altas y que puedes aprovechar para sacarlo al 4.5%.

Y si tú no aprovechas ahorita este tipo de instrumentos puede que pasen años si no es que décadas en volver a pagar bien.

Conclusión

Déjame en los comentarios hasta dónde crees que van a llegar las tasas de cetes, me encantaría saber tu opinión.

Dicho todo esto creo que como es un hecho que las tasas van a bajar vale la pena comenzar a buscar otros activos que tengan rendimientos más atractivos.

Y que ya cuando te paguen 6% en cetes no te importe porque vas a estar invirtiendo en otro lado.

Por ejemplo, en las SOFIPOS.

También van a bajar las tasas, pero probablemente siempre habrá una SOFIPO que te pague el 9% o 10%.

Está también la bolsa de valores, ahí no importa si cetes paga bien o mal.

La bolsa tiene un rendimiento que en cualquier año puede ser bueno dependiendo lo que compres ya sea por medio de acciones o por medio de ETFs.

Ahí mismo están los FIBRAS.

Si tú quieres amarrar un rendimiento a lo largo del tiempo si bien no es garantizado los FIBRAS tienen rentas que son muy estables y que pueden ir subiendo con la inflación.

Y que pueden estar dolarizados.

O bien, también lo puedes hacer en un inmueble, comprar alguna casa, departamento, local, centro comercial y rentarlo.

Estas inversiones en bienes inmuebles en el futuro se vuelven algo atractivo y lo mejor es que lo amarras por muchos años.

Si te interesa ver a detalle HASTA DÓNDE VAN A BAJAR LAS TASAS DE CETES, te invito a ver el siguiente vídeo.