Hoy te voy a platicar la historia de un grave error financiero que cometí y me hizo perder $10,409,628.78 de pesos. Lo peor de todo es que si no tienes cuidado probablemente también te pase a ti. Si te quedas hasta el final te voy a explicar exactamente cómo puedes evitarlo.

La verdad es que no estoy orgulloso del gran error financiero que cometí pero tampoco me da vergüenza platicarlo. Quiero que veas que no soy un gurú de finanzas ni soy perfecto. Yo también he cometido muchos errores financieros a lo largo de mi vida y gracias a ellos he aprendido muchas cosas. Ahora puedo compartirlo para que no te vaya a pasar nada similar.

Mis comienzos

Esta historia comienza a mis 23 años cuando me gradué de la universidad como ingeniero mecánico. Desde antes de graduarme ya llevaba meses buscando trabajo. Tuve que endeudarme bastante para poder estudiar en una universidad privada de muy buen nivel.

Cuando terminé la carrera ya tenía una deuda de unos $350,000 pesos o lo equivalente a unos $18,700 dólares. Los tenía que empezar a pagar 3 meses después de mi graduación. No iba a recibir ningún tipo de apoyo para hacerlo.

Entonces, como tenía la necesidad inmediata de obtener buenos ingresos, la mejor opción era buscar un empleo como ingeniero.

Después de varias entrevistas recibí algunas ofertas de empleo. Afortunadamente, como un mes después de haberme graduado ya tenía trabajo.

Detalles de la aventura

El empleo era una muy buena oportunidad con un sueldo que literal duplicaba lo que yo esperaba ganar. El detalle es que tenía que irme a trabajar a otra ciudad muy lejos de donde yo vivía. Esto para mí no fue ningún problema.

Empaqué mis cosas en una maleta y lo demás en una caja. Todo eso lo puse en un carro que me habían regalado mis padres para ayudarme en mi camino. Era un modesto Nissan Tiida 2008 que tenía un valor de unos $70,000 pesos o $3,700 dólares. Estaba muy bien el carro y no le fallaba nada relevante.

Así comenzaba mi aventura como una persona completamente independiente. Me sentía libre y estaba muy emocionado de que por fin iba a hacer lo que yo quisiera. Manejé más de 10 horas para llegar a la ciudad donde me iba a ubicar.

Durante el camino no tuve muchos inconvenientes salvo que se calentó un poco el motor del carro. Por ello me tuve que parar un rato en lo que se enfriaba. Nada que me haya afectado.

Avances con las deudas

Pasó como 1 mes y con el dinero que me pagaron logre liquidar algunas deudas de una tarjeta de crédito. La cual había adquirido en la universidad.

Hasta ahora puede parecer que ya desde ese entonces era una persona responsable con las finanzas, pero no. Aquí es donde empieza la historia de terror. Es decir, mi grave error financiero.

Yo empecé a trabajar desde que tenía como 15 años. A pesar de haberlo hecho por más de 8 años, nunca había tenido la oportunidad de disfrutar el dinero que ganaba con mi trabajo. Esto se debía a que lo usaba o para pagar mi escuela o para ayudar en los gastos de la casa.

Ahora que ganaba mucho más de lo que jamás había ganado sentía que era mi momento de comerme al mundo.

El error financiero

Aunque apenas llevaba 1 mes en mi trabajo, decidí vender mi carro para comprarme otro. Pero no cualquier otro carro. Yo quería uno nuevo, directo de la agencia.

Ya estaba harto de que en los carros que manejaba apareciera la luz color naranja que dice “Check Engine”.

Al principio yo sólo quería un carro económico, que no gastara mucha gasolina. Pero lo más importante, que fuera completamente nuevo, para que no le fallara nada.

Mi idea era que así yo podía darle el mantenimiento correcto al carro desde el principio. De esta manera lo iba a poder conservar por muchos años. Aunque en realidad, el carro que ya tenía no necesitaba muchos arreglos constantemente. Ya era bastante económico.

¿Qué carro elegí?

Empecé a ir a las agencias a ver que encontraba. Recuerdo haber ido a Nissan y a Chevrolet. Cuando fui a la agencia de Chevrolet yo me decía «voy a comprar el carro más barato que vea».

En este caso era el Aveo. Pero cuando empecé a investigar el carro, me di cuenta que era uno de los más inseguros que existían. Creo que en la versión más básica ni bolsas de aire tenía.

Lo malo es que cuando vas a una agencia tienen todos los carros bien bonitos para que los veas. Aunque tengas en mente uno, terminas viendo los demás. Luego llega el vendedor a hablarte de todas las razones por las que debes comprar un carro de gama más alta.

Yo fui víctima de esto y terminé viendo un Cruze 2016 que costaba más del doble que el Aveo. Andaba como en unos $300,000 pesos o unos $16,000 dólares.

Forma de pago

Obviamente yo no lo iba a comprar de contado, ya que no tenía mucho dinero. Sólo podía dar de enganche lo que me habían dado por el Tiida que tenía y tal vez un poco más que me había quedado.

Me dijeron que podía aplicar al crédito sin compromiso y que ya luego me avisaban. Me pareció buena idea. Pensaba “me lo merezco”. ¡Pobre iluso!

Hice lo mismo en la Nissan y terminé aplicando para un crédito por un Sentra 2016 que costaba como unos $260,000 pesos o $14,000 dólares.

Al final me aprobaron el crédito por el Cruze y decidí aceptarlo. No había entendido el gran error financiero que estaba cometiendo.

¿Qué pasó?

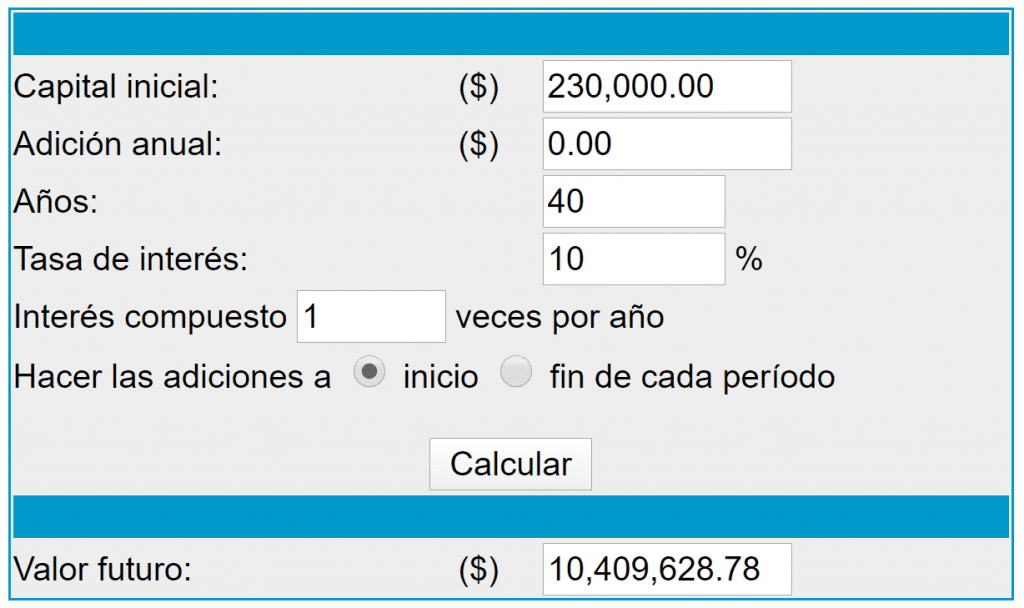

Para poder pagar los $300,000 pesos yo tuve que vender mi carro de $70,000 pesos, por lo que el restante de $230,000 pesos lo tenía que financiar.

Estos $230,000 pesos me los prestaron a una tasa de cómo el 10% de interés al año. Pero eso ni siquiera lo vamos a tomar en cuenta.

Lo que quiero que entiendas es que por mi capricho de querer un carro nuevo, tenía una deuda adicional de otros $230,000 pesos. Aquí es donde está el error financiero que me costó tanto dinero.

¿De dónde salen los 10 millones que mencioné en el título?

Déjame explicarte algo que es de suma importancia que entiendas. Se llama costo de oportunidad. Significa que al tomar una decisión debes renunciar a otra alternativa y a sus respectivos beneficios.

El hecho de haber gastado $230,000 pesos en un carro nuevo, significa que ya no puedo hacer otra cosa con ese dinero porque ya no lo tengo.

Por ejemplo, otra cosa que pude hacer con esos $230,000 era invertirlos en vez de comprar el carro. Entonces al comprar el carro yo tuve que renunciar a la oportunidad de invertir $230,000 pesos.

Devaluación

Para hacerlo peor aún, también tuve que renunciar a todos los rendimientos que ese dinero me pudo haber generado con el paso de los años.

Ponte a pensar en esto:

- El carro nuevo pierde un gran porcentaje de su valor al salir de la agencia.

- Con el paso de los años cada vez vale menos, hasta que llega a valer 10 o 20% de lo que pagaste por él.

Entonces imagina que en vez de gastar $230,000 en un carro nuevo yo decido crear un fondo para mi jubilación dentro de 40 años. Elijo un instrumento que de un rendimiento conservador de un 10%, lo cual en México es algo sumamente fácil de obtener. Aquí en mi canal de YouTube, o también aquí en mi página te he presentado más de 10 alternativas para lograrlo.

Si hubiera dejado invertidos esos $230,000 por 40 años a una tasa de 10% anual, al final de los 40 años tendría la gran cantidad de $10,409,628.78 pesos.

Nada más para que veas la magnitud de esto. Mi dinero se hubiera multiplicado más de 45 veces en esos 40 años. Imagina todo lo que me pude haber comprado al jubilarme con ese dinero. Pero no lo voy a tener por el grave error financiero que cometí.

Cálculo descontando la inflación

Muchos van a decir: “Omar, pero no estás tomando en cuenta la inflación y que en 40 años el dinero va a valer mucho menos”. Sabes qué, tienes toda la razón y por eso vamos a volver a hacer el cálculo descontando la inflación.

Si le quitamos un 3% de inflación promedio que hay en México, después de 40 años tendríamos la cantidad de $3,444,125.30 de hoy, 15 veces lo que habíamos invertido.

Imagina todo lo que pude haber hecho con ese dinero. Hubiera tenido una jubilación más digna, o me pude haber comprado 15 carros como el que compré en ese momento o simplemente lo pude dejar ahí para que siguiera multiplicándose y se lo heredaba a mis hijos.

La importancia de contar con educación financiera

Pero por haber hecho la compra de $230,000 hoy renuncié a todo eso.

El problema es que en ese momento yo no tenía nada de educación financiera y fui víctima de la inflación de calidad de vida. Esto quiere decir que mientras más dinero ganas más dinero gastas. Al final te quedas sin nada.

Ten cuidado si te pasa esto. De nada sirve que ganes $1,000,000 al mes si vas a gastar $1,000,000 al mes. Ponte a pensar que pasaría contigo si el día de mañana pierdes tus fuentes de ingreso, te quedas sin empleo, tu negocio se queda sin clientes, etc.

Esto no aplica sólo a comprar carros nuevos. El error financiero que podemos cometer puede ser variado. Quizás estás comprando una casa mucho más grande de lo que necesitas. O tal vez gastas demasiado en esas vacaciones de lujo cuando ni dinero para tu jubilación tienes ahorrado.

Conclusión

Para evitar un error financiero como el mío, te recomiendo que antes de cualquier compra grande hagas este ejercicio. Consiste en evaluar cuánto dinero podrías tener al jubilarte si sólo invirtieras esa cantidad a una tasa conservadora. Para esto puedes esta calculadora de interés compuesto.

Si después de saber el dinero que estás sacrificando para tu retiro piensas que es una buena idea, entonces haz la compra. De lo contrario, evita ese error financiero para poder beneficiarte en tu futuro.

Aprender de los errores ajenos

Puedes aprender de mis errores y de los errores de otras personas para que no te vaya a pasar lo mismo. Cuida la inflación de tu estilo de vida y siempre toma en cuenta el costo de oportunidad que conlleva cualquier gasto o inversión. ¿Es esa en realidad la mejor alternativa para tu dinero? Yo me lo pregunto constantemente en todo lo que hago.

Te recomiendo que antes de hacer cualquier gasto innecesario intentes por lo menos invertir 20% de todos tus ingresos. Si no te alcanza, entonces ya caíste en la inflación del estilo de vida. Necesitas reducir tus gastos o incrementar tus ingresos.

Deja de pensar en los “peros”. Deja de decir «pero es que no me alcanza», «pero es que tengo hijos», entre otros peros. Empieza a pensar en los “cómo”. Enfócate en ver cómo puedes hacer que te alcance, cómo puedes darle una mejor vida a tus hijos, cómo puedes incrementar tus ingresos. Toma acción hoy mismo.

Si deseas ampliar esta información te invito a ver el siguiente video.

Wow, es muy cierto. Ahora me he puesto a pensar en ese costo de oportunidad y creo que todo debe ser dividido en porcentajes; y como mencionas tú aquí: ya una vez definido tu monto de inversión y el rendimiento a un par de décadas, si aún consideras prudente y valioso comprar lo que deseas comprar, pues adelante. Yo he gastado en los últimos 4 años 980,000 peso en autos. No lo hubiera hecho!! Pero pues, aquí estamos para aprender y para hacer las cosas mejores. Gracias por el artículo.

Gracias por tu comentario!