¿Estás interesado en comprar una propiedad para rentarla en Airbnb, que se pague sola y te genere mucho flujo de efectivo en México?

En este artículo vamos a hacer un análisis muy completo, un ejemplo real de una propiedad que estoy interesado en comprar para ponerla en Airbnb.

Hagamos el ejercicio con un crédito hipotecario para ver si es viable hacerlo o no.

El resultado va a depender de qué propiedad compres, a qué precio, a cuanto la puedas rentar y en donde este ubicada.

Lo que a mí me salga no es lo que te va a salir a ti en un ejercicio práctico, para eso tú tienes que hacer los números.

Yo te voy a enseñar paso a paso como lo puedes hacer para que puedas replicar el ejercicio con la propiedad de tu interés.

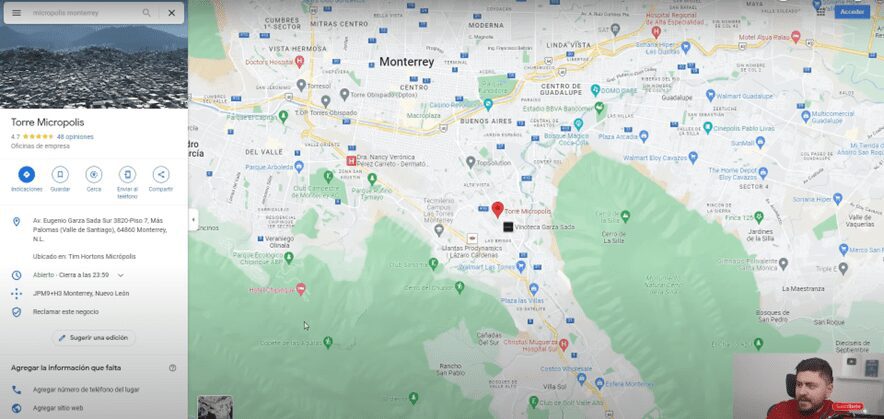

Torre Micrópolis

Yo estoy interesado en comprar algo en Monterrey que es donde vivo para que lo pueda atender en caso de que sea necesario.

Y dentro de Monterrey hay muchos lugares en los que puedes invertir, hay muchos desarrollos de torres.

Pensé en comprar un departamento de una torre para rentarlo, pero ahora por Airbnb para ver si es sumamente lucrativo o no tanto.

Buscando una ubicación buena y un departamento de buena calidad encontré una torre llamada Torre Micrópolis.

Si ves el mapa a la izquierda está San Pedro, el municipio más rico de toda Latinoamérica y Monterrey está un poco más arriba.

Esta torre tiene una ubicación muy buena y quedan lugares para turistear muy cerca.

Es una torre de uso mixto, tiene locales, tiene oficinas y tiene los departamentos.

Primero que nada, busqué propiedades en renta tradicional en esa torre para ver en cuanto andaban y encontré 3 ejemplos.

Son departamentos pequeños de 70 m² o 90 m² de una sola recámara.

En promedio una renta al mes en esos departamentos anda por los $20,000 pesos mensuales ya amueblado.

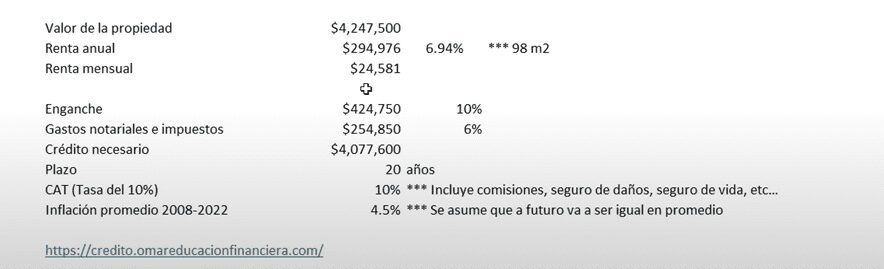

Ahora, busqué esas mismas propiedades, pero ahora en venta y solo encontré 2 opciones y en promedio andan por los $4.2 millones de pesos.

Suena muy caro, pero es una torre que abajo tiene locales, tiene oficinas, albercas, gimnasio, etc.

Para mi suena razonable ya que en Monterrey todo es muy caro y aparte ya vienen totalmente equipados.

Con esos números calculamos que la renta anual potencial que yo podría recibir si lo comprara a ese precio y lo rentara al precio promedio anda casi por el 7% antes de impuestos, comisiones, mantenimiento, predial, etc.

Este porcentaje es libre sí la rentaras 100% todos los meses que obviamente no es el caso, pero recibirías alrededor de $24,000 pesos mensuales por este departamento que vale $4.2 millones de pesos.

Luego, si tú lo quisieras comprar con un crédito hipotecario y quisieras dar lo mínimo posible, supongamos que quieres dar el 10% de enganche, esto es $424,000 pesos.

A esto súmale un 6% del valor del inmueble en gastos notariales e impuestos que el mismo banco te puede prestar.

Entonces, tú necesitarías un financiamiento con el banco de $4 millones de pesos.

El plazo más largo que te dan es de 20 años para que tu mensualidad no quede tan alta.

Y si tienes un buen historial crediticio tal vez puedas acceder a una tasa de interés bastante baja, supongamos un CAT del 10%.

Y para la inflación vamos a suponer un 4.5% en promedio por los siguientes 20 años, algo razonable.

Cálculo

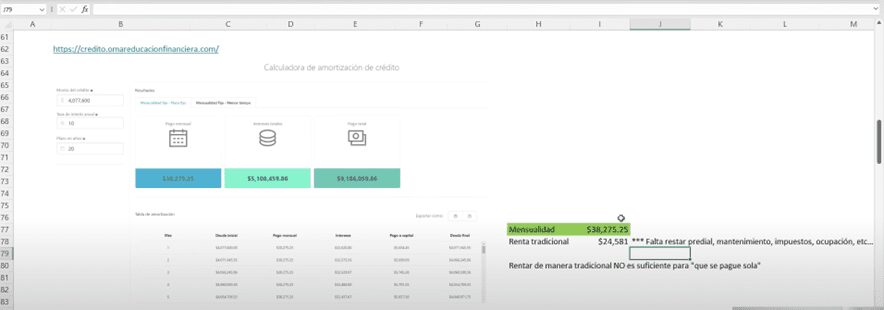

Sí yo sacara ese crédito así quedaría el cálculo.

Mi mensualidad quedaría de $38,000 pesos y estábamos viendo que lo podíamos rentar en $24,000 pesos.

Entonces definitivamente no se podría pagar sola por la vía tradicional, sería imposible a menos de que sea un enganche mucho más alto.

Supongamos que del 50%.

Poner propiedad en Airbnb

Otra manera de hacerlo es tal vez poniéndola en Airbnb, puede ser tu siguiente razonamiento.

Lo pongo en Airbnb lo rento más caro por noche y puedo llegar a cobrar más y así a lo mejor ya me da suficiente flujo para ahora sí pagar mi mensualidad.

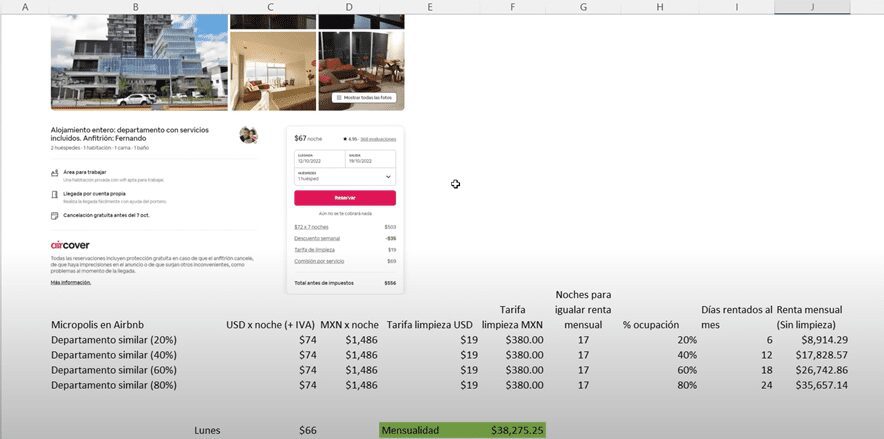

Entonces, busqué propiedades en ese mismo lugar qué se rentarán en Airbnb con características similares.

Departamentos de un cuarto ya equipados en las mismas condiciones.

Y encontré muy pocas opciones, el siguiente que te voy a mostrar tiene bastantes reseñas y se me hizo algo razonable.

Saqué los datos de la plataforma de Airbnb de cuánto cobraban por noche y lo primero que vi es que el precio depende de qué día es.

En este caso es más caro el miércoles, viernes, sábado y más barato el domingo, lunes, martes y jueves.

Entonces, saqué un promedio de toda la semana y me sale en $74 dólares por noche más el IVA.

El IVA se lo cobra la plataforma de Airbnb y te lo pasa a ti, entonces esos $74 dólares serian antes del IVA.

Que si lo convertimos a pesos aproximadamente a $20 pesos cada dólar son unos $1,500 pesos por noche.

Ahí aparte le agregan la tarifa de limpieza por tu reservación que son $19 dólares, no importa si te quedas solo un día o una semana.

Esto es importante porque en una renta tradicional tú no cobras limpieza, el inquilino que va a estar ahí por meses se encarga de limpiar.

Pero en estas estancias de Airbnb tú tienes que pagarle a alguien si no lo quieres hacer tú para que vaya y limpie la propiedad cada vez que alguien se va.

Aquí vamos a asumir que ese costo de $19 dólares o $380 pesos es nada más para la persona que va a limpiar, aquí no le ganas nada.

¿Cuántas noches rentar para cobrar lo mismo que una renta tradicional?

Aquí es donde se pone interesante, ¿cuántas noches tendría que yo rentar a este precio para cobrar lo mismo que una renta tradicional?

Hice el cálculo y me sale que son 17 noches.

Si tú lo rentas menos de 17 noches en un mes como Airbnb te saldría mejor rentarlo a largo plazo y no vas a andar batallando.

Pero también qué tal si tú en lugar de rentarlo 17 noches lo rentas 20 o 25 noches, ya tienes una diferencia ahí que puede jugar a tu favor.

Hice el ejercicio con un porcentaje de ocupación de los 30 días promedio al mes, cuántos días se podría rentar.

Sí tú por ejemplo rentas nada más 20% de todo el mes que son 6 días de los 30 tú renta total sin incluir lo de la limpieza son de $9,000 pesos.

Pero estábamos viendo que la mensualidad es de $38,000 pesos, quiere decir que tendrías que sacar casi $30,000 pesos de tu bolsa.

Pero qué tal si tienes 40% de ocupación, lo rentas 12 días al mes, ya son $17,000 pesos, todavía te falta.

Sí lo rentas con 60% de ocupación son 18 días al mes, ya lo estás rentando en $26,000 pesos y tendrías que poner $12,000 pesos de tu bolsa.

Y un punto donde ya casi te da para pagar totalmente la mensualidad es si tuvieras un 80% de ocupación.

Estarías recibiendo $35,000 pesos en rentas y sólo le agregaría $3,000 pesos de tu bolsa.

Pero siendo realistas tendrías que rentarlo 24 días del mes, la verdad es muy complicado y poco probable porque un rango más sano estaría entre el 40% y 60% de ocupación.

Aquí más que buscar cobrar una renta excesiva en un lugar donde no se puede hay que ver los números reales o promedios comparado con lo que hay y ver si eso hace sentido.

Para que no te vayas a llevar la mala experiencia de que tú le quisiste meter acabados de lujo y lo querías dar en $100 dólares la noche en lugar de $75 dólares y no lo rentas.

Esto es de manera muy resumida porque todavía falta restarle el predial, el mantenimiento, los impuestos, las deducciones, los beneficios fiscales, etc.

Ejemplo con 60% y 80% de ocupación

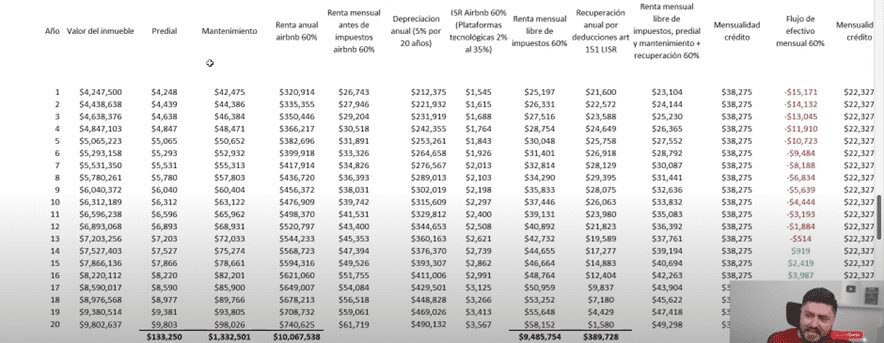

Vamos a hacerlo más a detalle tomando un 60% y 80% de ocupación.

Hagamos el cálculo a ver qué sale considerando las rentas que vas a recibir y también considerando que ese inmueble va a ir subiendo de valor con el paso del tiempo.

Aquí vamos a suponer que por lo menos sube la inflación año con año y al final ver si es un negocio rentable para ti.

En el cálculo se puede ver como el inmueble sube año con año por los 20 años, el predial también va subiendo un poco año con año y de mantenimiento le puse el 1% del valor de la propiedad.

Puede llegar a ser más pero como son departamentos nuevos la verdad no le tienes que hacer mucho.

Y vamos a usar el 60% de ocupación.

Como es un Airbnb tienes ciertos beneficios, ya no puedes tributar en el RESICO, pero lo que sí puedes hacer y estás obligado a hacerlo es declararlo por el régimen de plataformas tecnológicas.

Es decir, que tú vas a tributar diferente, aquí los impuestos son distintos y tienes que meter deducciones.

Se puede deducir el predial, el mantenimiento, lo que le metas al departamento y también aprovechar la depreciación.

Te recomiendo que esto lo cheques bien con un contador para que te asesore mejor, esto sólo es la teoría.

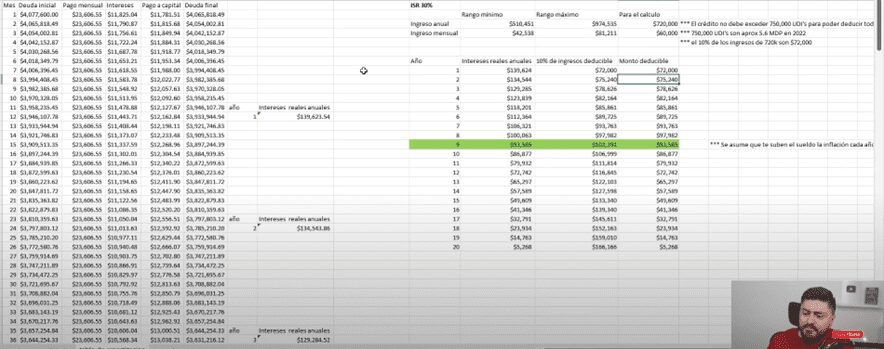

Entonces, aquí para calcular el impuesto después de todas estas deducciones tú puedes pagar del 2% al 35% de impuesto sobre la renta dependiendo de cuánto ganes.

Si ganas entre $40,000 a $80,000 pesos mensuales qué es lo que vamos a asumir en este ejemplo tú estarías pagando alrededor del 30% de ISR.

En la imagen anterior viene el cálculo del impuesto aproximado.

Le restamos a la renta el impuesto que vamos a pagar y luego tenemos ciertos beneficios.

Porque si sacamos un crédito hipotecario con base al artículo 151 de la ley del impuesto sobre la renta puedes deducir dentro de ciertos topes los intereses reales de tu crédito hipotecario.

Yo hice el cálculo relativamente sencillo dónde proyecté cuáles son los intereses reales a lo largo de los 20 años.

En el cálculo final me sale por fin una renta ya libre de $23,000 pesos el primer año con una ocupación del 60%.

Y si la mensualidad es de $38,000 pesos, quiere decir que tengo un flujo negativo de $15,000 pesos.

Desafortunadamente aquí la propiedad no se va a pagar sola, esto es asumiendo que diste el 10% de enganche.

Ahora, cómo tu mensualidad se mantiene fija tú renta va subiendo la inflación y cada vez desembolsas menos.

Hasta que llegas al año 14 donde por fin se va a empezar a pagar sola por los siguientes 6 años.

Así que quítate la idea de que dando el 10% de enganche en México se va a pagar sólo el inmueble.

Vamos a ver si ahora dando más enganche si se paga sola, vamos a suponer que damos el 50% de enganche.

Sacas el crédito bajo las mismas condiciones y tu mensualidad ahí ya sale de $22,000 pesos.

Así que como desde el primer mes como tú ya estabas recibiendo libres $23,000 pesos ya traes un flujo positivo.

Resumen

Vamos a hacer ahora el recuento, lo anterior eran sólo las rentas y el flujo de efectivo.

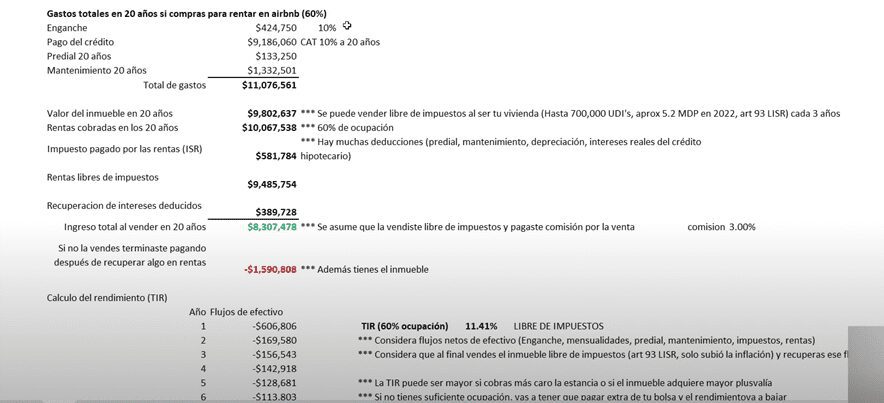

De entrada, tú diste el 10% de enganche que fueron $424,000 pesos, tu crédito a lo largo de 20 años te costó $9 millones de pesos, de predial fueron $133,000 pesos y de mantenimiento $1.3 millones de pesos.

En total de tu bolsa salieron $11 millones de pesos a lo largo de estos 20 años.

Pero ahora tienes un inmueble que vale casi $10 millones de pesos que lo puedes vender libre de impuestos bajo ciertas técnicas.

A lo largo de esos 20 años cobraste rentas y fueron alrededor de $10 millones de pesos, pagaste de impuestos $581,000 pesos y te quedaron de rentas libres $9.4 millones.

Aparte recuperaste algo de los intereses año con año que estuviste deduciendo, alrededor de unos $389,000 pesos.

Eso quiere decir que, si sumas todo lo que ganaste, tus rentas, tus deducciones y le restas todos tus gastos y le sumas el valor de la propiedad suponiendo que la vendes, te van a quedar $8.3 millones de pesos.

Tasa interna de retorno

Con todos estos números podemos calcular la tasa interna de retorno y ver cuál es el rendimiento anualizado que nos daría esta inversión.

Hice el ejercicio con la tasa de ocupación del 60% que yo creo en la más razonable.

La TIR me sale del 11.41% anual, es decir, a pesar de los altos intereses de los bancos y de que tú pusiste dinero de tu bolsillo mes con mes, aun así, terminas ganando dinero.

Y esto es porque la renta sube con la inflación más tu mensualidad ya no.

Porque tú la compraste a un precio fijo con el banco, pero el inmueble sube de valor con la inflación.

La verdad no está tan mal, es un rendimiento decente con un riesgo moderado.

Aquí el riesgo es que no se rente y tú tengas que estar pagando la mensualidad a tiempo porque si no lo haces te van a estar cobrando intereses moratorios.

Y si por alguna razón no se renta tú tienes que estar preparado para poder solventarlo de aquí a que se rente.

Tú puedes hacer los ejercicios con la propiedad que a ti te interese para que veas los números acertados.

También puede pasar que el inmueble tenga mayor plusvalía.

Yo me fui con una plusvalía baja pero la verdad es que en esa zona yo creo que puede ser mucho mayor.

Pero ni siquiera estoy considerando eso en mi análisis porque sí con una plusvalía baja hace sentido ahora con una plusvalía más alta mucho mejor.

Conclusión

Yo creo que la conclusión es que tal vez no se va a pagar sólo el inmueble, pero no quiere decir que es una mala inversión.

En el muy largo plazo puedes llegar a obtener rendimientos anualizados muy interesantes.

Si te interesa ver a detalle si ES UNA BUENA INVERSIÓN RENTAR PROPIEDADES EN AIRBNB, te invito a ver el siguiente vídeo.