Una de las SOFIPOS más grandes de México acaba de publicar sus estados financieros para el primer trimestre del 2024 y los resultados son aterradores.

Se encuentra a nada de bajar a categoría 3, poniendo en riesgo el capital no solo de los inversionistas de esa SOFIPO, sino de todos los que invertimos en alguna SOFIPO.

Analicemos a detalle esta situación de manera objetiva.

SOFIPO CAME

Hoy te voy a hablar de la SOFIPO CAME.

Hace unos meses ya te había hablado de esta SOFIPO, cuando recién bajó a categoría 2 pero en ese entonces yo me sentía tranquilo.

Para mí lo más probable era que la SOFIPO se iba a reponer porque es una SOFIPO que tiene más de 30 años en el mercado.

Pero han pasado los meses y no se han recuperado, siguen en categoría 2 y está a punto de caer a categoría 3.

Así que vamos a analizar esta información.

CAME lleva tiempo captando recursos de manera agresiva, incluso en su página aún tienen que ofrecen un rendimiento del 17% anual.

Este rendimiento es mucho ya que las SOFIPOS ya están comenzando a bajar las tasas.

Y no solo es el rendimiento, si no, que en su momento regalaban airpods, carros, tablets, y iPhones, era un gasto muy alto.

Si es una empresa muy grande con años de trabajo y buen capital esto no es problema, pero cuando esto empieza a afectar es porque inviertes mucho en publicidad y estas teniendo perdidas en tu negocio.

Sus indicadores financieros y el NICAP no son sanos y esto es lo que afecta la SOFIPO.

Es un monstruo de SOFIPO que ya lleva operando mucho tiempo, al 31 de marzo tiene 271 sucursales y más de medio millón de clientes.

¿Cómo comenzó la caída de CAME?

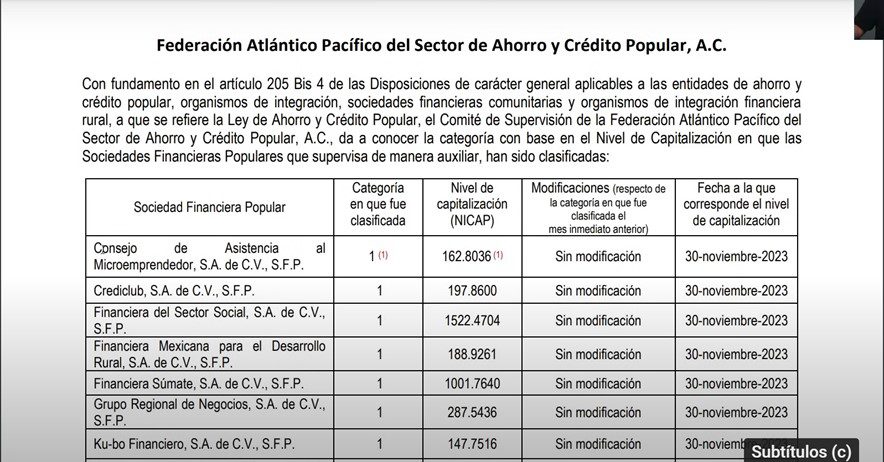

La historia comenzó en noviembre de 2023, CAME siempre tenía una nota en su NICAP.

A finales de noviembre de 2023 su NICAP era de 162%, un valor muy sano considerando que debía estar encima del 131%.

Cuando ya las SOFIPOS entran en categoría 2 debemos estar alertas, monitorearlo de cerca para ver si no va a llegar a categoría 3.

La nota que traían en su NICAP en ese tiempo era que por ciertos asuntos contables la CNBV no estaba de acuerdo con lo que ellos habían hecho.

Y que si no se ajustaban a como decía la autoridad su NICAP podría bajar.

Llega diciembre de 2023 y el NICAP era de 141% y ya le habían quitado la nota, todo se veía con normalidad en ese momento.

Pero llega enero de 2024 y su NICAP bajo a 120%, ya era categoría 2 pero en ese momento yo suponía que para el siguiente mes se iba a recuperar.

Y para sorpresa de todos en febrero de 2024 su NICAP bajo más, de 120% a 107% y recuerda que debajo del 100% ya es categoría 3.

Y cuando entré a ver sus estados financieros me di cuenta de que para marzo de 2024 su NICAP ya era de 101%.

Tal vez ya en abril o mayo baje del 100% y entre a categoría 3, lo malo de esto es que ya van a entrar medidas correctivas.

Medidas correctivas

Vamos a ver un poco las medidas correctivas qué tienen las SOFIPOS al bajar de categoría.

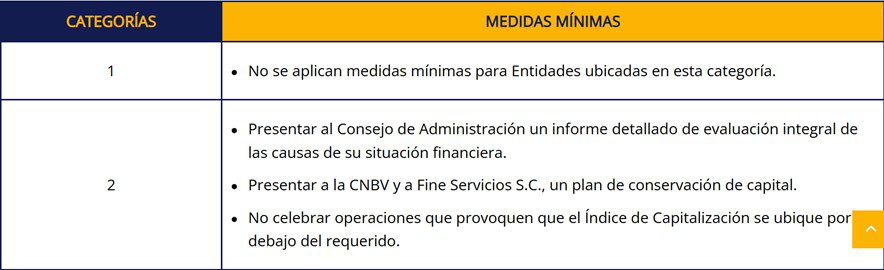

En categoría 1 no se aplican medidas preventivas ni correctivas, es en donde todas las SOFIPOS deberían de estar

Si llegan a categoría 2 deben presentar al consejo de administración un informe detallado de evaluación integral de las causas de su situación financiera.

Esto quiere decir que deben explicar qué está pasando con ellos y por qué bajaron de categoría.

Deben presentar a la comisión un plan de conservación de capital y no pueden celebrar operaciones que provocan que el índice de capitalización se ubique por debajo del requerido.

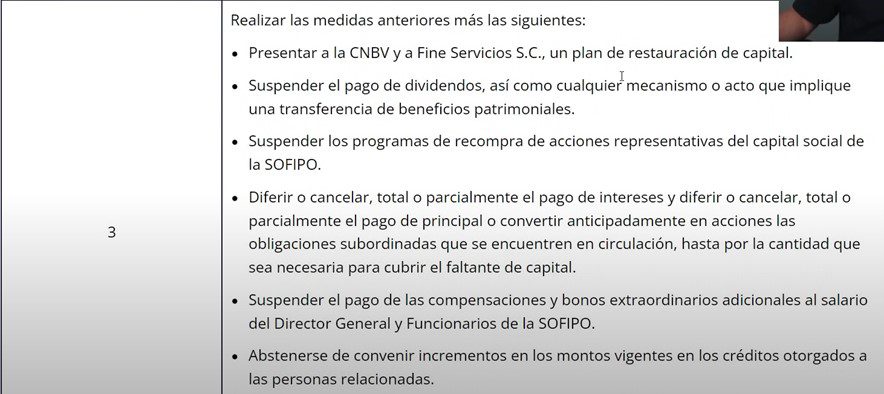

Y en categoría 3 ya se pone todo más delicado.

Deben presentar a la comisión un plan de restauración de capital, ya no solo preservar sino restaurar.

También deben suspender el pago de dividendos, suspender la recompra de acciones, diferir a cancelar total o parcialmente el pago de intereses, suspender el pago de las compensaciones y bonos extraordinarios del director general y funcionarios de la SOFIPO.

Abstenerse de dar créditos a personas relacionadas y ya deben solicitar a la comisión su autorización para llevar a cabo nuevas inversiones en activos no financieros o abrir sucursales.

Y ya si llega a categoría 4 pasa lo peor.

La comisión nacional bancaria y de valores solicita del director o gerente general y del consejo de administración.

Quiere decir que los despiden a todos y entra una nueva administración a ver si se logra recuperar la SOFIPO.

Mi objetivo con esto no es que te asustes, es que te informes y estes educado financieramente.

Que seas consciente de los riesgos y de los posibles impactos que puede tener la caída de una SOFIPO de tan grande magnitud.

Estados financieros de CAME

Ya vimos que está a punto de caer a categoría 3 pero no hemos visto sus estados financieros, así que vamos a verlos para ver qué encontramos.

Lo primero que hay que ver es su cartera vencida, si esta tiende a aumentar o es muy grande podría significar algo malo.

Y CAME tiene un 2.36% de morosidad, es muy bajo y sano, competitivo incluso con el sector bancario.

Ya que en el sector de las SOFIPOS anda alrededor del 10%.

Vamos a ver sus operaciones porque si no tienen muchos morosos entonces están perdiendo dinero por otro lado, tal vez por las operaciones.

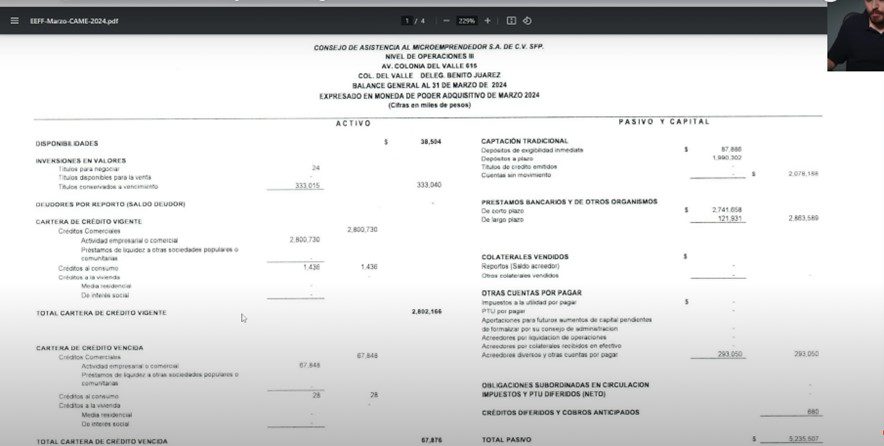

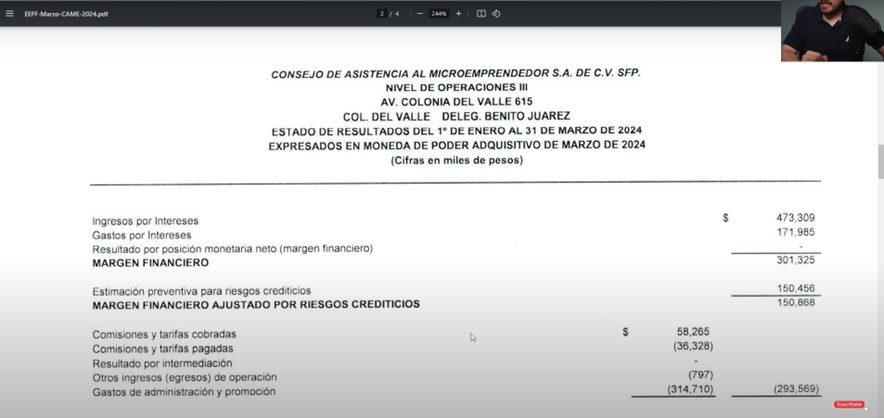

Ellos tienen ingresos por intereses, al primer trimestre de 2024 ingresaron $473 millones de pesos y de eso pagaron $171 millones en intereses y quedo un margen de $300 millones.

Pero luego se hizo un ajuste por los riesgos, quitaron $150 millones y aun les quedaron otros $150 millones.

Hasta aquí todo se ve bien pero no han pagado gastos de nómina ni gastos de marketing y podemos ver que en todos esos gastos fue una cantidad de $314 millones de pesos.

Y si sólo tenían $150 millones terminaron con una pérdida de $142 millones de pesos en 3 meses.

Tenían algo de impuestos a favor y gracias a eso quedaron con una pérdida de $46 millones.

Tal vez lo que pasa aquí es que no le están inyectando más capital y están haciendo gastos muy fuertes y es la causa de que su NICAP este bajando.

¿Qué puede hacer CAME?

Lo que puede hacer esta SOFIPO para recuperarse es ponerle más dinero o reducen esas pérdidas inmediatamente.

Para no tener pérdidas pueden recortar gastos cómo dejar de invertir tanto en marketing y lanzar tasas tan agresivas para captar clientes.

En vez de enfocarse en crecimiento se enfocan en rentabilidad sacrificando el crecimiento.

Lo ideal es que no se acaben el dinero que tienen, qué se preserve para qué la SOFIPO siga existiendo.

Ya luego si consiguen levantar más capital que sigan creciendo.

Pero tal vez sí hacen una muy fuerte aportación de capital el NICAP puede subir hasta 200%, no lo sabemos.

A mí no me gusta ser optimista me gusta ser realista y creo que si hubieran tenido el capital ya lo hubieran puesto y aumentado el NICAP.

Ya me empiezo a cuestionar si realmente no tienen más dinero y las pérdidas se los van a ir acabando.

Indicadores adicionales de CAME

Te voy a enseñar algunos indicadores adicionales que encontré en el portal de la comisión nacional bancaria y de valores de la SOFIPO CAME y el sector en general.

Sólo para que te des una idea de la magnitud de esta empresa.

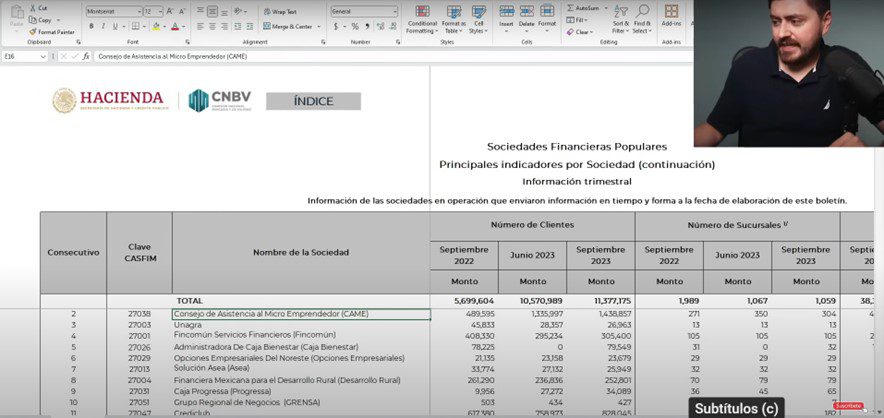

Según su sitio web la empresa tiene alrededor de 500,000 clientes y según la CNBV a septiembre de 2023 la empresa tiene 1.4 millones de clientes.

Y a septiembre de 2023 según la CNBV la SOFIPO CAME contaba con 304 sucursales y según su página a marzo de 2024 tienen 271 sucursales.

Quiere decir que ya cerraron como 30 sucursales.

Puede ser que de ahí vengan pérdidas importantes, tal vez liquidaron personal, terminaron contratos de arrendamiento de manera anticipada, hubo gastos legales, etc.

Pero no sabemos si van a cerrar más sucursales y van a seguir las pérdidas por otro tiempo.

Conclusión

No soy pesimista, solo soy objetivo, te muestro números y te explico lo que podría pasar.

Puede ser que no pase nada, que le inyecten más capital los socios y la SOFIPO se recupere y siga operando como lo ha hecho por 30 años.

Eso es lo mejor que puede pasar.

También puede pasar que el NICAP se siga deteriorando y bajé a categoría 3 pero se recupere y no afecte a las personas que ahorran.

Puede también caer a categoría 3 y de ahí caer a categoría 4 y ya no tenga manera de tener tanta solvencia porque las divisiones administrativas no han sido las mejores.

Y en ese caso entra a la autoridad y le quita la licencia y entra el seguro PROSOFIPO y cómo son muchos clientes con millones de pesos invertidos se van a tardar un buen tiempo.

Yo espero que este último paso no sea necesario, que la SOFIPO se recupere y que los inversionistas puedan estar tranquilos.

En este momento yo no pienso invertir en CAME por sus malos manejos administrativos y su caída del NICAP.

Pero vamos a tener monitoreada la SOFIPO para ver qué pasa con ella.

Si te interesa ver a detalle SOFIPO EN RIESGO de bajar a categoría 3. ALERTA, te invito a ver el siguiente video.