Existen diferentes alternativas para juntar dinero para nuestro retiro, la que la mayoría tenemos es la AFORE, aunque es poco eficiente ya que no puedes elegir en qué se invierte tu dinero.

Están los planes personales de retiro que tienen beneficios fiscales y si te dejan seleccionar tus inversiones, también están las inversiones por cuenta propia sin los beneficios fiscales de las AFORES y PPRs.

Vamos a hablar con los encargados de uno de los mejores planes para el retiro que existe en México, Actinver.

Donde no te obligan a hacer depósitos mensuales, no te quieren agregar seguros que no necesitas y son muy transparentes con las comisiones que te van a cobrar para que puedas ver si te conviene desde antes de contratarlo y no te toquen esos planes donde «tu dinero nunca crece por las comisiones confusas».

¿Qué hace Actinver?

Actinver es un grupo financiero 100% mexicano, acabamos de cumplir 27 años.

Prácticamente ya tenemos presencia a nivel nacional, somos 48 centros financieros.

Nosotros buscamos cubrir todos los rubros de nuestros clientes, entre ellos la parte de previsión social.

Qué es el que vamos a puntualizar hoy.

Actinver tiene banco, casa de bolsa y la operadora de fondos de inversión y en esta última somos la quinta más grande en México.

Si quitáramos los bancos con capital extranjero seríamos el segundo grupo financiero mexicano más importante en México.

A Actinver lo regula la Comisión Nacional Bancaria y de Valores.

¿Por qué invertir en un PPR?

En México hay un problema de pensiones y ya es tangible.

Cuando tú vas al supermercado te encuentras a gente empaquetando de la tercera edad y también en las calles se ven a muchos ancianos pidiendo apoyo.

Las pensiones en México hoy no alcanzan.

Sí hablamos en números generales somos 120 millones de mexicanos y digamos que la mitad que son 60 millones es población económicamente activa.

De esos 60 millones de personas sólo 30 millones tienen algún tema de sistema de previsión.

Es decir, tiene AFORES, seguro social, algún sistema privado de pensiones, trabajador del gobierno, etc.

Pero ese dinero es insuficiente para mantener la calidad de vida.

Entonces, el plan personal para el retiro es un ahorro voluntario en el cual tú vas acumulando el dinero necesario para vivir esta etapa de tu vida.

PPR de Actinver

Actinver tiene el PPR para darle apoyo a toda esta parte del retiro.

Para aperturarlo con Actinver se puede hacer con $10,000 pesos y no tenemos aportaciones forzosas.

Sin embargo, para que puedas tener una buena proyección y buen retiro sí es importante darlas.

El PPR de Actinver es muy adecuado o incluso moldeable para las circunstancias del cliente porque no todo el tiempo tienes ingresos o capacidad de ahorro y hay días que no te puedes ver obligado a pagar una prima o una mensualidad.

Entonces, en nuestro PPR puedes tú gestionar las aportaciones en función de tu capacidad de ahorro.

Claramente en la medida que aportes está la expectativa de retorno que recibas.

Pero nuestro plan no te condiciona a una mensualidad, no te condiciona a una cuota anual y también te da la alternativa de invertirlo en cualquier tipo de instrumento qué se adecúa a tu perfil.

El producto en sí no trae un seguro de vida, pero sí podemos dentro de las soluciones de Actinver adecuar un seguro de vida para nuestros clientes.

Beneficios fiscales

El sustento legal de los PPR y del incentivo fiscal es el artículo 151 en la fracción 5, que establece que los planes personales de retiro te ofrecen la posibilidad de deducir.

Es decir, de disminuir tu base gravable o incluso cuando presentas tu declaración señalar este monto como ahorro para el retiro.

Y el SAT te devuelve el impuesto sobre ese dinero.

La gente puede deducir hasta el 10% de su ingreso anual sin rebasar 5 veces la UMA elevada al año que actualmente vendrían siendo $175,000 pesos deducible.

La gente cuando llega a los 65 años obtiene también un beneficio fiscal que lo contempla la ley en el artículo 93 del ISR.

Tienen 2 mecanismos de retiro, el primero que es a través de un retiro único.

Es decir, puedes sacar todo su dinero a partir de los 65 años y la ley te va a exentar de impuestos lo equivalente a 90 UMAs.

Y el otro mecanismo es hacer retiros programados o retiros parciales hasta por 15 UMAs.

¿Se puede retirar el dinero antes de tiempo?

Si hay retiros anticipados y lógicamente por el beneficio fiscal va a haber una retención de impuestos del 20% sobre el monto que retire la persona.

El otro 80% lo tienes que sumar a tu ingreso gravable de este año, por lo tanto, al final del día terminas pagando el impuesto que en teoría te habían devuelto.

No es lo ideal sacarlo antes pero aquí tienes la opción de hacerlo por si lo necesitas.

En una inversión a tan largo plazo como lo es hasta los 65 años pueden pasar muchas cosas por eso es muy importante evaluar el PPR que vas a sacar.

Cuando ya se llega a los 65 años tampoco es un problema cobrar el dinero.

Todos los contratos están perfectamente documentados desde la apertura, de tal modo que cuando la persona llega a los 65 años y da instrucción de depositarle el dinero a una cuenta se hace de inmediato.

Queda disponible el dinero en función de la liquidez que tengan sus instrumentos, pero la realidad no tardamos más de 48 horas en hacerlo.

¿Qué pasa en caso de fallecimiento?

En todos los contratos de intermediación bursátil o de inversión hay un beneficiario.

Con el acta de defunción el recurso pasa a ellos, pero en términos fiscales ese es un ingreso para el beneficiario y habría una retención de impuestos.

Porque el retiro era para el beneficio de la persona fallecida no del beneficiario.

Es por eso qué en términos prácticos va a haber una carga fiscal para el beneficiario y eso es en general en cualquier PPR.

¿Cómo gana dinero Actinver?

Nosotros les damos la recomendación de inversión, por lo general los invitamos a invertir principalmente en nuestros fondos ciclos de vida.

Todos los fondos de inversión en México tienen una cuota de administración y esa cuota anual tiene un porcentaje fijo.

Ahorita estamos hablando que alrededor del 1% es la cuota de administración de nuestros fondos ciclos de vida para planes personales para el retiro.

Es un vehículo de inversión que te da la posibilidad de invertir en cualquier activo u objeto de inversión autorizado por la CNBV.

Y hay instrumentos de deuda, de renta variable incluso algunos derivados que pudieran ser interesantes para el cliente.

Rendimientos

No podemos garantizar un rendimiento futuro, pero sí podemos mirar hacia la historia y decir cuánto hemos pagado en promedio anual.

Y ahí les podría decir que nuestros fondos ciclos de vida traen un promedio anual del 11.22% en los últimos 12 años.

Yo creo que es un rendimiento muy bueno y atractivo.

Simulación

Vamos a la parte interesante del ejercicio, haremos unas pequeñas muestras de cómo sería el escenario en cualquier persona.

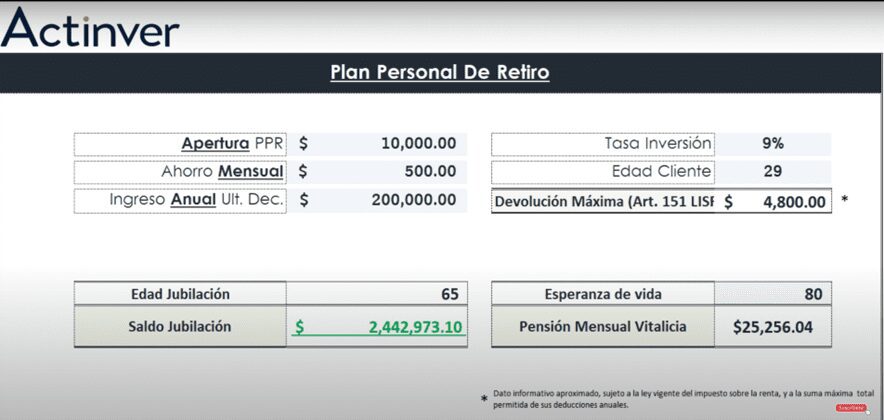

Aquí estamos mostrando una apertura inicial de $10,000 pesos con un ahorro mensual de $500 pesos.

Ojo aquí, este ahorro como ya lo comentamos no es forzoso, sin embargo, esto es para saber que es alcanzable llegar.

Y pusimos una tasa de inversión del 9%, un número conservador y este ejercicio es con una persona que tiene 29 años.

Haciendo esta simulación podemos ver que se puede llegar a un saldo por jubilación de $2,4 millones de pesos.

Es algo maravillo, este es el famoso poder del interés compuesto.

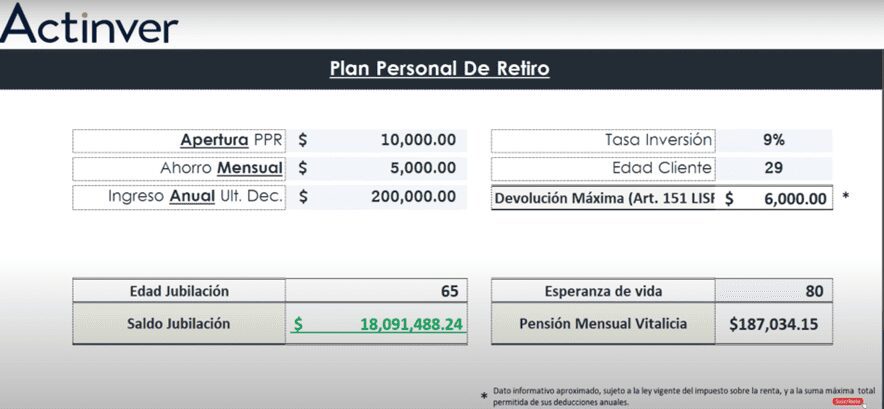

Te voy a compartir ahora otro ejemplo, pero invirtiendo $5,000 pesos mensuales.

Aquí es importante mencionar qué esta estrategia te va a estar regresando a ti cierta cantidad por el SAT.

Aquí está planeado para que esa cantidad la regreses a tu plan y realmente hagas una buena estrategia.

Por ejemplo, ahora supongamos que alguien inicia a los 18 años y va a empezar con los $10,000 pesos y aportando $500 al mes.

Podemos ver que una persona con esas condiciones $9.7 millones de pesos.

Tomando en cuenta que jamás le deposito más de $500 pesos porque tal vez cuando esa persona de 18 años tenga 30 sus aportaciones van a poder ser de $1,000 pesos.

Son números interesantes los que vimos, todo tiene que ver con hacer una planeación y no importa en qué momento de vida estemos, todo es alcanzable.

¿Qué pasa si desaparece Actinver?

Es importante que sepan que el dinero no está invertido en Actinver, el dinero esta invertido en instrumentos que emite el Gobierno Federal o en acciones de diferentes empresas.

Por tanto, si desapareciera Actinver hay un mecanismo a través de la CONDUSEF y de la CNBV para que el administrador de esos recursos pase a ser de otro.

En las AFORES si ha sucedido.

El dinero no se pierde porque otra vez se invierte en valores que emite el gobierno o en acciones de empresas.

Actinver es una empresa pública, reportamos trimestralmente nuestros estados de resultados para que la gente pueda ir validando los resultados del grupo financiero.

Y eso da mucha certeza.

¿Por qué invertir en Actinver?

En nuestra solución o plan de retiro qué le estamos ofreciendo a nuestros clientes es personalizada, flexible, sin comisiones adicionales y sin penalizaciones adicionales.

Pero sobre todo con una amplia gama de productos de inversión que se van a adecuar a tu nivel de riesgo y a tu nivel de conocimiento de finanzas.

En Actinver te asesoramos durante todo tu proceso de retiro y aun cuando llegues a los 65 se te enseña cómo administrar el dinero obtenido.

¿AFORE o PPR?

Sí ya tienes la afore por qué estás cotizando y es el régimen obligatorio está bien.

Pero sí estamos hablando del ahorro voluntario es mucho mejor el Plan Personal para el Retiro.

Y esto es porque tú lo gestionas, tú decides el nivel de riesgo y tú puedes darle un seguimiento puntual.

Y otra gran diferencia es la asesoría.

¿Cómo abrir un PPR en Actinver?

Para poder abrir un PPR en Actinver los requisitos básicos son su identificación, CURP y RFC para poder aperturar un contrato.

Dale clic a este enlace para contactar directamente a Actinver y que te hagan una simulación.

El proceso se puede comenzar a hacer de manera digital, pero para la firma del contrato si tiene que ser presencial.

Si te interesa ver a detalle cómo invierto para mi retiro SIN DEPÓSITOS FORZOSOS NI COMISIONES OCULTAS te invito a ver el siguiente video.