En este artículo vamos a hablar sobre la mejor SOFIPO para invertir en 2022.

Hay una qué te paga 11% de rendimiento al año, sin riesgo alguno.

Te voy a mostrar varias opciones, a diferentes plazos, si tú quieres invertir a un mes, a 3 meses, a 6 meses, a 9 meses o a un año.

Todo lo vas a conocer a detalle, qué tan seguro es, qué riesgos hay, qué beneficios tienen fiscalmente hablando, entre muchas otras cosas más.

¿Por qué invertir en SOFIPOS?

Ahorita los instrumentos de renta variable como pueden ser acciones, ETF´s o criptomonedas, tienen mucha volatilidad.

Sí tú tienes algunas acciones en la bolsa tal vez has notado que han bajado bastante y lo mismo con los ETF´s.

Y tal vez estés buscando una opción más segura o simplemente andas pensando dónde poner tu fondo de emergencia.

Es una inversión 100% pasiva, no consume nada de tiempo, pones tu inversión ahí una vez, te toma un par de minutos, tú inviertes a cierto plazo y lo dejas ahí.

Algunas te pagan cada mes, algunas te pagan al finalizar el plazo y listo ya no tienes que hacer nada.

Es una buena opción si quieres un flujo constante o simplemente quieres poner un ahorro ahí.

Seguro PROSOFIPO

Las SOFIPOS tienen un seguro que se llama PROSOFIPO y esté protege tu ahorro hasta por 25,000 UDIs.

Que ahorita en 2022 son alrededor de unos $183,000 pesos.

Si tú inviertes menos de esa cantidad en una SOFIPO y está quiebra o desaparece el gobierno te va a regresar tu dinero siempre y cuando sea menor a ese monto.

Ten en cuenta que esto es por SOFIPO.

Si, por ejemplo, inviertes en 2 SOFIPOS $183,000 pesos en cada una y las 2 quiebran o desaparecen, el gobierno te va a regresar tu dinero.

Otro beneficio es el beneficio fiscal y por las primeras 5 UMAs en tu saldo promedio entre todas las SOFIPOS, no vas a pagar nada de impuestos.

Es decir, si tu inviertes menos de $175,500 pesos en 2022 en SOFIPOS, no vas a pagar nada de impuestos siempre y cuando tus intereses vengan incluidos en ese monto.

Esta cantidad va cambiando cada año, va subiendo año con año.

Es un beneficio muy bueno.

Kubo Financiero

Vamos a comenzar hablando de las mejores opciones que hay, en México existen más de 30 SOFIPOS, pero no todas son tan buenas.

La primera y la que más te va a pagar ahorita se llama Kubo Financiero.

Si tú inviertes directamente en Kubo Financiero por tu cuenta las tasas van a ser mucho más bajas y ya no van a ser tan competitivas.

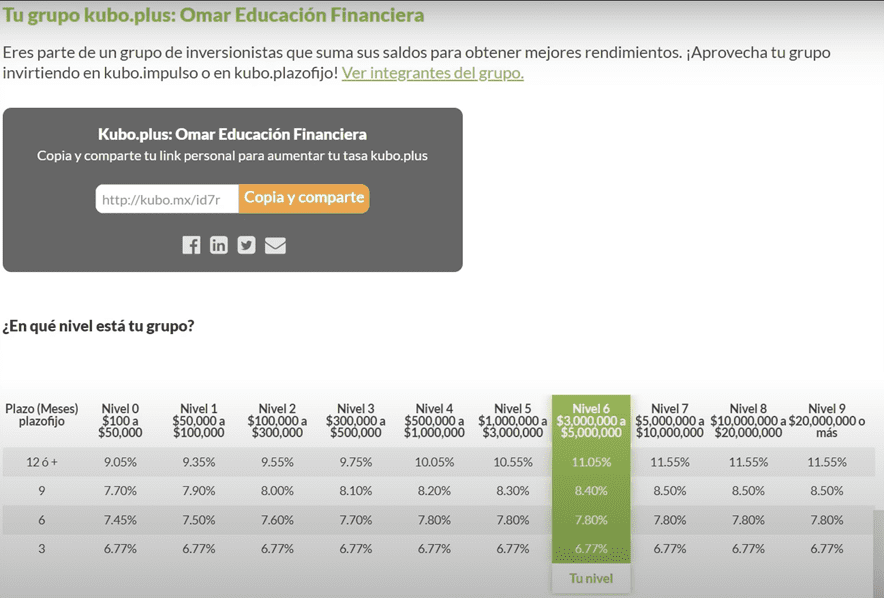

Pero si tú inviertes por medio de un grupo, yo por ejemplo tengo un grupo donde ya hay más de 7500 personas.

Tú puedes entrar a mi grupo de Kubo totalmente gratis, solo te tienes que registrar en este enlace.

O dile a tu asesor cuando te entrevisté qué quieres entrar al grupo de Omar Educación Financiera y ya con eso te meten.

Si te llegan a pedir un código le puedes poner «omarEF»

No te cuesta nada y simplemente te van a pagar más.

Si tu entras al grupo te voy a mostrar las diferentes tasas que pagan.

Si inviertes a 3 meses te pagan 6.77%, a 6 meses 7.80%, a 9 meses 8.40% y 12 meses o más 11.05%.

Es un rendimiento muy bueno de doble digito, simplemente por poner tu dinero ahí.

No hay un monto mínimo, lo puedes hacer desde $100 pesos, es muy accesible.

NICAP

Para evaluar las SOFIPOS es necesario que conozcas ciertos indicadores para medir su salud financiera.

Por eso es qué te digo que hay unas SOFIPOS que no son tan buenas y si tú inviertes ahí y la SOFIPO quiebra puedes llegar a perder tu dinero si tienes más del monto asegurado.

Y si no te vas a tardar un rato en lo que el Gobierno te regresa lo que invertiste.

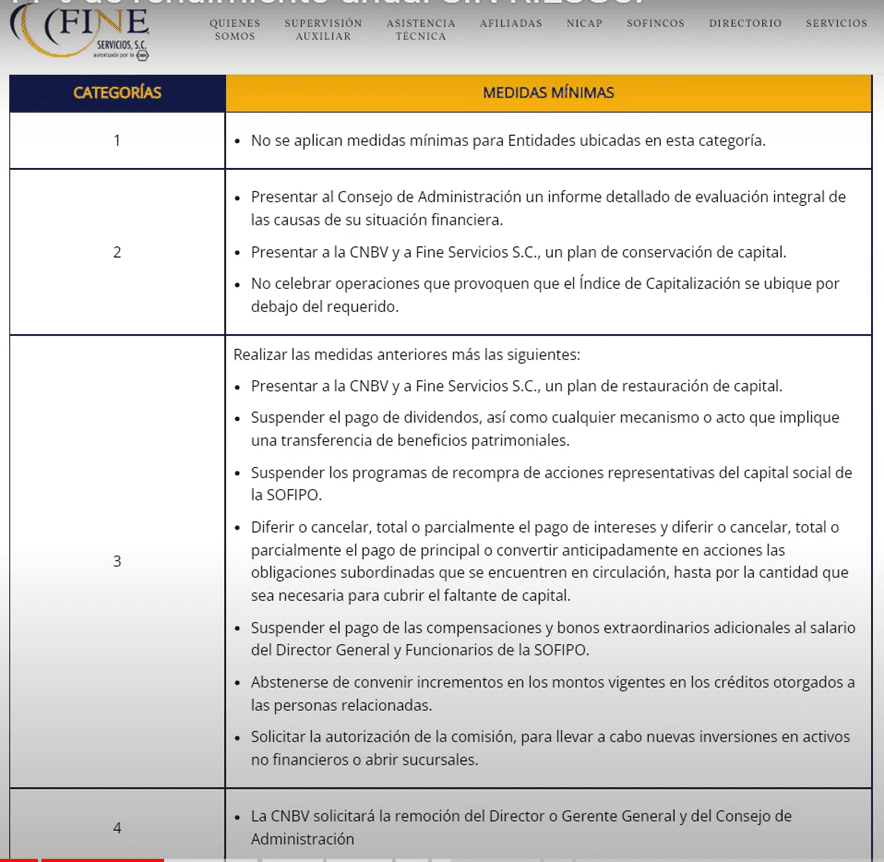

Qué mejor que evitar eso y eso lo podemos hacer fijándonos en este indicador que se llama el NICAP.

Es un porcentaje que dependiendo en qué rango se encuentre te dice qué tan bien o mal está parada financieramente la SOFIPO.

Hay cuatro categorías, la categoría 4 es cuando el porcentaje es menor a 56%, la categoría 3 es cuando el porcentaje esta entre 56% y 100%.

La categoría 2 es cuando el porcentaje está entre 100% y 131% y la categoría 1 es cuando el porcentaje es superior o igual a 131%.

Lo que nosotros queremos son puras SOFIPOS en categoría 1, mientras mayor sea este porcentaje mejor.

Te voy a mostrar una imagen de qué es lo que pasa en cada categoría.

Conforme va aumentando la categoría va habiendo ciertos llamados de atención o acciones correctivas.

Es por eso qué no queremos estar en una SOFIPO que esté cerca de la categoría 3 o 4, incluso la categoría 2 puede ser peligroso.

NICAP de Kubo

Kubo Financiero se encuentra en categoría 1, su NICAP a finales de febrero de 2022 era de 251%, algo maravilloso.

Tiene casi el doble del mínimo para ser categoría 1, está muy bien parada.

En este enlace puedes checar constantemente el NICAP de Kubo Financiero porque mes con mes lo van actualizando.

Por cierto, aquí en Kubo Financiero si quieres tener ahorro a la vista te pagan el 2%.

Financiera Sustentable (FINSUS)

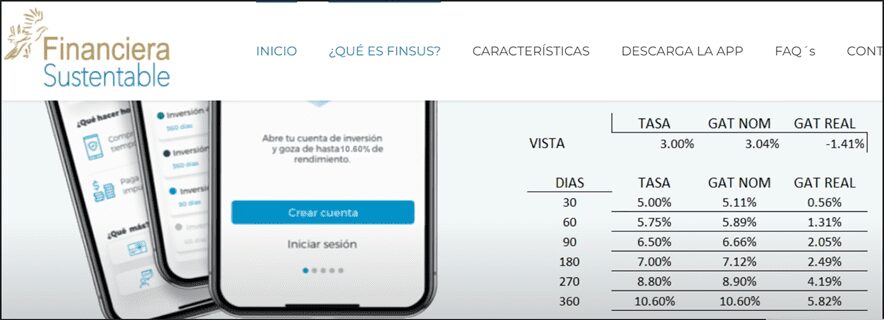

La segunda SOFIPO se llama Financiera Sustentable por medio de su aplicación FINSUS.

Esta app la puedes descargar desde tu celular para invertir.

Esa SOFIPO en saldo a la vista te ofrece un 3%, a 30 días el 5%, a 60 días 5.75%, a 90 días 6.50%, a 180 días 7%, a 270 días 8.80% y lo más atractivo es a un año que te dan el 10.60%.

Con la opción de que tengas pagos mensuales o de que sea un pago total al finalizar el plazo.

Vamos a hablar del NICAP de FINSUS que puedes consultar en este enlace..

Varios meses anduvo en categoría 2 pero ya se recuperó y ahorita anda nuevamente en categoría 1.

Con un 143%, recuerda monitorear esto constantemente.

Mientras se mantenga ahí no le veo ningún problema, es una opción viable.

Supertasas

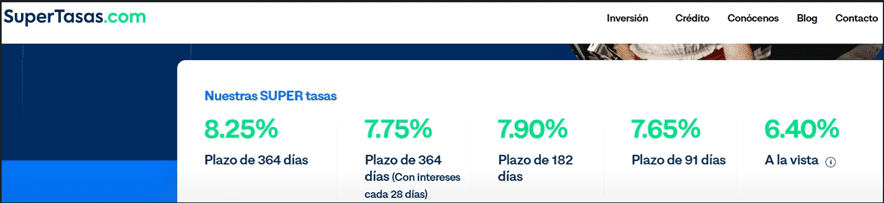

La tercera SOFIPO se llama Supertasas.

Está antes pagaba mucho mejor de lo que paga hoy en día, es por eso que en este articulo la pongo en la número 3.

Aquí lo interesante es el saldo a la vista, paga el 6.40% y va subiendo constantemente conforme las tasas suben.

Aquí te dan el doble que FINSUS y el triple que Kubo.

El saldo a la vista es que tú puedes retirar el dinero cuando quieras en días hábiles y en horarios hábiles.

Es una opción viable para tener tú fondo de emergencia.

Si inviertes a 91 días te ofrecen 7.65%, a 180 días 7.9%, a un año si quieres pagos mensuales te pagan el 7.75% y si quieres a un año, pero sin pagos mensuales te la suben a 8.25%.

La empresa se llama Crediclub y tiene un NICAP a finales de febrero de 2022 de 308%.

Es el NICAP más alto de las 3 SOFIPOS que estuvimos viendo y por eso también es la que menos paga.

Comparación

Te voy a mostrar una tabla donde comparó las 3 SOFIPOS que te mencioné y la tasa de CETES también.

Tú no deberías invertir en un lugar que te pagué menos que CETES porque mejor te vas a CETES.

A la vista, Kubo paga el 2%, FINSUS 3%, Supertasas 6.40% y Cetes el equivalente sería BONDDIA anda por un 6.25%.

Si quieres tener dinero a la vista lo pones en Cetes o en Supertasas.

Supertasas te conviene un poco más por el beneficio fiscal, ahorita la inflación es muy alta y por lo que ganes en cetes como la inflación es superior al 6.25%, no vas a pagar impuestos tampoco.

Pero el día de mañana que la inflación baje vas a pagar algo de impuestos.

Ahí haría más sentido que tuvieras tu dinero en Supertasas a la vista por el beneficio fiscal.

A un plazo de un mes, Kubo paga 6.5%, Finsus 5%, Supertasas no tiene esa opción y cetes 6.5%.

La verdad es que a un mes no le veo sentido, lo puedes poner en Kubo para aprovechar el beneficio fiscal o en cetes.

A 2 meses Kubo 6.6%, Finsus 5.75% y Supertasas y cetes no tienen algo a 2 meses, aquí gana Kubo también.

Si te vas a 3 meses Kubo 6.77%, Finsus 6.5%, Supertasas les gana con 7.65% y cetes 7.2%.

Entonces, si lo quieres invertir a 3 meses Supertasas es la que más te va a pagar.

A 6 meses Kubo 7.8%, Finsus 7%, Supertasas 7.9% y Cetes 7.74%, aquí también gana por un poco Supertasas.

A 9 meses Kubo 8.4%, Finsus 8.8% y Supertasas y Cetes no tienen a un plazo de 9 meses.

Vemos que Finsus es la que más paga a 9 meses.

Y si nos vamos a un plazo de 12 meses o más, en Kubo te dan el 11.05%, aquí te pueden dar el dinero hasta que termines el plazo o si inviertes más de $500,000 pesos tal vez te den opción de pagos mensuales.

La tasa a lo mejor te la bajan un poco o tal vez se mantenga constante, tienes que preguntar.

En Finsus te pagan después de los 12 meses 10.6% y te dan la opción de pagos mensuales y parece que ahí no te bajan la tasa.

En Supertasas a 12 meses 8.25% y si quieres pagos mensuales también te la bajan a 7.75%.

Y, por último, sí agarras cetes a un año te están pagando el 8.51%.

Recuerda que las tasas cambian, por eso debes meterte a cada página y consultar los números actualizados.

A 12 meses el que más paga por mucho es Kubo y luego le sigue Finsus.

Y si por último comparamos el NICAP, el que lo tiene mejor es Supertasas con 308%, luego le sigue Kubo Financiero con 251% y por último Finsus, muy al ras de la categoría 1 con 143%.

Conclusión

Ahí las tienes inversionista, estas son las mejores 3 SOFIPOS para invertir en 2022.

Como te repito, existen muchas, pero no todas tienen indicadores buenos.

Sí encuentras otra y quisieras evaluarla, busca el NICAP y compáralos con otras SOFIPOS.

Si son SOFIPOS muy chicas ese valor a lo mejor no sirve tanto, pero si son SOFIPOS ya grandes que tienen muchos años puede ser una buena referencia.

La verdad es que son pocas las que te ofrecen tasas similares o mejores.

Por eso ya llevo varios años mencionando estas 3 SOFIPOS, porque son muy buenas, en todas invierto.

Si te quieres unir a Supertasas, tienen una promoción si tú inviertes $20,000 pesos o más te van a regalar una tarjeta con $500 pesos, si usas este enlace.

Te invito a ver a detalle La MEJOR SOFIPO en 2022, en el siguiente vídeo.

A LA FECHA CETES ESTA A 8% A 30 DIAS Y NO TIENES LIMITANTE DE MONTO. PORLOQUE LA COMPARATIVA PERDI VIGENCAI

De hecho ya está a 9.25% porque las tasas han subido considerablemente, también hay hay SOFIPOS que pagan 12.5%.

Cual es el benficio fiscal del que hablas?

Si tienes un saldo promedio anual menor a 5 UMA’s tus rendimientos son libres de impuestos.

PREGUNTA; ¿Ese saldo es por cada una de las sofipos o en total en caso de tener en varias?

El seguro es por SOFIPO

Supertasas ciertamente tiene rendimientos muy atractivos, pero es exclusivo para mexicanos. No admiten residentes permantes con RFC/CURP. Un punto adicional para Kubo y CETES.

Es bueno saberlo