En México han quebrado varias SOFIPOS a lo largo de los años, despojando a los ahorradores de cientos de millones de pesos.

Analicemos estos casos, hablemos sobre cómo funciona el seguro de las SOFIPOS, si te puede ayudar a recuperar el dinero y qué documentación debes conocer para estar protegido.

Seguro PROSOFIPO

Te voy a mostrar la página del seguro PROSOFIPO para que veas como es que nace el seguro.

El seguro PROSOFIPO lo conocen como el “Fondo de Protección de Sociedades Financieras Populares y Protección a sus Ahorradores”.

Como parte de un sistema de unidad financiera para contribuir al ordenamiento y consolidación del sector del ahorro y crédito popular, en beneficio de la población de más escasos recursos.

Recuerda que las SOFIPOS comenzaron en zonas rurales, pero ya hoy en día están en todos lados y ya puede invertir cualquier persona.

Y lo que hace este seguro es que asegura tus depósitos sin un costo, en este caso el seguro es por 25,000 UDIs.

En caso de que la SOFIPO en la que inviertas llegue a quebrar, le quiten la licencia o llegue a desaparecer el seguro te regresaría a tu capital más tus intereses hasta el día que quebró mientras tengas menos del monto asegurado.

Y debes de asegurarte que en la SOFIPO que estés invirtiendo este regulada y este en la lista de las SOFIPOS que participan en el seguro.

El seguro en 2024 te protege por $200,000 pesos aproximadamente.

Si, por ejemplo, inviertes un millón de pesos y la SOFIPO quiebra o desaparece el seguro solo te regresaría $200,000 pesos y la diferencia la perderías.

Y ten en cuenta que este es un proceso que toma muchos años.

Lo que cubre el seguro son depósitos de dinero a la vista, depósitos de ahorro, depósitos a plazo retirables en días preestablecidos y retirables con previo aviso.

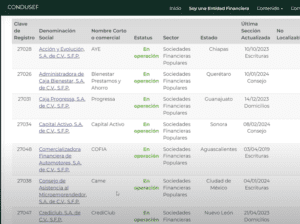

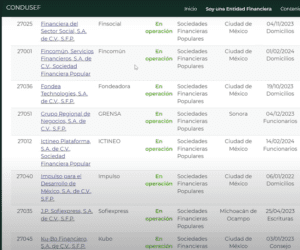

SOFIPOS reguladas

Si tu entras al SIPRES de la CONDUSEF vas a poder consultar las SOFIPOS en operación, actualmente son 37.

Si no ves el nombre de tu SOFIPO no te asustes, tal vez opera con otro nombre comercial o una razón social diferente.

Pero siempre pregúntale a tu SOFIPO que cómo aparece en el SIPRES de la CONDUSEF para que te asegures si está dentro del seguro PROSOFIPO.

Aunque no todas están en la lista del seguro, pero te voy a mostrar la lista actualizada en enero 2024 de las SOFIPOS que si participa en el seguro.

Otra manera de verificarlo es muy fácil, ingresas al sitio web de tu SOFIPO y debe tener una nota con algo relacionado al seguro.

¿De dónde sale el dinero?

Tal vez ahora te preguntes de dónde sale ese dinero o quien le aporta al seguro.

El seguro tiene ingresos por varios medios, de entrada, las mismas SOFIPOS que tienen el seguro aportan cada mes una cantidad dependiendo de su tamaño para el seguro.

Mientras más grande sea la SOFIPO más dinero va a poner.

También puede hacer aportaciones en el Gobierno Federal y en caso de que se requiera Secretaría de Hacienda y Crédito Público le entra con más dinero.

Para que el seguro sea robusto para cubrir a todos los ahorradores.

Pero, la gran mayoría viene de lo que ponen las SOFIPOS.

Te voy a mostrar una lista donde vienen probablemente las 34 SOFIPOS con el monto acumulado de cuanto han dado hasta el 2022, es el dato más reciente que tenemos.

Por ejemplo, podemos ver que en la lista aparece FINSUS.

Y dice que las aportaciones acumuladas que han hecho hasta diciembre de 2022 son de $18 millones de pesos.

Aparecen muchas SOFIPOS en esta lista, puedes analizar cada una.

Pero todas las SOFIPOS están aportando y entre todas llevan acumulado a diciembre de 2022 $706 millones de pesos al seguro.

Caso de FICREA

En noviembre de 2014 la CNBV interviene a FICREA.

La SOFIPO presentaba serios problemas regulatorios detectados durante diversas visitas de inspección por parte de la CNBV en materia financiera, operativa y de riesgos y de evaluación sobre el cumplimiento en materia de prevención de lavado de dinero.

Básicamente llego la CNBV, tomó el control de FINCREA porque estaban haciendo las cosas muy raras.

Y también intervino el seguro PROSOFIPO.

Entonces, suspendieron temporalmente las operaciones y el cierre temporal de las sucursales y oficinas de esta SOFIPO.

Para salvaguardar los intereses de los ahorradores.

Y también fueron bloqueadas las cuentas de la SOFIPO por las autoridades financieras y de justicia.

Lo que dice la ley en estos casos es que dan 180 para que el comité de fondo de protección al ahorro solicite a un auditor externo.

La realización de un estudio técnico que le permita al fondo de protección conocer y evaluar la verdadera situación financiera de la SOFIPO.

Y para el 26 de diciembre de 2014 ya publicaron el comunicado oficial del fondo de protección.

Donde dice que ya hicieron el estudio técnico presentado por el auditor externo y prácticamente dijeron que la SOFIPO ya no valía nada.

Y van a hacer la disolución y liquidación de la sociedad que permitirá realizar el pago de las obligaciones garantiza con base a un artículo que viene ahí y asignaron un liquidador.

En ese entonces el seguro era como de $130,000 pesos por persona.

De los 6,848 defraudados por la SOFIPO FICREA 6,200 ya habían solicitado el pago del seguro.

Y después de 6 meses la Comisión ya había entregado 4,589 cheques de los 6,200 y tenía aprobado otros 400 para que en total hubieran entregado 4,945.

Aquí hay una fecha límite que es de 180 días a partir de que anuncian en el diario oficial de la federación que ya no existe la SOFIPO.

Del total de ahorradores que solicitaron el pago 2,581 recuperaron por lo menos el 80% de sus depósitos y 2,175 recibieron la totalidad de sus ahorros.

¿De dónde sacaron dinero para pagar el seguro en el caso de FICREA?

Si era 6,200 personas y el seguro era de $133,000 pesos tenían que pagar un total de $829 millones de pesos.

Y en ese momento, al cierre de 2014 el seguro solo tenía alrededor de $286 millones de pesos y fue justo donde intervino el gobierno e hizo una aportación de $676 millones de pesos.

Muy probablemente era la suma que faltaba para completar todo y tal vez no quedarse sin recursos.

Y ya con eso fueron pagando a los ahorradores para qué ya para junio de 2015 la mayoría ya estuviera liquidada.

Prácticamente les pagaron a todos los que metieron su reclamación con base al seguro máximo

Pero FICREA no fue la única SOFIPO que quebró.

Hubo otras llamadas Perseverancia del Valle de Tehuacán, Proyecto Coincidir y Operadora de Recursos Reforma, esta última fue recientemente en 2020.

Y en todos estos casos el seguro ha salido a pagarle a los ahorradores el monto asegurado.

¿Cuánto dinero tiene el seguro ahorita?

Tal vez ahora te preguntas, ¿cuánto dinero tendrá el seguro ahorita? Según el dato más reciente a diciembre de 2022 te dice lo siguiente.

En este se muestra cuánto tiene el fondo de protección en diferentes cuentas, que si activos a corto plazo, activos a largo plazo, pasivos, etc.

Por ejemplo, a finales de 2022 en activos de corto plazo el seguro tenía $325 millones de pesos, pero tenía ciertos gastos a corto plazo.

Por lo cual a finales de diciembre de 2022 el seguro contaba con $278 millones de pesos.

Para el año 2022 las SOFIPOS aportaron entre todas $77 millones de pesos al seguro y para el 2021 aportaron $63 millones de pesos.

Cada año entran varios millones al seguro.

¿Y si el seguro no paga?

Ten en cuenta que al gobierno no le conviene que haya una corrida financiera en las SOFIPOS.

Es decir, que una SOFIPO quiebre y no tenga dinero el seguro para pagar, las personas se asusten y saquen el dinero de las SOFIPOS y luego otras SOFIPOS quiebren y menos tengan para pagar, ahí se haría una catástrofe.

Obviamente eso no le conviene al gobierno.

Porque las SOFIPOS desaparecerían, se perdería la confianza total en el seguro.

Así que ten por seguro que el gobierno, así como lo hizo con FICREA lo va a hacer con cualquier otra SOFIPO regulada que llegue a quebrar.

¿Cómo cobrar el seguro?

Si tu inviertes en una SOFIPO que va a quebrar o desaparecer te voy a mostrar el proceso para cobrar el seguro PROSOFIPO.

El proceso para cobrar el seguro es muy sencillo.

Lo primero que va a pasar es que la SOFIPO va a dejar de pagarte intereses y no va a regresarte tu capital.

Va a haber una alerta roja ahí y tú vas a sentir que ya te estafaron, tal vez vas a ir a la CONDUSEF a quejarte y pasaran algunos meses.

Y probablemente no logres nada porque la SOFIPO ya no tiene el dinero.

El proceso toma unos meses, vas a tener unos 6 o 8 meses donde estarás con mucha incertidumbre sobre si te regresaran tu dinero o no.

Pero ya después de unos buenos meses y que muchas personas ya fueron a quejarse a la CONDUSEF, el NICAP de la SOFIPO debió haber bajado a nivel 4 y es donde interviene la CNBV.

Y le quita la licencia a la SOFIPO.

Ahí es donde se muestran los comunicados como los que te mostraba en el caso de FICREA.

Ya que le quitaron la licencia entra el seguro PROSOFIPO y ahora sí empieza el proceso para cubrir el dinero de los ahorradores, para regresarte tu dinero hasta el monto asegurado.

Para esto el seguro PROSOFIPO te va a pedir algunos formatos, los tienes que llenar y los tienes que entregar donde te indican.

Y después de que entregas los formatos te tienes que esperar a que te depositen tu dinero.

Eso puede tardar desde un mes hasta 12 meses en el peor caso.

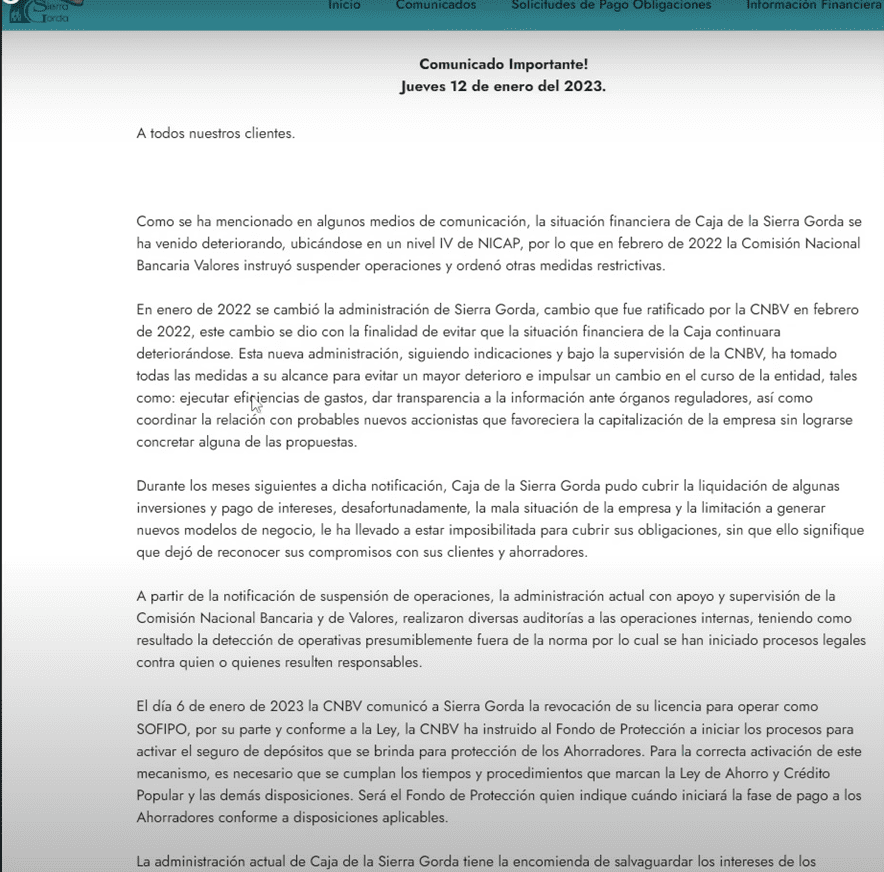

Ejemplo de Caja de la Sierra Gorda

El caso más reciente que tenemos es de la SOFIPO Caja de la Sierra Gorda.

Esta SOFIPO en enero de 2023 se metió en problemas y le quitaron la licencia y publicaron en su página el siguiente comunicado.

En este caso entro la autoridad y quito la administración actual, llegaron unos nuevos y trataron de sacarla a flote, pero no lo lograron.

Le quitaron la licencia a la SOFIPO para operar y entro el seguro.

Te voy a mostrar ahora parte de la documentación que puedes presentar para cobrar el seguro.

Puedes tener el contrato de depósito, estado de cuenta o fichas de depósito, quiere decir que si tú le transferiste todo eso lo vas a poder encontrar.

Aquí el consejo que te voy a dar es que tengas estados de cuenta de tus inversiones en SOFIPOS.

Esto cada mes te lo mandan al correo, lo puedes bajar desde la aplicación o cargar en el portal de la SOFIPO.

Para que cualquier cosa mala que pase tengas con qué respaldarte.

Tienes que llevar tu INE o un pasaporte.

Sí eres persona moral te piden un acta constitutiva de la sociedad, poder de representante legal o tu INE.

Si eres menor de edad necesitas el acta de nacimiento y una identificación oficial de tu madre, padre o tutor.

Incluso, si la persona ya falleció y tú eres la beneficiaria puedes presentar el acta de defunción, la sentencia con nombramiento de albacea o heredero y tu identificación oficial.

También debes tener en cuenta los créditos que tengas con la SOFIPO.

Por ejemplo, si tu invertiste $100,000 pesos, pero tenías un crédito de $50,000 el seguro sólo te regresa $50,000 y la deuda de $50,000 ya queda saldada.

Eso también lo debes aclarar en el contrato para cobrar el seguro.

Y ya por último pones cómo quieres que te paguen tu dinero, sí por cheque o transferencia y pones tu clave interbancaria y banco.

Por último, pones tu firma y tu nombre, muy sencillo el formato.

Ese formato lo puedes encontrar en las sucursales de la misma SOFIPO o lo ponen también en la página https://fondodeproteccion.mx.

Y ese formato lo debes llevar a las sucursales a la red de sucursales de la SOFIPO acompañada con la documentación que te indicaba anteriormente.

Y si no tienes un contrato y tampoco puedes comprobar qué pagaste algo que le depositaste a la SOFIPO si no es por una causa justificable y que no sea culpa SOFIPO, no te van a pagar.

Así que te vuelvo a aconsejar que guardes las transferencias que hagas a las SOFIPOS, puedes tomarles un screenshot y así te proteges.

El fondo de protección realizara el pago dentro de los 80 días naturales siguientes a partir de la fecha en que se haya validado la procedencia de la información recibida.

Siempre y cuando la solicitud de pago haya sido presentada dentro del plazo de 180 días naturales.

Algo muy importante, el seguro es por cada SOFIPO.

Si, por ejemplo, el seguro es de $200,000 y tu tenías invertidos $200,000 en una SOFIPO y otros $200,000 en otra SOFIPO y ambas quiebran, el seguro que va a cubrir el 100% de ambas.

Cuando lleves tu solicitud debes esperar máximo 20 días hábiles y ya te dicen si procede o no tu reclamo.

Este es el proceso para reclamar el seguro de una SOFIPO, este fue un ejemplo con la SOFIPO Caja de la Sierra Gorda, pero con cualquiera será algo muy parecido.

La siguiente SOFIPO en quebrar

Cómo has visto ya ha habido varios casos de SOFIPOS que han quebrado y tal vez te preguntes cual será la siguiente.

Actualmente a diciembre de 2023 la Sociedad Financiera Popular, Financiera Auxi tiene un NICAP negativo de -48,000.

Ya es categoría 4.

No me sorprendería si en un par de meses o semanas vemos más noticias sobre que la Comisión Nacional Bancaria y de Valores intervino.

Pero si tú estás invirtiendo en esta SOFIPO intenta salirte antes de que tengas que recurrir al seguro.

Y si no logras salir a tiempo ya vas a saber cómo cobrar el seguro.

Conclusión

Este es el proceso para cobrar el seguro, te lo acabo de mostrar detalladamente y con ejemplos con casos reales.

Ya puedes estar tranquilo de que sabes cómo funciona el seguro PROSOFIPO, pero ojalá que nunca lo tengas que usar.

Compárteme en los comentarios que SOFIPOS estas invirtiendo y si les vez algún riesgo de quebrar o desaparecer.

Si te interesa ver a detalle COMO FUNCIONA SEGURO PROSOFIPO, te invito a ver el siguiente video.

En ningún lado explican si el seguro opera como en el caso de los bancos que es por persona por institución. En el caso de las sofipos, si ya le pagó a una persona por ejemplo en el caso de ficrea le pagará en el caso de sierra gorda si es que también era cliente de esta sofipo?

Así es, es como el de los bancos pero solo por 25,000 UDIs

Pueden orientarme de la fiabilidad de go Bravo resuelve tu deuda?

No los conozco

Una pregunta, siento que es algo que parece obvio, pero no estaba seguro. Se lleva la solicitud, pero a dónde? Si no hay sucursal porque todo es digital? O lo que me salga en Google maps? Por ahora estoy bien pero quería estar ya preparado en caso de que fuese necesario

Abren módulos en las sucursales de la SOFIPO, si son digitales entonces abren módulos para recibir las solicitudes, todo eso lo gestiona la CNBV

Muchas gracias!! Saludos!

Saludos Moisés