En este articulo vamos a hablar a detalle sobre cómo alcanzar la libertad financiera.

Esta es una conferencia que impartí en la Universidad Autónoma del Estado de México, te voy a contar desde qué es la libertad financiera, como la podemos definir y qué tipo de libertades financieras existen.

También te voy a platicar si yo he logrado la libertad financiera o en qué etapa me encuentro y sobre todo cómo puedes llegar tu a ella.

Algunos consejos para que poco a poco puedas llegar a esa meta y que si trabajas sea por gusto y no por necesidad.

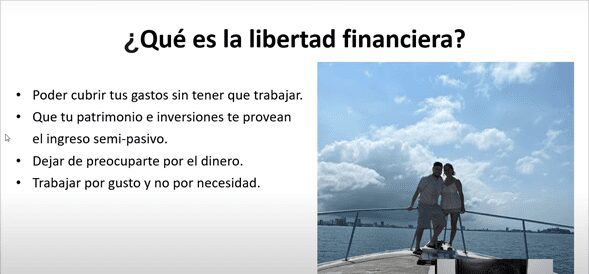

¿Qué es la libertad financiera?

De entrada, nos tenemos que preguntar qué es la libertad financiera, qué quiere decir eso.

La definición depende de cada persona, pero es muy sencillo, libertad financiera quiere decir que ya no tienes que trabajar para cubrir tus gastos.

Es muy subjetivo porque depende mucho del gasto de la persona, pero la idea es si hoy te quedaras sin empleo o negocio podrías vivir el resto de tu vida con el dinero que tienes.

Poniéndolo a trabajar con las inversiones o incluso teniéndolo ahí guardado y retirando una parte.

Esa es la libertad financiera, ser libre sin tener que trabajar.

Tus inversiones o tu patrimonio te van a proveer ese ingreso para que vivas.

Ya en el momento dónde dejas de preocuparte por el dinero o sí ya te depositaron la quincena es cuando ya realmente eres libre financieramente.

No quiere decir que no tienes que trabajar, puedes trabajar por gusto, pero ya no va a ser por necesidad.

En este ejemplo es una imagen de mi esposa y yo en Mazatlán hace poco, y me da mucha felicidad porque ese año a mí me corrieron del trabajo y yo no me di cuenta qué era libre financieramente hasta que me despidieron.

Cuando me despidieron me puse a pensar que iba a hacer ahora, me iba a regresar a México y no sabía si encontrar un nuevo trabajo o emprender algo.

Entonces, cuando me puse hacer las cuentas y vi lo que tenía acumulado con las inversiones me di cuenta de que si mi gasto fuera promedio o fuera bajo yo podría vivir eternamente del puro rendimiento sin hacer nada.

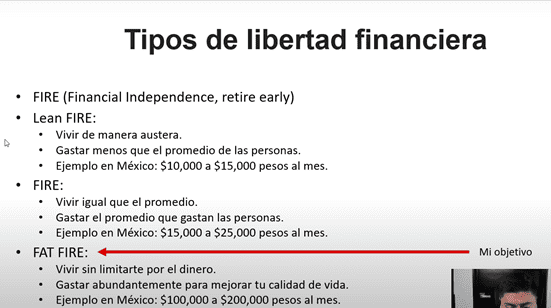

Tipos de libertad financiera

Hay varios tipos de libertad financiera.

De entrada, hay un movimiento muy famoso en Estados Unidos que se llama FIRE, este quiere decir que tengas libertad financiera y te puedas retirar antes de los 65 años que es la edad del retiro.

A los 30, 40 o 50 años según el patrimonio que tengas.

Hay diferentes tipos de FIRE, en la siguiente imagen te los muestro y te los explico.

Yo logré lo que es Lean FIRE y después lo que es FIRE normal, todavía no llego a mi objetivo que es el FAT FIRE, aun me falta mucho para llegar a eso, pero trabajo para lograrlo.

Yo podría vivir tranquilamente con un ingreso de $25,000 pesos al mes con los rendimientos de mis inversiones, pero la verdad no quiero eso.

Tengo 28 años y sería muy aburrido no hacer nada, hasta me podría deprimir.

Yo tengo el objetivo en un futuro lejano llegar a lo que es el FAT FIRE, poder gastar lo que ya gasto ahorita, pero sin hacer ya nada.

Esos son los tipos de libertad financiera y tú puedes elegir la que a ti te guste y trabajar hacía eso.

¿Cuánto dinero necesitas para lograrlo?

Vamos a hacer un ejemplo para que veas como lo puedes calcular sin importar el monto que tu desees.

Lo primero que tienes que preguntarte es con cuánto dinero quisieras vivir al mes.

Vamos a ver un ejemplo con $20,000 pesos al mes, suponer que con esa cantidad podrías vivir tranquilamente sin tener que trabajar.

Multiplicas los $20,000 por 12 para obtener tu ingreso anual, el total es lo que necesitas al año para poder vivir de tus puras inversiones.

Esa es la parte que necesitas, pero tenemos que ver cuanto puedes ganar con tus inversiones ya libres de impuestos.

En la siguiente imagen te explico el ejemplo.

Tal vez tú no quieres $20,000 al mes, y quieres $10,000, $30,000, $40,000, $50,000 o más.

Hice una tabla donde vamos a comparar diferentes rendimientos y también diferente monto mensual que nosotros quisiéramos.

Va en intervalos de $5,000 pesos y llega hasta los $200,000 pesos.

Para todos los ejemplos vamos a asumir una inflación del 4%.

En teoría, si esto sale bien nunca se te acabaría el capital y si llegas a fallecer eso hasta lo puedes heredar.

Porque solo estas tocando el puro rendimiento y no el capital.

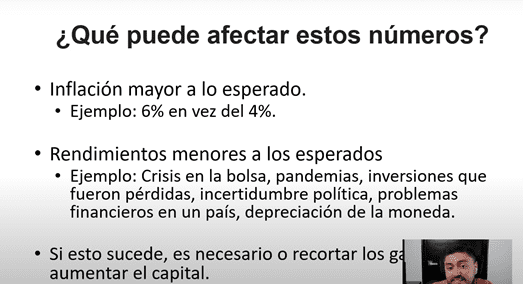

¿Qué puede afectar estos números?

Pero recuerda que no todo es color de rosa y las cosas pueden salir mal.

Tal vez la inflación es más alta de lo que esperábamos y en lugar del 4% es el 5% o 6%, eso quiere decir que vas a tener que juntar más capital.

Otro punto que te puede afectar es que hayas invertido y no te haya ido como esperabas, llego crisis a la bolsa, una pandemia, incertidumbre política, problemas financieros en un país, depreciación de la moneda, etc.

Puede pasar un sinfín de cosas que puede afectar tu rendimiento y lo peor de todo es que eso no lo puedes controlar.

¿Cómo protegerte de estos factores?

Vamos a ver la inflación.

Cómo no podemos controlar la inflación lo que puedes hacer es dejar un poco más en el portafolio, en vez de dejar el 4% tu deja el 5% o 6%.

Y si la inflación es más baja, tú en otros años vas a poder sacar un poco más de rendimiento para que te lo gastes.

Algo bien importante es que seas flexible, si no eres flexible con tu plan y luego no te dan los rendimientos para eso porque son años malos, tu capital se merma, eso es peligroso.

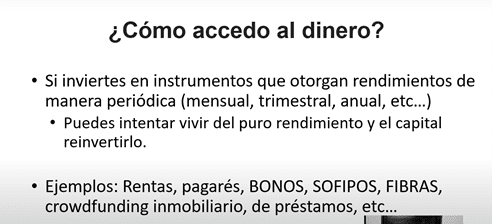

¿Cómo accedo al dinero?

Tal vez tienes la duda de cuando ya juntes el capital como lo vas a retirar.

La respuesta es que depende mucho en que inviertas, por ejemplo, si inviertes en un instrumento que te paga de manera periódica, es decir, cada mes o cada 3 meses, una vez al año, bimestral, etc., lo que puedes hacer es vivir del puro rendimiento.

Y el capital lo vas reinvirtiendo, te voy a mostrar unos ejemplos.

Tal vez tienes unas propiedades que estas rentando y piensas vivir de la pura renta, y así lo haces, tu solo pones la propiedad y cobras mensual.

Fuiste al banco y agarraste un pagaré bancario, les prestaste $3 millones de pesos y te van a pagar el 6% y con eso piensas que está bien.

Bueno, pues solo tocas los intereses, les pides que te lo depositen de manera mensual, o cada 6 meses o una vez al año y ya tú te vas ajustando.

Cuando se venza el plazo pues nada más reinviertes y así te la vas llevando.

Ahora tal vez te preguntes, si invierto en acciones, en ETF´s, en criptomonedas donde realmente no me pagan algo cada mes, cada 6 meses o cada año, ¿Cómo le hago?

Necesitas tener un mega fondo de emergencia porque de ahí vas a retirar para vivir.

El fondo de emergencia tú lo puedes hacer a tu gusto, yo te diría que mínimo de 6 a 24 meses está bien porque eso te va a dar tranquilidad por ese período.

¿Cómo llegar a ese monto?

Ahora, la pregunta del millón, ¿Cómo juntar ese monto?

A mí me encantaría darte una fórmula mágica pero no es tan fácil, pero lo que sí te puedo decir es que hay ciertas cosas que tú puedes ir haciendo que te van a acercar más a juntar ese monto.

En otra conferencia que impartí que se llama el triángulo de la riqueza te hablaba sobre el siguiente triángulo.

El triángulo de la riqueza son 3 componentes, la primera esquina o el primer pilar son los ingresos, el segundo son las inversiones y el tercero son los impuestos.

Sí tú a lo largo de tu vida te enfocas en mejorar estas 3 constantemente tú patrimonio va a ir creciendo inminentemente.

Mientras más le dediques tiempo a esto, más va a crecer tu patrimonio.

Pilar #1: Ingresos

¿Qué es lo que deberías hacer para mejorar tus ingresos?

La idea es que cada vez tengas más dinero para invertir porque mientras más dinero tengas, más rápido vas a juntar el capital necesario para retirarte.

Si tienes un empleo trata de buscar uno mejor, cuando yo tenía un empleo siempre buscaba otro que me ofreciera mejor paga, a veces me tardaba años en conseguir uno mejor.

Después, cada 2 años cambiaba de empleo con un mejor sueldo.

Es muy difícil que en el mismo empleo te suban el sueldo constantemente sobre todo en porcentajes grandes.

Ahora, a la par que tienes el empleo vas emprendiendo algo en tu tiempo libre, dedica ese tiempo a hacer un negocio que te genere ingresos.

Por ejemplo, los fines de semana puedes vender algo de comida por las noches y así generas un ingreso extra aparte de tu sueldo.

En la siguiente imagen te lo explico.

Los riesgos de un empleo

También tener un empleo no es tan seguro como parece, el día de mañana, así como me pasó a mí te pueden correr.

A mí nunca me avisaron, nunca me dijeron que en un mes me iban a correr para que me preparara.

Un día me reunieron en una cita en Zoom y simplemente me dijeron te vamos a despedir, fue de un día para otro.

Imagínate si no hubiera estado preparado y no hubiera tenido nada de ahorros me hubiera quedado desahuciado y no sé qué hubiera hecho.

Entonces, ten cuidado, si te despiden el día de mañana ¿Qué vas a hacer? Si tu respuesta es no sé qué haría, ve viendo cómo hacer un plan B.

En la siguiente imagen te voy a mostrar otros riesgos que tiene un empleo.

¿Qué hice yo?

Te voy a mostrar una imagen con cosas que yo he hecho desde los 15 años.

He tenido varios trabajos sin preparación y con preparación.

Tal vez te pueden servir como ideas u opciones para ti.

Negocios que recomiendo emprender

Sí quisieras emprender algo y no sabes por dónde comenzar te voy a dar algunas opciones.

Lo que son ventas en Amazon tienen un potencial enorme, es bien fácil acceder al mundo, mayormente al mercado de Estados Unidos, donde las personas gastan a lo loco.

En Estados Unidos el poder adquisitivo es muy grande, para una persona gastarse $100 o $200 dólares, aunque tenga el salario mínimo lo puede hacer.

Entonces, si tú vendes algo y lo mandas a Amazon de Estados Unidos lo puedes vender bien caro, así como la gente gana más, también gastan más.

A mí me ha tocado ver blusas mexicanas que en Estados Unidos valen $40 dólares y tú las ves en $100 o $200 pesos en las tiendas al mayoreo aquí en México.

Si pagas envíos y comisiones, pero con el margen que eso te da te sobra para pagar eso y más y te queda una buena ganancia.

Lo padre de las ventas en línea es que no estas limitado a tu geografía.

En la siguiente imagen te muestro más ejemplos de emprendimiento.

Pilar #2: Las inversiones

Este pilar de las inversiones también es un poco complejo, ya tengo un artículo específico sobre en que invertir.

Luego de que ya tienes el dinero ahorrado o en tu fondo de emergencia, tienes que buscar dónde lo vas a invertir.

Poner a trabajar el dinero para que eso produzca, porque acuérdate que eventualmente tú libertad financiera te la va a dar la inversión.

No el negocio o el trabajo porque eso si te consume mucho tiempo.

La inversión no quiere decir que no vas a ser absolutamente nada, tal vez vas a tener que dedicar algunos minutos u horas al mes para gestionarlas.

Por ejemplo, si inviertes en la bolsa sí le tienes que dar un poco más de seguimiento a tus inversiones para ver cómo va tu portafolio, pero ya es mínimo.

Estas son inversiones semi pasivas porque ya no te consumen mucho tiempo y tranquilamente puedes retirarte, revisarlas de repente y con eso la haces.

Inversiones en México hay muchas, en la siguiente imagen te menciono una por una.

Pilar #3: Los impuestos

El tercer pilar son los impuestos, y este es el que nunca escuchamos o no le dedicamos tiempo.

Nos ponemos a trabajar o hacer negocios y nunca nos ponemos a pensar cómo puedo de lo que me quitan de impuestos no pagar tanto legalmente.

No les hablo de evadir impuestos, pero sí hay maneras legales para que ustedes paguen menos impuestos.

Realmente los impuestos pueden jugar un factor muy importante, pero tal vez tú agarras inversiones donde los impuestos son del 10%.

Entonces, ¿Qué es lo que hace la mayoría de las personas respecto a los impuestos?

No presentan su declaración anual, andan viendo cómo no presentarlas o preguntando si es obligatorio.

Si tú haces tu declaración anual te van a regresar algo porque la inflación es muy alta.

Por ejemplo, sí este año tú inviertes en cetes y la tasa de cetes es menor a la inflación realmente no ganaste nada.

Tú poder adquisitivo se evaporo y el Gobierno te perdona eso.

Los intereses reales que ganaste pues no existen, no ganaste nada, y el gobierno te dice te voy a regresar lo que te quite.

Porque, cuando tú inviertes en cetes o en un pagaré te hacen una retención sobre lo que tú recibes, pero esa retención es sólo temporal.

Hay muchas cosas que puedes agregar a tu declaración anual para que pagues menos impuestos y te regresen algo de lo que ya te quitaron.

Vamos a ver algunos ejemplos de cosas que tú puedes aplicar para que te regresen dinero de los impuestos que ya pagaste.

El mecanismo más poderoso es el siguiente y esté lamentablemente es el que la mayoría no usa.

Y es que si tú eres empleado estás limitado a lo que te acabo de mencionar para deducciones.

Pero qué tal si tú compraste una computadora, un celular, un auto, muebles, darle mantenimiento al auto, el pago de servicios, de renta, etc.

Como empleado no puedes deducir nada de eso, pero si tú tienes un pequeño negocio puedes deducir todos los gastos que tu negocio necesite hacer para generar el ingreso.

Éstos son gastos que aun como empleados los tenemos que hacer, comprar alguna computadora, celular, carro, etc.

Pero si tienes un mini negocio puedes deducir todos estos gastos diciendo que todas las compras que hiciste las necesitaba tu negocio.

Te voy a mostrar la siguiente tabla donde se compara a un empleado con un emprendedor en cuanto a los impuestos.

Conclusiones

De todo lo que hablamos, ya viste que hay varios tipos de libertad financiera, elige cuál quisieras tener.

Tal vez comenzar con la libertad financiera austera, pero trabajar para llegar a la siguiente libertad financiera, ya sea la FIRE o la FAT FIRE.

Yo estoy muy tranquilo porque sé que si el día de mañana ya no quisiera hacer nada podría retirarme con lo que tengo, pero si empezar a reducir mis gastos, y llevarlos a unos $20,000 o $30,000 pesos al mes.

Pero no, mi siguiente meta es llegar a la libertad financiera FAT FIRE.

Te voy a dejar la última imagen con las conclusiones sobre la libertad financiera.

Si te gustó este artículo, y quisieras ver la conferencia que impartí sobre la libertad financiera completa, te invito a ver el siguiente vídeo.

Qué gran post, Omar! Muchísimas gracias!