En este artículo analizaremos las ventajas y desventajas de CETES, BONOS, BONDES D y UDIBONOS. Estos 4 instrumentos financieros puedes encontrarlos en la plataforma de Cetes Directo.

Verás cuál es la mejor opción para invertir en esta plataforma.

En el artículo anterior hablamos sobre CETES y sus detalles. Por lo que a continuación podrás ver aspectos generales que van a aplicar a cualquiera de estos 4 instrumentos financieros.

CETES: Aspectos generales de los instrumentos financieros

Impuestos

De acuerdo a la ley de ingresos de la federación en 2020, se aplica un cobro de impuestos de 1.45% al año sobre el capital. Es decir le debes restar 1.45% al año al monto que invertiste o lo proporcional al período en el que inviertas.

Seguridad

El segundo punto es que todos estos instrumentos invierten en deuda de gobierno. Por lo que están respaldados por el mismo a través de la Secretaría de Hacienda y Crédito Público (SHCP).

También están regulados por la CNBV (Comisión Nacional Bancaria y de Valores) y por la CONDUSEF. Esto es lo más seguro que vas a encontrar para invertir. No te preocupes porque no vas a perder tu dinero.

Recuerda que en cualquier inversión siempre existe un riesgo. Pero aquí es el mínimo posible. La economía de México tendría que colapsar para que perdieras tu dinero.

Venta prematura

El tercer punto es que cuando compres estos instrumentos vas a comprometer tu dinero durante un plazo de tiempo que puede ser de 28 días a 30 años.

Si por alguna razón necesitas sacar tu dinero antes de tiempo, entonces vas a tener que vender al precio de mercado que se maneje en ese momento. Si las condiciones no son favorables, es posible que tengas que vender a un mal precio que va a reducir tus rendimientos o que incluso te haría perder dinero.

A la hora de elegir el plazo no sólo te fijes en los rendimientos. También debes tener en cuenta por cuánto tiempo planeas dejar tu dinero ahí. Especialmente para luego no arrepentirte por tener que sacarlo antes de tiempo.

CETES

Son los certificados de la tesorería de la federación. Los emite el gobierno mexicano y te los venden por debajo del valor nominal de $10. La diferencia es lo que va a ser tu ganancia.

Los puedes comprar a 1, 3 y 6 meses o 1 año. Los rendimientos que te dan a febrero de 2020 andan en alrededor de 7% al año dependiendo del plazo.

Es un buen instrumento de inversión a corto plazo. Las CETES tienen como ventajas una alta liquidez. Además actualmente los rendimientos son bastante altos.

BONOS

Los BONOS o BONOS M son “bonos de Desarrollo del gobierno federal con tasa de interés fija”.

Básicamente le vas a prestar dinero al gobierno para que ellos lo inviertan en sus proyectos, Por hacer esto el gobierno te va a pagar intereses cada 6 meses a una tasa fija. Dicha tasa se determina en el momento en que adquieres el BONO.

Los puedes comprar a 3, 5, 10, 20 y 30 años.

El valor nominal de este tipo de bonos es de $100 pesos. Es decir, una vez que pase el tiempo establecido te van a regresar $100 pesos por cada bono que tengas.

El precio de mercado al 2 de octubre de 2019 anda entre $102 y $107 pesos dependiendo del plazo. Todos están por arriba del precio de $100 pesos. Por esta razón debes tener cuidado, porque si compras un bono muy por arriba de los $100 pesos tus rendimientos se pueden ver afectados.

La tasa de rendimiento de los BONOS M a febrero de 2020 andan en alrededor de 7% al año dependiendo del plazo que elijas.

No necesariamente a mayor plazo mayor rendimiento. El BONO a 5 años te da 6.72% al año, pero el de 3 años paga más ya que te da un 7.01% al año. Esto usualmente sucede cuando el gobierno quiere impulsar a la economía. Recuerda que estos porcentajes cambian constantemente por lo que cuando leas esto posiblemente ya sean diferentes.

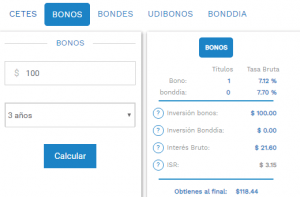

Calcular cuánto dinero generarás

Para saber exactamente cuánto dinero tendrías ingresa a la siguiente liga con la calculadora de CETES. Seleccionas la opción de BONOS, escribes la cantidad que desees invertir y el plazo. Luego automáticamente te va a salir cuanto vas a ganar, cuanto vas a pagar de impuestos y cuánto te va a quedar al final.

Tasas de interés

Si las tasas suben entonces tendrías más ventajas invirtiendo en CETES, ya que tendrías aún más dinero.

En cambio si las tasas bajan puede que te hubiera ido mejor con los BONOS.

Beneficios de los BONOS sobre CETES

Los beneficios de los BONOS sobre CETES es que te van a garantizar una tasa fija de interés al mediano o largo plazo. Por lo que puedes dormir en paz de que pase lo que pase te van a respetar esa tasa.

Si el día de mañana algo ocasiona que las tasas de interés bajen a un 2%, entonces tú ya te aseguraste ese 7% por haber comprado el BONO. Esto no lo hubieras podido hacer si tuvieras CETES ya que estos sólo se pueden comprar hasta por 1 año.

Por otro lado, si las tasas suben entonces serían más las ventajas si compraras CETES. Incluso habrías ganado aún más dinero y te vas a lamentar por haber comprado BONOS.

También es importante que tomes en cuenta que si compras bonos estás comprometiendo tu dinero por un largo periodo de tiempo.

En conclusión, si crees que la tasa de interés va a bajar y no vas a necesitar ese dinero hasta su fecha de vencimiento, entonces compra BONOS.

Si crees que la tasa va a subir o se va a quedar igual, o sabes que es probable que necesites ese dinero, es mejor que compres CETES.

BONDES D

El tercer instrumento se llama BONDES D. También son bonos de Desarrollo del gobierno federal, sólo que estos son de tasa variable. Esto quiere decir que cada 28 días te van a pagar intereses. Éstos van a variar dependiendo de la tasa ponderada de fondeo bancario o tasa objetivo.

Los BONDES D solo se ofrecen a un plazo de 5 años. Cada unidad tiene un costo un poco menor a los $10 pesos.

El rendimiento que ofrecen al 2 de octubre de 2019 es de 7.76%. Esto es un rendimiento bastante similar a CETES. La diferencia es de sólo 0.10% al año.

BONDES D contra CETES

La verdad no le encuentro ningún beneficio a los BONDES D contra CETES. Dan rendimientos similares, pero BONDES D compromete tu dinero por mucho más tiempo. Sólo los puedes adquirir a 5 años.

Por otro lado, con CETES podrías estar recibiendo algo muy parecido y disponer de tu dinero cada 28 días. De hecho, cada semana si utilizas el truco de dividir en 4 partes tu ahorro y meterlo en las 4 diferentes semanas del mes.

Mi recomendación sería que tendrás mayores ventajas comprando CETES en vez de BONDES D.

UDIBONOS

El cuarto instrumento son los UDIBONOS. Estos son iguales a los BONOS, sólo que te los van a vender en UDIs o unidades de inversión en vez de pesos. Sirven para protegerte de la inflación. Es decir, para preservar el valor de tu dinero a través del tiempo.

Lo interesante de este mecanismo es que como los vas a comprar en UDI’s, su valor en pesos va a ir cambiando con el tiempo dependiendo de la inflación. Por ejemplo, si la inflación es del 4% en un año, entonces el valor de las UDIs también va a subir 4%.

Los puedes obtener a 3, 10 y 30 años al igual que los BONOS. Tienen un costo que ronda entre los 600 y 700 pesos por unidad.

También te van a pagar una tasa fija de interés al año. Al 2 de octubre de 2019 fue del 3.20% al 3.63% según el plazo seleccionado.

Para calcular el rendimiento real de los UDIBONOS debemos sumar la tasa de interés fija más la inflación que hubo en ese año.

El beneficio de comprar UDIBONOS es que, si la inflación se descontrola y sube bastante eso no te va a afectar para nada. Aparte vas a seguir recibiendo tu rendimiento fijo.

UDIBONOS vs CETES

Actualmente CETES parece ofrecer entre sus ventajas un mejor rendimiento. Con lo que ganas de CETES puedes cubrir la inflación y todavía te va a quedar más dinero.

Si la inflación subiera bastante y las tasas de interés no suben en la misma proporción, puede ser que los UDIBONOS sean mejor opción para invertir.

Sin embargo, existe una relación directa entre la inflación y las tasas de intereses. Por lo que, si una sube es probable que la otra también.

También debes tomar en cuenta que al comprar UDIBONOS estás comprometiendo tu dinero de 3 a 30 años. Mientras que en CETES lo podrías tener cada 28 días.

Si quisieras vender tu UDIBONO antes de que se venza el plazo entonces tendrías que aceptar el precio que se ofrezca en el mercado. Si las condiciones no te favorecen vas a terminar perdiendo dinero. Esto va a reducir tus rendimientos o incluso te va a generar pérdidas.

Considerando lo dicho, yo creo que en la mayoría de los casos vas a tener más ventajas al invertir en CETES que en UDIBONOS.

Es importante que recuerdes que el análisis que estoy haciendo tiene validez con los rendimientos al 2 de octubre de 2019. Puede que en unos años esto sea completamente diferente y CETES sea la peor opción para invertir.

Conclusión

Dicho esto, yo en lo personal si hoy tuviera que escoger entre alguno de estos 4 instrumentos escogería invertir en CETES.

La verdad es que CETES ofrece entre sus ventajas una alta liquidez. Esto no tiene precio. Si no fuera suficiente, actualmente también es el instrumento que te ofrece los mayores rendimientos.

No tiene sentido comprometer tu dinero por 30 años por un rendimiento que es más bajo que el de CETES. Puedes comprometerlo por tan sólo 28 días y obtener rendimientos todavía mayores.

Lo mejor de todo es que esto lo puedes reinvertir cada 28 días de manera automática para seguir disfrutando los rendimientos.

Como recomendación, en caso de que te interesen inversiones de mayor rendimiento puedes leer mi artículo sobre invertir en franquicias o Startups.

Si deseas ampliar esta información sobre CETES, te invito a ver el siguiente video o hacer click aquí.

Muchas gracias por la información, ha sido de mucha ayuda. Pensaba invertir en udibonos, ya que la inflación esta creciendo y los intereses de los cetes está bajando, pero por la liquidez ya no estoy muy seguro. Es que la verdad, la administración del gobierno no me da confianza, y también pienso que sería bueno tener tu dinero a la mano por aquello de que pase el paquete de reformas en la que el gobierno o más bien el ejecutivo tome el control sobre el presupuesto. La verdad, es que a lo mejor estoy siendo muy fatalista. En fin, de… Read more »

Te entiendo, puedes hacerlo así para protegerte de la inflación o invertir en dólares para el mismo propósito, saludos

Hola, yo tengo ya 5 años con una aseguradora haciendo un ahorro para 20 años, osea me quedan 15. Se supone que mi ahorro está en Udis y cuando me lo tengan que pagar, será al valor que tenga en 15 años.

Mi duda aquí es que esta mejor, dejarlos ahí o mejor invertirlo en cetes?

Gracias y saludos!

Yo creo que te va mejor en CETES aunque todo depende de la inflación

Hola Omar, me surge una duda

¿Cómo podemos saber cual es la tasa de interés para el año en curso?

Y así elegir entre Udibonos o Cetes

Gracias y muy bien explicada la información

Saludos

La manera más sencilla es hacer una cuenta en cetesdirecto.com y ahí mismo lo puedes revisar actualizado.

Muchas gracias ¿Cómo ve la situación en 2022 con la reciente alza de las tasa de interés y la inflación mundial alta? CETES y BONOS andan casi en 9% y UDIBONOS en 4%

Es una buena noticia para los instrumentos de renta fija ya que te van a pagar más, no tan buena para la economía en general por la inflación.

Hola Omar, ¿en este momento crees más conveniente comprar bonos que cetes? Mi entendimiento es que no creo que la inflación se mantenga tan alta por varios años, sin embargo si por ejemplo compro bonos a 10 años mi inversión podría mantenerse con un alto rendimiento incluso con la inflación a niveles normales, ¿es esto correcto?. Saludos.

Si, cuando las tasas de interés son muy altas los BONOS te ayudan a amarrar esa tasa durante todo el plazo.

Hola buen blog. Gracias por escribirlo. Tengo una duda, entonces Cetes tiene una tasa variable? Jaja es que yo compré cetes a 28 días con %10 y reinversión automática, pero luego más tarde subió la tasa a %10.50 o algo así. ¿Entonces significa que ahora dispongo de los %10.50 o me sigo quedando con los%10? Oye y si tal no fuera el caso. Me recomiendas sacar el dinero y volverlo a invertir ya que subieron las tasas? Solo llevo 4 meses.

La tasa de CETES que te dan es fija, y cada martes actualizan las tasas para las nuevas emisiones de CETES, si tu sacaste uno al 10% entonces te van a pagar el 10% por los 28 días y luego se va a reinvertir a la nueva tasa, si en ese momento por ejemplo es del 10.5%, ahora se va a invertir al 10.5% por otros 28 días y así sucesivamente. No es necesario sacarlo y volverlo a invertir, solo espera a que venza y se renueva.

Ola Omar me gustaría saber mas a detalle sobre cómo invertir cetes, bonos, udibonos

Mira este tutorial en mi canal de YouTube.

que da mas ganancia, invertir en un fondo de inversión de deuda en un banco comercial o en cetes del gobierno

Depende del fondo, la mayoría da menos que CETES, pocos dan lo mismo o un poco más

Hola Omar:

Estaba pensando en meter una cantidad en Bonos a 30 años dentro de Cetes Directo, pero al usar la calculadora de la página, me da monto mucho menores que si pongo esa tasa en una calculadora de interes compuesto por 30 años.

250,000 a 30 años al 9.8% en la calculadora de interes compuesto me da más de 4.1M mxn, y en la de Cetes Directo me dice que recibiría 0.9M mxn

Sabes por qué la diferencia?

Saludos

La diferencia es que la calculadora de CETES no calcula interés compuesto, solo los pagos periódicos que te va dando, no la reinversión de los mismos.

Pero si se obtendria interes compuesto de los BONOS? Es decir los pagos periodicos te los mantienen dentro del mismo bono o ese pago te lo dejan en BONDDIA?

Saludos!

Te llega a BONDDIA, si lo reinviertes si se genera

Hola Omar tengo mi cuenta de emergencia en bondia, pero no todo me parece disponible, hay una buena cantidad en plus minus, eso que significa? es perdida o ganancia? otra cosa no se como ver cuanto ha generado mi cuenta, o para ver tendria que vender? y luego reinvertir? o el sistema de cetes hace eso cada semana con bondia, pudieras explicar? gracias de antemano

Si sale verde es ganancia, si sale en rojo es pérdida, lo más probable es que tengas una ganancia, puedes consultar los estados de cuenta, la reinversión en BONDDIA se hace en automático de manera diaria.

Hola Omar, gracias por la información. Una pregunta, los intereses de Bonos y Udibonos, ¿dónde se depositan? Ya veo que saliron algunos cupones de mis posiciones, pero no veo el monto reflejado en Bonddia.

Te lo depositan a tu misma cuenta de cetesdirecto a menos que excedas los 10 millones, en ese caso te los depositan a tu cuenta bancaria