¿Será una casa propia para vivir un activo o un pasivo?

En México existen 2 creencias muy populares, por un lado, algunas personas dicen que comprar una casa para habitarla es una inversión que va a asegurar «el patrimonio familiar».

Otros piensan que una casa donde vives es «un pasivo o un gasto» ya que no estás rentándola y por lo tanto no te genera ingresos.

En este articulo vamos a analizarlo con un ejemplo.

Ejemplo con una propiedad de $1.5 millones de pesos

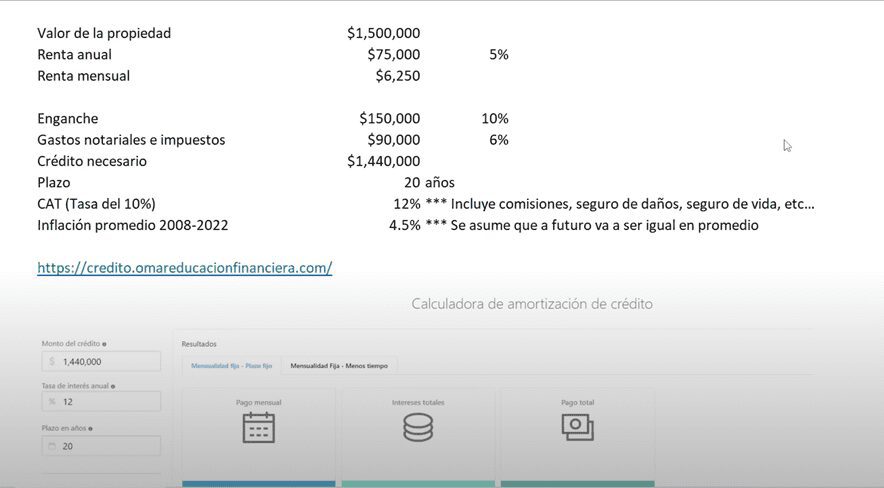

Vamos a hacer un ejemplo con una propiedad con una propiedad que vale $1.5 millones de pesos y que, si tú la rentaras al 5% de lo que vale al año, al mes serian unos $6,250 pesos.

Es una renta promedio, nada exagerado.

Si tú quisieras comprar esa casa y vas a dar lo mínimo de enganche qué es el 10% serían $150,000 pesos.

Pero eso te generaría impuestos y gastos notariales y vamos a decir que es alrededor del 6% del valor del inmueble.

En este ejemplo serían $90,000 pesos.

Por lo cual tendrías que pedir un crédito que te dé un financiamiento de $1.44 millones de pesos.

El plazo más largo y común en México es a 20 años.

Y una tasa promedio que te pueden dar es del 10% que, con las comisiones y seguros, el costo anual total va a quedar en el 12%.

Este es el CAT que vamos a usar para este ejemplo.

Y vamos a suponer que la inflación promedio en los siguientes años va a ser similar a la de la última década, alrededor de un 4.5% al año.

Esto nos va a servir para calcular el valor del inmueble.

Vamos a suponer que sólo sube la inflación y que no tiene una plusvalía exagerada y con base a eso vamos a hacer los números para ver si la casa es un activo o un pasivo.

Bajo esas condiciones simulando el crédito estarías pagando una mensualidad aproximada de $15,257 pesos.

Esta cantidad sería mes por mes durante 20 años.

Flujo de efectivo en diferentes escenarios

Vamos a analizar cómo se ve el flujo de efectivo en diferentes escenarios.

Ya viste que la mensualidad va a ser de $15,257 pesos y la renta que podrías obtener de ese inmueble seria de $6,250 pesos.

Caso 1

Vamos a ver el primer ejemplo, si tú le rentaras la propiedad a alguien y entras en el RESICO para poder pagar menos impuestos.

Y tú recibes los $6,250 pesos de renta, pero tienes que pagar el 1% de impuestos porque estas en el RESICO y la cantidad es de $63 pesos.

Y te queda la renta libre de $6,188 pesos.

Pero cómo estabas rentando la casa y tú no vivías ahí tienes que buscar algún lugar para vivir.

Y vamos a suponer que rentas una casa exactamente igual y al mismo precio.

Entonces, fíjate como aquí por no vivir en la casa saliste perdiendo porque la rentaste a lo mismo que tú pagas.

Pero luego pagaste impuestos y saliste perdiendo esa diferencia de $63 pesos.

Podemos ver en la imagen anterior como al final del ejemplo del caso uno tienes un flujo negativo de $15,320 pesos.

Caso 2

Ahora vamos a ver el caso número 2.

Qué tal que tú ni siquiera estás en el RESICO por alguna razón y ganas entre $42,000 y $81,000 pesos, metes la deducción ciega qué es la manera tradicional y vas a terminar pagando como el 20% de impuestos sobre la renta.

Entonces, de tu renta de $6,250 pesos le vas a tener que restar $1219 pesos de impuestos y libres para ti te van a quedar $5031 pesos.

Pero cómo tú estabas rentando otra casa ya que no estabas viviendo en tu casa propia vas a pagar los $6,250 pesos y vas a salir perdiendo todavía más.

Ahora tu flujo será de -$16,476 pesos durante el primer año por el crédito que estás pagando.

Caso 3

Ahora, vamos a ver el tercer escenario, aquí vamos a suponer que tu vives en tu propia casa.

Si tú vives en tu propia casa quiere decir que tú te la estás rentando a ti mismo.

Tú te estás pagando la renta porque te lo estás ahorrando al no tener que rentar otra casa y ya no la tienes que pagar.

Entonces, puedes usar ese dinero que te estás ahorrando para pagar la mensualidad de tu crédito.

Te voy a mostrar cómo es que se vería.

Efectivamente en este caso no estás cobrando nada, pero tampoco estás pagando impuestos y simplemente lo que vas a pagar sería tu crédito.

Podemos ver cómo en términos de flujo de efectivo la diferencia es muy baja entre que tú compres una casa y las rentes estando en el RESICO a que tú compres una casa, vivas ahí y te ahorres la renta.

Te saldría mejor comprar tu casa, habitarla para no pagar impuestos sobre eso y el desembolso qué tendrías que hacer sólo sería el pago del crédito.

Aquí ya podemos eliminar el primer mito que si tu casa tú la habitas es un pasivo, pero si la rentas es un activo.

Ya vimos que eso es falso, con los números puede ser muy similar o puede incluso que sea peor que tú la rentes si tú estás pagando renta en otro lado.

Simulación a lo largo del crédito

Lo que tenemos que hacer ahora es una simulación a lo largo de la vida de todo el crédito que usualmente van a ser 20 años.

Para ver realmente cuánto estuve pagando de las mensualidades de mi crédito por los 20 años.

Y van a ver ciertos gastos adicionales como el predial que se paga año con año, gastos de mantenimiento, vamos a suponer qué gastas el 1% del valor del inmueble al año en gastos de mantenimiento.

Lo que quiero hacer es sumar todos los gastos qué vas a tener, ver los ahorros que tuviste por no estar pagando renta y ver el tema de la plusvalía.

Porque el inmueble después de 20 años muy probablemente valga más de lo que vale cuando recién la compraste.

Ahí tienes la opción de venderlo y tener una ganancia interesante, pero vamos a ver si eso es suficiente para que tu casa te genera ingresos.

Un activo es algo que te genera dinero, ese dinero te lo puede generar en un día, en un mes, en un año o en 30 años.

No porque decidas comprar tu casa y vivir ahí 30 o 40 años es un pasivo.

Si bien el ingreso de la venta no lo vas a ver hasta que la vendas, el día que la vendas ahí va a estar o bien la puedes heredar.

Y el ingreso lo va a tener tu descendiente.

¿Si no se vende la casa es un pasivo?

El segundo mito es, si no la vendes si es un pasivo y eso no es cierto porque siempre tienes la opción de venderla.

Tal vez el día de mañana decides venderla y ya tienes el ingreso.

Sigue siendo un activo sólo que no lo has cobrado hasta que la vendas el tema de la plusvalía.

Sería un pasivo por ejemplo si decides vender la casa muy barata y sales perdiendo dinero con los intereses que pagaste.

Lo que tenemos que ver es sí después de toda la vida del crédito tenemos una ganancia o una pérdida.

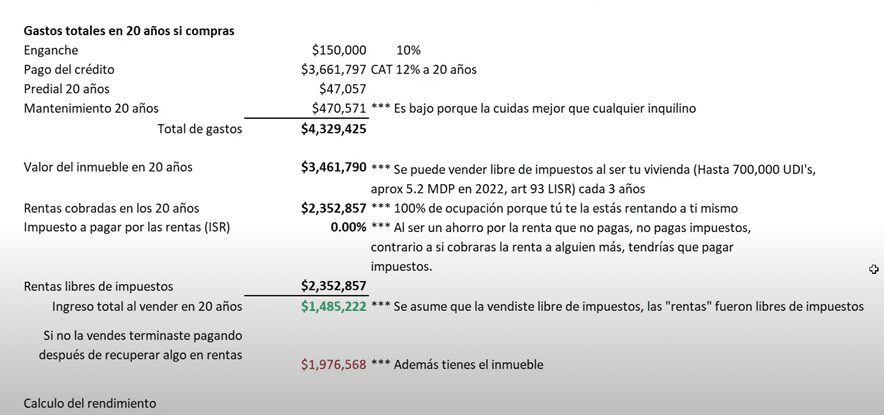

Gastos totales en 20 años si compras

En el ejercicio que pusimos de ejemplo dimos el 10% de enganche que fueron $150,000 pesos.

Luego, estuvimos pagando el crédito a lo largo de 20 años, $15,257 pesos por mes, fue un total de $3.6 millones de pesos con un CAT del 12%.

De predial durante esos 20 años pagamos aproximadamente $47,000 pesos y de mantenimiento a lo largo de esos 20 años pagamos alrededor de $470,000 pesos.

Sumando todos estos gastos da un total de $4.3 millones de pesos.

Pero el inmueble con el paso del tiempo fue subiendo.

Podemos ver cómo inicio en $1.5 millones de pesos, pero fue subiendo 4.5% al año, la pura inflación, algo muy conservador.

Ya después de los 20 años vale $3.4 millones de pesos.

Sin embargo, todavía no es suficiente porque gastamos $4.3 millones de pesos en total y vale $3.4 millones de pesos.

Pero aquí hay otro concepto interesante.

Si tú vives en tu casa por 20 años, no pagaste renta por ese tiempo porque ahí vivías.

Y, si bien tú no estabas cobrando renta porque no se la rentabas a nadie por lo menos te estabas ahorrando el dinero qué tendrías que pagar al rentar otra casa.

Entonces, ese ahorro que tuviste a lo largo de los 20 años, asumiendo que cada año subía la inflación la renta fue de $2.3 millones de pesos.

Y ahora sí, cuando calculamos el ingreso total después de 20 años asumiendo que decides venderla, quedaría de la siguiente manera.

Podemos ver que gastamos $4.3 millones de pesos, el inmueble ya vale $3.4 millones y aparte te ahorraste $2.3 millones porque te la estabas retando a ti mismo.

Entonces saliste ganando $1.48 millones de pesos.

Beneficio fiscal

Ahora puedes pensar que si la vendes vas a pagar impuestos, pero eso no es cierto.

Porque hay un beneficio fiscal en el artículo 93 de la ley del impuesto sobre la renta, que dice que cada 3 años aproximadamente puedes vender tu vivienda (donde tú vivas) y sí vale menos de 700,000 UDIs qué ahorita en 2022 son $5.2 millones de pesos va a estar exenta de impuestos.

Tal vez sólo le vas a pagar algo al bróker que la vende, pero igual saldrías con números positivos.

En este caso, tú casa sería un activo.

Y si no la vendes, de perdido recuperaste $2 millones en rentas y saliste pagando soló $2 millones de tu bolsillo, pero todavía tienes el inmueble.

Recuerda que la puedes vender en el momento que tú quieras y te va a generar el ingreso si así lo deseas.

Tasa interna de retorno

Para saber si realmente tenemos un rendimiento positivo o negativo y saber si nuestra casa propia es un activo o un pasivo lo que vamos a hacer es calcular la TIR.

La tasa interna de retorno.

Para considerar los flujos de efectivo y cómo se han comportado a lo largo de los años.

Porque acuérdate que cuando empezamos tuvimos que pagar el enganche, luego estuvimos pagando las mensualidades del crédito, el predial y el mantenimiento a lo largo de 20 años.

Y tuvimos un ahorro por la renta que no estuvimos pagando.

Te voy a mostrar una imagen de cómo se ve esto en temas de flujo de efectivo.

Podemos ver que todos los años sales “perdiendo” porque estás poniendo para los intereses, para el banco, para la mensualidad y está saliendo dinero de tu bolsillo.

Pero al final terminas con el inmueble que ya es tuyo, ya no es del banco, y supongamos que decides venderla.

Y haciendo el cálculo con todos estos flujos de efectivo donde al final te llega el ingreso fuerte y el libro de impuestos calculamos la tasa interna de retorno.

Y nos sale de 4.67 y la inflación era del 4.5%.

Este número es como tu rendimiento anualizado, es lo que tú estuviste ganando año con año, después de esa operación sí saliste ganando, aunque fue a muy largo plazo.

Y saliste ganando incluso por encima de la inflación.

En este caso tu casa propia te generó dinero, lo cual quiere decir qué es un activo por qué te generó ingresos.

Conclusión

Ya vimos que no necesariamente una casa propia es un pasivo, se puede convertir en un activo y tú logras obtener un rendimiento positivo.

La verdad es que un rendimiento del 4.67% como en este ejemplo es muy poco, tal vez ganes más en cetes.

Sin embargo, sigue siendo un rendimiento positivo.

Lo bueno de los inmuebles es que por lo menos suben con la inflación, pero imagina, qué compras una casa en una periferia de la ciudad porque es para lo que te alcanzaba y en 20 años a lo mejor ya es el centro de la ciudad.

Y la plusvalía en este caso probablemente sea mayor a la inflación.

Ahí tendrías todavía un rendimiento más elevado, como fue mi caso.

Por otro lado, tal vez compraste una casa en la periferia, pero resulta que la ciudad nunca crece para allá y no construye nada y en 20 años está todo vacío.

A lo mejor no va a haber plusvalía ahí y ahí sí podría ser un pasivo.

Porque probablemente con todo lo que pagaste de intereses no te va a salir ni con el ahorro de la renta para cubrir todos los gastos que hiciste.

Yo creo que no es correcto la lógica de decir que si la casa no se vende es un pasivo porque siempre la vas a poder vender.

En 30 o 35 años pueden pasar muchas cosas y si es tu casa vas a tener la opción de venderla.

Ya por último inversionista te quiero invitar a un curso gratuito que voy a estar impartiendo sobre la bolsa de valores a finales del mes de octubre.

En este enlace te puedes registrar yo te aviso por medio de tu correo electrónico cuándo será exactamente y cómo te puedes conectar.

Para que aprendas a aprovechar las posibles oportunidades que estamos viendo dada la caída en la bolsa.

Si te interesa ver a detalle si comprar una casa para vivir en ella. ¿Es una inversión o un gasto?, te invito a ver el siguiente vídeo.