¿Estás interesado en comprar tu primera casa y quisieras pagar lo menos posible?

En este artículo te voy a revelar algunos consejos qué te van a ahorrar miles de pesos.

Pueden ser miles, cientos o millones de pesos si pones en práctica lo que te voy a decir.

No vamos a hablar sobre si es mejor rentar o comprar casa.

Vamos a asumir que vas a comprar una casa o un departamento para rentarlo y vamos a ver cómo puedes pagar lo menos posible.

Capacidad de pago

El primer punto es que conozcas tu capacidad de pago.

Muy probablemente vas a necesitar un crédito hipotecario porque es muy difícil comprar una propiedad de contado.

Entonces, tienes que asegurarte que la mensualidad de ese crédito hipotecario sea menor al 35% de tu ingreso mensual.

Una manera muy rápida de calcularlo es dividir tu ingreso mensual entre 3, es un 33% algo muy cercano.

Por ejemplo, imagina que ganas $21,000 pesos al mes.

Divides eso entre 3 y tu mensualidad no debería ser mayor a $7,000 pesos, ya tienes un buen punto de referencia.

Comparar

El segundo punto que debes tomar en cuenta para ahorrarte miles en la compra de tu casa es buscar una propiedad que se venda por debajo de su valor de mercado.

Hay varias maneras para calcular el valor de una propiedad de manera sencilla.

La primera es simplemente que lo compares con otras casas similares, puedes entrar a sitios como inmuebles24 y ahí puedes buscar propiedades parecidas a la que quieres comprar en la misma zona.

Yo te recomendaría que mínimo buscaras unas 3, de preferencia más ya que mientras más información tengas mejor.

Entonces lo que vas a hacer con estas propiedades es dividir el precio de la casa entre el número de metros cuadrados que tiene de terreno.

También vas a dividir el precio de la casa entre el número de metros cuadrados que tiene de construcción.

Vamos a poner un ejemplo, tal vez estás viendo una casa que vale un millón de pesos y tiene 100 metros cuadrados de terreno y 200 metros cuadrados de construcción.

Entonces, divides un millón entre 100 de terreno y te va a dar el valor por metro cuadrado de terreno de $10,000 pesos.

Haces lo mismo con los metros cuadrados de construcción y te va a dar un valor de $5,000 pesos por metro cuadrado de construcción.

Vas a hacer lo mismo con todas las otras propiedades.

Vas a sacar un promedio para que sepas cuánto vale en promedio un metro cuadrado de terreno y un metro cuadrado de construcción.

Y ahora lo vas a comparar con la propiedad que tú quieres comprar.

Imagínate, que la que tú estabas viendo también vale un millón de pesos, pero esta tiene 150 m² de terreno y 250 m² de construcción.

Si calculas el valor por metro cuadrado de terreno de la propiedad que te interesa, te va a salir $6,666 pesos.

Pero el promedio del valor del metro cuadrado del terreno en las otras propiedades que estuvimos viendo en el ejemplo era de $10,000 pesos.

Ya tienes un descuento del 33% utilizando el método de los metros cuadrados del terreno.

Hacemos lo mismo con los de la construcción, calculamos un millón entre 250 y nos va a dar $4,000 pesos por metro cuadrado de construcción.

El promedio del ejemplo era de $5,000, ahí tienes un 20% de descuento.

Tal vez cuando hagas el ejercicio no encuentres descuentos tan abundantes, pueden ser del 3%, 5% o 10%.

Sí te sale que está más caro el valor del metro cuadrado de terreno y construcción que el promedio de las casas que viste, probablemente la casa te la están vendiendo demasiada cara.

Método para calcular el valor de una propiedad

Hay otro método para calcular el valor de una propiedad de manera sencilla y éste es por las rentas que puede generar.

Lo que vas a hacer aquí es buscar propiedades similares en la misma zona que se estén rentando.

Vas a multiplicar esa renta mensual por 12 y luego vas a multiplicar ese resultado por 20, qué es lo mismo que si lo dividieras entre 5%.

Viene siendo una renta promedio anual del 5% o tal vez puedes usar 4% si así lo deseas.

La idea es que con esto te va a dar el valor de una casa.

Ejemplo

Imagínate una casa de un millón de pesos que se renta a $5,000 pesos mensuales y tu multiplicas 5000 x 12 x 20 te va a dar como resultado $1,200,000 pesos.

Y la casa te la están vendiendo a un millón de pesos, eso quiere decir que te están haciendo un descuento de alrededor del 16%.

Ahora ya sabes cómo encontrar propiedades por debajo de su valor de mercado.

Financiamiento

El siguiente paso sería que encuentres financiamiento a una buena tasa de interés, preferentemente lo que tienes que ver es el CAT.

Tiene que ser un CAT lo más bajo posible porque quiere decir que vas a estar pagando menos intereses, menos comisiones y menos gastos que van a salir de tu bolsillo.

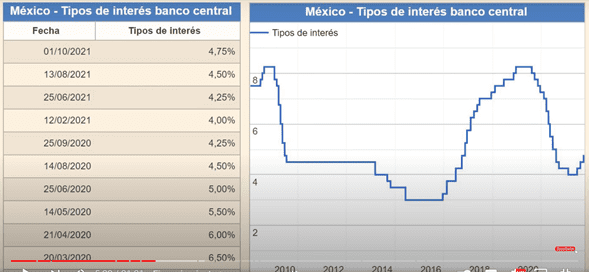

Entonces, para saber si estamos en un buen momento para adquirir un crédito hipotecario puedes comparar la tasa de referencia del Banco de México con años anteriores.

Los créditos por lo general suben o bajan conforme esta tasa lo vaya haciendo.

Vamos a ver un ejemplo en la siguiente imagen.

Como puedes ver en la tabla, se ven datos históricos desde 2009 a la fecha, y la tasa de interés de referencia a estado oscilando entre 3% y 8%.

Se puede ver como en 2018 y 2019 la tasa andaba por el 8%, esa solo es la de referencia no es la que te va a dar el banco.

Por ejemplo, ahorita la tasa de referencia anda alrededor del 4.75% pero la tasa de interés que tal vez te va a cobrar el Banco es del 9%.

A todo eso falta agregarle las comisiones y seguros que siempre cobran los bancos.

Personalmente creo que ahorita es un buen momento para sacar un crédito hipotecario antes de que suba la tasa de referencia.

Comparar bancos

Ahora que sabemos que las tasas están relativamente bajas tenemos que encontrar un banco que nos dé una buena oferta.

Puedes ir al que tú quieras, Bancomer, Banorte, HSBC, Banamex, Santander, etc.

Yo te recomiendo que vayas a muchos bancos y veas que ofrecen en su producto de crédito hipotecario.

Otra manera de hacerlo es ir directamente a un bróker de créditos hipotecarios para que ellos lo hagan por ti.

No te cobran nada porque el banco les paga una comisión directamente por referirles clientes.

El bróker solo te pide información de tus ingresos, de la propiedad que estás buscando, etc y ellos checan con diferentes bancos y te dan la mejor oferta para ti.

Simulador de crédito y CAT

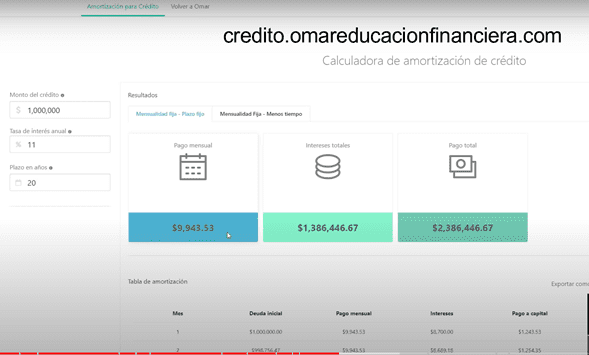

Vamos a ejemplificar por qué es tan importante el Costo Anual Total (CAT) y por qué hago tanto énfasis en que tienes que fijarte que te den un CAT bajo.

Vamos a ver un ejemplo que hice en mi simulador de crédito gratuito.

Aquí tú puedes simular cómo van a quedar las condiciones con base a lo que te ofrece el banco.

Imagínate qué tú quieres que te presten un millón de pesos, lo pones en el primer espacio, luego vas a poner la tasa de interés anual (CAT) en este ejemplo vamos a asumir un 11%.

Y por último el plazo en años del crédito que por lo general es a 20 años.

Con base a eso en el simulador de crédito te va a salir una tabla de amortización, es muy sencillo.

Te sale cual sería aproximadamente tu pago mensual, puede variar un poco por las decimales pero el valor es muy cercano.

En el segundo cuadro te aparecen los intereses que vas a estar pagando a lo largo del crédito, en este ejemplo es $1,386,446.67.

Esto quiere decir que en total habrías pagado $2,386,446.67.

La realidad es que los intereses son altos, te van a estar comiendo vivo sobre todo al principio. Por eso mientras menor el CAT, menos interés pagarás.

¿Qué pasa si liquidas la deuda antes?

Muchos se preguntan qué pasa si liquidan la deuda antes para evitar pagar tantos intereses.

El mismo simulador de crédito tiene una función que te calcula el ahorro potencial.

En este ejemplo estamos viendo que la mensualidad es de $9,900, pero qué tal si tú dices que en lugar de los $9,900 vas a dar otros $2,000 pesos extra cada mes.

Ese dinero extra tiene que abonarse cada mes durante todo el crédito, no puede ser un mes sí y un mes no.

Te voy a mostrar la tabla de cómo quedaría.

La tabla dice que los intereses totales que vas a pagar con estos $2,000 pesos extra van a ser $797,293.96.

Quiere decir que vas a tener un ahorro de $589,000 pesos.

Y tú pago total sería de $1.8 millones de pesos contra el otro caso que era de $2.4 millones de pesos, es un ahorro muy importante.

Las aportaciones extras a capital son muy poderosas, en este ejemplo podemos ver que nos vamos a ahorrar 88 mensualidades.

En total solo pagarías 152 mensualidades que si lo divides entre 12 da 12 años y medio.

Quiere decir que tu crédito que era de 20 años, al final lo acabarías de pagar en 12 años y medio.

Consejos finales

Te voy a dar algunos consejos finales para que te puedas ahorrar mucho dinero en la compra de tu casa.

Mi primer consejo es que por lo menos trates de ver 20 propiedades diferentes.

Muchas veces queremos comprar la primera opción que vemos sin ver más y sin saber cuánto nos pudimos ahorrar.

Ahora, cuando te guste una trata de hacer una oferta menor a lo que piden por la casa y asegúrate que sea una oferta hasta ofensiva, para que puedan llegar a un punto intermedio.

Esto funciona muy bien si sobre todo llevan ya mucho tiempo vendiendo la casa.

También haz lo mismo con el banco, busca que te mejoren las condiciones del crédito.

De entrada, pide que te den 0% de comisión por apertura.

También puedes pedir el avalúo gratis, que te regalen alguna promoción que tengan, que te mejoren la tasa de interés, que te bajen un poco el CAT, etc.

Ve a varios bancos a negociar mejores condiciones, lleva las hojas que te han dado otros bancos y hazle saber qué quieres ver que te ofrecen ellos también.

Asegúrate de preguntar antes de aceptar cualquier crédito hipotecario si puedes dar abonos a capital sin penalización.

El ejercicio anterior que hicimos en el simulador asumía que no te cobraban nada por dar abonos a capital.

Otro consejo es que siempre pagues tu crédito a tiempo.

Esto es obligatorio mencionarlo, si te llegas a atrasar en la mensualidad de varios pagos tú vas a ir generando intereses extras aparte de los que ya tenías.

Y ahora sí, vas a tener intereses sobre intereses y eso te va a comer vivo.

Sí tú crees que vas a estar batallando con el pago mejor no saques la propiedad.

Siempre a la hora de comparar el costo financiero recuerda utilizar el costo anual total.

No uses la tasa de interés porque son muy engañosas como ya vimos.

Toma en cuenta que al comprar una propiedad aparte del enganche tienes que pagar gastos notariales e impuestos.

El impuesto se llama “impuesto sobre adquisición de inmuebles” conocido como ISAI y puede ser del 2% al 4% del valor de la propiedad.

Además de eso, están los gastos notariales que andan aproximadamente en el 2%.

En total tendrías que pagar un 6% o 7% extra del valor de la propiedad ya entre impuestos y gastos notariales.

En este vídeo puedes ver la información completa sobre cómo te puedes ahorrar miles de pesos en la compra de tu casa.

Hola Omar. Si fueses a comprar esa casa en este momento, cuál es el banco que eligirías para el crédito hipotecario? Gracias.

El que te ofrezca el menor CAT

Gracias.