Hace unos días, el banco ABC Capital que opera bajo la marca de Ualá, lanzó al mercado una tarjeta de débito que paga el 15% anual con pagos diarios sobre el saldo que tienes en esa cuenta, y que puedes retirar en cualquier momento sin comisiones ni penalización.

Al ser un banco tiene un seguro de más de 3 millones de pesos. ¿Será está la mejor opción para invertir nuestro dinero?

Vamos a revisarlo y compararlo con otras alternativas en el mercado.

Aumento de tasa en la cuenta de débito de Ualá

Hace como un mes este banco llamado ABC Capital lanzo una opción donde podías tener tu tarjeta de débito e invertir al 12% a la vista.

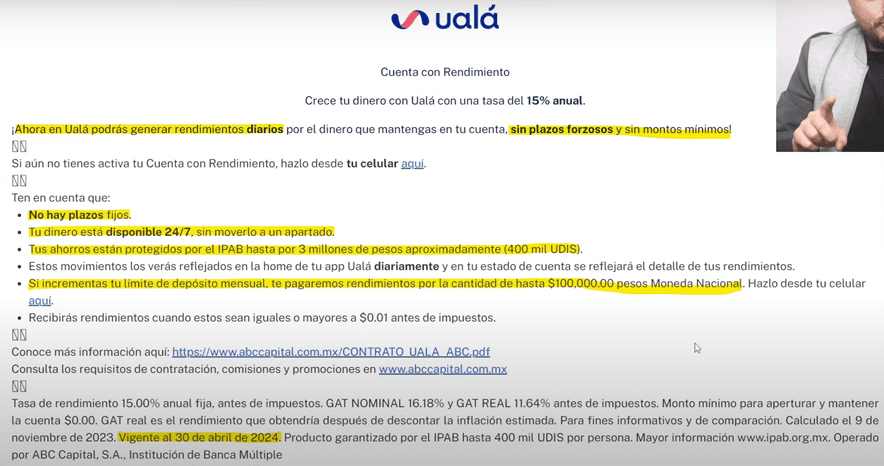

Hace como 10 días la subieron y ahora te pagan el 15% sobre el saldo que tienes en tu cuenta de débito.

Lo puedes retirar cuando sea y el rendimiento te lo van pagando a diario.

Es el primer banco en México que paga estas tasas en saldo a la vista, en lo que tienes en la tarjeta de débito.

SOFIPOS que pagan 15%

Todo comenzó cuando hace no mucho tiempo la aplicación de Story que es una SOFIPO lanzó el marketing de su producto de inversión.

Donde decían que iban a pagar el 15% de ganancia anual total nominal.

De entrada, aquí la tasa no era del 15% era del 13.98% que tenía un GAT nominal con pagos diarios del 15%.

Y después de Story salió FINSUS, otra SOFIPO que ofreció el 15.01%, solo que aquí es a plazo de 5 años, no a la vista.

Luego, sale otra SOFIPO llamada Nu y ofreció el 15% en ese mismo instante y con pagos diarios.

Pero también llegó Ualá y ofreció el 15% a la vista para competir con lo que estaba ofreciendo Nu.

Y además de la inversión si usas la tarjeta de crédito o débito te dan el 5% de cashback, algo que ningún banco ofrece.

Pero está topado a $500 pesos mensuales.

Condiciones en Ualá

Vamos a ver las condiciones y compararlo con lo que antes ofrecían.

La condición es muy sencilla, pones tu dinero ahí y activas la función de rendimientos y diario te van a estar pagando tus intereses.

No estás obligado a ningún plazo, puedes retirar tu dinero cuando quieras y puedes invertir desde $1 peso.

Tampoco hay plazo fijo, quiere decir que no puedes amarrar la tasa por ejemplo a 1 o 2 años, simplemente es la tasa vigente en ese momento.

Aunque aquí nos dicen que la tasa va a estar vigente hasta el 30 de abril de 2024.

No quiere decir que no la pueden cambiar antes, sí lo pueden hacer para que lo tengas de referencia.

Como es un banco tienes un seguro de más de $3 millones de pesos, algo que Nu y cualquier otra SOFIPO no lo tiene.

Ualá es el único banco que ofrece estas tasas con pago diario y que lo puedes retirar cuando sea.

El problema está en que sólo te van a pagar rendimiento por los primeros $100,000 pesos si incrementas tu límite de depósitos mensual.

Es decir, que, aunque tengas un seguro por $3 millones de pesos e inviertes $200,000 sólo te van a pagar rendimiento por los primeros $100,000.

Aquí en Ualá no tienes que mover el dinero que inviertas a otro apartado dentro de la misma app, como es en Nu.

En Nu primero inviertes y después tienes que moverlo a la cajita, si no, no te paga rendimientos.

Impuestos en Ualá

De entrada, hay que recordar que hay una retención de impuestos en los bancos, aunque solo inviertas $1 peso.

Entonces como Ualá es un banco aquí si te van a quitar algo de impuestos.

En 2023 es del 0.15% sobre lo que inviertes y en 2024 va a subir a 0.50%.

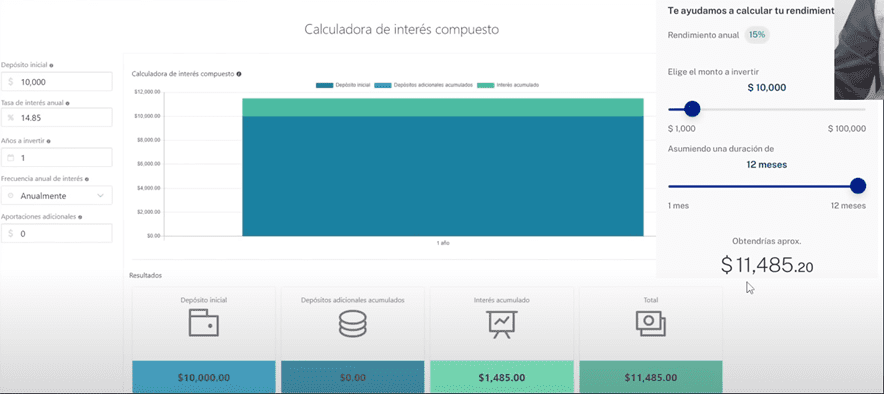

Vamos a hacer algunos cálculos con mi calculadora de interés compuesto para ver si lo que ellos dicen en su página es cierto.

Y como podemos ver si coincide lo de la calculadora con lo que pone Ualá en su simulador, solo hay una diferencia de $.20 centavos.

Pero aquí ellos no están tomando el efecto del interés compuesto.

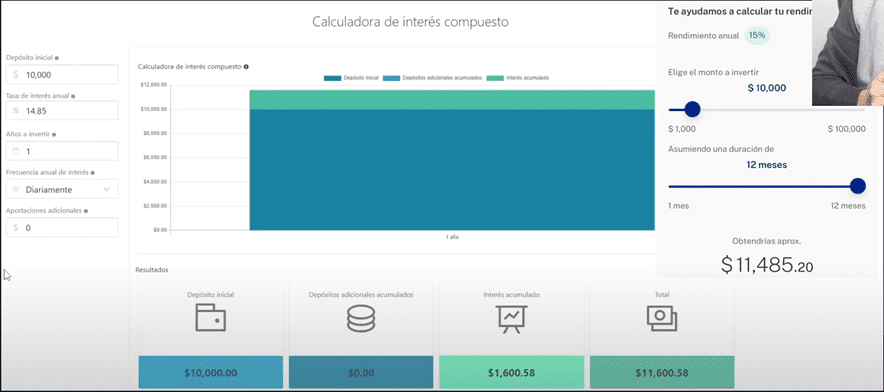

Y si hacemos el ejercicio como debería de ser con pago de rendimiento diario y generando interés compuesto sobre ese rendimiento nos aparece lo siguiente.

Esto es porque muchas personas no sacamos el rendimiento diario y dejamos que eso mismo vaya creciendo.

Solo se va reinvirtiendo y cada día debe subir el rendimiento.

Mi cuenta en Ualá (críticas)

Vamos a ver lo que realmente pasa en la aplicación para ver si hay o no interés compuesto.

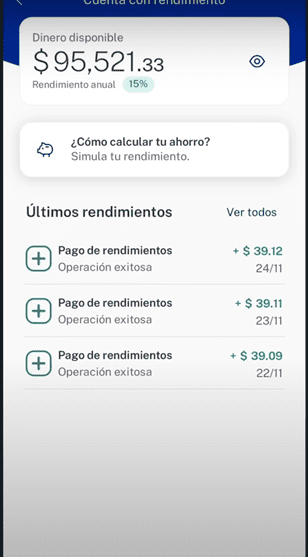

Esta es mi cuenta, yo subí de nivel y le puse poco menos de $100,000 pesos porque arriba de eso ya no me van a dar rendimiento.

Porque para ser interés compuesto debes tener un poquito menos de $100,000 pesos para que de los intereses te generen más intereses.

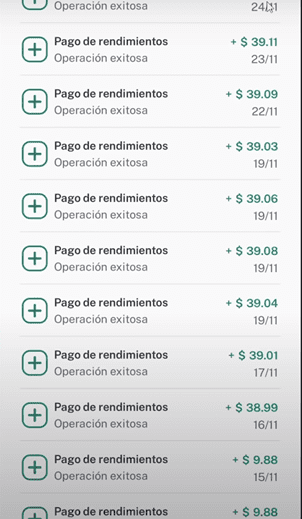

Ya me han estado haciendo algunos pagos desde el 16 de noviembre y se puede ver como si han ido creciendo poco a poco los pagos.

Esto quiere decir que si estás generando interés compuesto y el cálculo que te mostré en mi calculadora de interés compuesto sería el correcto.

Antes tenías que esperar a que te llegará una invitación para subir de nivel y ahora no, ya lo cambiaron y mediante una liga ya puedes subir de nivel.

Otra crítica que hacía era sobre las transferencias para retirar dinero, ya que estaban topadas a $11,500 pesos.

Y eso no lo han quitado, todavía está activo.

En mi caso, si yo quiero retirar esos $95,000 pesos que invertí tengo que hacer 9 transferencias de $10,000 pesos cada una.

Otra falla que yo le veía era sobre el retiro del dinero, yo batalle mucho para retirar lo máximo permitido que eran $11,500.

Ni siquiera podía hacerlo de $9,000 en $9,000.

Pero parece que ese problema también ya quedo resuelto, ya se pueden retirar hasta $11,500 pesos.

Otra critica que tenía era que el cashback que te daban en la tarjeta de crédito estaba limitado a $500 pesos.

Es decir, compras acumuladas de hasta $10,000 pesos y por lo demás ya no te pagaban rendimiento.

Eso aún está vigente, no está mal, pero ya no conviene mucho cuando gastas más de $10,000 pesos al mes.

Servicio al cliente

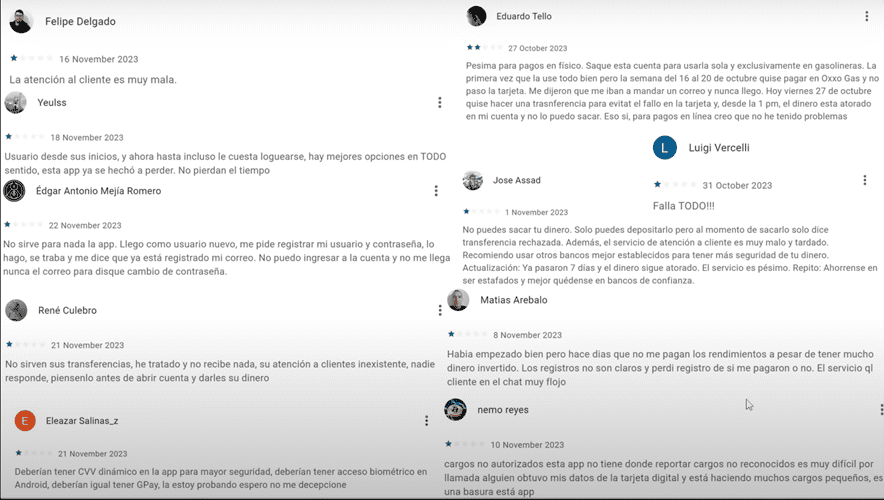

Y la última crítica que tenía, era el servicio al cliente, que es muy malo.

Te voy a mostrar algunas reseñas que están en la Play Store sobre la atención al cliente, según los usuarios es muy mala.

Está mala atención al cliente aún sigue vigente, yo no veo que haya mejorado, pero al final de cuentas si quieres ganar un rendimiento así debes estar dispuesto a tolerar eso.

Por ejemplo, yo si le deposite porque espero no necesitar el servicio al cliente.

Ya que si tengo un problema para retirar mi dinero y no me solucionan voy directo a la CONDUSEF.

¿Dónde invertir para ganar el 15% anual?

Tal vez ahora te preguntes dónde es mejor invertir de estas 4 plataformas.

De entrada, Stori aún no tiene el producto en el mercado, solo le están haciendo publicidad, no se puede usar.

Finsus no paga a la vista, paga mensualmente pero el plazo es a 5 años, así que si quieres liquidez Finsus no es opción.

Pero si quieres invertir a plazos largos y amarrar una buena tasa con pagos mensuales Finsus si es una buena opción.

Sobre Nu, para mi ahorita es muy buena, funciona muy bien y no te limitan al pago de rendimiento nada más por $100,000 pesos.

Ahí es por todo lo que tu tengas.

Pero como es SOFIPO el seguro PROSOFIPO solo protege tu inversión por hasta casi $200,000 pesos, pero sin duda es una muy buena opción para toparla.

Ya que si tienes Nu topada al seguro y quieres seguir invirtiendo puedes hacerlo en Ualá.

Fuera de las deficiencias que te mostré el producto es funcional y si te pagan lo que es.

En lo personal yo sí estoy usando las 3 opciones, Finsus, Ualá y Nu y cuando ya esté en función Stori tambien pensaré en entrarle.

Si te interesa ver a detalle BANCO ENLOQUECE y ofrece el 15% CON PAGOS DIARIOS: Ualá, te invito a ver el siguiente video.