En este artículo te voy a enseñar cómo puedes recibir rentas de manera mensual sin pagar impuestos legalmente.

Eso no es nada de evasión de impuestos, es totalmente dentro de los parámetros de la ley.

Y son cosas que tú también puedes aplicar, así como yo lo estoy haciendo.

Y también vamos a contestar una pregunta, ¿Convendrá comprar una propiedad que quieres rentar de contado o es mejor adquirir un crédito?

Hice un análisis numérico muy extenso, me tomo como mínimo 5 horas y yo te las voy a resumir aquí de manera breve.

Suposiciones

Antes de mostrarte los números te quiero mostrar algunas suposiciones que tuve que hacer para poder llegar a estos números.

De entrada, tomé de referencia un Costo Anual Total (CAT) del 11%, la tasa de interés es más baja.

Pero recuerda que cuando pides un crédito en el banco le van a sumar algunas comisiones, gastos de avalúos y algunos seguros.

La tasa que realmente nos importa es la del CAT, para ver en porcentaje al año sobre nuestra inversión cuánto estamos pagando en total.

El beneficio fiscal

Otra de las suposiciones que hice fue siguiendo la recomendación de un contador fiscalista que me comentó en otro vídeo.

La idea es que hay maneras de minimizar la carga fiscal en tus rentas además de deducir los intereses: La depreciación.

El contador me explicaba que al comprar una propiedad que vas a rentar puedes depreciar el 5% al año del valor del inmueble para que pagues menos impuestos.

Recuerda, yo no soy contador, esta es la información que me dio un especialista en impuestos y debes verificar que todo sea aplicable en tu caso.

Esto quiere decir, que si un inmueble te cuesta un millón de pesos, cada año tú puedes deducir $50,000 pesos que sería el 5%.

Es muy poderoso poder depreciar 5% al año, casi es todo lo que recibes de rentas, por lo que la mayoría de tus ingresos estarían exentos de impuestos por lo menos por 20 años.

Más consideraciones

Otra de las suposiciones que hice es que la tasa de impuesto que se va a pagar va a ser el peor caso, el 35% sobre tus ganancias.

Sólo va a ser un ejemplo para ver si vale la pena, dependiendo de cómo sea la tasa de impuestos que pagues, los resultados van cambiando.

Vamos a decir que es un escenario donde el CAT del crédito hipotecario que te dan en el banco es bueno y la tasa de impuestos que pagas es muy alta.

Si tú tienes condiciones similares los resultados van a ser muy parecidos.

También se hizo una suposición de que el dinero que tú recibes, la renta en este caso, lo vas a poner a trabajar en otro lado.

Se asumió una plusvalía promedio del 6% al año, que realmente es bastante conservadora, es simplemente el promedio.

Se considera también la comparación de llevar la contabilidad (depreciar, meter gastos) contra la deducción ciega.

Esta te permite deducir el 35% de lo que tú recibes en renta para que sobre ese monto no pagues impuestos.

Y sólo pagarías impuestos por el 65% restante, sin embargo debes elegir entre la deducción ciega o la contabilidad que incluye depreciación y demás gastos.

Y por último se considera inflación promedio del 4%.

Resultados

Ahora te voy a mostrar los resultados y ahorita vamos a ver de dónde salen y al final los vamos a discutir más a detalle.

Este análisis lo hice con el departamento que yo compré que tiene un valor de aproximado de $1.35 millones de pesos.

Eso es ya incluyendo a las escrituras, pero ahorita lo vamos a descontar.

Así que imagínate que vas a comprar una propiedad de $1.35 millones de pesos, puede ser una casa, un departamento, un local, etc.

Los tres escenarios

Yo hice 3 escenarios, uno donde doy el 20% de enganche y saco un crédito con las condiciones que te mencionaba arriba.

Un segundo escenario donde pagó el 100% de contado.

Un tercer escenario, donde tú das el 20% de enganche, pero en 5 propiedades diferentes de tal manera que te gastas el $1.35 millones que tenías, pero tienes 5 propiedades con deuda bancaria.

En el primer escenario, dando 20% de enganche con crédito bancario, obtienes después de 20 años que es lo que dura el crédito, un rendimiento anualizado ya libre de impuestos de 10.44% suponiendo que no vendes la propiedad y lo sigues rentando.

Es un rendimiento bastante bueno bien para hacer una inversión en bienes inmuebles con bajo riesgo.

Luego está la otra alternativa, el 20% de enganche en 5 propiedades, aquí terminas con un rendimiento anualizado del 12%.

Recuerda que son en condiciones muy conservadoras, qué tal si la renta en vez de ser el 6% anual es el 8%, qué tal si la plusvalía en vez del 6% es el 10%, los resultados pueden subir.

Y también se hizo el ejercicio con el 100% de enganche, quiere decir comprarlo de contado e irlo rentando.

En 20 años de rendimiento anualizado terminas con él 10.69% muy a la par.

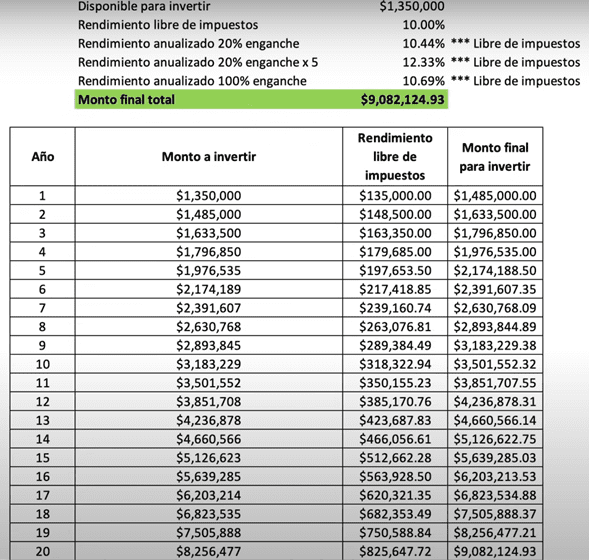

Ahorita hablamos de las conclusiones, estos solo son los números y con el ejercicio de los 1.35 millones de pesos después de los 20 años terminas con 9 millones.

Vamos a ver ahora sí a detalle cada uno de estos casos para que veas de dónde sale todo y es que realmente no es tan sencillo, los números son bastante complejos.

20% de enganche con crédito

El primer escenario es donde yo asumía que iba a dar el 20% de enganche y lo demás lo iba a adquirir con un crédito bancario.

Vamos a asumir que las escrituras salieron en $50,000 pesos y el departamento cuesta $1.3 millones de pesos, que sumándolo da $1.35 millones.

El 20% de enganche son $270,000 pesos y el restante el 80% que es $1,080,000 pesos lo agarrarían con un crédito como te decía anteriormente con un CAT del 11%.

A un plazo de 20 años, que es el plazo más largo que te dan en México.

Suponemos que tenemos el dinero para comprarlo de contado, pero vamos a ver si me convendrá o mejor sacó un crédito.

Si tú sacas un crédito por $1,080,000 pesos tienes ese dinero guardado en tu bolsa porque recuerda que tenías el efectivo para pagarlo.

Esta propiedad da 6% de rentas que son $6,700 al mes y al año vendrían siendo $78,000 pesos.

La plusvalía del 6%, la inflación del 4% y el crédito a 20 años.

Consideraciones

Lo que hice fueron proyecciones para ver cuanto valdría al final la propiedad por la pura plusvalía y cuánto he recibido en rentas.

Si sacas el crédito obviamente no te va a alcanzar con la renta para pagar las mensualidades al inicio con el 20% de enganche.

Entonces tienes que tomar de lo que ya tenías guardado y usabas para invertir en otro lado para irlas pagando.

Y eventualmente como a la mitad del crédito, a los 10 años, es cuando por fin la renta ya cubre sola la mensualidad.

Básicamente es una suma de 2 conceptos, lo que vale la propiedad y lo que tienes disponible después de estar acumulando ese monto e invertirlo por tu cuenta.

El rendimiento sin vender la propiedad es el más alto porque cuando la vendes, algo de impuestos vas a tener que pagar y eso merma un poco el rendimiento.

Para poder hacer esto tú puedes ir al banco, cotizar y te van a dar una tabla de amortización.

Yo tengo una propia calculadora que es muy sencilla de hacer, la puedes buscar en internet para que tú hagas tu propia tabla de amortización.

Y con base a cualquier monto de crédito, a cualquier tasa de interés que tú definas y el plazo puedes hacer la tabla.

De tal manera que yo puedo saber exactamente de mis pagos cada mes cuántas se va a ir a capital, cuanto a intereses y de cuánto va a ser mi mensualidad.

Para este ejemplo de un crédito de $1,080,000 pesos y el CAT del 11% yo estaría pagando mensualidades de $10,700 pesos, donde al principio $9,000 o más se va a intereses y nada más $1,000 pesos a capital.

Por eso se dice que las deudas no bajan los primeros años.

Intereses

Y con base a esto yo puedo saber todos los intereses que voy a estar pagando.

De entrada, lo que hice fue incrementar el valor de la propiedad, hice un ajuste a la inflación porque lo que vale el dinero en 20 años no va a ser lo mismo que vale hoy.

Entonces hice ese ajuste para saber en dinero de hoy, cuánto va a terminar valiendo la propiedad.

Con 6% de plusvalía y la propiedad de $1.3 millones, ya que la escrituración es aparte, terminas por una propiedad de $2.8 millones de pesos.

Las rentas obviamente van subiendo, calculé la inflación que era 4% cada año y con ese factor pude calcular lo que está ajustado a la inflación.

Si se comienza rentando en $6,500 pesos para 20 años después van a ser $9,300 pesos del día de hoy.

Y el pago del crédito eran los $10,000 pesos mensuales que terminan siendo $120,000 pesos al año, eso es fijo siempre vas a tener una mensualidad constante.

Las aportaciones extras al crédito son necesarias porque si tus mensualidades son de $10,000 pesos y estás recibiendo $6,000 pesos en rentas, tú tienes que poner un excedente.

Esto es solo por los primeros 9 años, ya después del año 10 no tienes que estar pagando de tu bolsa dinero extra, las rentas lo cubren.

El primer año pagas $4,000 pesos extra y luego va bajando año con año.

Aquí lo puedes ver en esta tabla todo a detalle.

Sobrante

Luego te queda un sobrante, porque después de que pase al año 10 ya vas a empezar a tener un excedente en tus rentas, se va a cubrir la mensualidad y aparte te va a quedar algo de dinero extra.

Los intereses también van bajando, el primer año pagas $112,000 pesos en intereses, pero ya para el año 20 sólo pagas $7,000 pesos de interés.

La gran mayoría de los intereses los vas a pagar al inicio, aquí yo hice un ajuste porque la ley te permite deducir los intereses reales de tu crédito.

No hay un límite de los intereses que puedes deducir si vas a rentar la propiedad, aquí no aplican los límites del artículo 151 para deducciones personales.

Te dejo una tabla que yo hice explicando todo lo que te digo.

En la cuarta columna está la depreciación, que como te decía anteriormente, en este tipo de propiedades es de 5% al año que vendrían siendo $65,000 pesos.

Entonces yo cada año puedo deducir ese monto.

Por ejemplo, el primer año $112,000 pesos de intereses más $65,000 pesos de depreciación.

Eso quiere decir que si lo sumamos son $170,000 pesos aproximadamente.

Y si mi renta es menor a $170,000 pesos no voy a pagar nada de impuestos.

Aquí es donde entra el título del artículo, ¿Cómo recibir rentas sin pagar impuestos legalmente? Es muy fácil, haciendo esto.

Valor de la propiedad

Lo que vamos a hacer ahora es sumar lo que vale la propiedad.

Que después de 20 años con esta plusvalía la propiedad va a valer $4 millones de pesos.

Y por las inversiones obtuvimos $6 millones de pesos, incluyendo la renta que la vas agregando aquí.

Entonces, haciendo las sumas son como $10 millones de pesos con una inversión inicial de $1.35 millones de pesos.

Es muy interesante, y esa es la idea, que en 20 años multipliques tu inversión bastante.

Viene siendo un rendimiento anualizado del 10.44%, este es el caso de si das el 20% de enganche.

Los números están bastante decentes, recuerda que esto puede subir si hay más rentas y más plusvalía.

Ejercicio de contado

Ahora vamos a hacer el ejercicio dando el 100% de enganche.

Tal vez tú no te quieres meter con los bancos para no batallar con los créditos ni los intereses y prefieres hacerlo de contado.

Son los mismos números, una propiedad de $1.3 millones de pesos, escrituración $50,000 pesos, todo exactamente lo mismo.

En este ejercicio, terminas con $10.29 millones de pesos y en el anterior terminabas con $9.8 millones de pesos

Prácticamente lo mismo, no hay mucha diferencia.

Es un rendimiento anualizado de 10.69% si la compras de contado.

Diferencia

La diferencia radica aquí, cuando tú la pagas de contado pones todo el dinero y te quedas sin nada.

Pero ya todas la rentas que te lleguen son libres para ti.

Y aquí algo interesante, como no sacaste un crédito ya no puedes deducir los intereses, lo único que sí puede deducir es el 5% de depreciación cada año.

Aquí desde el año 1 ya pagas impuestos, empiezas con el 5%, luego con el 7%, luego con el 9%.

Así sucesivamente hasta que llegas al año 16 llegas al tope y ya tienes que usar la deducción ciega.

Entonces, aunque no saques el crédito sigues aprovechando la depreciación.

Esto te permite más de 10 años pagar menos impuestos de los que pagarías si sólo usas la deducción ciega.

Ahora, la contra de la depreciación es que cuando la vendas tu propiedad, en teoría ya no vale nada porque ya depreciaste el 100%.

Se hace un ajuste con la inflación y si se vende tú vas a tener que pagar un montón de impuestos.

Esta estrategia funciona bien si tú quieres comprar una propiedad y rentarla de por vida, heredarla cuando fallezcas.

Si lo quieres comprar para luego venderlo, se hace un ajuste de cuanto has depreciado y pagas el impuesto correspondiente.

Conclusión

La opción más rentable es aprovechar el crédito bancario y sacar 5 propiedades con 20% de enganche cada una, pero también es la más riesgosa.

Yo creo que prefiero por el crédito bancario para una sola propiedad.

Esto te sirve también para generar historial crediticio y te mejoran las condiciones en futuros créditos.

Si lo quieres repetir con otra propiedad va a ser más fácil ir al banco y sacar otro crédito.

Si compras la propiedad a crédito con el 20% de enganche los primeros 9 años vas a estar poniendo dinero de tu bolsa.

Esto va a ser extra de lo que recibes en rentas para cubrir tu mensualidad.

Y también está lo de los impuestos, los primeros 9 años no vas a pagar nada de impuesto legalmente por las deducciones.

Así también no me descapitalizo y todo el dinero lo puedo invertir en alguna otra oportunidad que se me presente.

Yo creo que el crédito no es tan malo en estas condiciones.

Por otro lado, si tú compras la propiedad de contado, obtienes un mayor flujo de efectivo desde el inicio porque toda la renta es para ti.

Pero si se paga de contado, desde el inicio vas a pagar impuesto.

Recuerda que toda esta información la tienes que verificar con un contador especialista en impuestos.

Yo comparto la información que voy aprendiendo pero no tomes esto como un hecho, investiga más por tu cuenta.

Te invito a ver el video completo donde explico a detalle todo el proceso para cobrar rentas sin pagar impuestos legalmente.