En este artículo vamos a hablar sobre cómo armar tu primer portafolio de inversiones.

Vas a entender en todo lo que te debes fijar antes de comenzar a invertir, vamos a ver en qué instrumento poner tu dinero, con cuánto, sí debe diversificar, etc.

Este es un resumen de una conferencia que impartí en la Universidad La Salle Chihuahua.

¿Por qué invertir?

Vamos a hablar un poco sobre lo que se necesita antes de invertir y ya después hablamos de como armar tu portafolio.

De entrada, tienes que entender varios conceptos, el primero de ellos es la inflación.

Cada vez las cosas son más caras y cada vez nos va a alcanzar para menos con el dinero que tenemos.

Recuerdo que hace años con $2 pesos completaban una bolsa de papitas y ahora si voy a la tienda su costo es 5 veces más.

Así pasa con todo, y si sólo tenemos el dinero guardado poco a poco vamos perdiendo poder adquisitivo, es como si lo estuvieras quemando lentamente.

Aunque tu sientas que tienes lo mismo, el poder adquisitivo disminuye mucho.

Entonces, cuando tú lo inviertes ese dinero, estás cuidando de la inflación, haces dinero con dinero.

Lo inviertes, recibes un rendimiento, lo vuelves a invertir y cada vez tienes un poco más.

Y aparte ese dinero cómo se invierte en diferentes proyectos, por ejemplo, si tú inviertes en un desarrollo inmobiliario puedes estar dando trabajo de manera directa o indirecta a los albañiles, a un arquitecto o a un ingeniero.

Eso genera bienestar para ti, para mí y para todos, por eso es muy importante invertir.

¿Ahorrar o invertir?

Vamos a ver qué te conviene más, sí ahorrar o invertir.

Vamos a ver el ejemplo de una persona que ahorra $ 1,000 pesos al mes por 24 años, tendría al finalizar $288,000 pesos.

Pero si tú invirtieras los mismos $1,000 al mes por 24 años y ahora ganas el 10% de rendimiento al año, tú terminarías con cuatro veces más dinero, con $1,061,967.

Ahora pregúntate, ¿Cuál quieres ser tú? ¿El que ahorra o el que invierte? Estoy seguro de que querrás ser el que invierte.

Mitos sobre las inversiones

Hay que entender que hay varios mitos sobre las inversiones, varias barreras que tal vez nos detienen a invertir.

El primero de ellos es que la mayoría piensan que necesitas mucho dinero para invertir, y eso es totalmente falso.

Hoy en día puedes invertir con lo que tengas, hay muchas opciones con las que puedes comenzar con $100 pesos.

Tal vez también has escuchado que es muy arriesgado y por eso no invierten, les da miedo perder su dinero.

Claro, que depende en que inviertas puede haber ciertos riesgos.

Lo peor que te puede pasar si no te endeudas es que pierdas todo, pero para eso se puede controlar el riesgo dependiendo del instrumento.

Hay instrumentos arriesgados y conservadores, dependiendo de tu perfil que lo vamos a ver más adelante puedes elegir instrumentos con los que te sientas cómodo.

Y el último mito es que mucha gente te dice que necesitas ser un experto en finanzas para invertir y eso es totalmente falso.

Ni siquiera tienes que haber estudiado finanzas o una carrera, cualquier persona puede hacerlo.

Antes de invertir

Antes de invertir debes de pagar primero tus deudas, si tienes alguna con tarjetas de crédito es obligatoria que la pagues antes de pensar a invertir.

Si tienes dependientes cómo son los hijos o algún familiar es muy importante tener un fondo de emergencia.

Para que te protejas de no tener que endeudarte en caso de que tengas un accidente o gasto medico y con el fondo de emergencia lo puedas cubrir sin tener que vender tus inversiones.

Un ejemplo, si tú eres estudiante, no tienes muchos gastos y vives con tus padres a lo mejor no necesitas fondo de emergencia.

Caso contrario cuando tienes dependientes como pueden ser tu esposo, esposa e hijos, mínimo necesitas tener en el fondo de emergencia 6 meses de tus gastos.

Y, por último, antes de empezar a armar el portafolio de inversiones es obligatorio que vayas haciendo el hábito de separar una parte de lo que ganas para invertirlo.

Porque armar un portafolio es algo constante, algo de mes con mes.

Las inversiones son lentas pero seguras, la idea es que mes con mes tú puedas invertir algo.

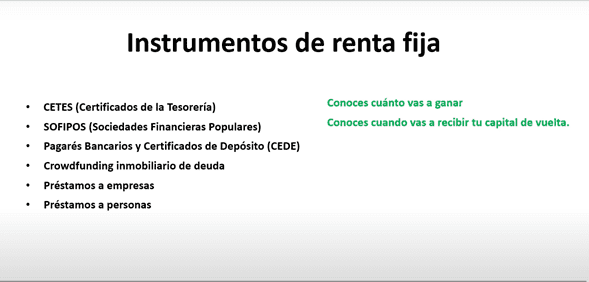

Instrumentos de renta fija

Aquí es cuando tú conoces cuánto dinero vas a ganar, sabes cuándo te lo van a pagar y cuando vas a recibir tu capital.

Imagínate, qué quieres prestar dinero y vas a cobrar el 10% de interés al año, por ejemplo, prestas $1,000 pesos y al finalizar el año cobras $1,100 pesos.

Ya todo está definido, sabes cuánto vas a ganar y sabes cuando lo van a hacer, que en este ejemplo es después de un año.

Esos son los instrumentos de renta fija, son los más seguros y conservadores, pero usualmente son los que menos pagan.

Te dejo una imagen con algunos instrumentos de renta fija en los que puedes invertir.

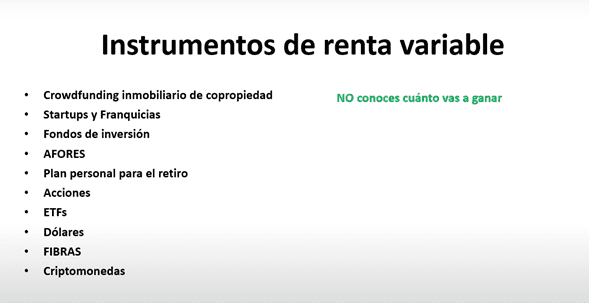

Instrumentos de renta variable

Ahora está lo que es renta variable, aquí es cuando no sabes cuánto vas a ganar, ni siquiera sabes si vas a ganar, puede que pierdas y no sabes cuándo vas a volver a ver tu capital.

Por ejemplo, si tú rentas una propiedad puedes saber cuánto vas a recibir de renta, pero no sabes si un mes no te la van a pagar, no sabes cuánto vas a generar de plusvalía, cuánto va a valer el inmueble en 5 años, etc.

En cierta manera eso es renta variable, porque es incierto el futuro y el rendimiento puede ser variable, tu renta puede ser algunos meses más alta o baja.

Lo mismo si tú inviertes en una empresa, imagínate que te gusta una franquicia de restaurantes que ves por tu casa y decides invertir.

La realidad es que no sabes cuánto vas a ganar, puede que esté en función de las ventas o de las ganancias.

Si te dicen que te van a dar un pago fijo quiere decir que es renta fija.

Te voy a dejar una imagen con todos los instrumentos de renta variable que hay y sepas en cual puedes invertir.

Tus objetivos

Tienes que entender cuáles son tus objetivos, no puedes saber en qué invertir o como armar un portafolio si no sabes qué es lo que quieres.

Pregúntate, ¿Para qué quieres ese dinero y para que lo estás invirtiendo?

Puede ser para tu retiro, para irte de vacaciones, quieres comprar un carro, una casa o quieres pagar alguna maestría, etc.

Es muy importante que conozcas exactamente para qué quieres ese dinero en específico, más adelante veremos unos ejemplos.

Edad y horizonte de inversión

Tienes que conocer de entrada tu edad y tu horizonte de inversión, estos van mucho de la mano.

A mí me gusta más pensar cuántos años de vida productiva me quedan para hacer negocios o dinero.

Y si, por ejemplo, me queda poco tiempo para trabajar porque ya tengo 65 años y sólo me quedan 2 años productivos, tengo que invertir en algo conservador porque ya no voy a producir dinero.

Y si se pierde todo por malas decisiones es muy difícil recuperarte porque ya no vas a producir nada.

Caso contrario si tienes 20 años, te puedes arriesgar y si lo pierdes todo aún te quedan 40 o 50 años productivos dónde te puedes recuperar sin problemas.

Es por eso por lo que es muy importante la edad o cuanto tiempo te queda para retirarte.

Y, por último, ¿en cuánto tiempo planeas disponer de ese dinero? Vamos a ver algunos ejemplos.

Ejemplo para el retiro

En este ejemplo vamos a decir qué quieres invertir para tu retiro en unos 30 años aproximadamente.

Lo que tal vez puedes hacer es sacar un instrumento con beneficios fiscales, llámese una AFORE o un plan personal para el retiro.

O si no quieres ninguno de los 2, puedes armar un portafolio por tu cuenta, es muy válido también.

Cuando te falta mucho tiempo para el retiro, lo ideal es que inviertas la mayoría del portafolio en lo que era renta variable, que ya lo vimos anteriormente.

Puedes concentrar ahí la mayoría de tu porcentaje y un menor porcentaje en renta fija.

Vamos a ver un ejemplo de cómo puedes diversificar si te faltan 30 años para tu retiro, puedes poner 90% del portafolio en ETF´s que siguen al S&P 500 y 10% en deuda.

Ya que la deuda si es lo más seguro, pero es lo que menos paga.

Pero ahora imagínate el caso contrario y ya en 5 años te quieres retirar, ¿deberías hacer lo mismo?

La respuesta es no, puedes sacar los mismos instrumentos, pero con el porcentaje al revés.

Ahora la mayoría deberías considerarlo tenerlo en renta fija y menos porcentaje en renta variable.

El problema es, que si tú te vas a retirar y eso va a ser tu única fuente de ingresos y con eso quieres vivir el resto de tu vida y cargas la mayoría de tu portafolio en deuda o en renta fija, muy probablemente con la inflación tan alta que tenemos se te vaya a acabar el dinero.

Si tú no ganas lo suficiente para cubrir la inflación realmente tu poder adquisitivo va disminuyendo.

Así que, si te quedan 5 años para retirarte, mi consejo sería poner un 40% en deuda y 60% en renta variable.

Flujo de efectivo constante

Tal vez tú no lo quieres para el retiro, pero quieres un flujo de efectivo constante, que mes con mes te lleguen pagos y con eso darte algunos lujos.

Puedes invertir en SOFIPOS que te paguen mensualmente, en pagarés a corto plazo, fondo colectivo inmobiliario que te haga pagos mensuales, plataformas como 100 ladrillos, M2Crowd, Briq, etc.

O puedes comprar un inmueble y rentarlo de manera tradicional, puedes invertir en alguna FIBRA que también te da buen flujo o recibes algún dividendo de alguna acción que compraste en la bolsa.

Esta última no me gusta tanto porque el porcentaje de dividendo que te van a pagar usualmente es muy bajo y es muy castigado con el tema de los impuestos.

Crecer el capital

Tal vez tu objetivo es crecer el capital porque estás joven y vas a iniciar con poco, pero lo vas a hacer crecer rápido.

Mi consejo es, invierte en renta variable, vea la Bolsa de Valores y compra acciones, ETFs, criptomonedas, etc.

Si va a ser más riesgoso, pero si lo que quieres es crecer el capital rápido estos son instrumentos muy buenos.

O si quieres preservar el capital y cuidar tu patrimonio lo más que puedas puedes invertir en algo seguro como son CETES, SOFIPOS, pagarés y fondeo colectivo inmobiliario de deuda (porque eso tiene garantía inmobiliaria).

Inversiones a corto, mediano y largo plazo

Si tú quieres invertir en algo a menos de un año te puedes ir a lo más seguro.

Como CETES que paga un 5.5% al año, SOFIPOS que llegan a pagar hasta 10% anual y pagarés bancarios que casi están como CETES con un 5.5%.

Si quieres algo a mediano plazo que para mí son 2 o 3 años te recomiendo el fondeo colectivo inmobiliario de deuda.

Las tasas que te pagan son mucho más altas qué es lo que se van a pagar en CETES, puedes encontrar el 12%, 13% o hasta el 14% anual.

Sí es un monto fuerte puedes encontrar hasta el 18%.

Es una buena diferencia, pero comprometes tu dinero a más tiempo.

Y la última inversión es a largo plazo, que para mí son más de 3 años, pueden ser las acciones, ETFs y criptomonedas.

Tolerancia al riesgo

Vamos a ver algo muy importante, tu tolerancia al riesgo, ¿Cómo te sentirías si tú inviertes en algo y un día pierdes dinero?

Te levantas y ves que tu inversión de $100,000 pesos está en $95,000 pesos, y con números rojos te dice -5% o menos $5,000 y no te gusta o no te sientes seguro tal vez la renta variable no es para ti.

Por ejemplo, si tú no toleras nada el riesgo y quisieras tener casi nula la probabilidad de perder dinero te puedes ir a lo más seguro.

Como CETES, pagarés bancarios, SOFIPOS, fondeo colectivo inmobiliario de deuda, etc.

Pero si tú crees tener mayor tolerancia al riesgo y no te importaría ver números rojos de vez en cuando te puede ir a la renta variable.

Como la Bolsa de Valores, comprar algunas acciones o ETF´s, criptomonedas o invertir en alguna franquicia.

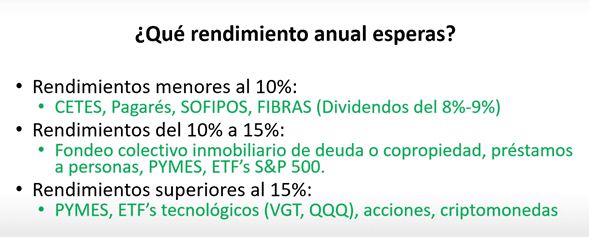

¿Qué rendimiento anual esperas?

La tolerancia al riesgo y el rendimiento anual que esperas van de la mano.

Tú puedes decir que te vas a ir a lo más seguro para no perder dinero, pero el problema va a ser que tu rendimiento va a ser muy bajo.

Tienes que entender cuál es tu expectativa de rendimiento, cuánto dinero esperas ganar cuánto inversión.

Te voy a dar algunos ejemplos, lo más bajo que podrías esperar es un 4.5% o 5.5% que es aproximadamente la tasa de CETES.

Si tú quieres un 10% de rendimiento anual es algo alcanzable en SOFIPOS, en fondeo colectivo inmobiliario puedes ganar del 10% hasta el 18% anual.

Encontrar un 20% en una inversión es algo muy agresivo, tal vez lo puedes encontrar en renta variable cómo son las acciones o ETF´s.

Y más del 25% es algo casi imposible ganarlo de manera constante, pero si se logra en la bolsa de valores.

Si ves un anuncio en Facebook o en cualquier red social y te dice que te ofrecen el 5% mensual que es igual a un 60% anual ya puedes dudar y pensar que es una estafa.

Te comparto una imagen con los instrumentos en los que puedes invertir dependiendo el rendimiento anual que esperas.

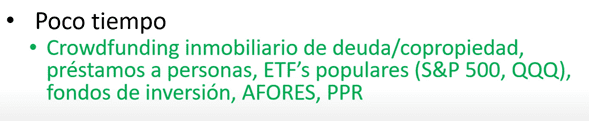

¿Cuánto tiempo le quieres dedicar a tus inversiones?

Otro punto muy importante es cuánto tiempo le quieres dedicar a tus inversiones.

Ya nos fijamos en el riesgo, en el horizonte de inversión, pero no nos hemos preguntado cuánto tiempo tienes para dedicarle a las inversiones.

Si te quieres dedicar solo a esto, si quieres tener tu empleo y las inversiones como segundo plano o tener un negocio y tener una participación lo menos posible en las inversiones.

Puedes que le quieras dedicar muy poco tiempo, nada de tiempo, demasiado tiempo o todo lo que sea necesario.

Vamos a ver algunos ejemplos, si tú quieres dedicarle lo menos posible de tiempo, solo poner el dinero y que trabaje para ti sin hacer nada, te puedes ir a lo más seguro.

Realmente en estas inversiones no tienes que hacer mucho análisis, sólo pones el dinero y listo.

Ahora, si quieres dedicarle un poco de tiempo te voy a mostrar algunos ejemplos en los que puedes invertir.

Te voy a dejar una imagen con las inversiones que si necesitan bastante tiempo de análisis.

Y si tú tienes todo el tiempo del mundo para analizar, comprar y vender, te voy a compartir los instrumentos en los que puedes invertir.

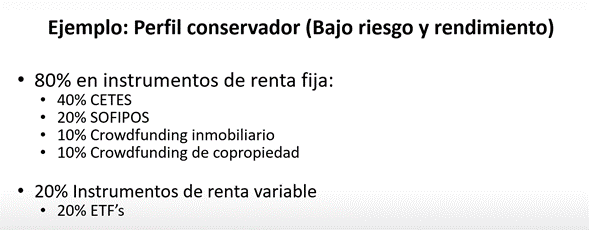

Perfil conservador

Vamos a ver algunos ejemplos de cómo podrías armar un portafolio.

Si tú eres una persona conservadora y no quisieras perder dinero, pero si quieres ganar algo de manera segura, te sugiero que te concentres mayormente en instrumentos de renta fija.

Te voy a compartir una imagen sobre cómo puedes diversificar tu dinero con un perfil conservador.

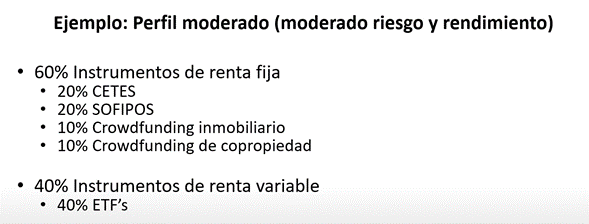

Perfil moderado

Ahora, si tú dices tener un perfil moderado y tal vez quieres correr un poco de riesgo y ganar un poco más de rendimiento puedes hacerlo un 60% en renta fija y 40% en instrumentos de renta variable.

Te voy a mostrar la imagen de cómo puedes diversificarlo.

Perfil agresivo

Si tú crees ser una persona que le gusta arriesgarse, estás joven y quieres ganar más, puedes invertir de una manera agresiva.

Te recomiendo invertir más en renta variable, un 60% aproximadamente y el otro 40% en renta fija.

Las acciones son la inversión que más te pueden dar pero también donde puedes perder todo.

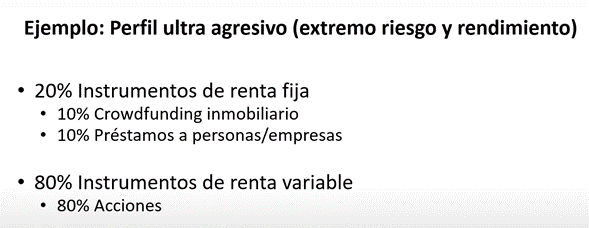

Perfil ultra agresivo

Si te consideras la persona más arriesgada del mundo y quieres que tu dinero crezca rápido carga casi todo tu porcentaje en renta variable.

Mi recomendación es un 80% en renta variable y el otro 20% en renta fija.

Puedes invertir en puras acciones con mucho riesgo y tal vez le logres acertar en una.

Conclusión

Cuando alguien te recomiende un portafolio de inversiones y te diga que es el correcto, sal corriendo.

No puede ser que alguien te diga eso porque no hay un portafolio perfecto, recuerda que todo depende de tus necesidades.

Tus objetivos van a ir cambiando, es inminente que tu portafolio lo cambies muchas veces a lo largo de tu vida, yo lo hago constantemente.

Independientemente de lo que decidas hacer, recuerda no meterle todo tu dinero a una sola inversión.

Invierte de poco en varios instrumentos, así los vas a ir probando y vas a conocer con cual te sientes más cómodo.

En este enlace puedes ver la conferencia sobre como armar tu primer portafolio de inversiones.

Omar, me parece muy interesante y aclarador todo lo que pones en este blog.

Sería interesante que tuvieras alguna herramienta (excel) para poder ir viendo el movimiento de las inversiones, algo parecido a lo que haces en YouTube con las tuyas, pero algo para que nosotros lo podamos hacer también, una guía. Etc.

Te agradezco mucho!

Ya tengo una plantilla para administrar el portafolio, en este enlace la puedes descargar.

Estela Monroy

Hola Estela!