Hoy te voy a compartir una estrategia sencilla que puedes aplicar para invertir tu dinero en dólares. Aparte de lograr rendimientos atractivos que te permitirán multiplicar tu dinero sin poner casi nada de tu tiempo.

Muchas personas y canales recomiendan que tengas una parte de tu dinero en dólares para reducir el riesgo si el peso mexicano se devalúa. El dólar es una de las monedas más estables que existen.

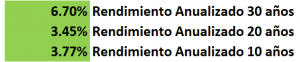

Rendimiento anualizado

El rendimiento anualizado nos dirá año con año cuánto se ha ido apreciando el dólar con respecto al peso. El rendimiento anualizado tomando en cuenta los  últimos 30 años fue de 6.7%. En promedio en los últimos 30 años cada año hubieras obtenido un rendimiento de 6.7% si tuvieras dólares.

últimos 30 años fue de 6.7%. En promedio en los últimos 30 años cada año hubieras obtenido un rendimiento de 6.7% si tuvieras dólares.

El problema es que si vemos el rendimiento anualizado de los últimos 20 años es de 3.45%. Y de los últimos 10 años es de 3.77%, lo cual está bastante bajo.

Hay una evidente tendencia a la baja. Es decir que cada vez es menos rentable tener nuestro dinero en dólares.

Ganancias vs pérdidas tras invertir en dólares

Es importante que tomes en cuenta que al hacer la compra y venta de dólares es probable que pierdas algo de dinero. Usualmente cuando los compras pagas un precio mayor al que te los comprarían en ese momento. Luego cuando los vendes los das a un precio más barato al que lo venden los bancos. Da lo mismo si vas a una casa de cambio. Operan bajo un esquema similar. Siempre vas a comprar el dólar a un precio mayor que el que te darán cuando lo vendas en ese mismo momento. A fin de cuenta es un negocio para ellos.

Entonces vamos a asumir que más o menos en promedio cada año puedes ganar un 3.5% si tuvieras dólares. Ten en cuenta que estos son datos históricos y no representan lo que va a suceder en el futuro. Puede que el día de mañana el dólar empiece a caer y esto es imposible de predecir.

Lo que sí te puedo decir es que la economía de Estados Unidos se ve más fuerte que nunca. En cambio el crecimiento que hemos tenido en México en estos últimos años ha sido muy bajo. Por lo que creo que esta tendencia de que el peso se va a seguir devaluando continuará en el largo plazo. Puedes leer más sobre esto en mi artículo donde hablo sobre qué es y cómo te afecta la inflación.

Invertir en CETES vs Dólares

Si invirtieras en CETES con todo lo que han bajado las tasas ahora puedes obtener un 7% al año. Entonces esto es mucho mejor alternativa a simplemente tener el dinero en dólares. En CETES el riesgo es muy bajo.

Pero no te preocupes. Si te interesa la idea de tener dólares te tengo una estrategia simple que puedes implementar sin tener prácticamente nada de conocimiento.

Mi recomendación es que NO tengas tu dinero guardado en dólares. Lo que debes hacer para obtener los mejores resultados es INVERTIR en dólares.

En cuanto al S&P 500 me parece razonable asumir que en promedio podemos esperar un 8% de rendimiento anualizado + 2% de dividendos al año. Esto quiere decir que la bolsa de Estados Unidos crece en promedio un 10% al año.

Invertir tus dólares mediante un instrumento dolarizado

La estrategia es combinar el beneficio del tipo de cambio peso-USD a tu favor invirtiendo en un instrumento dolarizado que replique el comportamiento del índice S&P 500.

Los resultados promedio que puedes esperar van a ser la suma de un 3.5% de rendimiento promedio por el tipo de cambio. Además un 10% de rendimiento promedio por lo que se genere en la bolsa de valores. Así puedes esperar EN PROMEDIO un 13.5% de rendimiento al año. Ten en cuenta que esto es completamente variable. Puede que un año la bolsa suba 30% pero luego baje un 10%. Luego suba un 20%, baje un 40%, etc.

Es imposible saber qué pasará. En promedio lo que podemos esperar con base a los datos históricos que tenemos es un 13.5% en total. La tendencia es que siempre va a subir.

¿Qué instrumento elijo?

Ahora para elegir el instrumento dolarizado tienes una infinidad de opciones. Literal cualquier acción o ETF que cotice en el SIC está dolarizado.

En nuestro caso vamos a hacer una estrategia simple. No requiere nada de conocimiento ni esfuerzo. Elegiremos un sólo instrumento al que le pondremos dinero constantemente por un largo período de tiempo. Será un instrumento altamente diversificado que nos permite dormir bien sin tener que preocuparnos por cómo van nuestras inversiones.

Te propongo 2 alternativas. Ambas las puedes comprar desde cualquier broker como por ejemplo GBMHomeBroker. Ahí aparece el precio en pesos con base al tipo de cambio.

Invertir tus dólares mediante VOO

La primera se llama VOO y es un ETF que sigue al índice S&P 500. Es de Vanguard. Esta es una empresa que opera al costo. Es decir no genera nada de ganancias. Vanguard sólo cobra de comisiones lo mínimo para poder operar.

Te vas a reír cuando te diga que las comisiones anuales que incluyen TODO lo que te cobran en Vanguard son de 0.03% al año. VOO cobra 66 veces menos que los fondos de inversión en promedio. En parte porque su gestión es pasiva, ya que siguen a un índice. Por otro lado, porque operan al costo. Se acabaron los tiempos donde los que se enriquecen son los que administran tu dinero con las comisiones que te cobran.

Entonces, si compras VOO te vas a poder beneficiar de ese 13.5% que estamos hablando. Lo puedes comprar por alrededor de unos $300 dólares.

Invertir tus dólares mediante VTI

La segunda alternativa fácil para invertir en dólares se llama VTI. Este es otro ETF pero que sigue a TODAS las empresas de Estados Unidos que son más de 3600. Aquí aparte de incluir a las 500 más grandes se incluyen también a las medianas y a las pequeñas o microempresas. Las comisiones con VTI son las mismas que VOO, 0.03% al año. Lo puedes encontrar por unos $165 USD.

Los rendimientos que te van a ofrecer son muy similares a los que daba VOO o el S&P500. El rendimiento anualizado a 10 años de VTI es de 11.69% contra el rendimiento anualizado de VOO que es de 11.67%. Son prácticamente idénticos.

Resumen

Si lo que quieres es invertir sólo en las 500 empresas más grandes de Estados Unidos puedes elegir VOO. Si quieres incluir a las pequeñas empresas elige VTI. La verdad es que al final el resultado va a ser muy similar. Elige el que más te guste.

Yo personalmente elegiría VTI porque creo que las pequeñas empresas pueden generar un poco de rendimientos adicionales. Además lo puedes adquirir por un menor precio por si cuentas con poco capital.

Recomendaciones

Invertir a largo plazo

Ten en cuenta que esta es una estrategia que funciona bien a largo plazo. Considera por lo menos de 5-10 años para que puedas ver buenos resultados. Si necesitas el dinero antes, no te recomiendo que la sigas.

Es recomendable que hagas aportaciones cada vez que te sea posible. Cada vez que juntes el monto mínimo para comprar un ETF te recomiendo que lo hagas. Independientemente si está más caro o barato.

Si planeas meter una gran suma de dinero hazlo en etapas. Divide tu dinero en 4 partes. Cada mes inyecta una de ellas durante 4 meses. De ahí puedes hacer aportaciones mensuales.

No Vendas Cuando Los Precios Bajen

No te asustes si hay una recesión o los precios bajan. Sobre todo NO vendas cuando los precios bajen. La única manera en la que puedes perder dinero, con esta estrategia, es si vendes a un menor precio. Acuérdate que siempre va a volver a subir. Aunque veas que tu portafolio va 10% o 20% abajo simplemente no vendas. Mejor aún, compra más.

Lo único que debes hacer es comprar el ETF y esperar mínimo 5-10 años para luego vender. Así beneficiarte de ese rendimiento promedio de 13.5%. Te puedes olvidar de eso por muchos años y cuando vuelvas probablemente tengas mucho dinero.

Sé Inteligente y Pagarás Menos Impuestos

Otra cosa esencial y lo que hace tan poderosa a esta estrategia es que no vas a pagar nada de impuestos hasta que vendas tus ETFs. Sólo pagas impuesto sobre los dividendos que recibes. Representan un 2% del 13.5% promedio que puedes recibir.

Es decir, si por 40 años los sostienes en promedio vas a obtener 11.5% de rendimiento LIBRE de impuestos. Aparte del 2% que se te cobra de impuestos. Eso significa que tus ganancias van a generar aún más GANANCIAS sin que se vean reducidas por los impuestos.

Una vez que decidas vender entonces si vas a tener que pagar los impuestos correspondientes. Te recomiendo que lo veas con un contador para que te ayude a desarrollar estrategias que te permitan pagar lo menos posible.

Si deseas ampliar esta información te invito a ver el siguiente video o hacer click aquí.

AVISO: Algunos enlaces son de afiliado, esto quiere decir que si les das clic, te registras e inviertes con uno de ellos yo voy a recibir una pequeña comisión. Esto no tiene ningún costo adicional para ti y es una buena manera de apoyar al canal, muchas gracias.

Hola Omar, una pregunta que no he podido encontrar respuesta. Aqui mencionas que invirtiendo en VOO aprovechamos que estamos invirtiendo en dolares entonces estamos «protegidos» frente a perdidas en la relación USD/MXN; a mi me queda la duda en este punto puesto que al buscar VOO en diversas plataformas online encuentro 2 opciones, una lista en la bolsa de NY (NYSE) y otra en la bolsa de Mexico(gracias al SIC), por ejemplo en investing.com muestra ambas opciones, viniendo la de NYSE en dolares y la de Mexico en moneda MXN. Al nosotros invertir en Mexico usando mediante el SIC estamos… Read more »

Te sale en pesos pero la inversión está dolarizada, es lo mismo a que si tuvieras dólares.

Gracias omar por los aportes,,, me queda claro invertir en un portaforlio que replique el indice s&p500, que nos dices de estas accion es QYLD con 2.6 usd anual en dividendo,XOM 3.48 usd anual en dividns,PEP 4.3 USD anual en divid, Me recomiendas invertir a largo plazo, y dejarlo ahi, Recibir los dividendos y reinvertirlos ahi mismo o diversificarlos con etf, QUE opinas, saludos