Si tienes un empleo formal cuentas con una AFORE, ese dinero se invierte hasta que llegues a los 60 o 65 años y con eso puedes aspirar a una pensión para retirarte.

Lo que recibas va a depender del dinero que tengas en tu AFORE.

Por lo que es importante que elijas a una de las mejores ya que puede ser la diferencia entre que te retires millonario y que no te alcance para retirarte.

Analicemos a las 10 AFORES en México para ver cuáles son las peores y cuáles las mejores.

Simulación en una mala AFORE

Vamos a comenzar hablando porque una mala afore puede ser tu perdición al retiro o tener una inversión muy suculenta.

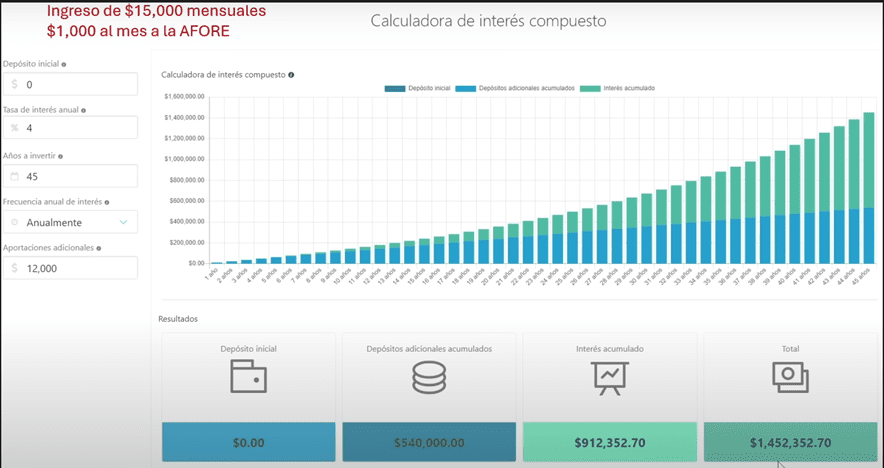

Si tú por ejemplo ganas $15,000 pesos al mes y de eso se van $1,000 pesos al mes a tu afore y empiezas a trabajar a los 20 años vas a tener 45 años para ahorrar en tu afore.

Sí esa persona estuviera en una mala afore y le da un rendimiento muy bajo del 4% esa persona terminaría con $1.4 millones de pesos.

No suena nada mal esa cantidad.

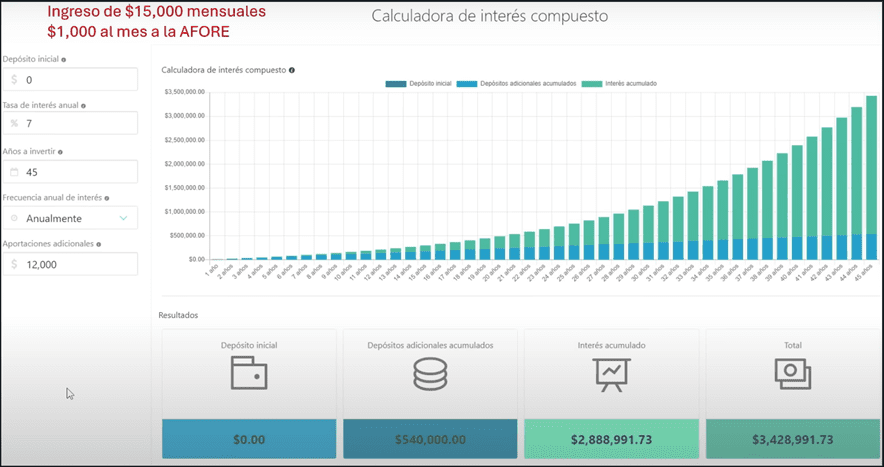

Pero fíjate ahora la diferencia de una persona que invierte el mismo monto y gana más porque está en las mejores afores, tal vez encuentra una le me paga casi el 7%.

Esa persona se va a retirar con $3.4 millones de pesos.

Esa gran diferencia millonaria es solo por estar en una buena afore y recibir un 3% más que una mala afore.

Paso de $1.4 millones de pesos a $3.4 millones de pesos, más del doble y eso obviamente se va a traducir en que tu pensión va a ser más del doble.

Mejores y peores AFORES

Para ver cuáles son las afores con mejores rendimientos va a depender de tu edad, aquí te voy a mostrar todas las edades.

Todo esto es con datos a noviembre de 2023, es lo más reciente que hay.

Empezando por las personas que nacieron a partir de 1995.

Las peores afores que de preferencia debes evitar considerando el rendimiento que publica la CONSAR son Invercap, Azteca, Coppel y Citibanamex.

Y las mejores para personas nacidas a partir de 1995 son Inbursa, Profuturo, SURA y PensionISSSTE.

Para personas nacidas entre 1990 y 1994 las peores afores son Invercap, Azteca, Coppel y Citibanamex.

De preferencia procura estar en Inbursa, Profuturo, PensionISSSTE y Sura.

Para personas nacidas entre 1985 y 1989 las peores afores son Invercap, Azteca, Coppel y Citibanamex.

De preferencia busca estar en Profuturo, Inbursa, Banorte o Sura.

Para personas nacidas entre 1980 y 1984 las peores afores son Azteca, Invercap, Coppel y Citibanamex.

Las afores con mejores rendimientos para estas edades son Profuturo, Inbursa y Sura.

Para personas nacidas entre 1975 y 1979 las peores afores son Invercap, Azteca, Coppel y Citibanamex.

Las mejores afores para estas edades son Profuturo, Inbursa y Sura.

Para personas nacidas entre 1970 y 1974 las peores afores son Invercap, Coppel y Azteca.

Estas personas de preferencia deben estar en Profuturo, Inbursa y Sura.

Para personas nacidas entre 1965 y 1969 las peores afores son Coppel, Citibanamex, Invercap y Azteca.

Y las mejores afores serían PensionISSSTE, Inbursa y Profuturo.

Para personas nacidas entre 1960 y 1964 las peores afores son Citibanamex, Invercap, Coppel y Azteca.

Y las mejores 3 afores son Profuturo, Sura y PensionISSSTE.

Para personas nacidas entre 1955 y 1959 las peores afores son Citibanamex, Invercap, Coppel y Profuturo.

Y las mejores afores serían Inbursa, PensionISSSTE y Azteca.

¿Cuándo es buen momento de cambiarse de AFORE?

En general los nombres se repiten bastante, en los primeros 3 lugares casi siempre estaba Inbursa, Sura y Profuturo.

Y en los últimos lugares vimos muchas veces a Invercap, Azteca, Coppel y Citibanamex.

Estos rendimientos van cambiando con el paso del tiempo y la tabla se va actualizando no siempre va a ser así.

De preferencia si tú siempre estás en los primeros 3 afores no hay necesidad de que te cambies, te puedes quedar ahí.

Si tú de manera consistente estás en los últimos 3 afores ahí si considera cambiarte.

No es bueno estarse cambiando seguido, yo creo que de preferencia no lo hagas a menos que si estés en las peores.

Y sí ya te falta poco tiempo para retirarte mejor no te cambies, pero si te falta bastante para tu retiro sí es recomendable que trates de estar en las primeras afores.

Para que tengas esa diferencia a largo plazo que te mostraba al inicio.

Toda esta información la pública directamente la comisión nacional del sistema de ahorro para el retiro (CONSAR) y ellos la actualizan.

Otra metodología de la CONSAR

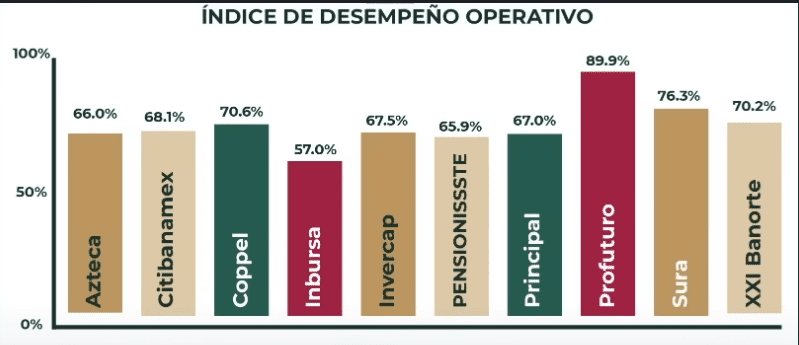

Hay otra metodología que también publica la CONSAR para evaluar ciertos indicadores de las afores.

Aquí miden varias cosas como la calidad operativa, qué rápido hacen varios trámites, el ahorro voluntario, cuántos clientes nuevos tienen, la cobertura, sucursales y centro de atención.

Con base a todo eso le pusieron una calificación en 2022 a cada una de las 10 afores que hay.

Este se llama índice de desempeño operativo y la que salió mejor fue Profuturo con un 89%.

Luego tenemos a Sura con 76% y con 70% tenemos a Coppel y Banorte.

Inbursa es la que tenía mejores rendimientos y según este índice sale muy bajo con 57% y las otras andan en el promedio.

Te puede servir de referencia este dato, yo la verdad no le haría tanto peso a eso porque lo que más importa es que te retires con una buena cantidad y para eso lo principal va a ser el rendimiento.

Conclusión

Lo que podemos concluir de este artículo es que es sumamente peligroso estar muchos años en una afore con bajos rendimientos.

Ten mucho cuidado es tu retiro y es muy importante.

Si estás en una afore que es de las peores y no te gusta te puedes cambiar, solicita tu cambio, acércate a la nueva afore donde quisieras estar y diles que te quieres cambiar, que cuál es el proceso.

Ya te van a ir indicando cómo hacerlo, pero si es posible hacerlo.

¡Ojo! si falta poco tiempo para tu retiro tal vez ya no te convenga cambiarte.

Ten en cuenta que estés en uno o estés en otro de cualquier manera tu afore no va a ser suficiente para retirarte.

A menos que tú hagas inversiones adicionales ya que los rendimientos por mejor que sea la afore son muy bajos, 6% es una miseria.

Considera hacer un portafolio por tu cuenta en otras estrategias para complementar tu retiro.

Ya sea un plan personal para el retiro o inversiones por cuenta propia, cualquiera de esas dos te va a dar rendimientos más altos.

Déjame abajo un comentario en cuál afore estás y qué tal te parece el servicio y si vas a cambiarte o no.

Y si andas buscando opciones que te van a dar más del 4% o 6% una de las excelentes alternativas es la bolsa de valores.

Si quieres invertir en acciones yo tengo un curso completo que dura más de 8 horas.

Por ejemplo, el rendimiento que tuve en la bolsa en 2023 fue arriba del 40%, no siempre se gana eso, pero sí puedes ganar en promedio un 10% o 15%.

Esta es una opción complementaria, aparte de tu afore está bien que tengas algo adicional.

Si te interesa ver a detalle Las PEORES AFORES en 2024: Como retirarte MILLONARIO, te invito a ver el siguiente vídeo.