Ya no falta mucho tiempo para que Banco de México bajé sus tasas, causando que CETES, bancos y otras instituciones financieras también paguen menos por nuestras inversiones.

Es buen momento para aprovechar las altas tasas de interés para amarrar un buen producto a largo plazo como es el caso de un pagaré bancario.

En este artículo analizo una alternativa que paga el 14% a un plazo de 360 días y tiene un seguro por más de 3 millones de pesos que respalda tu inversión.

Banco Covalto

Te voy a hablar del pagaré de un banco llamado Banco Covalto.

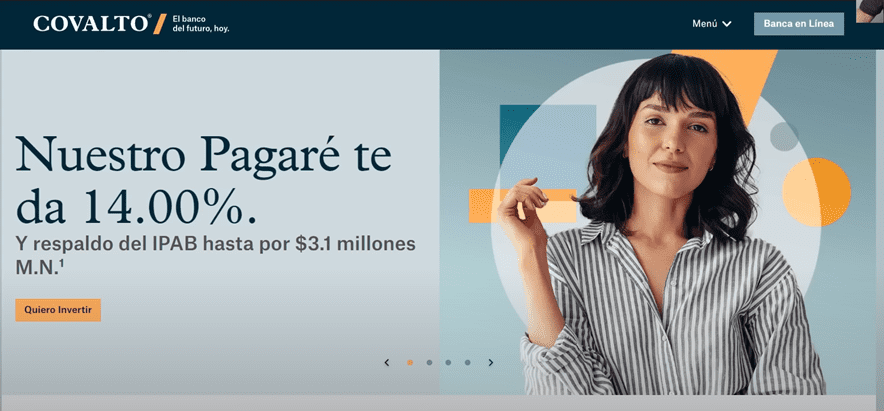

Como puedes ver en su página principal te menciona el pagaré al 14% y te dice que está respaldado por el IPAB, qué cubre tu ahorro por hasta $3.1 millones de pesos.

El IPAB es un seguro del gobierno que tienen todos los bancos y de esta manera no hay riesgo de que pierdas capital mientras tú inviertas menos de este monto.

Pero no por el seguro nos vamos a ir directos a invertir, vamos a analizarlo a detalle.

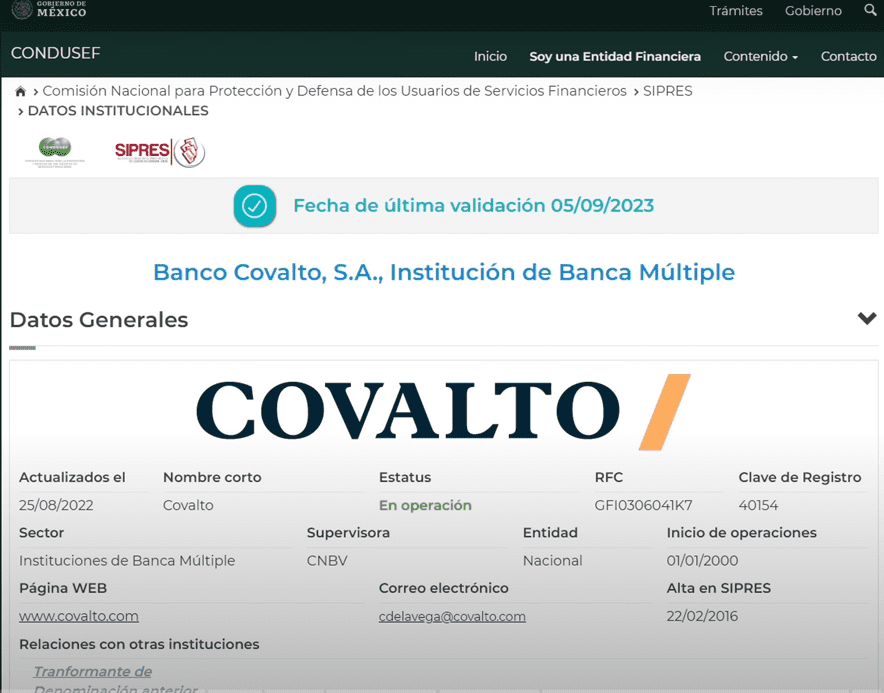

Me metí al SIPRES de la CONDUSEF y efectivamente sí aparece registrado Banco Covalto, Institución de Banca Múltiple.

Regulado por la Comisión Nacional Bancaria y de Valores y la CONDUSEF.

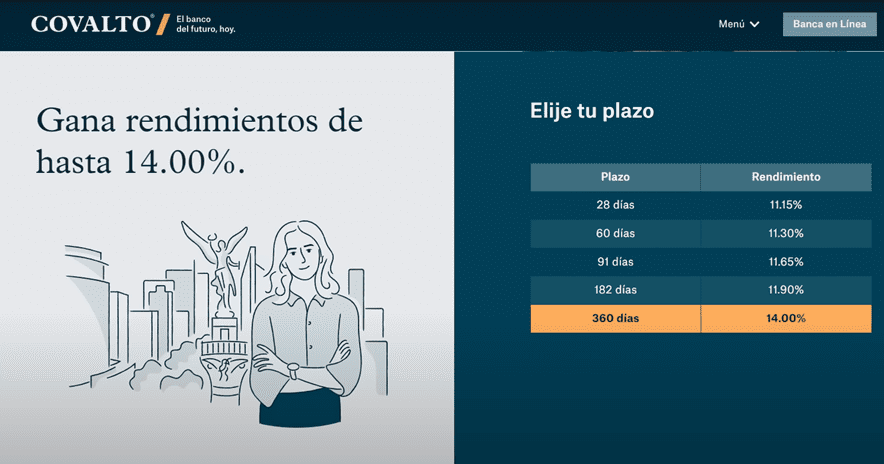

Y si indagamos más en su página vemos que tienen un pagaré a diferentes plazos.

Siendo el que más paga el plazo a 360 días con una tasa del 14% anual.

Si lo comparamos con cetes la diferencia es abismal, actualmente cetes a 1 año están pagando el 11.57%, es casi 2.5% de diferencia.

En la página de Banco Covalto puedes hacer una simulación de la inversión que te interese hacer.

Historia de Banco Covalto

Banco Covalto es un banco de reciente creación, vamos a revisar un poco su historia para ver de dónde viene.

Nos comentan aquí que la empresa comenzó en 2015 y antes tenía el nombre de Credijusto.

Era una empresa tecnológica que hacía impuestos digitales, facturación electrónica y otros datos financieros para prestar servicios a las pequeñas y medianas empresas en México.

En 2021 adquirieron un banco regulado y con eso ellos se convirtieron en banco.

Este no es un banco tradicional, no tiene sucursales, opera 100% digital, las oficinas que tienen no son para atender a los clientes sino para ellos tener su operación.

Tener un banco físico genera muchos costos, tienes que estar pagando renta, nómina de los empleados, servicios y se vuelve muy caro.

Lo cual quiere decir que para tener ganancias tienes que prestar a tasas más altas o tienes que manejar un volumen mucho más grande y se vuelve complicado.

En lo personal a mí me gusta mucho lo digital porque eliminan todos esos gastos.

Esto le permite al banco tener menos costos y por lo tanto puede permitirse ofrecer una ganancia mayor.

¿No es un banco fraude?

Como es un banco digital tal vez te preguntes sí no es un fraude por no contar con sucursales.

Pero recuerda que un banco tiene regulaciones muy estrictas, te va a respaldar la CONDUSEF y la Comisión Nacional Bancaria y de Valores.

Constantemente los están auditando y sus estados financieros se publican de manera trimestral.

Ten la certeza de que la autoridad te respalda en este banco y no es fraude.

Muestran un indicador de pérdidas históricas muy bajo de solo el 1%.

Cómo ha crecido el negocio de Banco Covalto

Investigando más encontré la siguiente presentación que hicieron para los inversionistas con fecha de septiembre de 2022.

Más adelante vamos a ver datos más actuales, pero esto solo es para tenerlo de referencia en base a lo que han publicado.

En la imagen anterior viene algo de historia de cómo ha ido creciendo el negocio desde 2015.

Primero fueron los créditos a empresas, luego empezaron a arrendar entre 2018 y 2019 equipamiento a las empresas.

Tienen alianzas con Uber Eats, en 2021 adquirieron el banco Finterra y a Visor y fueron creciendo, ofreciendo productos cómo cuentas de ahorros y algunos otros.

Y hoy en día están trabajando para una tarjeta de crédito.

La verdad es que sí han crecido mucho.

En 2015 sus ventas eran de $0.1 millón de pesos y actualmente anda alrededor de los $100 millones en ventas.

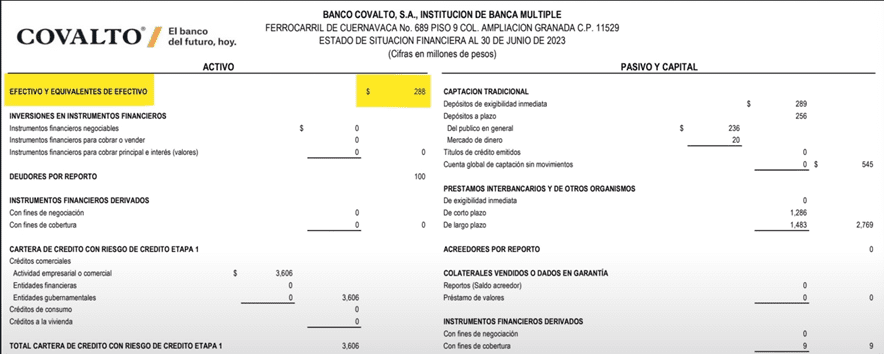

Estados financieros de Banco Covalto

Vamos a ver ahora un poco sus estados financieros para ver qué tal se ven.

Este es el balance al 30 de junio de 2023, es lo más actual que hay.

Si fuéramos los dueños de toda la empresa y vendemos todo lo que tenemos para pagar nuestras deudas para saber si nos queda o no algo de dinero se llama el capital contable.

A tus activos le restas tus pasivos y si te queda algo positivo quiere decir que si te quedaría dinero y si te sale negativo vas a salir debiendo y eso es algo malo.

Aquí en banco Covalto el total del capital contable es de $604 millones de pesos.

Lo cual quiere decir que, aunque el banco liquide todas sus deudas se quedaría con $600 millones de pesos.

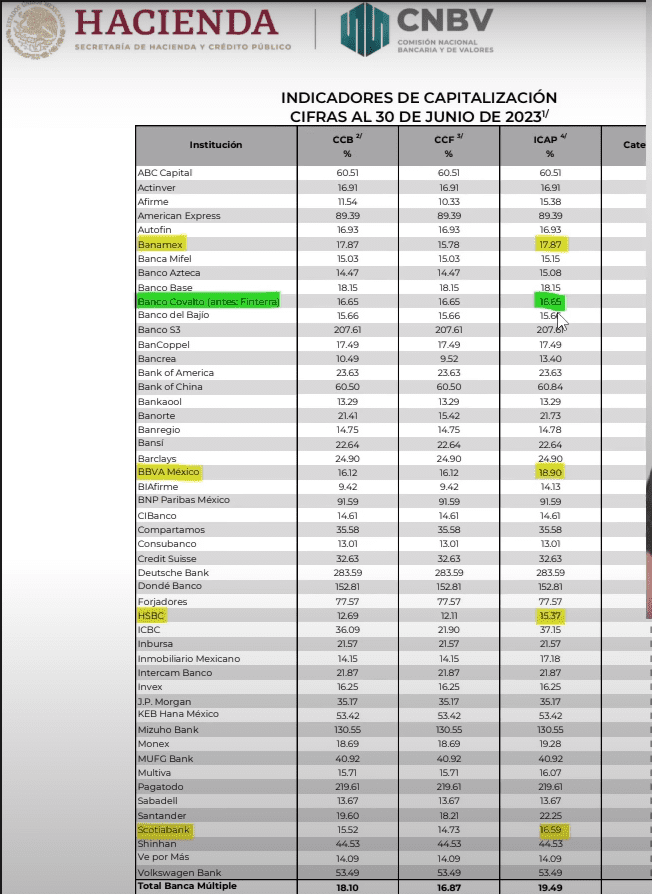

Índice de capitalización

Si entramos a la página de la Comisión Nacional Bancaria y de Valores y buscamos el índice de capitalización nos aparece lo siguiente.

Esto nos dice qué tan sólida está la empresa ante alguna adversidad o los riesgos posibles, mientras mejor esté parada mejor para nosotros como inversionistas.

En México el NICAP mínimo debe ser de 8% pero para que los bancos puedan mantenerse sin ningún tipo de medida correctiva deben cumplir con un nivel mínimo de 10.5%.

Esto es una medida preventiva antes de que pase algo malo con el banco.

Ya que hay bancos que sí les han quitado la licencia como Banco Famsa y Banco Accendo.

Vamos a ver ahora sí Banco Covalto está arriba del 10.5% que es el mínimo.

Como podemos ver el NICAP para Banco Covalto es de 16.65%, muy por encima del 10% que nos pedía como mínimo.

Y te marqué en amarillo algunos otros bancos grandes para ver de referencia cómo anda Banco Covalto comparado con otros.

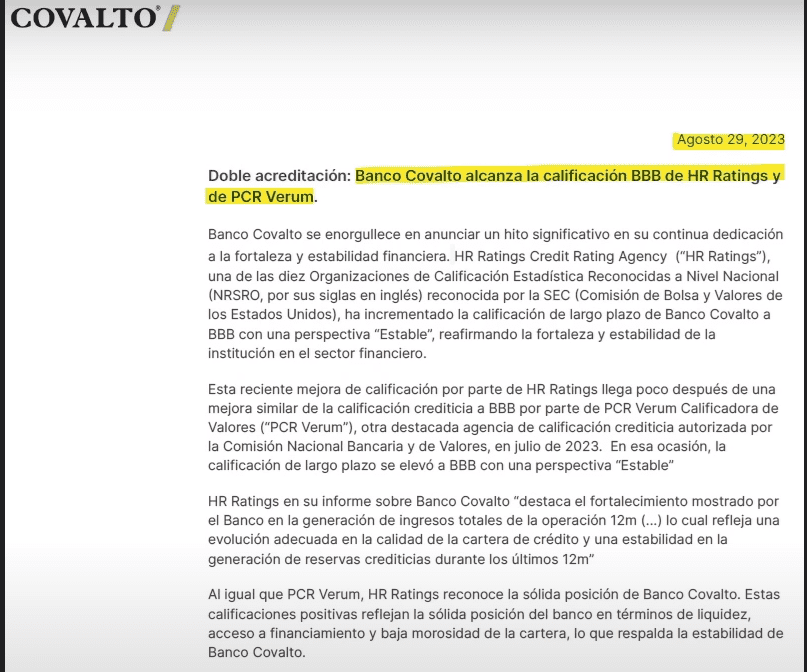

Calificación crediticia del banco

Otro indicador que nos puede ayudar mucho es la calificación crediticia que tenga el banco.

Mientras mejor sea la calificación más segura será la inversión.

Te voy a mostrar información muy actualizada al 29 de agosto de 2023.

Esto quiere decir que Banco Covalto se encuentra en la parte media superior de la tabla, es decir, en el lugar #4 de 8.

Esto quiere decir que el banco tiene moderada seguridad para que si pague, qué puede estar sujeto a riesgos en caso de que venga una recesión importante pero que está con un riesgo moderado crediticio.

Esto es algo que nos deja tranquilos como inversionistas.

Ya que lo peor sería que estuviera en la parte última de la tabla donde dice HR D.

Seguro del IPAB

El estado financiero del banco se ve decente, es muy difícil que quiebre, pero hay que seguirle dando seguimiento.

Pero si todo este análisis llegara a salir mal tienes un seguro del IPAB que cubre tu ahorro por 400,000 UDIS, que aproximadamente en 2023 son $3.1 millones de pesos.

Quiere decir que, aunque el banco tenga muchas pérdidas o le bajen la calificación crediticia y tú inviertas menos de $3.1 millones de pesos el gobierno te va a regresar tu capital si algo sale mal.

Pero si inviertes más de esa cantidad correrías riesgos adicionales.

Mi inversión en Banco Covalto

Toda esta información yo la revisé hace un mes, revisé todo muy detalladamente hasta que concluí que todo se ve bien.

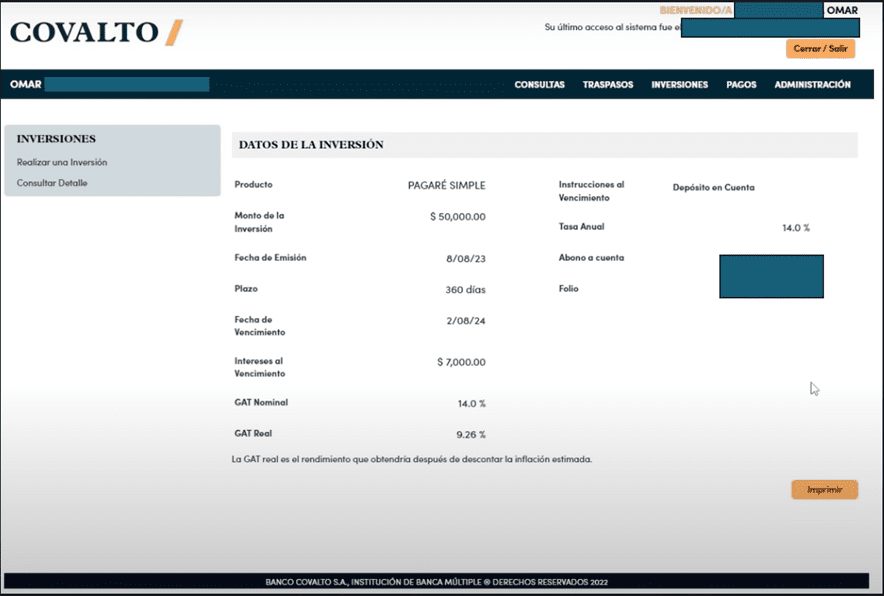

Me convenció la información y los respaldos que tenemos y decidí invertir en su pagaré al 14% el día 8 de agosto.

Invertí la cantidad de $50,000 pesos.

En 1 año espero me regresen los $50,000 de vuelta más el rendimiento que aproximadamente van a ser $7,000 pesos.

El proceso para abrir la cuenta es muy híbrido ya que es virtual y alguien visita tu domicilio.

Primero debes registrarte en su sitio web, vas a poner toda la información que te pidan y enviarla.

En mi caso, al día siguiente hábil del registro me contactó un asesor patrimonial, revisó mi información y la validó conmigo verificó mis datos y me dijo que al día siguiente iba a ir un asesor patrimonial a visitarme a mi domicilio de manera presencial para que firmara el contrato.

Ese día verifiqué mi información nuevamente, firmé el contrato, puse mi huella y ese mismo día por la tarde el asesor patrimonial me indicó por WhatsApp cómo registrarme en la banca en línea.

Y ya que tienes la banca en línea te va a aparecer tu clave interbancaria.

Yo hice una transferencia del banco que manejo a banco Covalto e inmediatamente me apareció el dinero y con eso pude hacer mi inversión en él pagaré al 14%.

Ya sólo me queda esperar a que venza el plazo para recibir mi capital más intereses.

Conclusión

Los bancos son las instituciones financieras más reguladas qué hay en México, es casi imposible que te hagan un fraude.

La misma CONDUSEF los audita y te respalda por si llegas a tener algún problema con el banco.

Yo ya he resuelto varios problemas que he tenido con otros bancos y todo por internet gracias a la CONDUSEF.

No conozco un banco en México de los 49 que hay en operación que pague más del 14%.

Ya revisé sus estados financieros y sus calificaciones crediticias y yo te diría que actualmente se ve aceptable.

Recuerda que las tasas de interés de banco de México muy probablemente van a comenzar a bajar pronto lo cual va a afectar a todo.

Es un buen momento para amarrar inversiones a largo plazo con tasas elevadas, como puede ser esta del 14% de Banco Covalto.

¿Crees que es una buena opción invertir en el pagaré de Banco Covalto al 14%? Por favor compártelo en los comentarios.

Si te interesa ver a detalle BANCO QUE PAGA EL 14%: Paga MUCHO MÁS QUE CETES, te invito a ver el siguiente video.

Para ser un banco mediano, veo que se están lanzando con mucha agresividad para la captación de nuevos inversores/tasas altas; me dan muchas ganas de iniciar con ellos, aunque con algo de miedo, pero además la contratación con ellos requiere me parece, de mucho tiempo, he leído algunos comentarios en donde a más de un mes de solicitar la apertura, no los han llamado para firmar, ni los han visitado, se percibe engorroso, creo que esperaré un poco más.

Parece que tienen una alta demanda

Mi experiencia con este pseudo banco en temas de atención a clientes y proceso de la cuenta es fatal, no soy el único porque viendo el app store ya les empezó a llover, la verdad arriesgar mi dinero a cambio de un 14%… paso. Hay opciones mucho más seguras que estos.

Gracias por compartir tu experiencia

Llevo casi un mes tratando de abrir mi cuenta y es hora que solo me han contactado una sola vez por correo y eso porque yo les mandé correo, y solo para decirme que alguien me contactara. La verdad ya estoy dudando en abrir la cuenta.

Si tienen mucha demanda por ser el banco que más paga, también como es un banco nuevo no tienen tanto personal

QUE OPINAS DE UALÁ?

Está bien abajo de 100k que es con lo que paga rendimiento, la app no es muy buena pero si es un banco regulado.