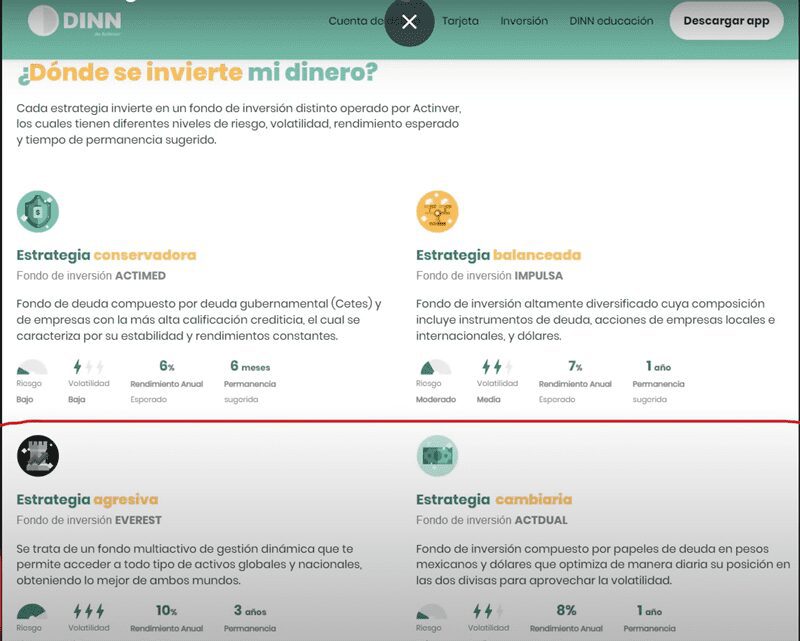

La aplicación DINN de Actinver acaba de liberar dos nuevas estrategias de inversión, la estrategia agresiva y la estrategia cambiaria.

En este articulo vamos a revisar ambas estrategias para ver si son una excelente opción para poner nuestro dinero o tal vez no.

Estrategias nuevas

Recientemente la aplicación de DINN saco estas dos nuevas estrategias, llevaran si mucho una semana.

La estrategia agresiva que invierte en un fondo que se llama EVEREST y la estrategia cambiaria que invierte en un fondo llamado ACTIDUAL.

Ambas tienen una propuesta interesante, vamos a revisarlas a detalle para ver si nos convienen.

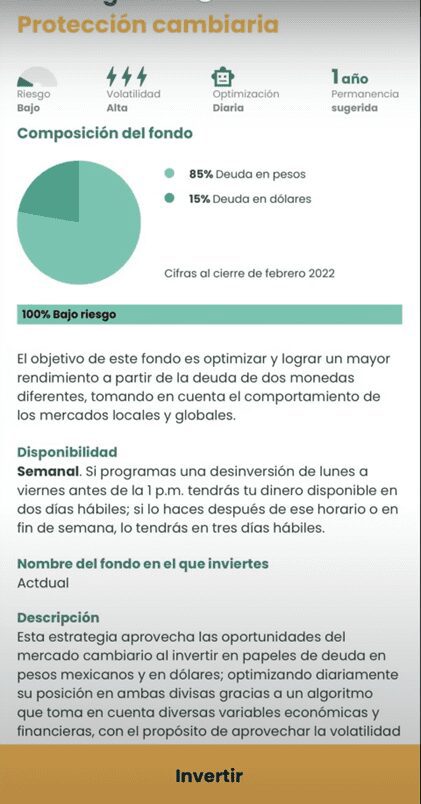

Estrategia de protección cambiaria

Vamos a comenzar viendo la estrategia de protección cambiaria.

La definen con un riesgo bajo, una volatilidad alta, hacen movimientos diarios y te recomiendan estar por lo menos un año.

Vienen la cartera con datos de febrero de 2022.

Le ponen 100% bajo riesgo y lo que quieren es optimizar y lograr un mayor rendimiento a partir de deuda en pesos y deuda en dólares.

Tienen disponibilidad semanal, vamos a ver el fondo a detalle para ver lo que realmente ofrece.

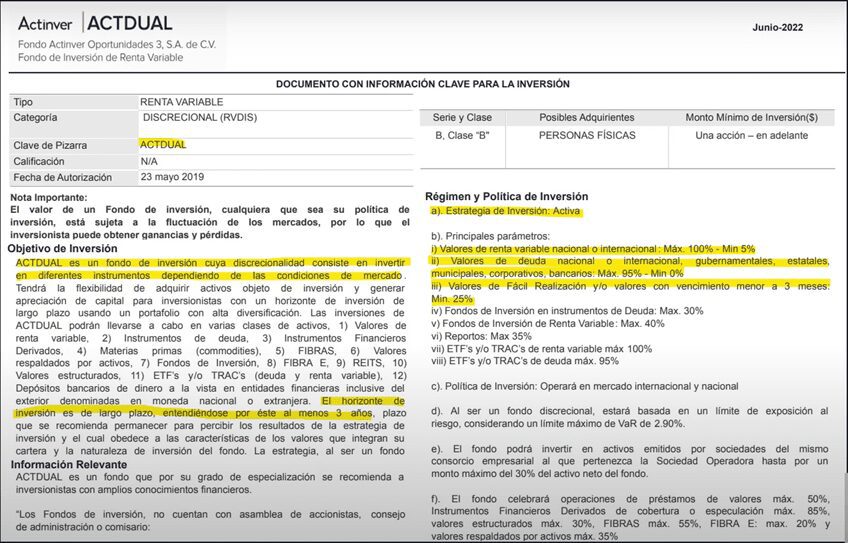

Si tú buscas el documento clave vas a encontrar la siguiente información.

De entrada, te dicen que ACTDUAL el fondo en el que vas a invertir en esta estrategia es un fondo de inversión cuya discrecionalidad consiste en invertir en diferentes instrumentos dependiendo de las condiciones de mercado.

Esto te dice que pueden invertir en lo que quieran dependiendo como vean la situación económica.

A veces van a invertir en renta variable y a veces en deuda, porque tienen una estrategia activa y ellos deciden qué hacer.

Lo puedes ver a la derecha donde dice régimen y política de inversión, te dicen que del 5% al 100% puede estar invertido en renta variable nacional o internacional.

Luego también te dicen que del 0% al 95% puede estar invertido en deuda nacional o internacional.

Esto realmente no es muy útil porque va a ir cambiando la cartera.

Aquí comentan que el horizonte de inversiones a largo plazo entendiéndose por éste al menos 3 años.

Rendimientos de la estrategia cambiaria

Te voy a mostrar los rendimientos de esta estrategia, no tiene mucha historia, viene de 2021 a la fecha.

Tienen como un año y medio operando con este fondo y vamos a ver cómo les ha ido en ese plazo.

En 2021 tuvieron un rendimiento neto de 2.52% mientras la tasa libre de riesgo de cetes a 28 días generó 4.59%, es decir, casi el doble que este fondo.

En los últimos 12 meses el fondo ya está más competitivo, generó 5.3% pero todavía me ganó cetes con 5.72%.

Los últimos 3 meses el fondo si gano más que cetes, el fondo ganó 2.65% y cetes 1.72%, aun así, es muy poco.

Yo me iría a plazos más largos, de pérdida de 1 a 3 años.

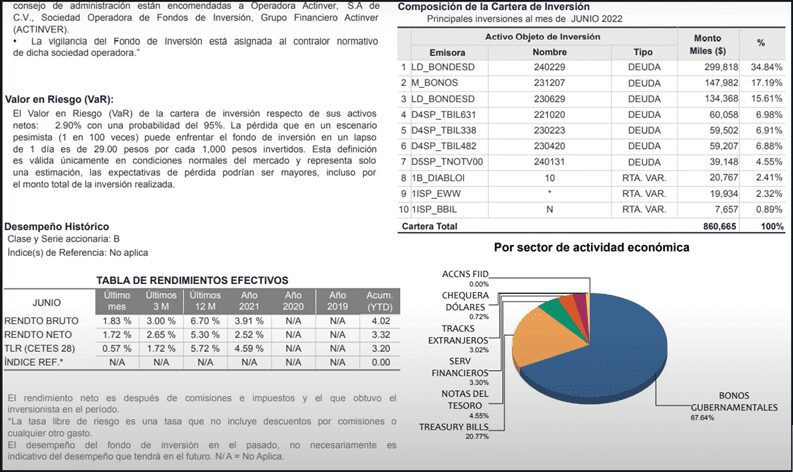

A la derecha viene su cartera y se puede ver que la gran mayoría las primeras posiciones son bonos de desarrollo del gobierno, bonos del gobierno y más bondes.

Eso representa más de un 60% en la cartera.

Es decir, están invirtiendo en instrumentos que tú puedes comprar directamente en cetes directo.

Luego vienen instrumentos interesantes también de deuda, pero de Estados Unidos, ahí también tienen como un 20% de la cartera y luego ya tienen un poco en renta variable, menos del 5%.

Alrededor del 90% está en deuda en diferentes monedas y 10% está en renta variable.

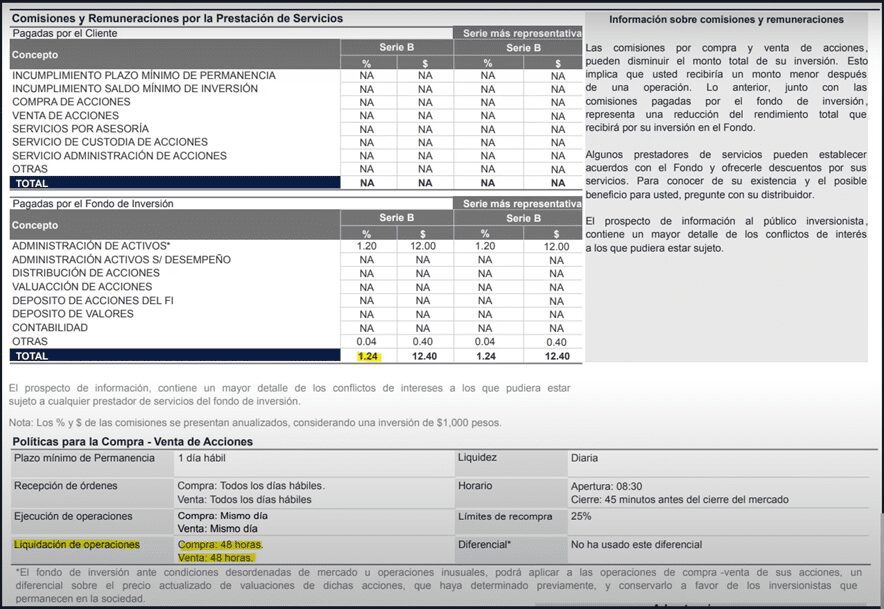

Comisiones de la estrategia cambiaria

Vamos a ver las comisiones que te van a cobrar por entrarle a este fondo.

Se puede ver en la imagen que son del 1.24% al año sobre lo que tu tengas invertido.

No suena tan descabellado, hemos visto en bancos que cobran el 2%, 3% o más, sin embargo, tampoco es una comisión baja.

Por ejemplo, si tú te vas cetes directo y agarras un fondo de inversión de deuda que se llama BONDDIA, tienes rendimientos superiores.

También BONDDIA tiene un montón de bondes y vas a encontrar bonos y más instrumentos, es deuda gubernamental.

Aquí aparte de que el rendimiento es mayor la comisión es más baja, en BONDDIA nada más te cobran 0.20%.

Es decir, te cobran 6 veces más en el fondo de DINN por invertir en deuda gubernamental.

Yo por eso personalmente no soy muy partidario de este fondo, no me gustaron las comisiones muy altas y rendimientos muy bajos.

Ya vimos que hay instrumentos mejores que nos permiten hacer lo mismo y que realmente no es complicado invertir en ellos.

Estrategia agresiva

Vamos a analizar ahora la estrategia agresiva.

Aquí ya dicen que es con riesgo alto, volatilidad también alta y un rendimiento anual esperado del 10%.

Permanencia sugerida de 3 años y se puede ver la cartera de febrero en 2022.

Aquí lo que te dicen es que esta estrategia combina los principales instrumentos de inversión, los cuáles se ajustan constantemente según el mercado para optimizar tus rendimientos.

Es parecida a la otra estrategia donde prácticamente hacen lo que ellos quieren dependiendo de cómo vean la economía.

Lo que tiene esta estrategia adicional es que te da un seguro de protección personal y patrimonial que se activa si alcanzas el monto de $20,000 pesos.

La liquidez es de 2 a 3 días, una liquidez bastante alta.

El fondo se llama EVEREST y nos dice lo siguiente.

Nos dicen exactamente lo mismo, van a poder invertir en lo que sea, de 5% a 100% en renta variable y de 0% a 95% en renta fija.

Realmente nos quedamos otra vez en blanco porque pueden invertir en lo que quieran dependiendo de cómo lo vean.

Cartera y rendimientos de estrategia agresiva

Vamos a ver ahora la cartera y rendimientos de la estrategia agresiva.

Las primeras posiciones las podemos ver en ACTI 500, es un fondo de Actinver, ALTERN, ORION y ROBOTIK también son fondos de Actinver.

Ahí está concentrado más del 50% de toda la cartera.

Luego, vienen instrumentos de deuda, BONOS, CETES, entre otros.

Sí vemos abajo a la derecha viene una gráfica donde dice que el 49% está concentrado en acciones en renta variable.

Luego está la otra mitad que es prácticamente deuda, entonces, a julio de 2022 es mitad deuda y mitad acciones.

En 2021 el fondo EVEREST tuvo 5.94% y cetes a 28 días 4.59%.

Aquí definitivamente no deberíamos compararnos con cetes por qué estás invirtiendo en renta variable.

Pero bueno, ganaron un poco más que cetes.

A los rendimientos brutos no les hagas caso porque esos son antes de comisiones, lo que tú recibes es el rendimiento neto.

Los últimos 12 meses tuvo un -6.7%, que la verdad no está mal considerando que por ejemplo el S&P 500 lleva como un -20%.

Cómo que este fondo está más balanceado para reducir tus ganancias y también para reducir tus pérdidas.

En los últimos 3 meses -8% y último mes -3%, en general toda la bolsa ha bajado y no lo vamos a juzgar por eso.

Comparación con VOO

Vamos a comprarlo con otras opciones.

En lugar de invertir en el fondo te vas a ir directamente a comprar un ETF del S&P 500 con bajas comisiones.

Por ejemplo, está el famoso VOO que lo mencionamos mucho.

Aquí el rendimiento en 2021 fue del 28%, en 2020 18% y en 2019 31%, fueron años muy buenos para la bolsa.

Si los comparamos cara a cara, VOO a finales del último mes tuvo -8% y el fondo de Actinver tuvo -3%, estamos hablando de que el S&P 500 tuvo casi el triple de pérdidas.

En los últimos 3 meses el VOO tuvo -16% y el fondo de Actinver tuvo -8%, aquí tuvieron la mitad de las perdidas, parece que sí está funcionando la diversificación.

Si nos vamos a lo que va del año acumulado, el de Actinver tuvo -10% y el VOO tuvo -20%.

Y si nos vamos a los últimos 12 meses el VOO lleva -10% y el fondo de Actinver lleva -6.7%, lograron reducir esas pérdidas.

Pero luego, si comparamos un año completo, un año bueno como lo fue el 2021, el VOO genero 28% y el de Actinver genero el 6%.

Algo más balanceado para mí sería perder la mitad cuando las cosas bajan y ganar la mitad cuando las cosas suben.

Comisiones de la estrategia agresiva

Aquí las comisiones son de 2.34%, esto es lo que te cobra el fondo de DINN, la verdad si son muy altas.

Entiendo que hay una gestión activa detrás y que en los tiempos malos para la bolsa sí te ayuda a reducir las pérdidas, pero en los tiempos buenos no hay un resultado tan espectacular.

Es como una espada de 2 filos.

No es la comisión más alta que he visto pero sí se me hace muy alta, a mí me gustaría que fueran menores a 1%.

Si la comparamos con la del ETF VOO hay una gran diferencia, este ETF cobra una comisión del 0.03%.

Seguro de DINN

El fondo no me gustó tanto, pero vamos a ver el seguro que tienen.

Este es un seguro que sí tienes $20,000 te la activan y en la imagen siguiente te dice que es lo que cubre.

Son sumas bajas pero interesantes y gratis.

Y aparte de eso te dan asistencias en plomería, electricidad, cerrajería, cristales, albañilería, etc.

Son con montos bajos, pero si los usas al menos una vez tal vez se compensen.

Es un seguro gratis que no se ve tan mal, aunque realmente el fondo no me hace mucho sentido.

Conclusión

Yo personalmente no invertiría en ninguno de los 2 fondos.

Creo que definitivamente es mejor que lo hagas por tu cuenta en cetes directo y en cualquier casa de bolsa comprando los ETF´s con bajas comisiones.

Para la persona que no quiere destinar ni un par de minutos a hacer lo anterior, los fondos van a ser una buena opción.

Sólo le da clic, transfiere el dinero y listo, pero a cambio de una elevada comisión.

El seguro se ve bastante decente, pero probablemente sólo invertiría la suma que te piden que es de $20,000 pesos y no más.

Ya el excedente mejor en los ETF´s.

Si te interesa ver a detalle estas NUEVAS ESTRATEGIAS DE DINN, te invito a ver el siguiente video.