En este artículo vamos a hablar una herramienta que es obligatorio que todos tengamos para proteger nuestro patrimonio y el de nuestros dependientes.

Lamentablemente la mayoría de nosotros no lo tiene.

Hemos hablado en varios artículos de diferentes maneras de proteger tu patrimonio, entre ellas el seguro de gastos médicos mayores que también es obligatorio y el seguro de auto.

Nunca hemos hablado de lo que es el seguro de vida y es algo que todos deberíamos tener.

Voy a explicar cuál es el instrumento que yo tengo, que me ofrece, y vamos a hablar de todo lo que debes saber sobre este tipo de blindaje.

Seguro de vida

La idea de un seguro de vida es proteger a tus dependientes si llegas a fallecer.

¿Cómo funciona esto? Si tú llegas a fallecer le dan una suma fuerte de dinero a la persona que designaste como beneficiario.

Este monto va a depender del que tú elegiste cuando hayas contratado el seguro de vida.

Para elegir ese monto debes tener en cuenta tu ingreso, mientras más pagues mayor cobertura vas a poder tener.

Tu elijes el monto y dependiendo de eso va a ser el precio de la póliza.

Por ejemplo, imagínate que sacas un seguro de vida y estás asegurado por un millón de pesos y llegas a fallecer, a tu beneficiario le dan un millón de pesos libres de impuestos.

Ahora, se cree que el seguro de vida sólo lo usas si tienes dependientes para que si falleces no los dejes desprotegidos.

Y si tienes dependientes está muy bien que tengas un seguro de vida por ellos, pero tal vez no tienes ningún dependiente y crees que no es necesario sacarlo.

Piensas que si te mueres no pasa nada, ya que no tenías dependientes y no afectarías a nadie, pero no, un seguro de vida también es necesario para ese caso.

Te voy a platicar cómo puedes sacarle provecho a un seguro de vida, así como yo lo estoy haciendo.

Si tú ya tienes un empleo donde te dan prestaciones y es un trabajo donde hay ciertos riesgos de que te pase algo, por ejemplo, una carnicería.

Donde se trabaja con maquinaria pesada, por lo general la empresa te va a dar un seguro de vida para beneficiar a tus dependientes en caso de que fallezcas.

Antes los seguros de vida te los daban si llegabas a los 99 años, como si ya estuvieras muerto, se llamaba muerte técnica.

Actualmente muchos seguros ya no están haciendo eso, tal vez es porque la esperanza de vida ha subido mucho.

Y en algunos casos si llegas a los 99 años simplemente se cancela la póliza y ya no te dan nada.

Así que, si vas a sacar un seguro de vida checa bien sí a 99 años te van a dar el dinero o no, eso es algo que viene claro desde el inicio.

Extras de un seguro de vida

Un extra que tienen los seguros de vida es la cobertura por invalidez.

En este caso te van a dar una suma fuerte de dinero si llegas a quedar inválido y ya no puedes seguir trabajando.

Imagínate, sales de tu trabajo que es donde sacas la mayoría de tus ingresos, te atropellan y mueres, pero no tenías dependientes.

Esa situación no está tan grave ya que falleces y no tenías a nadie a quien dejar protegido.

Pero ahora, imagínate algo peor, sales de tu trabajo, te atropellan y te quedas invalido, pierdes las dos piernas.

Este ejemplo es peor, ya que tú sigues vivo y sigues teniendo gastos, sigues teniendo obligaciones, pero probablemente ya no podrás trabajar y generar ingresos como lo hacías antes.

Qué horrible estar en una situación donde ya no puedes generar ingresos, pero si tienes necesidades, tienes que seguir cubriendo tus gastos.

Te conviertes en una carga si no tienes un seguro de vida que te proteja contra invalidez, se vuelve más complicada la situación.

Tendrías que vivir de la caridad o pedir apoyos, es algo muy duro que nos puede pasar a cualquiera de nosotros.

Es por eso por lo que entra este componente obligatorio, protección contra invalidez dentro de un seguro de vida, esa es la principal razón por la que yo decidí sacar mi seguro de vida.

También está bastante bien la cobertura en caso de que yo fallezca.

Para que por ejemplo mi esposa o dependientes tengan una buena suma y tengan con que defenderse.

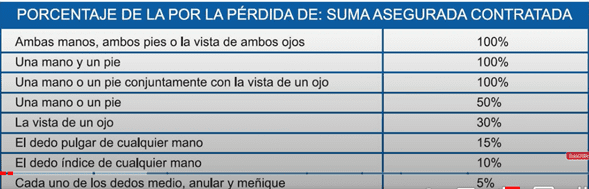

Tabla de referencia

Te voy a dejar una tabla de referencia de cómo se ve lo asegurado en caso de cualquier accidente con la protección contra invalidez.

Ahora, si tú quieres sacar un seguro de vida y quieres un monto muy alto, por ejemplo, estar asegurado por una cantidad de $7 millones de pesos.

La aseguradora te manda a hacer análisis médicos con un doctor, te sacan sangre, te realizan un estudio de orina, el doctor te revisa bien, ya que es un monto fuerte.

La aseguradora quiere ver que realmente estés sano.

Porque tal vez ya estabas medio enfermo y piensas que no te queda mucho tiempo de vida y quieres sacar un seguro por una cantidad fuerte para dejar protegida a tu familia cuando mueras, la asegura se da cuenta.

Si te ven enfermo o te ven mal probablemente no te lo den o te lo den con una prima muy cara.

Pero si te hacen los análisis que la misma aseguradora paga y todo sale bien te dan el seguro.

Otro punto importante y espero no pase, si te suicidas la cobertura ya no entra, no le van a dar el dinero a nadie, es una cláusula que viene en los seguros.

Menores de edad como beneficiarios

Tampoco se puede designar a menores de edad como beneficiarios en un seguro de vida.

Tal vez quieres sacar el seguro para proteger a tus hijos por si les pasa algo, pero para eso hay otros instrumentos que se llaman fideicomisos.

Donde ese dinero se le puede guardar ya sea hasta que cumpla 18 años, que se lo den a un tutor, etc.

Las mismas aseguradoras te pueden ayudar a armar esto para un menor de edad, si es que la necesitas.

Si tú vas a sacar un seguro de vida mientras más joven estés más barato te va a salir, por qué, por ejemplo, si tienes 20 años es menos probable que vayas a morir pronto.

La vigencia del seguro de vida va a depender de que seguro contrates, hay algunos que te van a dar plazos fijos de 5, 10 o 20 años.

Hay otros que te dan el plazo anual y se va renovando mientras tú así lo desees.

Claro está que si tú cancelas la póliza y no habías fallecido no te van a regresar nada de lo que ya pagaste.

Pero también cuando vas renovando la póliza constantemente puede que te vayan subiendo un poco más el monto cada año, por temas de la inflación más que nada.

Mi seguro de vida

Te voy a explicar la póliza que yo saqué, esta cobertura la acabo de sacar hace un par de meses.

Me siento muy tranquilo de saber que si el día de mañana salgo y me quedo invalido por alguna razón y ya no puedo generar ingresos voy a recibir una suma muy fuerte que me va a permitir vivir de las inversiones y con gastos más abundantes.

Esta póliza yo la saqué con Allianz, es una cobertura por fallecimiento o por invalidez de 7 millones de pesos.

Quiere decir, que si yo muero a mi esposa le dan $7 millones de pesos por ser la beneficiaria o si yo me quedo invalido a mí me lo dan dependiendo que tipo de invalidez es.

Si es invalidez completa puede que me den los $7 millones de pesos.

Tiene por ahí una cobertura extra de enfermedades graves, quiere decir que si me da algo grave la aseguradora me da $150,000 pesos.

A eso no le veo mucho sentido, pero ya venía incluido en la póliza.

Yo estoy pagando por este seguro de $7 millones de pesos y cobertura para invalidez $1,100 pesos al mes.

Es una póliza muy accesible y es una suma exagerada, tal vez tú crees que con un millón de pesos estás bien, así que imagínate, ¿cuánto pagaras al mes? $100 o $200 pesos por la póliza.

Muchos vemos estos seguros como un gasto y no debes verlo así, pregúntate, ¿Qué pasaría si el día de mañana llegas a fallecer? ¿Qué le vas a dejar a tu familia?

Si tu respuesta es poco o nada, el seguro de vida puede ser una buena opción.

Tipos de seguro de vida

Estos seguros los puedes contratar en pesos y también los puedes contratar en dólares.

Por ahí también hay otros seguros que tienen componente de ahorro, a mí personalmente no me gustan mucho.

Yo prefiero tener mi seguro de vida y aparte instrumentos para el retiro como un PPR o ahorros por mi cuenta.

Hay tipos de seguros también para la educación, es decir, por si quieres garantizar la educación de tus hijos.

Tampoco me gusta mucho, usualmente nada más te dan la inflación, en este caso sería mejor invertir por tu cuenta.

Impuestos

Vamos a hablar un poco de los impuestos en los seguros de vida.

De entrada, las primas del seguro de gastos médicos mayores sí son deducibles de impuestos.

Pero las primas del seguro de vida tengan o no la cobertura de invalidez no son deducibles de impuestos.

Los seguros de vida no te cobran IVA, entonces es un beneficio y si llegas a fallecer el dinero se lo van a dar libre de impuestos al beneficiario.

Puedes consultar el artículo 93 sección 21 de la ley del impuesto sobre la renta para que corrobores esta información.

Agentes de seguros

Aseguradoras hay muchas, entre ellas está seguros Monterrey, GNP, MAPFRE, Allianz, etc.

Para contratar un seguro de vida no lo puedes hacer directamente con la aseguradora, tienes que hacerlo por medio de un agente de seguros.

Estas son personas que trabajan con varias aseguradoras y te ayudan a elegir el seguro que necesitas.

Entonces, el agente se seguros te ayuda a comparar diferentes alternativas dependiendo de que busques.

Te va a dar varias opciones para que tú elijas algo que se adapte a tus necesidades.

Tienes 2 opciones, puedes buscar un agente de seguros en internet o alguien que ya conozcas.

Yo te puedo recomendar al agente que me asesoró a mí.

Con esa persona obtuve mi seguro de gastos médicos mayores y el seguro de vida, el servicio se me hizo muy bueno.

Dale clic a este enlace para escribir un WhatsApp a mi agente de seguros para que recibas una asesoría GRATUITA.

Conclusiones

Este fue un artículo muy concreto sobre los seguros de vida, de preferencia si vas a sacar uno asegúrate que tenga cobertura contra invalidez.

El seguro por sí solo ya es más debatible, pero la cobertura contra invalidez lo hace muy valioso y obligatorio para proteger nuestro patrimonio.

Te invito a ver el siguiente video para que conozcas todo sobre los seguros de vida.