En este artículo te contaré sobre las mejores SOFIPOS para invertir en México en 2021.

Vamos a hacer un análisis detallado tanto de los riesgos como de los rendimientos, como seguros y beneficios fiscales.

Primero que nada, una SOFIPO es una Sociedad Financiera Popular. La CONDUSEF nos dice que son entidades del sector de microfinanzas. Esto significa aquellas que ofrecen servicios de ahorro, crédito e inversión popular en zonas geográficas, rurales y periferias urbanas.

Tienen como propósito fomentar el ahorro popular y expandir el acceso al financiamiento a personas, negocios o al segmento de bajos recursos que normalmente no tienen acceso al sistema financiero tradicional (bancos).

Algo positivo es que todas las SOFIPOS están reguladas por la CONDUSEF, la CNBV y por el Banco de México. Además, todas tienen un seguro que protege tu ahorro. Éste se llama PROSOFIPO y te considera hasta 25,000 UDIS. Son más o menos en 2021 unos $160,000 pesos.

Beneficio fiscal

Este beneficio te hace pagar menos impuestos, y en el mejor de los casos, nada de impuestos. Esta ley viene en el artículo 93 de la ley del impuesto sobre la renta. Específicamente en la sección XX-b.

Por lo tanto, si tú inviertes menos de $160,000 pesos en una SOFIPO, considerando capital e intereses entre todas las SOFIPOS en las que inviertas, y no excedes ese monto, no vas a pagar impuestos.

Caso contrario es CETES, donde tienes que pagar el impuesto por todo lo que estés ganando.

Por otra parte, existen en México actualmente registradas ante la CNBV 34 SOFIPOS. Yo te contaré específicamente de las tres que utilizo, recomiendo y que conozco a detalle. Estas son Kubo Financiero, Financiera Sustentable (FINSUS) y SuperTasas.

Kubo Financiero

Los rendimientos en general pueden ir del 6 al 10% al año dependiendo del plazo que elijas y del monto. Mientras más inviertes pueden que te paguen un poco más.

Tenemos un grupo de la comunidad de Omar Educación Financiera donde actualmente ya somos nivel 6. Es el nivel máximo al que podemos llegar y por eso nos pagan una tasa preferencial. Por ello, si te interesa entrar al grupo totalmente gratis para que te paguen un poco más puedes hacer clic aquí. Por cierto, este grupo tiene más de 3000 inversionistas.

SuperTasas

Los intereses o rendimientos son más o menos del 5.5%. Esto lo puedes retirar cuando quieras hasta el plazo de un año que es 10%. Son tasas un poco similares y un poco menores que las de Kubo Financiero.

Financiera Sustentable

El saldo a la vista es del 5%, pero si te vas a un plazo de un año están pagando 12%. De todas las SOFIPOS que he visto este es el más elevado.

En cambio, la tasa de CETES sin importar el plazo anda más o menos en un 5% al año en junio de 2020. De esta manera, todo lo que te ofrecen en las SOFIPOS es mucho mayor.

Tasas a Junio de 2020

Plazo a la vista

Si tú quieres tu dinero rápido, en Kubo Financiero no existe la opción. Solamente tiene la alternativa de Kubo Global que te paga como 2%, realmente eso ni siquiera lo considero. Si quisieras hacer eso mejor meterlo a CETES.

Luego SuperTasas ofrece 5.5% al año, es un poco más que CETES. Y ya Financiera Sustentable le iguala la tasa de CETES. En conclusión, el mejor es SuperTasas a la vista.

Tasas

Ten en cuenta que estas son las tasas del mes de junio de 2020, pero no quiere decir que siempre vayan a ser así, quizás mañana ya sean completamente diferente. Por eso te recomiendo que accedas a sus sitios para consultar las tasas más actuales al momento que desees hacer tu inversión.

Plazo de un mes

En SuperTasas eso todavía no existe. Es el mismo de a la vista, 5.5%. Mientras que en Kubo te pagan 6% y en Financiera Sustentable 9%.

Plazo a 3 meses

En Kubo te pagan 6.5%, en SuperTasas 6.75% y en Financiera Sustentable 9.6%.

Plazo a 6 meses

En Kubo te pagan 8.40%, en SuperTasas 7% y en Financiera Sustentable 10.80%.

Plazo a 9 meses

En Kubo te pagan 9.50%, en SuperTasas sigue siendo el 7% y en Financiera Sustentable 11.40%.

12 meses o más

En Kubo te pagan 10.30%, en SuperTasas 10% y en Financiera Sustentable 12%.

Estos son los rendimientos que te dan las plataformas con el grupo de Omar Educación Financiera. Si lo haces por tu cuenta serán un poco menores.

Entonces los rendimientos en Financiera Sustentable son muy superiores. Pero no dejes que los rendimientos sean la única razón por la que decides invertir.

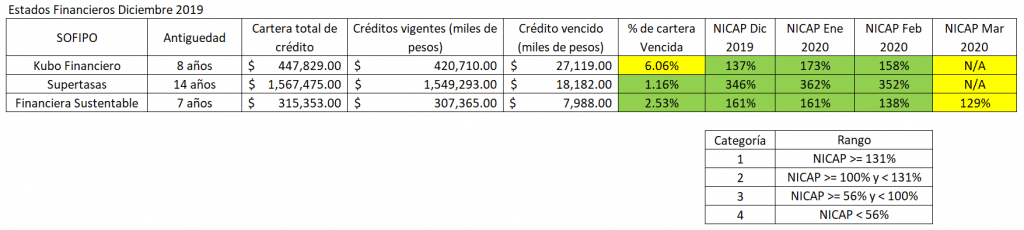

Estados financieros de las 3 SOFIPOS

Básicamente, lo que voy a buscar en estos estados financieros va a ser la cartera de crédito vigente y la de crédito vencida. De tal manera que vamos a poder calcular cual es la tasa de cartera vencida que tiene cada SOFIPO y con base a eso tratar de evaluar entre otros parámetros el riesgo que conlleva invertir en alguna de ellas.

La cartera de crédito de Kubo Financiero vigente al 31 de diciembre de 2019 era de $420 millones de pesos. Luego la cartera de vencidos fue de $27 millones de pesos.

Continuando, en SuperTasas, la cartera de crédito vigente en el mismo período fue de $1549 millones de pesos. En cambio, la cartera vencida fue de $18 millones de pesos. Realmente aquí se ve que hay mucho menos crédito vencido comparado al otro.

Si nos vamos a Financiera Sustentable, tienen crédito vigente de $307 millones de pesos. Mientras que la cartera vencida tiene casi $8 millones de pesos.

Nivel de Capitalización

El nivel de capitalización se utiliza mucho en las SOFIPOS para medir el nivel del riesgo. La información que te mencionaré la obtuve directo del portal de la CNBV.

La CNBV considera que este parámetro representa la fortaleza financiera de una SOFIPO para soportar pérdidas no esperadas por los riesgos. Básicamente, mientras el nivel de capitalización sea mayor, menor riesgo tendrá la empresa. Por ende, buscaremos un nivel de capitalización muy alto, mientras mayor mejor.

Categorización de los niveles según la CNBV

La CNBV lo divide en cuatro categorías:

- El mejor valor es cuando este nivel de capitalización es igual o superior a 131%.

- Después la próxima categoría es cuando está entre 100 y 130%.

- La categoría 3 ya es entre 56 y 100%.

- La última categoría es menor a 56%.

La categoría 1 está todo bien. No requiere ninguna medida correctiva. Sin embargo, conforme va disminuyendo ese nivel, empiezan a tomar algunas acciones. Drásticamente, a nivel 4 la CNBV podrá solicitar la remoción del director o gerente general. Así como la remoción del consejo de la administración. Puedes ampliar toda esta información desde el portal de la CNBV.

Nivel de Capitalización de estas 3 SOFIPOS a diciembre de 2019

- CREDICLUB o SuperTasas 346%.

- Financiera Sustentable 161%.

- Kubo Financiero 137%.

Nivel de Capitalización a febrero de 2020

- CREDICLUB o SuperTasas 352%.

- Financiera Sustentable 138% a febrero. Aún sólo de esta SOFIPO tenemos el detalle de marzo, donde el nivel de capitalización bajó a 129%.

- Kubo Financiero 158%.

Como ves el riesgo es muchísimo menor en SuperTasas que en las otras. Pero Financiera Sustentable de categoría 1 pasó a categoría 2 y empezaron algunas llamadas de la CNBV. No te quiero alarmar, aunque hay que seguir de cerca este valor.

Además, habrá que ver el índice del nivel de capitalización para Kubo y SuperTasas en marzo. No lo conocemos. Quizás también ha bajado. Probablemente es normal con el nivel de morosos que hay debido al coronavirus.

Recuerda que no por ser una empresa grande que maneja miles de millones es seguro. Incluso si tienes el seguro PROSOFIPO no estás libre de riesgo.

El seguro, que es del gobierno, te dará tu dinero si tienes menos del monto protegido. Pero no sabemos qué trámites ni cuánto tiempo se va a tardar en que recuperes ese dinero. Por ello, no pongas nunca más de ese monto cubierto por el seguro.

Antigüedad de cada empresa

Este factor es muy importante. Me puede decir si ha pasado por eventos malos y si ha sobrevivido.

La más antigua es SuperTasas con 14 años, Kubo Financiero 8 años y Financiera Sustentable 7 años. Todas tienen bastante tiempo y ninguna es nueva.

Porcentaje de Cartera Vencida

Podemos calcular la cartera vencida mediante la cartera total de crédito. Entonces como resultado, la de Kubo Financiero es de 6%, un poco elevado. Ten en cuenta que Kubo Financiero hace préstamos a personas con créditos a personas. Por ello, la morosidad es mayor. También hay cierta relación contra Doopla, YoTePreto y Afluenta.

En cambio, SuperTasas y Financiera Sustentable hacen sólo créditos comerciales. No les prestan a personas, sino a empresas. De tal manera, el porcentaje de cartera vencida es menor. En SuperTasas es del 1.16% y en Financiera Sustentable 2.53%.

Cartera total

En SuperTasas es de $1,567 millones de pesos. Es bastante grande. Aunque la de Kubo es de tan sólo $447 millones de pesos y en Financiera Sustentable es de $315 millones de pesos. Es decir que SuperTasas es casi el doble sumando Kubo Financiero y Financiera Sustentable. Aun así, el crédito vencido es muy bajo.

Por otro lado, Kubo Financiero tiene más crédito vencido que SuperTasas. Luego, Financiera Sustentable tiene la mitad, pero es cuatro veces más pequeña. Y SuperTasas se ve bastante sólido.

Mi ranking

Con base a todo lo anterior, le voy a hacer un ranking a las 3 SOFIPOS, donde 1 para mí es la mejor y 3 es la peor. Cabe aclarar que no necesariamente quiere decir malo, porque realmente las tres SOFIPOS son buenas. De hecho, yo invierto en las 3.

Riesgo

- SuperTasas.

- Kubo Financiero.

- Financiera Sustentable.

Rendimiento a la vista

Si deseas liquidez rápida aquí tienes el ranking.

- SuperTasas.

- Financiera Sustentable.

- Kubo Financiero.

Rendimiento a 12 meses

- Financiera Sustentable.

- Kubo Financiero.

- SuperTasas.

Apertura de cuenta

En Kubo puedes abrir tu cuenta en línea, pero el servicio es un poco tardado. Pueden tardar hasta dos semanas en hablarte. En cambio, en Financiera Sustentable lo puedes hacer desde el celular.

Yo por ejemplo ya tenía mi cuenta lista para fondear en cuestión de 20 minutos.

- Financiera Sustentable.

- Kubo Financiero.

- SuperTasas. En muchos casos tienes que ir a una sucursal a abrir la cuenta o tienen que mandar a un representante para que firmes el contrato. Lamentablemente no en todas las ciudades hay representantes, y entonces tienes que ir tú.

Calificación Final

Yo estoy buscando una inversión de bajo riesgo, que me de liquidez diaria o liquidez al corto plazo. A mí me gusta invertir en SOFIPOS a los plazos más cortos que tengan. Ya que ese dinero yo constantemente lo estoy moviendo. Yo no invierto en las SOFIPOS por el rendimiento, ya que se me hace muy bajo de 10% a 12%. Prefiero invertir en la bolsa aunque el riesgo sea mayor.

- SuperTasas es la de menor riesgo y tiene buena liquidez.

- Kubo Financiero: Su riesgo es intermedio.

- Financiera Sustentable es la que ofrece los mayores rendimientos, pero también conlleva más riesgos.

Recuerda que si tú quieres invertir a largo plazo esas calificaciones para ti pueden cambiar.

Puedes diversificar en las 3 SOFIPOS, y así también mitigas el riesgo de que si por alguna razón alguna llega a desaparecer no pierdas todo tu dinero.

Conoce mis cuentas

En Kubo Financiero tengo $151,000 pesos, ahí básicamente la maximicé para aprovechar el seguro. Ese dinero está todo a plazo fijo y lleva unos meses. Realmente no genera muchos intereses.

Luego en mi cuenta de Financiera Sustentable tengo $150,000 pesos también. De este monto, $91,000 ya están invertidos. Cada semana meto a un plazo de 30 días.

Finalmente, en SuperTasas todavía no puedo fondearla. La quiero maximizar, pero me ha detenido que tengo que ir a abrir la cuenta de manera presencial. Justamente donde vivo no pueden mandar a un asesor. y tampoco lo puedo hacer en línea. Pero tan pronto pueda la voy a abrir.

Promociones

Hay varias promociones de estas SOFIPOS mediante los enlaces que tengo. En Kubo Financiero a través de este enlace para entrar a nuestro grupo te van a pagar más.

Después, en SuperTasas si usas este enlace en una inversión de $20,000 pesos te van a regalar $500.

Por último, en Financiera Sustentable si deseas apoyar al canal te invito a crear tu cuenta con el código “Carrera-964”.

Si deseas ampliar esta información, te animo a ver el siguiente video.

Hola Omar Te encontré en YouTube y me parecieron interesantes tus recomendaciones. Déjame platicar mi experiencia. Kubo: Todavía no me hablan. Ya van 2 semanas desde que les mandé mis documentos. Me dicen que pronto pero no cuándo. Buscaré entrar a tu grupo. Supertasas. Como dices, debes hacer el contrato de manera presencial. El único problema es que tardaron unos días en activar la cuenta para depositar. Financiera sustentable. Sólo una vez pude comunicarme y me dijeron que tenían problemas y que estaban cambiando su aplicación móvil. Hasta marzo podrían esperaban reactivarse. Sierra Gorda(Generamás). No tienen aplicación móvil y sin… Read more »

Muchas gracias por compartirnos tu valiosa experiencia, si se han tardado bastante en Kubo, se supone que ya lo están mejorando, creo que la más sólida ahorita es supertasas.

Hola, como mera curiosidad si aun no puedes abrir cuenta en supertasas, como es que la recomiendas bastante?

saludos

Es una empresa muy sólida que cotiza en la bolsa, sus indicadores financieros son de los mejores de las SOFIPOS, lleva operando desde 2015 y realmente de cientos de comentarios que he recibido sobre supertasas la gran mayoría son positivos, es una empresa muy sólida, ya espero muy pronto abrir la cuenta posiblemente en febrero.

Excelente , yo también estoy en eso, pero ya les gano Kubo ya que me dieron atención en menos tiempo. Y para Supertasas hay que desplazarse, ahora a esperar una oportunidad para viajar y firmar el contrato. Saludos Omar.

¡Hola, Omar! ¡Gracias por compartir tanto conocimiento! Tengo dos dudas:

1) ¿A qué te refieres cuando dices que maximizaste la cuenta? («la maximicé para aprovechar el seguro»).

2) ¿Y qué quiere decir que un monto lo invertiste? («en mi cuenta de Financiera Sustentable tengo $150,000 pesos también. De este monto, $91,000 ya están invertidos»).

¡Muchas gracias!

1. Que invertí el monto máximo asegurado (Unos $160,000 pesos)

2. Cuando transfieres el saldo queda como en una cuenta de ahorro, de ahí tienes que invertirlo a un plazo para que realmente se invierta.

¡Muchas gracias!

Hola Omar, respecto al seguro por 25 mil Udis. ¿Este seguro es por persona o por cuenta?

que pasa si abro una cuenta en las 3. Podría invertir 25 mil udis en cada una y estaría protegido mi dinero (75 mil udis)? o el seguro se considera por persona?

Es por cuenta.

Buena tarde Omar, tengo una duda sobre el excento de isr en sofipos, el monto que indicas en tu video es al año?, es decir yo puedo retirar (se que no es recomendable) al año un porcentaje de inversion para seguir estando libre de isr.

Es el saldo promedio anual

Hola, para usar el bono de 500 pesos en SuperTasas ¿hay que cubrir los 20,000 en un solo depósito, o puede ser acumulable?

Debes de invertir ese monto durante los primeros 7 días después de la apertura de la cuenta para que te la hagan válida.

Pagas impuestos por el excedente de 160k o por todo incluyendo los 160k mas excedente

Solo por el excedente de 5 UMA’s, ahorita en 2021 $163,000 pesos.

Hola

Estoy revisando mis opciones de inversión, solo tengo una duda:

cuando dices que en financiera sustentable te dan un rendimiento del 9.6% esto quiere decir que:

¿Si tengo 150k me va a dar 14 400.00 en 3 meses? o ¿3600.00 que es el equivalente del rendimiento anual de los 9.6%?

Espero tu respuesta

Gracias

Es el equivalente al rendimiento anual, serían los 3600.

omar como se llama la empresa que lleva tu contabilidad?

te agradeceria mucho

Continum Soluciones

Hola Omar, soy asesor de seguros y también invierto en Cetes Directo y estoy evaluando invertir en alguna de estas plataformas. Cuando mencionas sobre una protección de 25 mil Udis, sobre que riesgos está protegido? Fraude, Quiebra, Fallecimiento, Invalidez o algún otro?

Fraude y quiebra, si la empresa desaparece por alguna razón el gobierno te regresa el dinero, por fallecimiento le dan el dinero al beneficiario.