¿Alguna vez has escuchado sobre esos créditos impagables del INFONAVIT o las altas tasas que cobran al tramitar un crédito hipotecario?

Te voy a mostrar cómo puedes estar del otro lado de la moneda y ser quien cobra esos altos intereses por medio de una inversión REGULADA en créditos INFONAVIT.

¿Qué es el INFONAVIT?

Cuando tú tienes un trabajo formal te dicen que tu patrón aportó algo al Infonavit y que ahí puedes sacar un crédito.

El Infonavit es la institución más grande y popular en México para tramitar un crédito hipotecario y comprar una casa.

Y no sé me puedes comprar una casa, puedes construir con ese crédito, remodelar, comprar un terreno, etc.

Imagínate que de todos los créditos que da el Infonavit pudiéramos invertir en alguno de ellos y beneficiarnos de todo lo que cobran.

Tasas de interés de los créditos Infonavit

Los intereses que cobran los créditos de Infonavit dependen de tu rango de ingresos, pero la tasa va a ir del 3.09% al 10.45% y te pueden prestar hasta $2.5 millones de pesos.

Una tasa del 10% ya no es baja y tú la podrías cobrar como inversionista con el vehículo que te voy a enseñar.

Quiero hacer mucho énfasis en que lo que te voy a mostrar es un vehículo regulado.

Tú lo puedes comprar por medio de una casa de bolsa, no me tienes que transferir nada a mi cuenta.

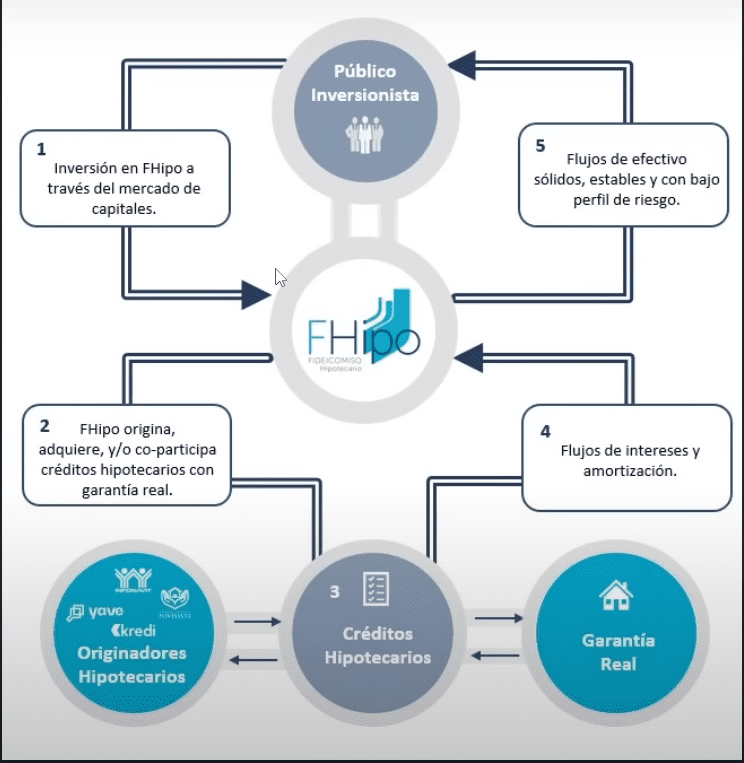

Fideicomiso Hipotecario

El vehículo que te menciono se llama Fideicomiso Hipotecario.

Es un fideicomiso muy grande en México que tiene miles de créditos del Infonavit, del FOVISSSTE y de algunos otros jugadores que ahorita vamos a estar viendo.

Te voy a explicar cómo funciona este fideicomiso.

Imagínate a los trabajadores que tienen ganas de comprarse una casa porque tienen la necesidad o porque tienen a su familia y quieren un crédito.

Tal vez van al Infonavit, al FOVISSSTE o alguna otra institución.

Y este fideicomiso hipotecario lo que hace es que como tiene los recursos los quiere invertir específicamente en créditos hipotecarios.

El Infonavit y el FOVISSSTE originan los créditos y parte de esos créditos lo comparten con inversionistas.

Pero tú no puedes llegar directo al Infonavit y decir que quieres invertir en sus créditos, sino que lo haces por un medio como es este fideicomiso hipotecario.

Por ejemplo, de un crédito de $2 millones de pesos tal vez el Infonavit pone $1 millón y el fideicomiso el otro millón.

Se pone el dinero, se hace la alianza con Infonavit, FOVISSSTE y otros, se le da el dinero a la persona, se compra el inmueble y luego el mismo FOVISSSTE o Infonavit va a estar administrando todos los pagos.

Es decir, te va a estar descontando de tu nómina los pagos, es muy difícil que te escapes de no pagar.

La mayoría de los créditos que maneja este fideicomiso hipotecario son del Infonavit, luego está el FOVISSTE y después hay otros 2 originadores de créditos no tan populares que se llaman YAVE y KREDI.

¿Qué es el FOVISSSTE?

El FOVISSSTE es un organismo de servicio social dedicado al financiamiento de la vivienda de los trabajadores del estado.

Actualmente es el segundo originador más importante de hipotecas con pago a través de un descuento vía nómina en México, después del Infonavit.

Las operaciones del FOVISSSTE se financian principalmente por los pagos de intereses sobre las hipotecas otorgadas a los trabajadores con deducciones directas sobre la nómina de cada trabajador.

Luego esta YAVE, qué otorga créditos individuales con garantía hipotecaria a través de su plataforma digital.

Cuya cobranza se lleva a cabo a través del mecanismo de domiciliación de pagos.

Y tambien esta KREDI, que también por medio de una plataforma digital origina créditos hipotecarios para vivienda Media-Residencial.

Todos estos organismos que te mencioné te van a estar descontando de tu nómina, por lo que es difícil que no paguen, aparte que dejan el inmueble en garantía.

¿Cómo funciona este esquema?

Te voy a explicar cómo funciona el esquema de este Fideicomiso Hipotecario.

Este fideicomiso junta dinero por medio de la bolsa de valores.

Entran en inversionistas, se unen al fideicomiso y este fideicomiso ya tiene dinero que pusieron los inversionistas.

Con ese dinero el fideicomiso hipotecario se acerca al Infonavit, al FOVISSSTE, a YAVE y a KREDI que ya tienen ciertos prospectos de crédito y parte de eso lo comparten.

De tal manera que les dan una parte del crédito.

Por ejemplo, de un crédito de $2 millones tal vez ellos ponen $300,000 pesos y así con miles de crédito

Al tener un crédito hipotecario obviamente se deja en garantía la Hipoteca, por si no llegan a pagar se puede vender y recuperar algo del dinero.

Y de lo que van pagando interés más capital, se le da lo que le corresponde al fideicomiso hipotecario.

Y el fideicomiso a su vez lo distribuye a los inversionistas.

Números del fideicomiso hipotecario

Vamos a ver ahora algo de los números de este fideicomiso hipotecario.

Tiene más de 79,000 créditos en 32 estados de la república y es el fideicomiso primero y único en México.

Paga el 95% de las ganancias que queden de vuelta a sus inversionistas.

Este fideicomiso lo hicieron en 2014, con la oferta pública inicial más grande del año por un monto de $8,600 millones de pesos.

Mayormente todo lo que entra a este fideicomiso viene del Infonavit y el Infonavit tiene diferentes tasas o programas.

Después está el FOVISSSTE, YAVE Y KREDI, de tal manera que en promedio de todos los créditos que tiene este fideicomiso la tasa que están cobrando es del 11.76%.

Por otro lado, ellos también agarran deuda ya sea a tasa fija o tasa variable y en promedio su deuda les cuesta 9.3%.

Quiere decir que les queda un diferencial de 2.46% aproximadamente.

A eso se le llama el margen financiero, que de ahí va a salir para pagar las nóminas y otros gastos y si todo sale bien se van a quedar con una ganancia.

Estado de resultados

Ahora te voy a mostrar el estado de resultados más reciente del segundo trimestre del 2023.

Podemos ver que reciben intereses por sus créditos, también de ciertos ingresos por inversiones que tienen de la bolsa y en la tercera columna vemos sus gastos.

Tienen ciertos gastos operativos y al final les queda una utilidad y de esa utilidad pagan un poco de impuestos.

Queda casi todo libre para la empresa porque la persona también paga impuestos cuando lo recibe.

Y esa utilidad es la que reparten entre todos los accionistas.

El título cuesta menos de $20 pesos y en el último trimestre estuvieron repartiendo $47 centavos.

En total el fideicomiso ganó $189 millones de pesos en el segundo trimestre de 2023 que repartidos entre todos a cada uno por título le tocó $47 centavos.

Por ejemplo, si hubieras tenido 1,000 títulos te hubieran dado $476 pesos, si hubieras tenido 10,000 títulos te hubieran dado $4,000 pesos y así sucesivamente.

Hace un año en el mismo trimestre habían pagado $71 centavos por título.

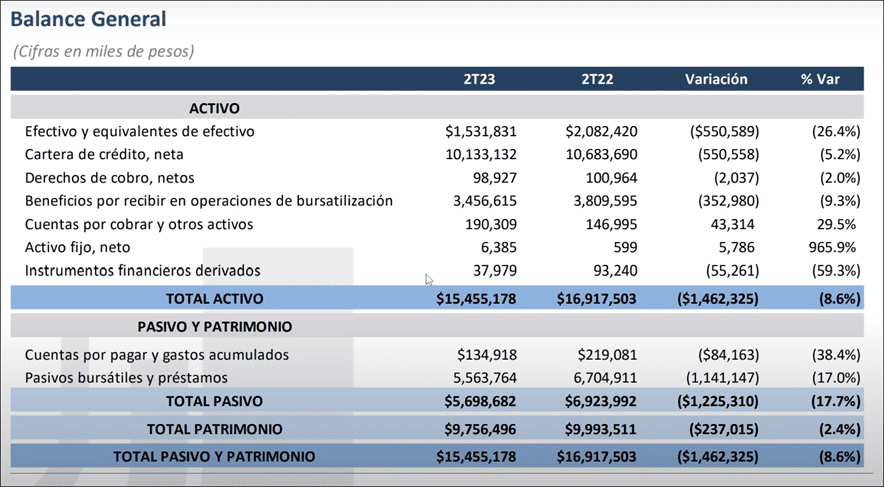

Balance general

En este tipo de inversiones también es importante que conozcas el balance general.

Cuanto tienen en la cartera, en efectivo y cuanto deben.

Por ejemplo, para el segundo trimestre de 2023 ellos tenían en activos $15,000 millones de pesos, en pasivos $5,600 millones de pesos.

De tal manera que la diferencia es casi de $10,000 millones de pesos en patrimonio.

Si tú liquidarás toda la empresa eso es lo que en teoría te quedaría.

Riesgos (cartera vencida)

Uno de los riesgos más grandes en este tipo de negocios de los préstamos es que no te paguen.

Ese es el riesgo más grande, aunque tengas una garantía inmobiliaria, y si muchas personas no pagan y andan rematando las casas el precio de las casas va a colapsar.

Y puedes llegar a quebrar como pasó en Estados Unidos en 2008 – 2009.

Por eso es muy importante monitorear de cerca la cartera vencida, en este caso yo ya te ahorré el trabajo con la siguiente gráfica.

Te estoy graficando la cartera vencida desde el segundo trimestre de 2015 hasta el segundo trimestre de 2023.

Se puede ver cómo cuando empezó en 2015 una cartera vencida era de 0 por qué acababan de adquirir los créditos.

Con el paso del tiempo se fue deteriorando un poco, en 2016 estaba en 0.33%, después a 0.81%, luego a 1.29%.

Después ya subió 1% completo, en 2019 estaba en 2.18%, en 2020 en 3.32%, en 2021 en 4.46%, en 2022 en 5.03% y del segundo trimestre de 2022 al segundo trimestre de 2023 subió la cartera vencida de 5% a 7.51%.

Ahorita está en sus máximos y podemos ver que la tendencia es muy clara, sólo sube y nunca baja.

Sí es un riesgo grande y si esto llega a niveles más altos el negocio puede que no sea sostenible, puede que empiecen a tener pérdidas y en el peor caso una bancarrota.

Pero para qué pase eso tendría que aumentar mucho este porcentaje, por qué parte del riesgo del negocio ya está controlado.

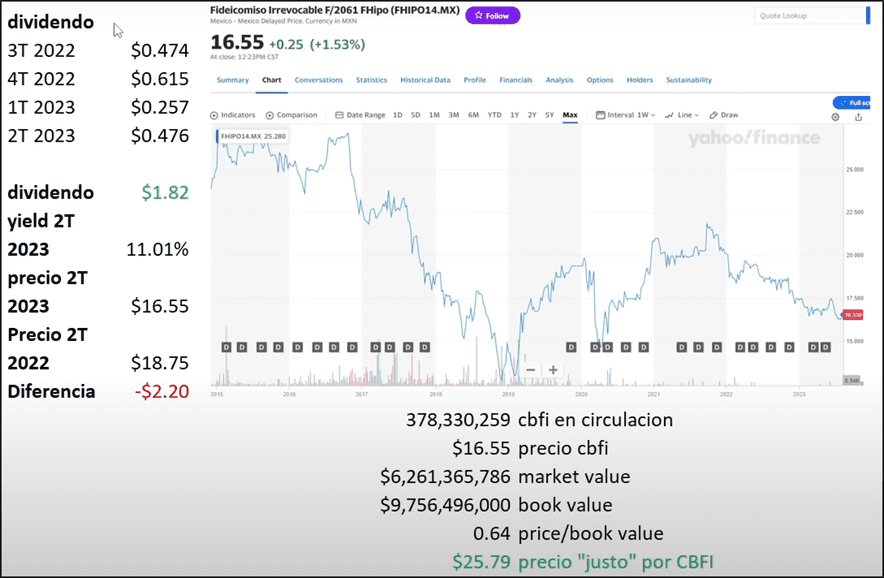

¿Cuánto se puede ganar en esta inversión?

El título lo encuentras como FHIPO14 y te cuesta $16.55 cada título.

En la imagen anterior te puse los últimos cuatro pagos que hicieron, pagan cada 3 meses.

Tenemos los 2 últimos trimestres de 2022 y los primeros 2 trimestres de 2023, nos da 1 año completo.

Si sumamos todo lo que han pagado es $1.82 en el último año.

El precio actual es de $16.55 pesos, eso quiere decir que si en el último año tú lo hubieras comprado a ese precio estuvieras recibiendo un dividendo del 11% aproximadamente.

Que la verdad no suena nada mal.

El problema es que hace 1 año el título costaba $18.75 pesos.

Si tú lo hubieras comprado hace 1 año y te hubieras esperado te habrían pagado $1.82 pero el titulo hubiera bajado $2.20 pesos.

Y hubieras salido perdiendo porque todavía hay que pagar impuestos sobre los $1.82 pesos.

Puedes ver en la gráfica anterior el precio del título desde 2014 hasta la fecha.

Aquí tú puedes ganar dinero de 2 maneras, la primera es por los pagos que te van haciendo, que aproximadamente es el 11% anual y la segunda es por la apreciación de los títulos que tú compres.

Para saber si el título está barato o caro puedes usar el valor en libros.

Es un indicador importante que te dice cuánto descuento tiene respecto a lo que vale restando todas las deudas a los activos.

El precio sobre valor en libros es de 0.64, quiere decir que trae un 36% de descuento contra su valor en libros.

Lo cual podría significarse que está barato.

Sí la acción costará lo que debería valer según el valor del patrimonio debería estar en $25 pesos.

Se puede decir que los $25 pesos es lo que costaba inicialmente, salió al valor justo, pero luego comenzó a bajar.

Y esto tal vez es por la cartera vencida.

Mientras este indicador no mejore el precio va a seguir bajando o no va a subir tanto, pero hay que esperar los siguientes reportes.

Conclusión

Ya viste un instrumento en el que puedes invertir para beneficiarte de los créditos del Infonavit, por medio del fideicomiso hipotecario.

Y ya viste que te pagan alrededor del 11% anual y mientras más barato compres el título más va a ser el dividendo.

Y mientras más caro lo compres ese dividendo va a bajar.

Ya viste que desde hace algunos años el precio ha estado bajando y la cartera vencida a estado subiendo considerablemente.

Es posible que por eso tengamos un descuento importante en el título, un descuento de más del 30%.

Si la cartera vencida llega a mejorar yo creo que el precio sí puede subir y ganar aparte por las distribuciones.

Pero si creo que es un riesgo alto.

Compárteme en los comentarios si invertirías en créditos del Infonavit por medio de FHIPO14.

Recuerda que si quieres invertir en este instrumento lo vas a hacer por medio de una casa de bolsa regulada.

Yo uso la de Bursanet y tienen una promoción ahorita, si utilizas este código “OMAREF” y le inviertes $1,000 pesos te van a regalar $100 pesos.

Si te interesa ver a detalle CÓMO INVERTIR EN CRÉDITOS INFONAVIT y COBRAR ALTAS TASAS, te invito a ver el siguiente vídeo.