Ya se viene el pago del aguinaldo y es importante que le saques el mayor provecho posible.

Yo vengo a proponerte qué en vez de gastártelo, lo hagas crecer para que en un futuro eso pague tus gastos sin tener que tocar el capital y que vayas armando la máquina generadora de dinero perpetuo.

En este articulo te explico cómo hacerlo.

Pagar deudas

Antes de invertir trata primero de pagar tus deudas con altas tasas de interés.

Por ejemplo, sí debes tarjetas de crédito, un crédito personal, un crédito de nómina o un crédito automotriz.

En este caso es mejor que tomes el aguinaldo y lo destines a pagar tu deuda.

Se vale que tengas un crédito hipotecario a tasas bajas con un CAT de menos del 11%, este es un porcentaje razonable.

Pero si tienes una deuda de un crédito hipotecario a una tasa muy alta busca refinanciar para bajar el CAT y ahora si puedas invertir.

Otro punto muy importante es juntar de 3 a 6 meses de tus gastos en un fondo de emergencia que puedes guardar en diferentes instrumentos.

Esto es a corto plazo por si lo necesitas.

CETES

La primera manera más sencilla de hacer crecer tu aguinaldo es abriendo una cuenta en https://cetesdirecto.com totalmente gratis.

Aquí le vas a prestar dinero al gobierno y el instrumento más popular se llama Certificados de la Tesorería.

Ahorita las tasas que pagan son muy altas.

Si inviertes a un mes te pueden pagar una tasa anualizada de 9.37%, a 3 meses 10.14%, a 6 meses 10 puntos 64%, a 12 meses 10 puntos 78% y a 24 meses 11.09%.

Estos resultados salieron en la subasta anterior y cada martes va cambiando.

Aquí por ejemplo si inviertes $10,000 pesos y te dan el 10% en un año tendrías $11,000 pesos, que son tus $10,000 más $1,000 de ganancia.

BONOS

Si quieres algo a más largo plazo y quieres cobrar una cierta renta por 10, 20 o 30 años puedes comprar los BONOS.

Donde cada 6 meses te van a estar pagando intereses correspondientes a las tasas que te voy a mostrar.

Por ejemplo, sí agarras el de 3 años te van a dar el 9.73% al año sobre tu inversión y si lo agarras a 30 años te van a pagar en 9.94% al año.

Y cada 6 meses te van a estar dando los intereses correspondientes a ese pago.

Si es el 10% anual te van a dar el 5% cada 6 meses y cuando venza el plazo te van a regresar tu capital inicial.

Es una buena manera de cobrar “rentas” del gobierno por dinero que les estas prestando con un riesgo relativamente bajo porque está respaldado por nuestros impuestos.

UDIBONOS

Si te da miedo la inflación y te quieres proteger puedes comprar UDIBONOS a 3,10 y 30 años.

Aquí cada 6 meses te van a pagar una tasa que por lo general anda entre los 4.79% y 4.93% al año.

Luego, lo que suba la inflación a lo largo de todo ese tiempo, por ejemplo, si los compras a 30 años la inflación de esos 30 años te la van a pagar al final.

Es decir, tú capital va a crecer en la misma medida que la inflación.

Supertasas

Si no quieres prestarlo dinero al gobierno y mejor quieres hacerlo a emprendedores o personas lo puedes hacer por medio de una Sociedad Financiera Popular.

Una SOFIPO que hemos mencionado mucho es Supertasas.

Por ejemplo, si quieres a plazos cortos lo puedes tener en a la vista, aquí lo puedes retirar cuando quieras de lunes a viernes en días hábiles y te están pagando 9% al año.

Sí te vas a plazos de 91 días te pagan 11%, a 182 días 11.5% y a un año 12.5% o con pagos mensuales 12%.

También FINSUS ahorita tiene muy buenas tasas, está pagando 13.13% anual con la alternativa de recibir pagos mensuales.

Estas 2 SOFIPOS me gustan mucho y traen buenas tasas.

En las SOFIPOS tienes un seguro de 25;000 UDI´s, que son alrededor de $190,000 pesos.

Mientras tu inviertas menos de eso el gobierno va a asegurar tu dinero y aparte si inviertes menos de 5 UMA´s que son $170,000 pesos te van a dar un beneficio fiscal para que lo que ganes este exento de impuestos.

El seguro sí es por cada SOFIPO y el beneficio fiscal es entre todas las SOFIPOS.

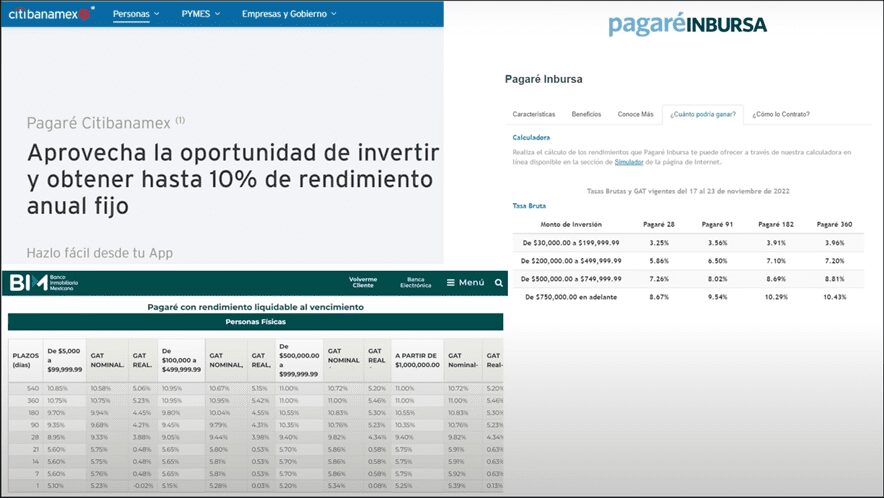

Bancos

Luego, están los bancos, estos también tienen un seguro del IPAB por más de $3 millones de pesos, mientras tú inviertas menos de esta cantidad el gobierno te va a asegurar tu dinero.

Y si el banco quiebra el gobierno te va a regresar esos 3 millones.

Puedes checar en los bancos que más te gusten, por ejemplo, Citibanamex, Inbursa y Banco Inmobiliario Mexicano te ofrecen tasas decentes.

Esta es una buena opción si buscas un instrumento de bajo riesgo y totalmente pasivo.

PPR

Otra opción para invertir tu aguinaldo es un Plan Personal para el Retiro.

Puedes sacar un PPR o dar aportaciones adicionales a tu AFORE, si quieres optimizarlo es mejor hacerlo en el PPR.

Yo actualmente tengo dos PPR, el de Actinver y el de Allianz.

Si quieres uno para comenzar donde solo des una aportación inicial de $10,000 pesos y después ya no estes obligado a nada, el de Actinver funciona bien.

Si tú en diciembre de 2022 aportas al PPR los $10,000 pesos el siguiente año en abril te van a regresar del 2% al 35% de esa cantidad.

Porque es deducible de impuestos.

Lo mismo aplica con la AFORE, pero los rendimientos aquí probablemente sean más bajos.

Bolsa de valores

A la bolsa de valores este año le ha ido terrible.

Pero si tienes tu aguinaldo en diciembre de 2022 puedes aprovechar buenos descuentos para entrar.

Vas a entrar a precios mucho más bajos y puedes comprar acciones o ETF´s.

Si te gusta el tema de la bolsa y ya has tomado alguna capacitación puede ser una buena opción invertir tu aguinaldo.

Debes saber también todos los riesgos que hay y que sobre todo son inversiones a largo plazo.

Aquí puedes ver el curso gratuito que tengo sobre la bolsa de valores para que no vayas a ciegas a invertir en la bolsa.

Simulación de números

Vamos a ver un ejemplo de cuanto podrías ganar si tu aguinaldo es de $10,000 pesos.

Supongas que los vas a invertir ahorita para tu retiro y los vas a dejar ahí por 25 años y cada año durante esos 25 años vas invirtiendo los $10,000 de tu aguinaldo.

Y vamos a poner un rendimiento del 10% que ahorita en 2022 no es difícil de encontrar.

Al final de todo ese plazo utilizando el poder del interés compuesto tendrías $1 millón de pesos.

Caso contrario a si tú te lo gastas todo porque tienes una mala planeación financiera vas a tener que buscar trabajo eternamente.

Conclusión

Ya te di una introducción de varias ideas para que las analices y veas cual te gusta y te conviene más para invertir tu aguinaldo.

Yo personalmente no tengo un aguinaldo porque soy emprendedor, pero de la propiedad que compré y ya empecé a rentar estoy cobrando mi “aguinaldo” mensual.

De esa propiedad me llegan $6,000 pesos al mes y sería un aguinaldo como de $72,000 pesos sin hacer nada.

Te invito a que seas de las personas que van a invertir su aguinaldo en algo que les genere ganancias para el largo plazo.

Si te interesa ver a detalle cómo puedes HACER CRECER TU AGUINALDO en 2022 te invito a ver el siguiente video.

Hola Omar, estaba leyendo tu blog y me ha surgido una duda, no sé si tengas algún vídeo en el que lo expliques, pero en la búsqueda que he realizado hasta el momento no he encontrado nada. Como sabes, en México proliferan las famosas tandas, y he tenido una idea, pero no sé si sea funcional, y de ahí mi duda. Tengo dos casos, el primero es entrar a una tanda, digamos de 3000 pesos quincenales para 36,000, y tomar el primer número, entonces lo puedo invertir a 1 año (supongamos a una tasa del 12.5% que ofrece supertasas) luego,… Read more »