Acabo de encontrar una inversión regulada que ofrece rendimientos de hasta el 17.5% anual por un plazo de 5 años, con la opción de recibir tu pago mensual o semestralmente.

¿Será realmente segura?

¿Qué son las uniones de crédito?

Hemos hablado de bancos, de SOFIPOS y de cooperativas de ahorro, pero nunca hemos hablado de las uniones de crédito.

Un esquema regulado en México para instituciones financieras que se parece a las SOFIPOS y a las SOCAPS y que podría ser interesante para invertir.

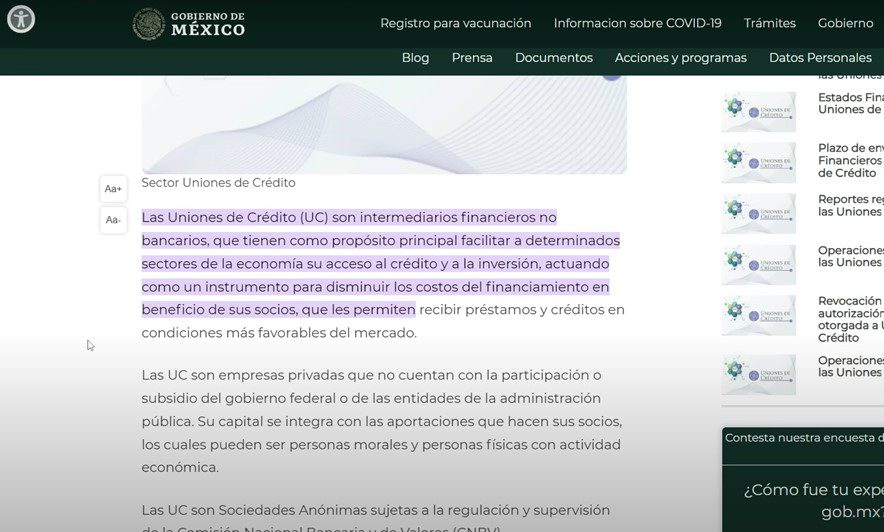

Dice que son intermediarios financieros no bancarios que tienen como propósito principal facilitar a determinados sectores de la economía su acceso al crédito y a la inversión.

Actuando como un instrumento para disminuir los costos del financiamiento en beneficio de sus socios que les permiten recibir préstamos y créditos en condiciones más favorables del mercado.

Las uniones de crédito son empresas privadas que no cuentan con la participación o subsidio del gobierno federal o de las entidades de la administración pública.

Su capital se integra con las aportaciones que hacen sus socios, los cuales pueden ser personas morales o personas físicas con actividad económica.

Las uniones de crédito son sociedades anónimas sujetas a la regulación y supervisión de la Comisión Nacional Bancaria y de Valores.

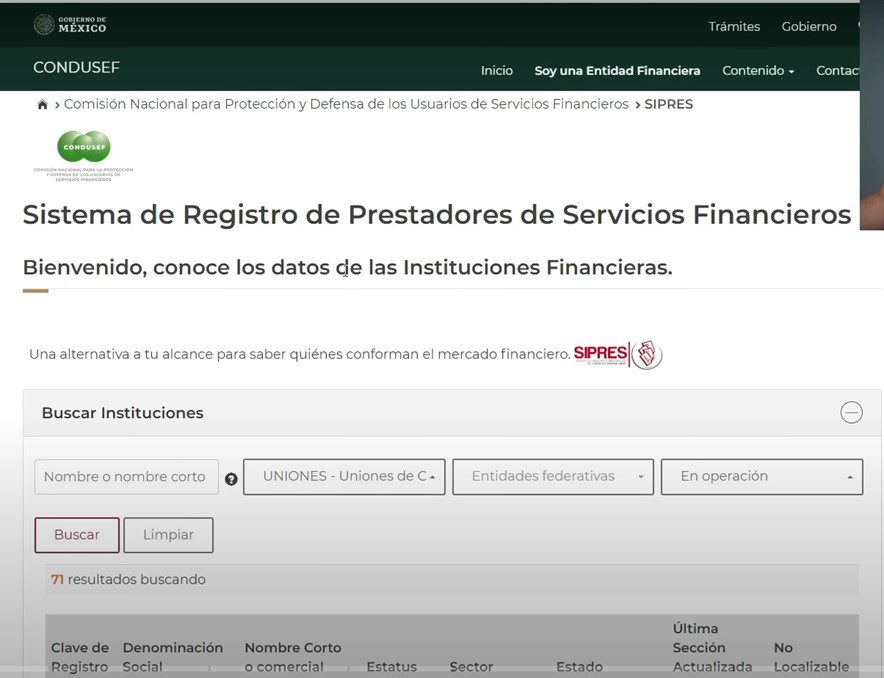

Como puedes ver si están reguladas.

Me aparecen 71 uniones de crédito, son bastantes y se parecen mucho a las SOFIPOS.

Solo que captan recursos de los socios no de los ahorradores, te puedes hacer socio e invertir en la unión de crédito.

Ese mismo dinero se le va a prestar a otro socio que está pidiendo un crédito para algún negocio, arrendamiento, etc.

Unión de crédito mexicano

Esta nota la estoy haciendo porque si tú ves la página de Facebook de unión de crédito mexicano vienen las siguientes tasas que ofrecían a abril de 2024.

Cómo puedes ver si puedes invertir a un plazo de 5 años con una tasa del 17.5% anual, eso quiere decir que cada año estarías ganando esa tasa.

Lo malo es que el monto mínimo es alto, es prohibitivo para montos bajos.

Pero si tienes $100,000 pesos puedes invertir en cualquiera de estas opciones, que la verdad están bastante bien.

Si tú decides tomar el pago al final del plazo esta es la tasa que te darían y si quieres un pago cada 6 meses le bajan 0.50% a la tasa.

Y si quieres el pago mensual le bajan 1% a la tasa.

Pero hay que tomar en cuenta algunos aspectos negativos que le veo a este tipo de inversiones.

Punto negativo

El primer punto negativo que te quiero comentar es que a diferencia de los bancos que tienen el seguro del IPAB o las SOFIPOS que tienen el seguro PROSOFIPO, en las uniones de crédito no existe un seguro.

Por más que investigué no encontré información sobre algún seguro.

Lo cual quiere decir que si tú invirtieras en alguna unión de crédito y le llega a ir mal a la empresa y llega a quebrar o desaparecer tú podrías perder hasta el 100% de tu dinero.

No hay un seguro que te regrese algún monto de tu inversión.

Por eso el rendimiento aquí es superior a lo que vemos en otros lados porque el riesgo es mucho más alto.

Información de unión de crédito mexicano

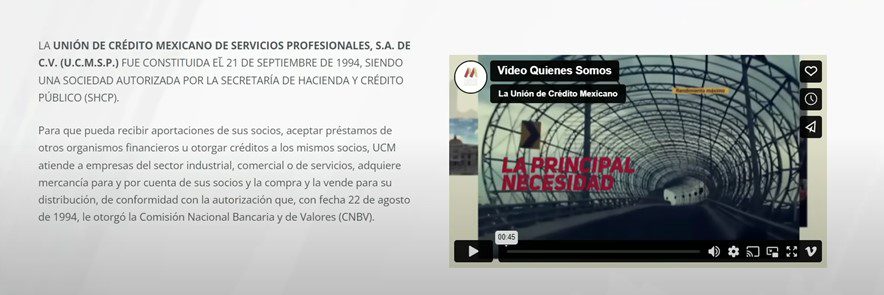

Ingrese a la página de unión de crédito mexicano para ver más información de la empresa y dice que fue constituida el 21 de septiembre de 1994.

Estamos hablando de que ya tiene casi 30 años operando, siendo una sociedad autorizada por la secretaría de hacienda y crédito público.

Para que pueda recibir aportaciones de sus socios, aceptar préstamos de otros organismos financieros u otorgar créditos a los mismos socios.

Atienden a empresas del sector industrial, comercial o de servicios, adquiere mercancía para y por cuenta de sus socios y la compra y la vende para su distribución.

Y está regulada por la comisión nacional bancaria y de valores.

Luego abajo trae el siguiente mensaje.

Es lo que te mencionaba anteriormente, no puedes llegar y solo invertir, tienes que hacerte socio para poder hacerlo.

Y hacerte socio significa que compres algunas acciones y ya vas a poder beneficiarte de las tasas que ofrecen.

O de pedir un crédito a tasas favorables, eso se supone.

Por lo general los requisitos para hacerte socio son ser persona física con actividad económica o persona moral legalmente constituida.

Debes mantener acciones por el equivalente a 2,500 UDIS como mínimo, eso quiere decir que en 2024 tendrías que invertir un poco más de $20,000 pesos.

Y por último, presentar todas tus identificaciones oficiales.

Créditos

Vamos a ver ahora los créditos de unión de crédito mexicano para ver si es una tasa competitiva para los socios.

Yo puse en el simulador un crédito de $1 millón de pesos a 5 años y me sale que la tasa es del 22.50%.

Aquí te cobran una comisión del 3%, la verdad está bien ya que muy probablemente en un banco te cobren más.

Pero si decides bajar el plazo para pagar la deuda también te baja la tasa de interés.

Por ejemplo, el crédito de $1 millón a un plazo de 12 meses la tasa baja al 18.50%.

La verdad sí es una tasa bastante competitiva porque recuerda que es capital de los mismos socios.

En la página de inicio de unión de crédito mexicano dice que son una institución financiera boutique qué ofrece y fomenta servicios de inversión, crédito, arrendamiento y ahorro en condiciones favorables para todos los socios.

La clave del éxito de unión de crédito mexicano es muy sencilla, lo que un socio invierte se destina a créditos y arrendamientos con otros socios.

Mismos que han demostrado confiabilidad, buena reputación, solvencia económica y lo más importante una fuente de repago sostenida con garantías reales liquidas o hipotecarias.

Esto quiere decir que no le prestan a cualquier persona, tienes que demostrar que vas a pagar, convertirte en socio y aparte dejar algo en garantía.

Así de este modo si tú no pagas ellos te embargan el inmueble que dejaste en garantía y eso reduce el riesgo.

Por eso es muy importante monitorear de cerca su cartera vencida, sus flujos, sus movimientos para saber si pueden llegar a quebrar.

Ten en cuenta que aparte de la comisión nacional bancaria y de valores también lo regula la CONDUSEF.

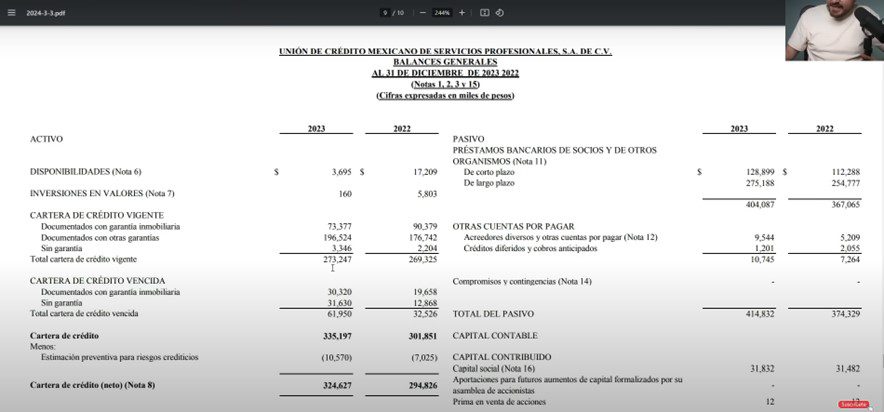

Estados financieros de unión de crédito mexicano

Sí te soy sincero, hasta este punto me gustaba la propuesta y me parecía atractiva, aunque no hubiera un seguro de por medio.

Pero todavía me falta revisar los estados financieros.

Esto es casi igual que las SOFIPOS.

En total de cartera vigente en 2023 eran $273 millones de pesos, pero la cartera vencida en ese mismo período era de $61 millones de pesos.

Lo cual significa que traen una cartera vencida de más del 22%.

Es un porcentaje muy alto y lo hace bastante riesgoso, está muy por encima del promedio.

Leyendo un poco más sobre la cartera de crédito que esta vencida vemos documentos que sí tienen con garantía inmobiliaria.

De los $62 millones son $30 millones con garantía y la otra mitad de los créditos no tiene garantía, la mayoría de la gente que sacó un crédito sin garantía no ha pagado.

Pero gran parte de los que traen un crédito y sí dejaron garantía sí están pagando.

La realidad es que hay un gran crecimiento de la cartera vencida, para septiembre de 2022 la cartera vencida era de 10%, para junio de 2023 era de 17% y para septiembre de 2023 bajó a 16%.

Con estos datos yo lo calculé a diciembre de 2023 y me parece que es un 22%, es un aumento considerable.

Si nos ponemos a ver el promedio de la industria de las uniones de crédito es de 5.33% y esta unión de crédito mexicano trae 16%.

Está muy por encima del promedio y sí lo veo bastante riesgoso.

Y en sus estados de resultados la empresa tenía pérdidas, estaba operando bajo pérdidas.

Luego, en 2023 hicieron un ajuste por los impuestos y tuvieron como una ganancia, pero si quitamos el efecto de los impuestos tenía pérdidas.

¿Conviene invertir en uniones de crédito?

Esto no te lo digo con el fin de asustarte sino para que estés consciente y seas analítico y en caso de que desees invertir monitores todos estos datos.

Personalmente cuando vi todo esto decidí que no era lo mejor para mí.

Es muy riesgoso, yo prefiero el seguro de un banco para invertir hasta $3 millones de pesos.

Sé que me van a pagar mucho menos, pero tengo la certeza de que mi dinero está asegurado si invierto menos de los $3 millones.

En cambio, sí invierto en una unión de crédito y algo malo pasa puedo perder el 100% de mi capital y difícilmente recuperaría algo.

Hay otras uniones de crédito, no solo unión de crédito mexicano, pero ya es cuestión que tu analices la que te interese, no en todas es el mismo caso.

Recuerda que hay otras inversiones en las que también puedes amarrar tasas a plazos de 5 años como por ejemplo, en las SOFIPOS Finsus o Kubo Financiero.

Conclusión

Ya vimos que no todo lo que brilla es oro.

No digo que unión de crédito mexicano es malo, pero si traen una morosidad bastante elevada, muy por encima del promedio.

Los estados financieros traen pérdidas que están mostrando y yo en ese lado sería muy cauteloso.

Si vas a invertir en uniones de crédito sé consciente de los riesgos.

Y si quieres invertir en algo que si tenga un seguro y te cubra tu inversión por cierta cantidad puedes invertir en SOFIPOS y bancos.

Si te interesa ver a detalle ESTA INVERSIÓN PAGA 17.5% anual por 5 años. ¿Es segura? Unión de crédito mexicano, te invito a ver el siguiente video.