¿Estas interesado en comprar una propiedad con un crédito para poder rentarla y que se pague sola y así eventualmente vivir de tus rentas?

En este artículo vamos a analizar si es una alternativa viable para las personas que estamos en México.

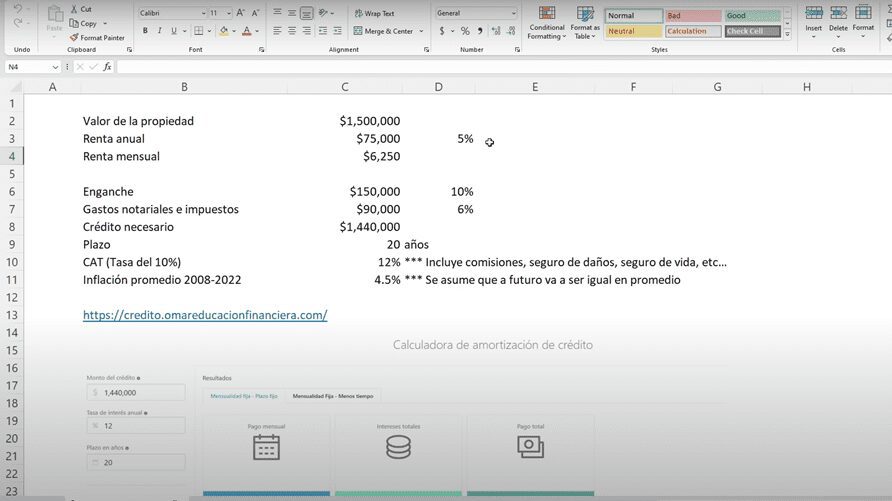

Ejemplo real con una propiedad de $1.5 millones de pesos

Este va a ser un ejemplo muy práctico porque te voy a llevar paso a paso sobre los números que debes tomar en cuenta.

Y para esto vamos a hacer un ejemplo real con números razonables que pueden ser o no tu caso, va a ir variando, dependiendo de los números que le pongas.

Pero la conclusión probablemente sea la misma.

Vamos a utilizar el mismo ejemplo del artículo pasado donde hablábamos si convenía más comprar casa o rentar.

El ejemplo es sobre una propiedad con un valor de $1.5 millones de pesos y lo vas a rentar alrededor de un 5% del valor de la propiedad.

Qué son $75,000 pesos al año o $6,250 pesos al mes, esto es lo que vas a estar cobrando en promedio.

Un enganche mínimo que te va a pedir el banco va a ser del 10%.

Que en este caso son $150,000 pesos, vas a generar alrededor del 6% en gastos notariales e impuestos.

Este gasto también te lo puede financiar el banco y si así lo haces vas a tener que pagar un crédito de $1.4 millones de pesos.

Vamos a asumir que el plazo es a 20 años y que te den un CAT del 12% aproximadamente y vamos a suponer que la inflación en el futuro sigue siendo alrededor de un 4.5% por año.

Con base a eso sale una mensualidad de $15,250 pesos y en total pagarías $3.6 millones de pesos por el crédito bancario.

Simulación

Vamos a hacer la simulación, aquí es donde está lo interesante.

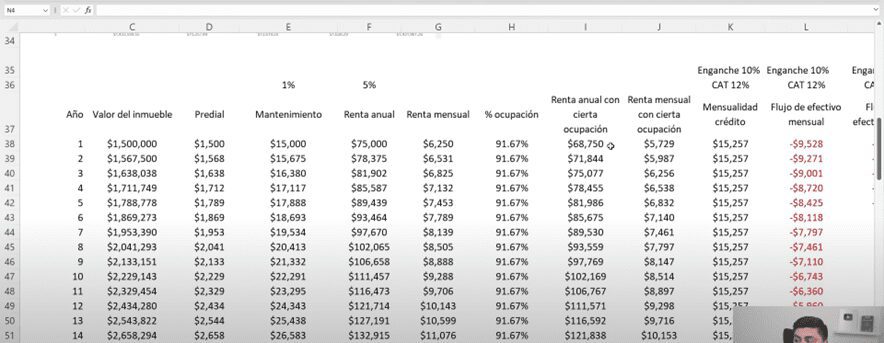

El inmueble con el paso del tiempo va a ir subiendo de valor y eso lo vamos a tomar en cuenta por la plusvalía.

Vamos a calcular lo que pagas de predial aproximadamente, un porcentaje de gastos de mantenimiento, la renta anual que generas y la renta mensual también.

Y aquí también ya entramos con un concepto nuevo, el porcentaje de ocupación.

No va a estar rentado todos los meses tu inmueble, entonces yo para este cálculo supuse que la propiedad se va a estar rentando 11 meses de 12.

Este es un porcentaje de ocupación del 91%.

Con lo cual mi renta el primer año ya baja, de los $75,000 pesos a $68,750 descontando ese mes que no me pagaron.

Esto quiere decir que sería una mensualidad promedio de $5,700 pesos.

Ahora, la mensualidad del crédito es de $15,000, quiere decir que bajo estas condiciones yo tendría que pagar cada mes dinero de mi bolsa.

En primer año estaría pagando $9,500 pesos extra para pagar el crédito.

Pero año con año voy a ir poniendo menos dinero de mi bolsa porque la renta va a ir subiendo y la mensualidad se mantiene fija.

Por ejemplo, para el año 20 voy a recibir la renta y sólo le voy a agregar de mi bolsa $2,000 pesos.

Palabras de Robert Kiyosaki

Lo que te dice Kiyosaki es que saques una casa con un crédito bancario.

En Estados Unidos son muy bajas las tasas de interés y en muchos casos se da un enganche del 20%, así puedes tener flujo de efectivo positivo.

Es decir, ya la renta va a ser suficiente para cubrir la mensualidad de tu casa.

Aquí en México bajo las condiciones que vimos al inicio siempre vas a estar poniendo dinero, jamás te va a alcanzar.

Hasta en el mejor año que es el último todavía vas a tener que pagar $24,000 pesos de tu bolsa para estar pagando la hipoteca.

Recuerda que esto es suponiendo un CAT del 12% pero podemos encontrar tal vez un CAT del 10% y esto cambiaría un poco la situación.

Si tu CAT bajara a 10% tú mensualidad bajaría de $15,250 pesos a $13,500 pesos.

Solo serian $2,000 pesos lo que bajaría de la mensualidad y aun así jamás vas a tener un flujo positivo de efectivo.

Es decir, siempre vas a tener que poner tu bolsa aparte de la renta que recibas.

Y obviamente no vas a poder vivir tus rentas porque al contrario vas a tener que estar poniendo de tu dinero.

Ejemplo con 20% de enganche

Si tú estás pensando que en lugar de dar en 10% de enganche das el 20% para así tener un flujo positivo, pues déjame decirte que no.

Sí tú quisieras desde el primer año tener un flujo de efectivo positivo, es decir, que la renta pague tu mensualidad, necesitas dar aproximadamente bajo las mejores condiciones con un CAT del 10% alrededor del 65% de enganche.

Tienes que dar 2/3 partes de lo que vale el inmueble para que ahora si por fin con la renta que recibas pagues lo restante.

Se que la mayoría de las personas no podría hacer esto ya que es un enganche muy alto.

Y si alguien tiene ese 65% de enganche le recomiendo mejor ahorrar unos cuantos años más para pagarlo todo de contado.

Yo creo que éste es el esquema que más usan en Estados Unidos, dar la mayor cantidad posible de enganche y por eso la gente puede vivir de sus rentas.

Pero como estamos viendo en México esto no es posible.

Plusvalía

Estábamos hablando de puras rentas, pero qué tal el valor del inmueble, este va a ir subiendo con el paso del tiempo.

Va a haber plusvalía y el inmueble lo vas a poder vender más caro en el futuro y eso todavía no lo hemos considerado.

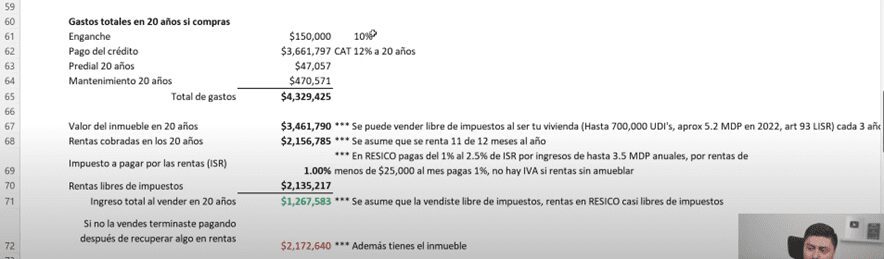

Vamos a hacer un resumen de todo lo que gastarías en los 20 años al aceptar el crédito hipotecario.

De enganche diste $150,000 pesos, pagaste a lo largo de 20 años un crédito de $3.66 millones con un CAT del 12%, de predial a lo largo de esos 20 años pagaste $47,000 pesos y de mantenimiento asumiendo el 1% del valor de la propiedad como gasto anual pagaste $470,000 pesos.

Si sumamos todos esos gastos que pusiste de tu bolsa es un total de $4.3 millones de pesos.

El inmueble después de 20 años con la plusvalía promedio del 4.5% anual ya en vez de valer $1.5 millones de pesos ya va a valer $3.4 millones de pesos.

Subió bastante y ese inmueble lo puedes vender ya libre de impuestos si compruebas que vivías ahí.

En este ejemplo vamos a asumir que decides venderlo y no tienes que pagar nada de impuestos.

También, a lo largo de esos 20 años tu recibiste $2.1 millones de pesos en rentas antes de impuestos.

Pero por ahí hay un esquema interesante que es el RESICO donde tú puedes pagar del 1% al 2.5% de impuestos sobre la renta por todas tus rentas.

Por un ingreso máximo de 3.5 millones de pesos al año.

Incluso si recibes menos de $25,000 pesos al mes en renta pagarías nada más el 1% de impuestos, prácticamente es nada.

Si a todos nuestros gastos le restamos las rentas que recibimos, tendríamos una ganancia después de esos 20 años de $1.2 millones de pesos.

Puedes pensar que es mucho dinero esos $1.2 millones, pero ya después de 20 años la realidad es que no es tanto.

Ahora, si no vendes la propiedad y te la quieres quedar vas a tener un flujo negativo de $2 millones de pesos.

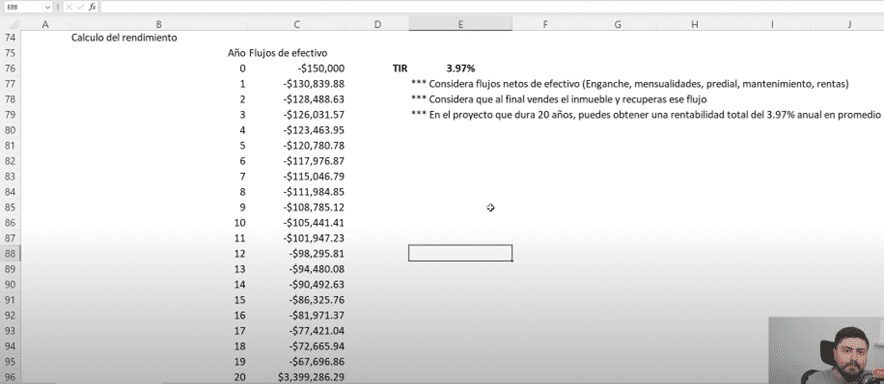

Cálculo del rendimiento

Aquí hay varias técnicas para tu calcular la rentabilidad de un proyecto, la que vamos a usar aquí es la TIR (tasa interna de retorno).

Y esto nos va a servir porque aquí es complicado calcular un rendimiento ya que al principio dimos $150,000 de enganche, pero luego cada mes estábamos aportando la mensualidad.

Cada año hacíamos la misma aportación, pero también recibíamos rentas y las rentas iban cambiando año con año porque iban subiendo.

Y al final consideramos que vendemos el inmueble para ver realmente de todo ese flujo que pusimos al final que quedó.

Sí un flujo positivo o negativo y cuánto rendimiento significa esto de manera anualizada.

Haciendo este cálculo nos sale una TIR del 3.97% pero vamos a redondearlo a un 4% anualizado.

Si te fijas ya no suena tan atractivo que te digan que te van a dar 4% al año a que te digan que te van a dar $1.2 millones de pesos a lo largo de 20 años.

Si tú lo comparas con la tasa libre de riesgo, por ejemplo, cetes a 28 días ahorita está cerca del 8% pero en su peor momento ha estado por el 3% o 4% sin riesgo, es mejor quedarte en cetes a arriesgarte en los bienes raíces.

Lo que puedes ver es que realmente con estos números no hace sentido, sería una terrible idea de inversión.

Conclusión

Lo que podemos concluir de todo esto es que definitivamente en México no es viable el método de Kiyosaki de apalancarte con el banco para comprar propiedades que se renten y se paguen solas.

A menos que quieras dar el 65% de enganche tal vez ahí lo puedas hacer.

Ya viste que el rendimiento es muy bajo, en cetes puedes ganar más.

Sólo podría ser viable este tipo de inversiones con un crédito dónde agarres la propiedad con un descuento exagerado.

Sinceramente una renta de más del 10% es muy complicado que puedas obtener a menos que tengas un descuento exagerado.

Sí es cierto que si das un enganche muy alto eventualmente la propiedad tal vez se empiece a pagar sola, pero vas a tener que desembolsar mucho capital.

Para eso mejor comprarla de contado.

Por otro lado, está el tema de la plusvalía, le pusimos 4.5% de plusvalía anual, pero hay zonas que te pueden dar el 8%, el 10% o el 12%.

Tal vez no por los 20 años, pero si por algunos años.

Así que vamos a decir que en promedio en vez del 4.5% anual sea el doble, quiere decir un 9%.

Hice el cálculo rápido y si la plusvalía fuera del 9% en esos 20 años la TIR ya cambia al 10%, no es un rendimiento exagerado, pero ya no está tan mal.

Yo sinceramente con ese rendimiento no invertiría buscaría al menos un 15%.

Y, por último, sí liquidas el crédito antes de tiempo la verdad es que te vas a ahorrar muchos intereses.

Yo tengo una calculadora que te dice cuántos intereses te vas a ahorrar si haces pagos adicionales a capital mes con mes, aquí puedes acceder a ella.

Realmente no es una terrible inversión invertir en bienes inmuebles con un crédito, pero si debes tener condiciones muy específicas para que el proyecto sea bastante rentable.

Sino la verdad hay instrumentos más sencillos con menos riesgo, sin que requieras tanto capital o necesites endeudarte y te pueden dar rendimientos interesantes.

Si te interesa ver a detalle si puedes COMPRAR UNA CASA PARA RENTARLA Y QUE SE PAGUE SOLA, te invito a ver el siguiente vídeo.