TV Azteca enfrenta serios problemas económicos, grupo elektra enfrenta una demanda por decenas de miles de millones de pesos en impuestos que no se han pagado al SAT.

El mismo dueño de estas empresas, es el dueño de Banco Azteca, se escuchan muchos rumores de una posible quiebra de este banco. ¿Será esto cierto?

Vamos a revisar desde una perspectiva financiera objetiva los hechos y la probabilidad de que Banco Azteca quiebre, así como las acciones que podemos tomar para protegernos.

Noticias en internet

Si tu vas a Google y escribes “banco azteca” hay muchas noticias hablando del tema.

Hay noticias donde dicen que todo esto es mentira, que no están en riesgo de una quiebra y otras donde dicen sobre la posible quiebra de banco azteca y los impactos que puede tener esto.

Así que aquí yo te voy a contar la realidad de las cosas.

Acciones de Tv Azteca

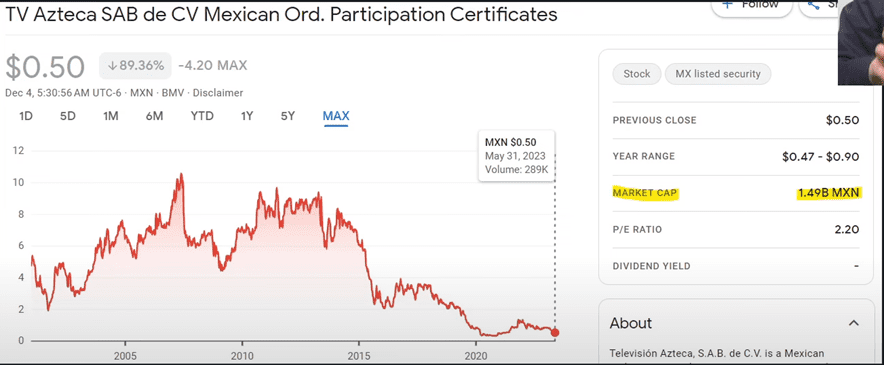

Todo comenzó el primero de junio de 2023 cuando la bolsa mexicana de valores suspendió la cotización de TV Azteca porque no entregó su información financiera.

Desde junio de este año las acciones de TV Azteca ya no están disponibles en la bolsa.

No las puedes comprar ni vender, las quitaron totalmente porque no entregó la información dada los serios problemas económicos que tiene la empresa.

Y si tú ves las acciones cuando las suspendieron no estaban en muy buen momento, ya costaban en México $.50 centavos por acción.

En su mejor momento por ahí del 2007 y 2008 llegaron a estar por encima de los $10 pesos.

Y como ahorita están suspendidas no se puede saber cuánto valen.

Pero resulta que las acciones de TV Azteca también cotizaban en la bolsa de Estados Unidos y también las quitaron de la bolsa.

Todavía cotizan en un mercado que se llama over the counter, pero prácticamente ya no valen nada.

Lo que te quiero decir con esto es que TV Azteca ya está en sus últimos momentos, tiene serios problemas económicos y por eso la acción ha bajado tanto.

Yo creo que está cerca su fin.

Si nos metemos más a detalle nos damos cuenta qué el dueño de Tv Azteca, Ricardo Salinas Pliego tiene una deuda de más de $400 millones de dólares.

No la habían pagado, se habían atrasado y tenían problemas por la pandemia y porque la empresa no estaba muy bien.

Estaban en negociaciones con un tribunal en Estados Unidos para pagar la deuda, no se pusieron de acuerdo para liquidar la deuda.

Tv Azteca ofrecía pagos pequeños y los que compraron los bonos no querían recibir menos y al final no llegaron a un acuerdo.

Estos bonos se vencen en 2024, habrá que ver ahí qué es lo que pasa.

Desde marzo de 2023 los acreedores estaban buscando que TV Azteca se declarara de manera involuntaria en bancarrota en Estados Unidos.

Para liquidar los activos de la empresa y cobrar la deuda, pero esto no procedió.

Grupo Elektra

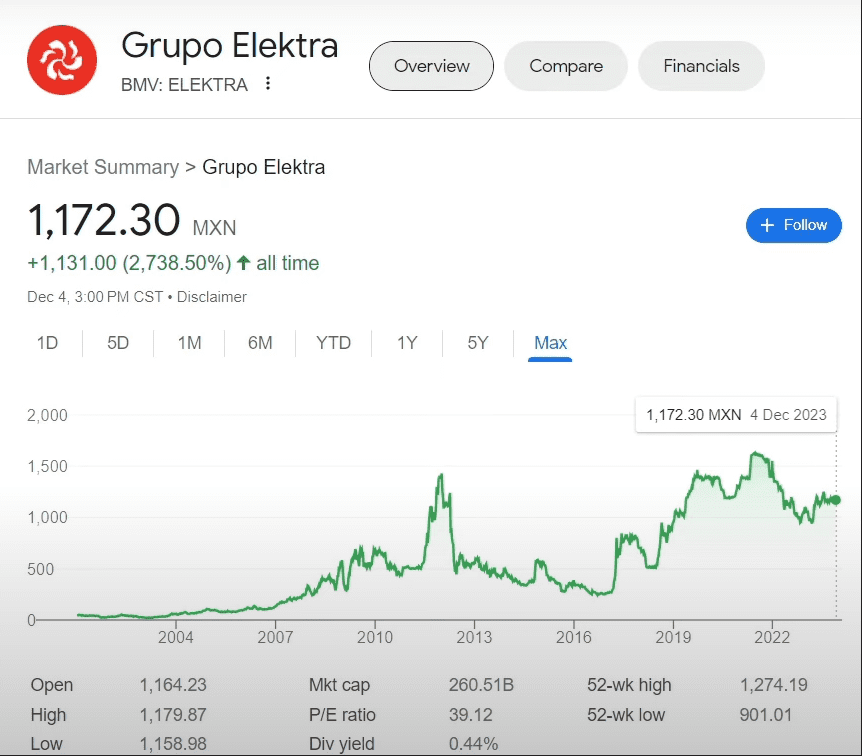

Sin embargo, Ricardo Salinas Pliego tiene más empresas y una de ellas es Grupo Elektra.

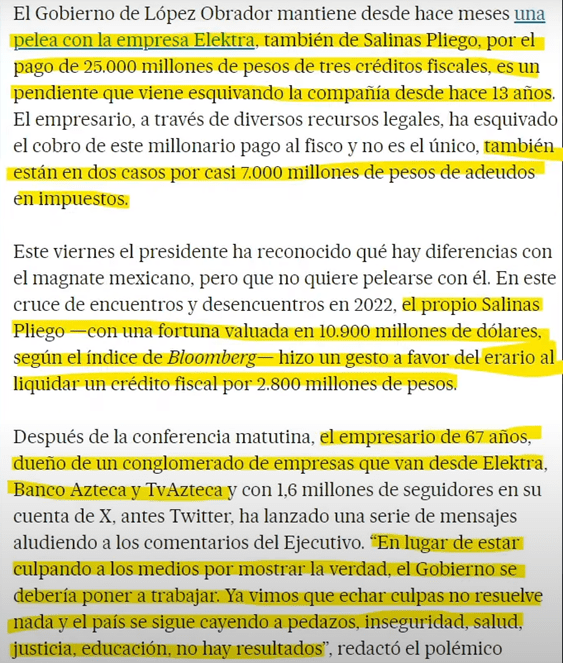

Y en la misma nota anterior nos comenta que tiene una deuda por $26,000 millones de pesos en México.

Algo bien sabido y que sale mucho en las noticias es que el mismo presidente ha dicho que Ricardo Salinas Pliego pague los impuestos.

Esta nota nos habla de la pelea con Grupo Elektra que es de Salinas Pliego.

Son 3 créditos fiscales que vienen esquivando desde hace 13 años, no lo han querido pagar y han estado defendiendo por medio de abogados.

Dice la nota también que hay otros casos que suman $7000 millones de pesos en impuestos que no se han pagado adicional a lo mencionado anteriormente.

Y nos habla de la fortuna de Ricardo Salinas Pliego, el dueño de todo, que estaba valuada en 2022 en $10,900 millones de dólares.

El empresario es dueño de empresas como Elektra, Banco Azteca y Tv Azteca.

Deuda al SAT

Aquí es donde sale la duda, ¿Sera que esto le va a afectar a banco azteca?

Esta nota resume lo que en total debe TV Azteca y Ricardo Salinas Pliego al SAT, entre todas anda alrededor de los $39,000 millones de pesos.

Si buscamos la fortuna de Ricardo salinas nos aparece que en 2023 es de $13,200 millones de dólares.

Es la tercera persona más rica de todo México.

Y si hacemos algunos cálculos convirtiéndolo a pesos estamos hablando de más de $230,000 millones de pesos.

La deuda que tiene con el SAT equivale a casi un 17% de todo el patrimonio de esta persona y aparte la deuda con Estados Unidos equivale a otros $7,000 millones de pesos, que sería otro 3% del patrimonio.

En total sería una deuda de casi $46,000 millones de pesos, que representa alrededor de un 20% del patrimonio de Ricardo Salinas Pliego.

La acción de Elektra anda bien, no está en sus máximos históricos, pero tampoco está desplomando como lo hizo Tv Azteca.

Balance general de Banco Azteca

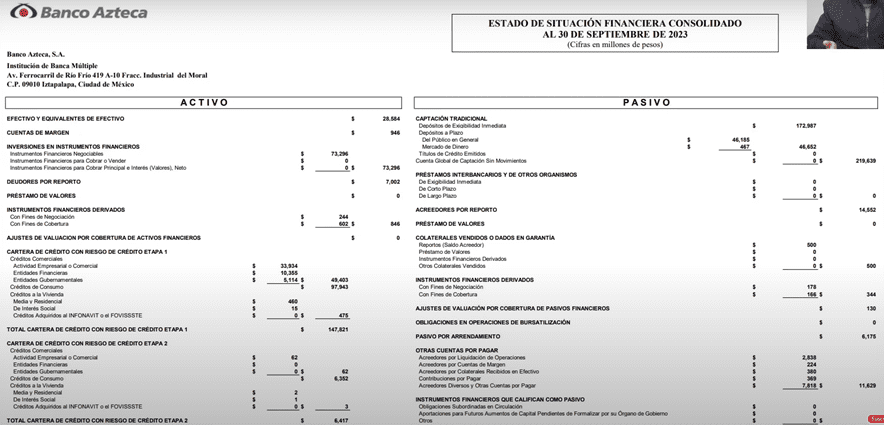

Banco azteca como es un banco, pública su información financiera, te voy a mostrar el balance general al 30 de septiembre de 2023.

Estas cifras están en millones de pesos ahorita lo vamos a desglosar más a detalle.

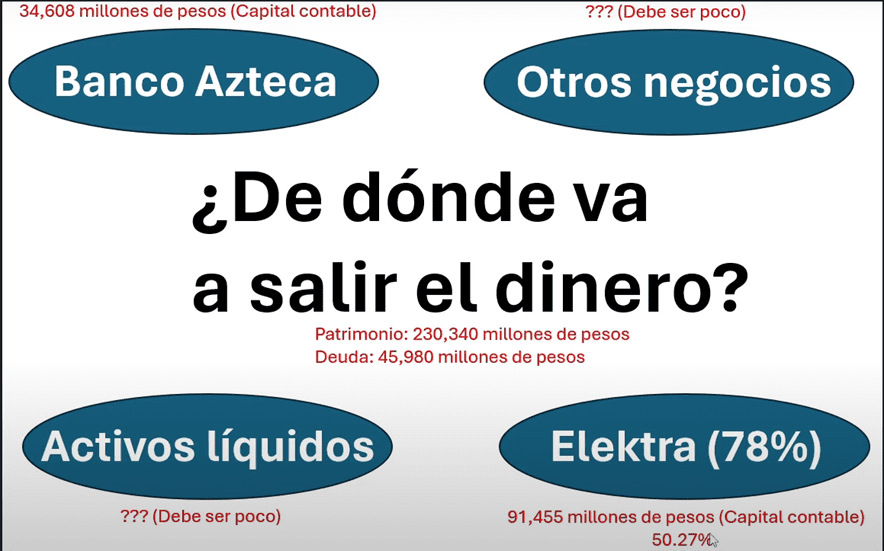

Quiero que te fijes en lo siguiente, lo que tienen en activos son $288,000 millones y en pasivos $253,000 millones.

La diferencia es lo que en teoría debería tener el banco si liquidara todos sus activos y regresara todo el dinero a sus ahorradores.

Se quedaría con $34,000 millones de pesos.

A lo que voy con todo esto es que, si la ley determina que Ricardo Salinas Pliego tiene que pagar su deuda, ¿De dónde va a salir ese dinero?

Hay varias opciones, primero que nada, están los activos líquidos, dinero que él tiene en efectivo, en su cuenta bancaria que debe ser muy poco.

Porque las personas con tanto dinero como él no lo guardan en una cuenta bancaria, lo tienen en inversiones o lo tienen en empresas como en su caso la gran mayoría de su dinero está en Elektra.

Con lo que tiene en Elektra, liquidando todo como el inventario, el inmobiliario y todo lo que tenga en activos si se alcanza a pagar la deuda.

Pero representaría el 50% del capital contable de la empresa.

A lo que voy con esto es que financieramente si se dictamina que sí se va a pagar esa cantidad, va a ser muy complicado liquidar $46,000 millones de pesos en activos.

Índice de capitalización de Banco Azteca

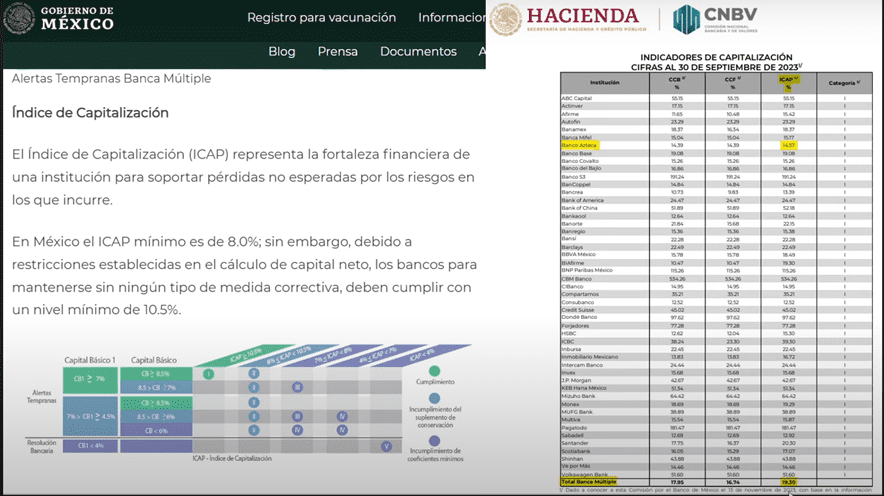

La autoridad define un indicador que se llama el índice de capitalización, que te dice cómo está la fortaleza financiera de un banco.

Para soportar pérdidas no esperadas por los riesgos en los que incurren.

Por ley dicen que el nivel mínimo en los bancos para no tener ningún problema debe ser del 10.5%.

Te voy a compartir la lista del índice de capitalización de todos los bancos en México al 30 de septiembre de 2023.

Y si buscamos banco azteca es de 14.57%, está por encima del 10.5%, aunque el promedio de la banca es de 19.30%.

Está por debajo del promedio, pero en un nivel que es considerado sano.

Como tal el puro banco no está en problemas de quebrar, por el momento se ve bien, pero con toda la deuda que vimos ahorita las cosas pueden ser diferentes.

Sobre todo, considerando que banco azteca es de los bancos que más tiene quejas en México según la CONDUSEF.

Eso nos lleva a la pregunta, ¿Qué pasaría si todas las personas o la gran mayoría de las personas de los clientes de banco azteca decidieran retirar su dinero?

¿Salirme de Banco Azteca puede ser malo?

La respuesta a esta pregunta es que sí.

Si las personas por miedo o por inseguridad deciden retirar su dinero de este banco o su afore puede sufrir el banco un problema de liquidez.

Cómo el que ya está viviendo Ricardo Salinas Pliego.

Puedes tener el dinero ahí para pagar los impuestos en caso de que toque que los pague, pero ¿De dónde lo va a sacar? ¿Cómo va a hacer lo material liquido?

Recuerda que los bancos prestan nuestro dinero, los ahorros que dejamos en las cuentas, lo prestan en créditos personales, créditos de nómina o para financiar créditos de ciertos productos.

Entonces, ¿Qué pasaría si el banco ya prestó el dinero y luego tú o todos lo quieren sacar y el banco no tiene suficiente capital?

El banco tendría un problema de liquidez qué lo podría incluso llevar a la quiebra.

Que para ser sinceros según sus estados financieros el banco no tiene suficiente liquidez para pagarle a todos los clientes el dinero que tienen ahí.

Y como banco su deber es pagarles a todas las personas que así lo quieran, aun que esto los lleve a la quiebra.

Silicon Valley Bank

Sí crees que con esta nota soy amarillista y crees que esto no es cierto o que así no funcionan los bancos, déjame decirte que sí.

Acaba de pasar en Estados Unidos con Silicon Valley Bank.

Protagonizó la mayor caída de un banco en Estados Unidos desde la crisis financiera del 2008 – 2009.

Y justamente el banco quebró por una veloz fuga de depósitos.

Por qué las personas querían sacar su dinero y el banco tenía problemas de liquidez, en ese caso tenía bonos que habían bajado de valor y los tuvieron que rematar.

Perdieron mucho dinero y les quitaron la licencia.

Así que si es un hecho que cualquier banco incluido Banco Azteca puede quebrar por problemas de liquidez.

Curiosamente han salido empleados de Ricardo Salinas Pliego a defender el banco y los han criticado mucho.

Pero es justo por eso, porque el riesgo de liquidez se puede hacer muy grande.

Ellos como figuras públicas buscan “apagar el fuego” porque parece que sí hay mucho miedo y les está afectando.

¿Qué pasa con mi dinero si el banco quiebra?

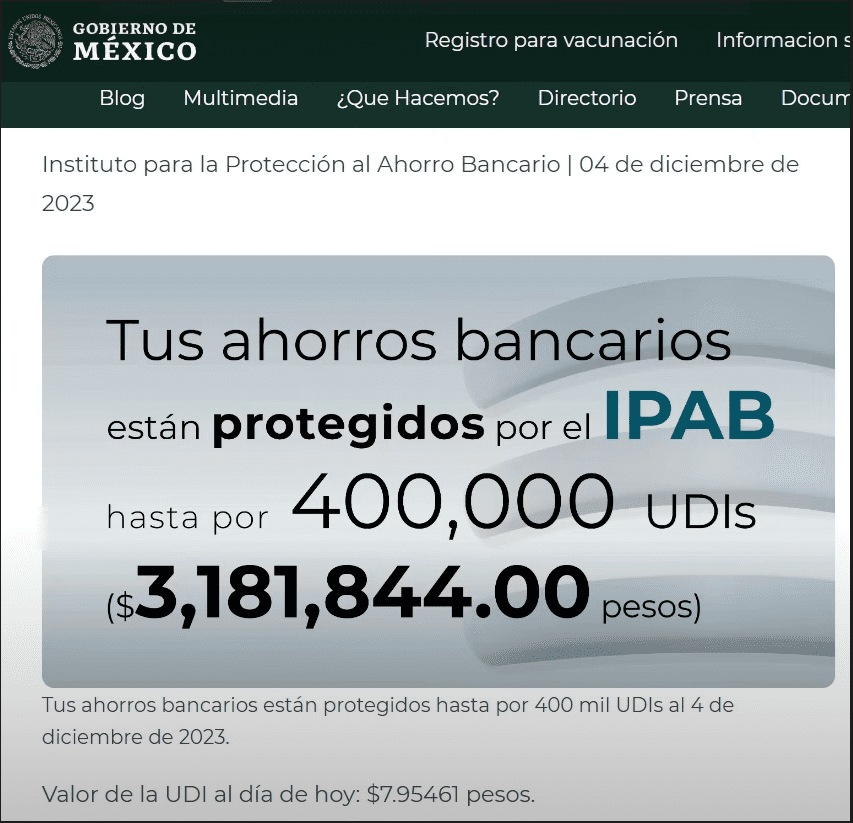

Si tú tienes tus cuentas de ahorro en Banco Azteca y el banco llega a quebrar por lo que tú quieras, por la liquidez, por la deuda o por cualquier otra cosa tu dinero está protegido por un seguro del gobierno.

Un seguro que se llama el IPAB.

Que ahorita el seguro es de 400,000 UDIS equivalentes al día de hoy a $3.18 millones de pesos.

Quiere decir qué si tú tienes menos de esta cantidad en tu cuenta de banco azteca, en un pagaré o en una cuenta a la vista de banco azteca, tu dinero está asegurado y el gobierno te regresaría hasta ese monto.

Si tú tienes más de los $3.18 millones de pesos muy probablemente tú vas a perder la diferencia.

Pero ten en cuenta que este seguro no te lo dan inmediatamente, puede que pasen algunos meses o a lo mejor hasta algunos años en lo que te dan tu capital.

Si tienes inversiones el rendimiento no te lo van a dar solo tu capital.

Así que, aunque esté el seguro no te confíes en esto, es mejor no usarlo.

Conclusión

Si después de leer todo esto crees que es muy posible que el banco llegue a quebrar y piensas en ir a Elektra a comprar cosas a crédito pensando que ya no lo vas a pagar, no lo vayas a hacer.

Porque, aunque el banco llegara a quebrar la deuda se le pasa a un tercero y de todas maneras la vas a tener que pagar.

Así qué no hay manera de que pidas un crédito y no lo pagues.

Vas a terminar con los cobradores, en buró de crédito y con mal historial crediticio y eso te va a terminar afectando.

Recuerda que cada uno toma sus propias decisiones y esta es mi opinión personal sobre la situación con banco azteca.

Si te interesa ver a detalle El FIN de TV AZTECA y la POSIBLE QUIEBRA de BANCO AZTECA, te invito a ver el siguiente vídeo.

Excelente artículo; este hombre no está cojo, supongo que están llevando a cabo estrategias para no mermar tanto sus miles de millones, aparentemente obtenidos con trampas al SAT, lleva años con ese problema y no da su brazo a torcer, él dice que el SAT es quien está en lo incorrecto y entre litigios y demás, ha pasado el tiempo y sigue en las mismas. Sabrá dios en que termine todo. Pero me pregunto, ¿por qué teniendo tanto dinero no mejora su Banco, por qué no diversifica sus servicios y amplía aún más su capacidad de captación?, se quedó en… Read more »

Gracias por tu comentario Lourdes