Las acciones de Nu se han desplomado en la bolsa de valores en las últimas semanas, acumulando una caída superior al 30%.

¿Será esto una mala señal para los que tenemos ahorros en esta SOFIPO? Analicemos financieramente esta empresa.

Te voy a contar las razones por las que retiré el dinero que tenía invertido en Nu y a donde lo moví.

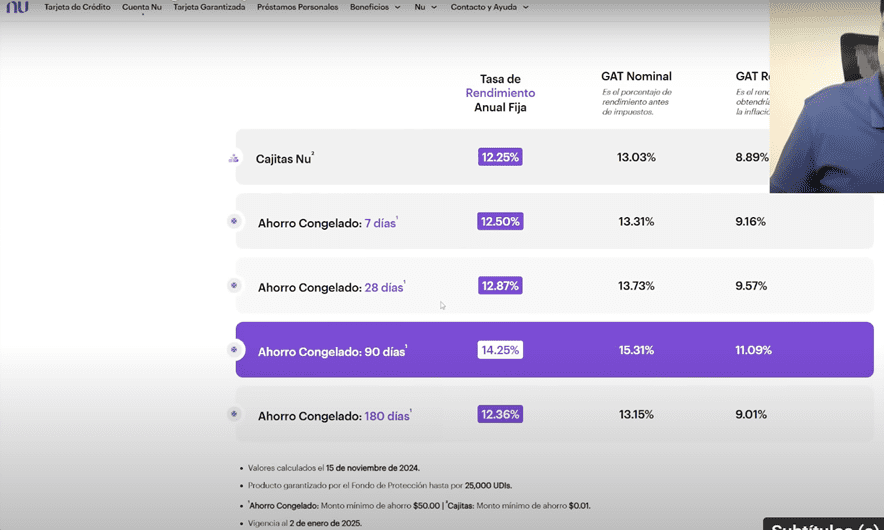

Tasas y plazos de Nu

La SOFIPO Nu ofrece tasas a la vista muy atractivas y ahora tiene tambien tasas a plazo fijo, actualmente las tasas andan en 12.25% a la vista disponible 24/7.

Y manejan a varios plazos, te los voy a mostrar en la siguiente imagen.

Podemos ver que la que más paga es al plazo de 90 días con un 14.25%.

Pero estas tasas ya han estado bajando y van a seguir bajando, la vigencia de estas tasas es hasta el 2 de enero de 2025.

Y ya avisaron a cuanto las van a bajar, en un comunicado de Facebook nos comparten las nuevas tasas.

Estas nuevas tasas van a estar vigentes del 2 de enero de 2025 al 19 de febrero de 2025 y probablemente las vuelvan a bajar.

El plazo a la vista ahora va a pagar el 12%.

Mis cuentas en Nu

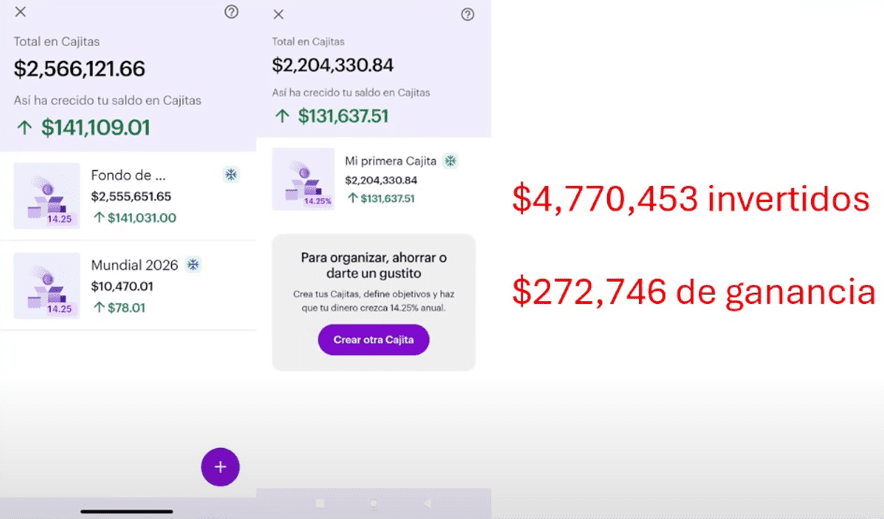

Y como te lo había comentado en videos, a mi me gustaba mucho la cuenta a la vista en Nu, donde en su momento pagaban el 15%.

Dure como un año aportando la cantidad máxima posible que se puede depositar, en mi cuenta y en la de mi esposa.

Llegando a tener casi 5 millones de pesos entre las dos cuentas.

En ese momento yo llevaba una ganancia de $272,700 pesos, aunque la ganancia realmente fue más porque esta captura fue 3 meses atrás de retirar mi dinero.

Al día de hoy ya retiré una gran parte de ese capital y sigo retirando lo demás hasta que termine de retirar todo.

NICAP

Vamos a empezar analizando su situación financiera para ver si sigue siendo buena o mala, solo en el caso de México.

Todo esto con la información más reciente a octubre de 2024 que publica la autoridad, la CNBV.

Vamos a ver algunos indicadores paso a paso.

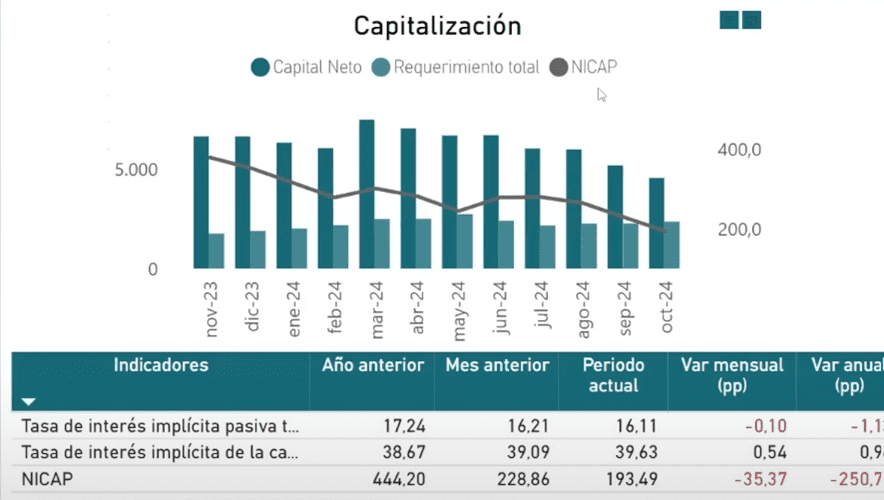

Lo primero que te quiero mostrar es la capitalización de la empresa, para eso hay un indicador que se llama el NICAP.

Este indicador nos ayuda a medir cuanta solvencia tiene la SOFIPO para afrontar posibles pérdidas para que nosotros como ahorradores no perdamos dinero.

El indicador que determina la autoridad te dice que debe estar el NICAP arriba del 131% para ser considerado algo sano.

Entonces, el NICAP de Nu en el periodo más actual está en 193%, muy por encima del 131% que se requiere.

Pero si podemos ver que el NICAP de esta SOFIPO ha bajado considerablemente.

El año anterior se encontraba con un NICAP del 444%, después bajo a 228% y ahorita está en 193%.

Posiblemente siga bajando, pero lo que hay que cuidar es que no baje de 131% porque ahí ya empieza la autoridad a llamar la atención.

Por el momento ese 193% sigue siendo sano y aunque el NICAP ha bajado considerablemente no me parece una mala señal.

De hecho, el indicador está muy bien que ande cerca del 131% porque si esta muy por encima quiere decir que tienen mucho capital que tal vez no han colocado o invertido y al final eso no le genera ingresos a la empresa.

Incluso, si el NICAP de Nu llega a bajar a 150% o 140% se me sigue haciendo bien, pero si baja de 131% si hay que tener cuidado.

Morosidad en Nu

El riesgo más grande en una SOFIPO es que las personas que recibieron créditos no paguen.

Porque si ellas no le pagan a Nu como te va a pagar la SOFIPO a ti, y si bien, hay una reserva, esa reserva considera ciertos números de pérdidas en el NICAP.

Pero si la morosidad aumenta, la reserva tendría que ser superior y el NICAP bajaría y estaríamos en serios problemas.

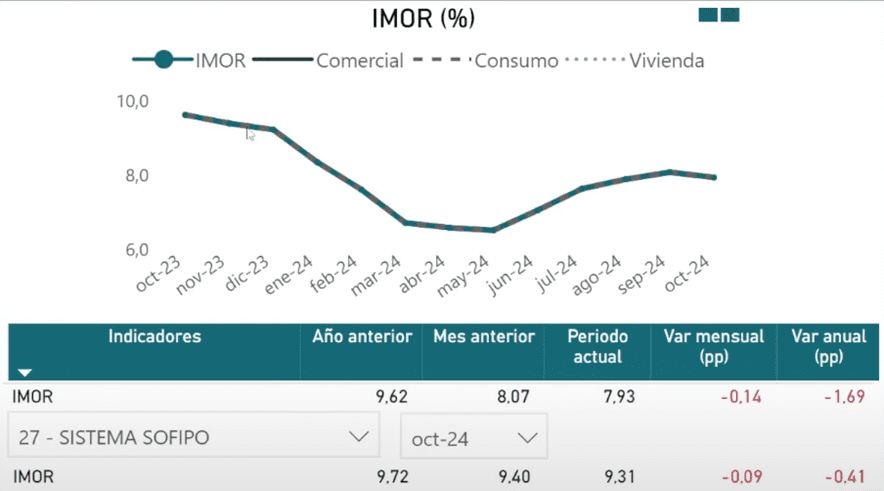

Así que vamos a ver el índice de morosidad de la SOFIPO a lo largo del tiempo como ha ido cambiando.

Puedes ver como estaba cercano al 10%, en 2023 fue mejorando y en 2024 se encontraba en el 7.93%.

No es una morosidad baja, pero para créditos al consumo para tarjetas de crédito la verdad es que no está mal.

Incluso te puso el promedio a nivel SOFIPOS, a nivel sistema de la morosidad y es de 9.31%, así que la morosidad de Nu es menor al promedio.

Creo que es una morosidad manejable y que sobre todo ha ido bajando, pero si hay que seguir monitoreándola.

Si llega a estar arriba del 10% ya hay que preocuparnos.

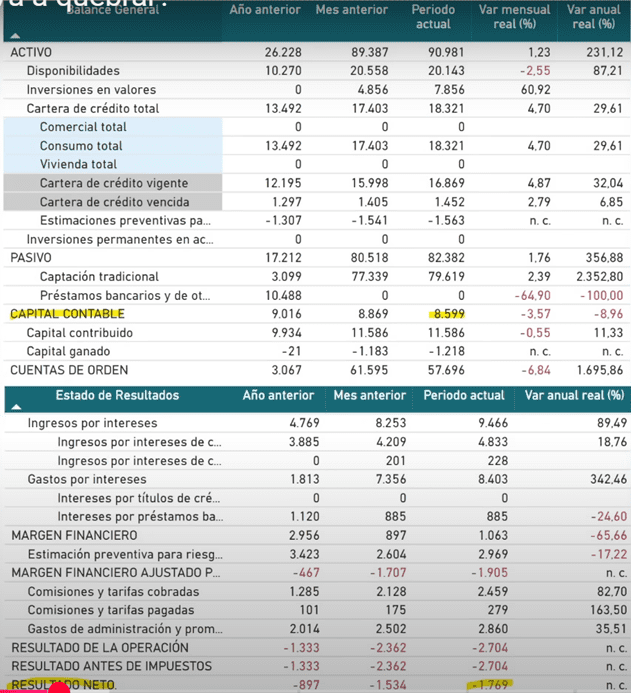

Balance general

Vamos a ver ahora cuánto recurso tienen para ver si están ganando o perdiendo dinero con sus operaciones.

De entrada, la empresa está operando bajo pérdidas, Nu está perdiendo millones de pesos en México.

Esto es porque ellos generan ingresos por medio de los intereses qué veíamos anteriormente, pero tienen gastos tambien, hay que pagarle al inversionista los intereses.

Les queda un margen financiero, pero de eso deben separar una parte para los riesgos que te comentaba, que es el NICAP.

Entonces, cuando ya hacen el ajuste por esos riesgos ya tienen realmente una pérdida.

Y todavía faltan gastos como comisiones, tarifas, gastos de promoción de marketing, nóminas, etc.

Por eso cuando terminan metiendo todos estos gastos tienen pérdidas.

Sin duda, es mucho dinero, pero lo tenemos que comparar con el dinero que tiene la empresa.

En este caso, si la empresa llega a cerrar hoy y paga todas sus deudas aún se quedaría con $8,500 millones de pesos.

Es decir, hasta ahorita son pérdidas controladas, Nu tiene capital para sustentar ese gasto buscando un crecimiento y en un futuro buscar la rentabilidad.

A nivel holding la empresa tiene un efectivo de $8,500 millones de dólares y una deuda de $2,000 millones de dólares.

Quiere decir que tiene aproximadamente $6,000 millones de dólares en efectivo después de descontar las deudas que manejan.

Esto quiere decir que con el dinero que tienen a nivel holding pueden generar y soportar pérdidas por muchos años.

Financieramente la empresa está muy bien, no va a quebrar ni en México ni en Brasil.

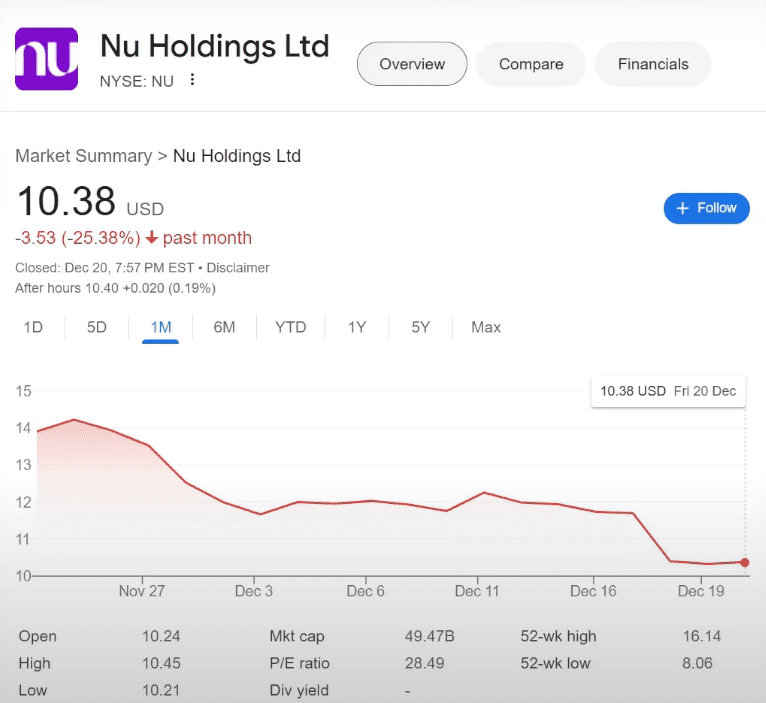

¿Qué le pasó a la acción de Nu?

La acción de Nu se desplomó y bajo más de 30% en un par de semanas.

Puedes ver como llego a estar arriba de los $15 dólares y ahorita la acción está por los $10 dólares, es un desplome muy considerable.

Que baje 25% en un mes no es buena señal, ¿Pero entonces, que está pasando con la acción?

Esto se debe a varias razones, la primera es que la acción ya había subido demasiado.

Esta acción salió a la bolsa en $12 dólares, se llegó a desplomar y estuvo en $4 dólares, pero ya había subido casi a los $16 dólares, todo en un periodo muy corto de tiempo.

En un año la acción paso de $8 dólares por acción a $16 dólares, se duplicó un 100% en un año, esto no es algo normal ni algo sostenible.

Y el crecimiento tal vez era demasiado comparado a sus ventas y sus ganancias.

Cuando una acción sube demasiado es normal que venga una corrección, de hecho, es algo sano.

Y la segunda y creo que la más relevante, es que Brasil tiene ciertos problemas económicos y políticos.

Por ejemplo, no fue bien visto por los inversionistas que la moneda de Brasil esta en su peor momento con respecto al dólar.

Por eso es posible que la acción de Nu este bajando.

Pero una cosa es que la acción se desplome y otra es que la empresa desaparezca, y para ser sincero que Nu desaparezca no es probable en este momento.

También recuerda que las SOFIPOS tienen un seguro de $200,000 pesos.

Esto quiere decir, que si Nu llega a quebrar y tu tenías invertidos menos de $200,000 pesos, el seguro te regresa tu dinero.

Incluyendo los rendimientos acumulados a la fecha de la revocación de la licencia.

Pero si te soy sincero, no creo que vaya a quebrar, los indicadores son muy sólidos y tiene el capital para estar operando así por varios años.

¿Por que estoy retirando mi dinero de Nu?

Yo no estoy retirando mi dinero por miedo a que la empresa vaya a quebrar, si no, por que las tasas que tiene Nu en este momento ya no son tentadoras para mí.

La tasa objetivo ya comenzó a bajar, ya no esta en un 11%, si no en un 10% y la tendencia es que la tasa va a seguir bajando.

En períodos anteriores ha llegado a estar por el 3% y 4%, así que podría bajar mucho ese 10% que actualmente vemos.

Y la tasa que nos paga Nu que ahorita es del 12% a la vista puede llegar a un 6% o 7%, y para mí ya no es conveniente.

Mis inversiones en la bolsa

Sobre todo, si veo los rendimientos que he obtenido en otras inversiones como lo es la bolsa de valores.

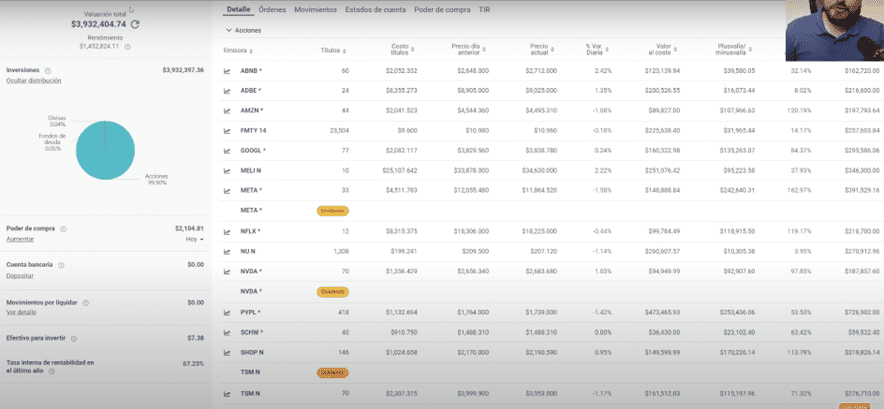

Te voy a mostrar una imagen de mi portafolio en la bolsa que ya vale casi 4 millones de pesos.

En los últimos 12 meses llevo un rendimiento del 60%, este rendimiento no me lo estoy inventando, me lo da la misma casa de bolsa que uso.

Tengo acciones que he ido acumulando desde 2022 y 2023.

Como puedes ver todas están en verde, pero hay unas que resaltan más como es el caso de Amazon, que tiene una plusvalía del 120% en dos años, al igual que la de Meta que lleva 162% en 2 años tambien.

Y hay otras con muy buenas ganancias como son Shopify y Netflix, que llevan más de 100%.

Por eso para mí ya no es tan atractivo invertir en Nu, en la bolsa puedo ganar mucho más de lo que me paga cualquier SOFIPO.

Algo importante que debes tener en cuenta es que no siempre se va a ganar el mismo porcentaje cada año.

Siempre es distinto lo que puedes ganar en la bolsa, recuerda que es renta variable.

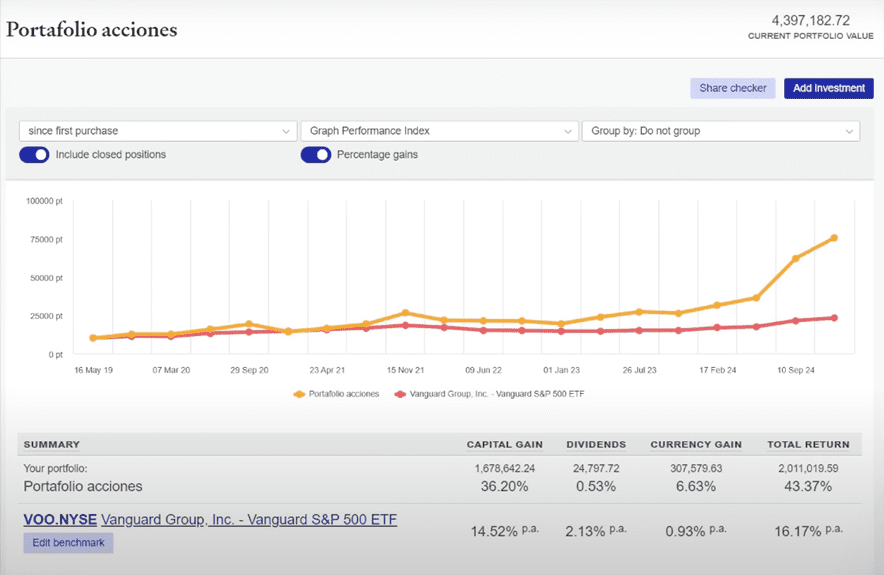

Te voy a mostrar una gráfica de cómo se ve mi portafolio desde 2019 a la fecha para que veas como han sido mis rendimientos.

Cómo puedes ver yo he tenido años buenos, no tan buenos y años mucho mejores en la bolsa, pero en promedio por año de manera compuesta he generado un 43%.

Casi el triple del S&P 500.

Por eso es que casi la mayor parte del recurso que tenía en Nu lo moví a la bolsa de valores.

Si te interesa aprender todo acerca de la bolsa de valores y tener buenos rendimientos como lo he hecho yo, te invito a comprar mi curso de la bolsa de valores.

Este curso dura más de 8 horas e incluye un chat donde les comparto mis movimientos en tiempo real, les digo que vendo o compro en el momento.

Todos los días hablamos de acciones y siempre trato de responder preguntas y cada 3 meses hacemos una mentoría muy larga de 3 o 4 horas.

Si te interesa mi curso, en este enlace puedes adquirirlo.

Mis otras inversiones

La realidad es que no todo el dinero lo he invertido en la bolsa de valores, he hecho tambien otras inversiones en bienes raíces.

Acabo de comprar un terreno para hacer la construcción de una casa, también liquidé un departamento que adquirí en una preventa en 2021 e hice la adquisición de un nuevo departamento con la intención de meterlo a Airbnb.

Con estas inversiones creo que puedo tener mejores rendimientos que los que tenía en Nu y sobre todo, van a ser rendimientos sostenibles.

He visto que en los inmuebles la cosa es muy distinta, tienes una renta y cada año sube con la inflación y aparte tu capital se aprecia.

Conclusión

Estas son las razones por las que he retirado mi dinero de Nu, como te repito no creo que sea nada mala opción, pero sí creo que hay mejores.

No usaba esta inversión no sólo para mi fondo de emergencia sino también como un fondo de oportunidad porque la tasa era muy buena.

Pero ya no se me hace tan atractiva.

Tal vez sí deje algo en Nu, lo de los gastos de algunos meses, pero solo para eso, la mayoría del capital prefiero ponerlo en otras inversiones como las que ya te mencioné.

¿Tu como vez a Nu? ¿Te sigue pareciendo buena inversión?

Si te interesa ver a detalle RETIRÉ 5 MILLONES DE NU. ¿VA A QUEBRAR?, te invito a ver el siguiente video.

Hola Omar, he visto varios videos tuyos son muy interesantes. Tengo un tema de una inversion de hace 45 años al 12% anual interes compuesto. Si fueras tan amable de escribirme para darte detalles te lo agradeceria, ademas de tomar tus cursos y canalizar sabiamente los recursos.

Hola Alejandro, aquí puedes agendar una mentoría

Hola Omar, ¿En que tiempo puede pasar que una SOFIPO como NU, de categoría 1 en indice NICAP, pueda quebrar? Porque van muy retrazados los indices NICAP para poderlos monitorear (3 meses) Cada cuanto salen los reportes de NICAP y que riesgo hay de invertir en NU a 90 días?.

No hay un tiempo específico, pero mientras no sea fraude debe ser algo que se puede ir viendo en varios meses, ha habido casos de sofipos pequeñas donde de un mes para otro se desploman pero usualmente son muy de nicho, nunca lo he visto con las más grandes