Si eres de las personas que guarda el dinero en su casa o en el banco donde no te pagan nada, es momento de que comiences a invertir.

Conoce una gran variedad de instrumentos de inversión que te pueden ayudar a hacer crecer tu dinero.

Tanto si nunca has invertido, como si buscas ampliar tu panorama de inversiones o quisieras protegerte de estafas, este artículo es para ti.

¿Por qué invertir?

Antes de invertir es bien importante que se preparen, que estén libres de deudas de preferencia.

Y segundo, junten de 3 a 6 meses de sus gastos como un fondo de emergencia para que en caso de necesitarlo de ahí puedan tomar dinero.

Muchos se preguntan por qué invertir en lugar de ahorrar, hay un concepto ahorita que es muy sonado y es la inflación.

En las noticias financieras es lo que sale cada 2 o 3 semanas.

Y si tú guardas el dinero debajo del colchón o en una cuenta corriente del banco donde no te está generando nada, disminuye su poder adquisitivo.

Muchas personas en México son buenas para ahorrar, pero no hace nada con ese dinero, incluso hay personas que tienen los ahorros de su vida en cuentas bancarias.

Realmente es falta de educación financiera.

Entonces, la inversión te ayuda justamente a qué si las cosas suben de valor por la inflación podamos vencer esa inflación.

Y luego tener ganancias, no sólo preservas tu poder adquisitivo, sino que haces crecer tu dinero.

Si el dinero lo tenemos guardado en un banco realmente nosotros no estamos apoyando a la economía, no estamos generando empleo, ni nada.

El dinero que fluye es bueno para la economía, porque el dinero que alguien gasta es dinero que alguien más gana.

Diferencias entre ahorrar e invertir

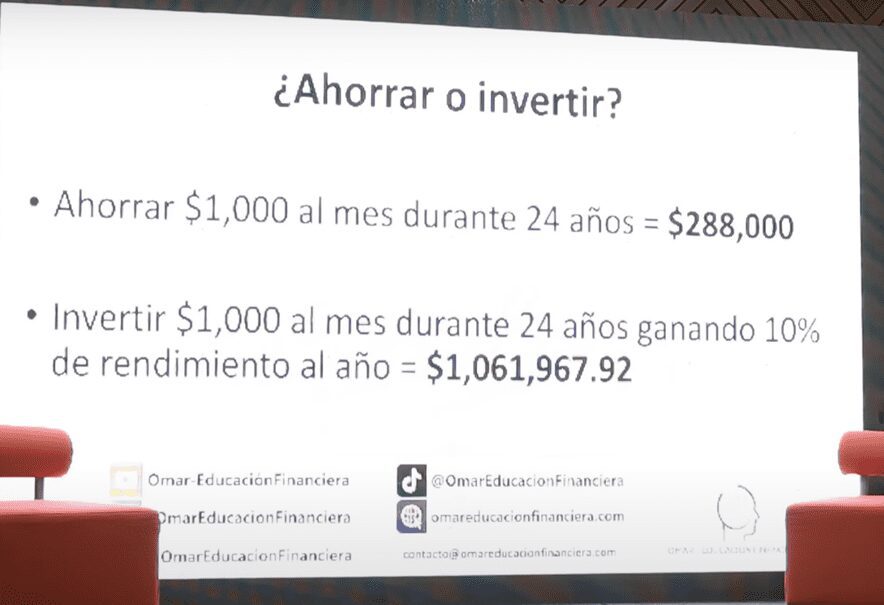

Sí te preguntas ahora qué diferencia hay entre ahorrar e invertir, te voy a mostrar un ejemplo numérico muy concreto.

Hice una simulación a 24 años para una persona que invierte $1,000 pesos mensuales, que la verdad es algo alcanzable.

Si solo lo ahorras al final de los 24 años tendrías $288,000 pesos.

Pero si tu lo inviertes y ganas el 10% anual de rendimiento ya no tendrías los $288,000 pesos tendrías ahora $1 millón de pesos.

Es decir, cuatro veces más nada más porque invertiste.

Aquí estamos hablando de inversiones totalmente pasivas que no te consumen tiempo.

Ese es el poder del interés compuesto.

Hoy en día hay muchas opciones de inversión donde puedes comenzar con montos bajos que van desde los $100 pesos.

CETES (Certificados de la Tesorería)

Vamos a comenzar viendo las inversiones más básicas.

Para las personas que nunca han invertido y tienen miedo de perder su dinero comiencen con los CETES.

Sólo debes crear una cuenta en https://cetesdirecto.com, les piden su comprobante de domicilio y su INE y ya van a poder prestarle dinero al gobierno mexicano.

Es una inversión muy segura porque está respaldada por los impuestos que nosotros pagamos.

Que el gobierno no te pague es muy difícil y no le conviene porque el gobierno también capta inversiones extranjeras que usa para crecer construcciones, obras, apoyos, etc.

Para invertir en cetes solo necesitas $100 pesos y con eso puedes tener rendimientos ahorita muy atractivos.

Pero no siempre es así.

Si tú ahorita compras un CETE a 28 días en 28 días te van a dar una tasa anual del 8.55%.

Algo importante, este rendimiento no es mensual es anual, si tú plazo es a un mes sólo te van a dar lo proporcional.

Aparte de los cetes puedes encontrar, BONOS, UDIBONOS, BONDES, el fondo de BONDDIA, de ENERFIN, etc.

Es muy fácil invertir aquí, sólo abres tu cuenta, transfieres y en automático se va a ir a un fondo de inversión que se llama BONDDIA.

Ese fondo a mí me encanta, yo lo uso para guardar mis ahorros o dinero que voy a usar en el corto plazo.

Porque lo puedo retirar de lunes a viernes en días hábiles en horario bancario y me genera ahorita como el 8% anual.

SOFIPOS

Luego están las SOFIPOS (sociedades financieras populares) ya son empresas privadas donde tú vas a prestar tu dinero y ellos a su vez van a prestar el dinero a alguien más.

Entonces, tú se lo das a la empresa y la empresa se lo presta ya sea a personas, negocios o a emprendedores.

Cada SOFIPO es diferente, en México hay 34.

Por ejemplo, Supertasas es de Monterrey y les prestan dinero a emprendedoras y ellos han visto que el riesgo de que no paguen es muy bajo.

Aquí en las SOFIPOS ya te pagan más, la tasa anual anda arriba del 10%.

En estas inversiones si por alguna razón no te pagan llega la autoridad que es la Comisión Nacional Bancaria y de Valores y les llama la atención.

Y por lo general lo corrigen y cuando no lo hacen llega otra vez la autoridad y les quita la licencia y se cierra la SOFIPO.

Estas inversiones tienen un seguro que se llama PROSOFIPO y se cubre tu ahorro por 25,000 UDI´s que en 2022 son como $182,000 pesos.

Si tú inviertes menos de esta cantidad en alguna SOFIPO y esta quiebra o desaparece el gobierno te va a regresar tu dinero.

Las SOFIPOS me gustan mucho porque son una inversión a plazo fijo, sólo abres el contrato, pones el dinero y te esperas.

Y después del plazo que acordaste te regresan tu capital.

Pagarés Bancarios y Certificados de Depósito

Los pagarés bancarios y certificados de depósito son de los instrumentos más antiguos que hay y siguen funcionando muy bien.

El banco agarra tu dinero y te paga también a plazo fijo un rendimiento que se establece desde el inicio.

A veces te lo pagan al final, a veces mensual, a veces cada 3 meses, todo depende del contrato que tú agarres con el banco.

Si tú ahorita vas a un banco grande como Santander, Banorte, Banamex, HSBC, etc, pregunta cuánto te pagarían por un pagaré de $1,000 o $10,000 pesos.

Casi te aseguro que te van a dar una tasa menor al 7% anual, no es tan buena.

Si tu abres la cuenta de Hey Banco y usas la tarjeta de débito 6 veces al mes, te dan el 8% anual y es pagaré a 7 días, cada 7 días lo puedes estar retirando.

Esta también es una buena manera de tener tus ahorros en algo que si produce y desde tu celular.

Si te interesa esta inversión te aconsejo acudir a todos los bancos para ver que te ofrecen y puedas tomar la mejor tasa.

Los bancos también están regulados por la Comisión Nacional Bancaria y de Valores y por Secretaría de Hacienda y Crédito Público.

Entonces, si algo sale mal hay un organismo qué puede intermediar tu favor, se llama la CONDUSEF.

También está el seguro del IPAB y éste va a proteger tu ahorro en cualquier banco regulado en México por casi $3 millones de pesos.

Bienes raíces

Para invertir en bienes raíces lo puedes hacer de muchas maneras.

Puedes comprar un terreno y construir una casa, o compras al puro terreno y sube de valor, o compras una preventa inmobiliaria, etc.

Aquí lo que puedes ganar es variable, todo depende obviamente de lo que tú pagues.

Yo últimamente me he metido a las inversiones en bienes raíces, he comprado casas, he comprado preventas inmobiliarias, departamentos, en fideicomisos, etc.

Y la verdad es una inversión muy buena, sin tanto riesgo, después de CETES, SOFIPOS y Bancos.

Si vas a rentar algún departamento o casa puedes ganar de 5% a 6% al año sobre tu inversión, sí se puede ganar más, pero tendrías que comprarlo muy barato o rentarlo muy caro.

Hay empresas que ya te permiten invertir con montos bajos y estas son las famosas Fintech.

En México hay muchas, algunas ya cerraron, pero otras sí prevalecieron y ya están muchas reguladas.

Para desarrollo inmobiliario de deuda me gustan Briq, Expansive y M2Crowd.

Aquí funciona así, los desarrolladores construyen con capital ajeno, construyen torres, departamentos, oficinas, etc, con dinero que reúnen de los inversionistas.

Entonces, si tú vas a invertir como prestamista para que el desarrollador construya tú esperarías un rendimiento interesante.

Superior a CETES, SOFIPOS, Bancos, etc, porque sabes que el riesgo es más alto.

Aquí los rendimientos que puedes ver en préstamos de deuda inmobiliaria andan entre el 11% y 16% aproximadamente al año.

FIBRAS

Luego, si quieres invertir en inmuebles, pero no quieres pagar comisiones están las famosas FIBRAS.

Donde tú puedes invertir por medio de la bolsa de valores con montos mucho más bajos.

Hay FIBRAS que cuestan $5 pesos, $10 pesos, $20 pesos, la más caras valen menos de $100 pesos.

Para invertir aquí tienes que abrir una cuenta en una casa de bolsa y compras los FIBRAS, es como si fuera una acción que cotiza en la bolsa donde tienen carteras de muchas propiedades.

Llámese almacenes, oficinas, propiedades industriales que se rentan a maquiladoras, etc.

Ahí los contratos de arrendamiento son a plazos más largos, le suben la inflación año con año y tú renta también va subiendo.

Si tú cobras lo mismo en rentas año con año y ya pasaron 10 años el poder adquisitivo que tienes ya es mucho menor por la inflación.

Entonces, lo ideal cuando rentes un inmueble en ese tipo de plataformas o FIBRAS es que se suba año con año la inflación de pérdida la renta.

Los FIBRAS tienen una estructura fiscalmente eficiente, para que recibas las rentas y no pagues tanto de impuestos.

Muy buen mecanismo para ir empezando con poco dinero.

Préstamos a personas

Tal vez has visto que alguien le ha ido bien de prestamista, cobra tasas elevadas y piensas en hacer el negocio tú también.

Pero hacerlo por tu cuenta es muy difícil.

Hay plataformas que te permiten hacerlo y con montos bajo, hay una que a mí me gusta mucho, se llama YoTePresto.

Todo es digital, solo abres la cuenta y ahí puedes prestar desde $200 pesos.

Y te sale el perfil de las personas que quieren el dinero y el motivo por el que lo quieren.

En estas plataformas cobran un interés más bajo que en el Banco, y el interés se nos va a nosotros como inversionistas.

Ellos nada más conectan al que va a prestar con el que quiere el dinero.

Te pagan también mensualmente los intereses, pero la carga fiscal también es alta, tienes que pagar el IVA, así que ten en cuenta esto.

Las plataformas YoTePresto y Doopla también están reguladas y eso da seguridad como inversionistas.

Ahora, no quiere decir que no puedes perder dinero, siempre que vas a invertir tienes que saber que todo tiene un riesgo.

Por ejemplo, el riesgo aquí es que no te paguen, pero estas plataformas tienen poca cartera vencida.

Fondos de inversión

Luego están los fondos de inversión que también los puedes adquirir en el banco.

Hay miles de fondos de inversión, es un negocio bastante bueno para los bancos y a veces también para los inversionistas.

Cuando quieres invertir en un fondo de inversión usualmente un asesor ciertas recomendaciones y tú eliges a cuál entrarle.

Hay fondos que invierten por ejemplo en cetes y en empresas grandes y pequeñas.

Aquí un experto administra tu dinero y él lo pone donde él decide, tú sólo le dices en qué empresas estás interesado en invertir y él busca un fondo.

Y cómo es una persona altamente preparada que está administrando el dinero te cobran una alta comisión.

Esto no necesariamente quiere decir que vas a ganar mucho.

Porque a veces por más bueno que sea el gestor no puedes ganar lo que gana el mercado.

Hace 50 años los fondos de inversión estaba muy bien pero ahorita los fondos tienen comisiones muy elevadas y la mayoría de las veces no va a ser el mejor instrumento.

Los fondos de inversión si están regulados y mientras sea por medio de un banco o de una casa de bolsa no va a ser una estafa.

AFORES

Ahora vamos a hablar de las AFORES, es el sistema para el retiro de los mexicanos.

Cuando tienen un empleo en la mayoría de las ocasiones cotizan en el IMSS, en el Infonavit y les van a dar una AFORE.

De lo que ganan una parte se las van a retener para la afore y una parte la va a poner su patrón y una mínima parte la va a poner el gobierno.

Y eso se va a invertir para su retiro para que cuando lleguen a los 60 o 65 años tengan algo de dinero guardado.

Lo malo es que el rendimiento que generan no es muy bueno porque tienen que invertir de manera muy conservadora, porque no pueden darse el lujo de perder el dinero de los mexicanos.

Las AFORES lo que hacen es invertir ese dinero en cetes y aparte cobrarte una comisión, eso es algo que no me gusta porque claramente nosotros lo podemos hacer por nuestra cuenta y con un mayor rendimiento.

Muchos instrumentos que ellos compran tú también los puedes comprar de manera directa y quitas al intermediario.

Y tú puedes decidir cuánto le vas a poner, en qué porcentaje y cuando sacarlo.

El rendimiento promedio que tienen las afores es de un 7% anual, cómo lo puedes ver no es tanto.

Cuando haces el cálculo del interés compuesto a lo largo de todos esos años con un porcentaje como el de CETES o alguna SOFIPO te vas a dar cuenta que es una gran diferencia.

Incluso es una diferencia de millones de pesos.

Un beneficio que veo aquí es que si hacen aportaciones adicionales a su AFORE lo pueden deducir de impuestos.

Luego está también el beneficio fiscal de que lo puedes retirar libre de impuestos.

Plan Personal para el Retiro

Los PPR son un instrumento qué hace cuatro años muchas personas no sabían que existían.

Es tal cual una cuenta para el retiro, pero qué tú vas a elegir en qué invertir y vas a elegir en dónde abrirla.

Puedes elegir hacerlo con una aseguradora o con un banco.

Hay PPR que me gustan mucho, el de Actinver es uno de ellos y el de Allianz es otro, yo tengo ambos.

Aquí tú aportas para el retiro, lo deduces de impuestos y a los 65 años lo vas a poder retirar libre de impuestos.

Pero aquí tienes el beneficio de que tú le vas a decir en qué invertir.

El PPR está muy bien, no está peleado con la AFORE, puedes tener ambas sin problemas.

Acciones

Este es un tema que a mí me encanta, y es la bolsa de valores.

Sí tú por ejemplo ves una empresa muy grande, supongamos Disney y quisieras invertir y tener una parte de esa empresa para tener ganancias conforme a la empresa tenga más suscriptores en Disney+, ya lo puedes hacer comprando una acción.

Son empresas que valen miles de millones de dólares, pero tú puedes comprar un fragmento, algunas desde $500 pesos.

Cada acción tiene un precio distinto.

Para comprarlas necesitas abrir una cuenta en una casa de bolsa, a mí me gusta Bursanet y GBM.

Ahí tú transfieres tu dinero y decides en qué invertir, pero este es el gran reto, hay miles de acciones y ETF´s.

Ya tienes que ir pensando qué es lo que quieres, si una empresa tecnológica, una empresa del sector salud, en bancos o en un paquete de muchas empresas.

El riesgo en la bolsa de valores es que tú inviertas en una empresa qué quiebre o desaparezca y pierdas todo lo que invertiste.

A lo largo de los años muchas empresas han quebrado y eso es normal.

Por eso es importante que nunca pongas todos los huevos en la misma canasta, porque si por mala suerte ese era el lugar malo puedes quedarte sin nada.

Y recuperarte de una pérdida tan grande es muy difícil.

Antes de comprar una acción de cualquier empresa quieres ver sus ganancias, sus ventas, si tienen deuda, cuánto dinero tienen en efectivo, etc.

La quieres analizar muy a detalle por qué quieres que triunfe y estar seguro de que será una buena empresa para ti.

Y tal vez agarras de 5 a 10 empresas para diversificar y así minimizas el riesgo.

Aquí el rendimiento es variable, si a tus acciones les va bien puedes ganar mucho dinero, pero si les va mal puedes tener también grandes pérdidas.

ETF´s

Un buen análisis toma tiempo y si tu no lo tienes, pero si quieres invertir en empresas puedes comprar un paquete que tenga un montón de empresas.

Y estos son los famosos ETF´s, fondos de inversión que cotizan en la bolsa.

La diferencia con los otros fondos de inversión que veíamos al inicio es que estos los compras en la bolsa de valores.

Y hay ETF´s que replican a índices que son de bajo costo.

Por ejemplo, el índice más popular del mundo el S&P 500 tiene adentro a las 500 empresas más grandes de Estados Unidos.

Aquí la gestión es más fácil por qué nada más está copiando lo que ya existe, no requieres a un experto para copiar eso.

Te cobran mucho menos de comisión porque no necesitan pagarle tanto a alguien y tú te beneficias igual.

Y conforme crece el índice tú también vas a ganar dinero en la misma proporción.

Por eso los ETF´s son maravillosos y hay miles de estos para que tu inviertas.

Criptomonedas

Estos últimos años me han preguntado mucho que si comprar bitcoin, Ethereum u otras criptomonedas.

Las criptomonedas las podemos comprar en aplicaciones como Bitso, en México es muy popular, la mejor por mucho.

Solo la bajas en tu celular, te registras y ahí pueden comprar las criptomonedas más populares.

Y también pueden comprar USD Stablecoin, monedas que replican el precio del dólar, pero no tienes los dólares en físico.

Pero vale lo mismo que vale un dólar.

Y el beneficio es que cuando tú lo vendes cobras cierto interés por tener tu dinero ahí.

En las criptomonedas el riesgo es muy alto, si tú te metes a esas inversiones es porque ya sabes que si pierdes ese dinero no te va a afectar.

Es dinero qué si lo multiplicas que padre y si lo pierdes pues que triste, pero no te va a afectar financieramente.

En criptomonedas puedes ganar múltiplos, realmente es muy volátil, pero yo conozco personas que han tenido grandes ganancias en estas inversiones.

Lo malo aquí también es que no hay una regulación como tal.

Así que si por alguna razón tú invertiste en un Exchange de criptomonedas y resulta que quiebra puedes perder todo lo que tenías ahí.

Impuestos en inversiones

Como vimos hay muchas opciones de inversión.

Ahora les quiero hablar un poco del tema de los impuestos, porque todos te dicen que inviertas, pero casi nadie te habla de la carga fiscal.

Si tú tienes empleo o negocio vas a pagar de 2% a 35% de ISR y aparte se paga el IVA.

En la bolsa de valores es un impuesto del 10% sobre la ganancia real.

Si tú emprendes y entras como RESICO tu carga fiscal también es muy baja, máximo es el 2.5% de ISR.

Y ese funciona también en arrendamiento, aquí tú puedes tributar como RESICO y pagar mucho menos impuestos.

Lo malo es que si tú compras acciones ya no puedes ser RESICO, entonces tienes que decidir si ser RESICO o comprar acciones.

Por eso desde el principio definan bien su estrategia.

Luego, en inversiones que generan el IVA como son los préstamos a personas tienes que pagar el 16% de IVA.

Por ejemplo, si recibes $100 pesos resultan que $16 pesos tú lo tienes que pagar de IVA y sobre los $84 pesos restantes pagarías el impuesto.

Entonces, considera que el IVA se paga en arrendamientos, en préstamos y préstamos personales.

El impuesto en la bolsa recuerda que lo vas a pagar hasta que vendas el activo, si tú la conservas por 5 o 10 años no vas a pagar nada en ese tiempo.

Conclusión

Sí hay maneras de que el dinero trabaje para nosotros para siempre.

Ya vimos que hay muchos instrumentos en los que podemos invertir y no son las únicas todavía hay más.

Pero yo lo que quiero es motivarte a que te animes a probar, que agarres una opción de las que vimos aquí e inviertas para que veas cómo te va.

Empieza con algo de bajo riesgo para que agarres confianza y poco a poco te vas metiendo más en este tema.

La importancia es la constancia y el hábito del ahorro.

Si tú ahora ahorras $1000 pesos y los inviertes no te vas a hacer rico, pero en plazos largo sí te puede generar un patrimonio considerable y con eso retirarte.

Si te interesa ver a detalle CÓMO Y EN QUÉ INVERTIR MI DINERO, te invito a ver el siguiente video.