Hace poco ocurrió el segundo y tercer colapso bancario más grande en la historia de Estados Unidos.

Existe mucha incertidumbre respecto a que vuelva a colapsar el sistema bancario como lo hizo en 2008 trayendo una crisis.

Vamos a analizar de manera objetiva los datos para entender qué ocurrió, por qué pasó y cómo podemos aprovechar este suceso para ganar dinero.

¿Qué le paso a Banco Silvergate?

Vamos a revisar la información a ver qué pasó, el primer banco que hace poco se llama Silvergate.

En esa nota dice que Silvergate Capital Corporation va a cerrar el banco en vista de lo que está pasando con la industria y las regulaciones.

Sus principales clientes eran empresas del mundo cripto que ya quebraron como FTX y Genesis.

Y en enero el banco Silvergate reportó que perdió más de mil millones de dólares nada más en un trimestre.

Después de que sus clientes retiraron más de $8 mil millones de dólares.

La acción se desplomo, en su máximo histórico cotizaba a más de $200 dólares y hoy vale $2 dólares, es decir, perdió el 99% de su valor.

Colapso de Silicon Valley Bank

Luego, colapso un segundo banco y se dice que es el colapso del segundo banco más grande en la historia de Estados Unidos.

Este se llama Silicon Valley Bank.

Y lo que pasó fue que el miércoles 8 de marzo reportó que tenía problemas de liquidez, que estaba pensando en emitir acciones, que tenía que liquidar algunos activos porque los clientes estaban retirando el dinero.

Este banco manejaba las cuentas principalmente de empresas de Silicon Valley, de Startups, de Venture Capital, empresas de alto riesgo que van comenzando y están invirtiendo dinero.

Y lo que pasó fue que las altas tasas de interés hicieron que las empresas trataran de recortar sus gastos.

Tal vez no era tan atractivo adquirir un crédito porque las tasas eran altas y al contrario, empezaban a retirar dinero para cubrir esos gastos elevados por la alta inflación y por todo lo que estaba pasando con la cadena de suministro.

Llegando a tal punto que en un día retiraron los clientes más de $42 mil millones de dólares.

Era una parte muy grande de todos los activos que manejaba el banco.

Y la acción también se desplomó, en su máximo histórico en 2021 costaba $750 dólares y cuando intervino el gobierno y lo cerró la acción ya valía $100 dólares.

Colapso de Signature Bank

Antes de eso, salió un tercer banco y este es el tercer banco más grande en quebrar en la historia de Estados Unidos.

Vamos a ver si esto puede ser algo muy grave.

El colapso de este banco se debe al miedo que genero lo que paso con Silicon Valley Bank, los clientes de este banco también fueron a retirar los fondos y retiraron más de $10,000 millones de dólares en depósitos.

Y las autoridades de Estados Unidos tomaron el control del banco para evitar que esto pasara a mayores.

Es decir, ya lo van a liquidar.

Vale la pena mencionar que este es un banco que también tenía muchas operaciones con el ecosistema cripto y también fue afectado.

Y a la acción también le fue terrible, en su máximo en 2022 costaba $365 dólares y cuándo lo tomo el gobierno ya costaba $70 dólares.

Este banco era el número 29 más grande de todos los bancos en Estados Unidos, sin duda parece algo grave.

¿Por qué quebraron?

Recuerda que primero que nada el negocio de los bancos es jinetear el dinero que los clientes depositamos.

Pueden ser personas o pueden ser empresas.

Ponte a pensar si tú vas al banco y pones ahí tus ahorros, es muy poco probable que de un día para otro vayas a retirar todo tu dinero.

Por lo general sólo retiras lo que necesitas y ahí sigues dejando lo demás.

Entonces, los bancos mantienen algo de liquidez para eso retiros constantes que saben les van a pedir.

Y la diferencia la invierten en algo que les genere un rendimiento, por ejemplo, los bonos del tesoro de Estados Unidos o los CETES en México.

La verdad es que en una cuenta corriente del banco no te pagan nada de interés.

Simplemente el banco lo invierte y se lo gana para ellos.

El problema radica en que muchos de estos instrumentos son a largo plazo, tal vez son BONOS a un 1 año, 3 años, 5 años o más tiempo.

Y esto funciona bien mientras no exista el riesgo de que los clientes quieran retirar grandes cantidades de dinero y no tengas liquidez para pagarles.

Y lo que van a tener que hacer es vender a precio de mercado esos instrumentos o esos BONOS y puede que los vendan más baratos.

Como los bancos no tienen suficiente dinero para cubrir esa liquidez necesitan vender esos bonos a precio de mercado.

Y como las tasas ya subieron y hay bonos que pagan más ahorita los tienen que vender más baratos, esto quiere decir, que los tienen que vender con pérdidas.

Acuerdo del gobierno de USA

Pero afortunadamente el gobierno reaccionó inmediatamente.

Y llegaron a un acuerdo donde el gobierno va a pagar por los pecados de los bancos, literal les va a dar todo el dinero a las personas, aunque excedan el monto asegurado.

Por lo menos de Silicon Valley Bank y ya se extendió también a Signature Bank.

A partir del lunes 13 de marzo de 2023 empezaron a pagar todo el dinero a la gente y a los que excedieron el monto del seguro poco a poco se les va a ir pagando como dividendo.

Conforme se liquiden los activos del banco.

Lo que pasa aquí es que el gobierno toma el control del banco y líquida todo lo que tiene y de lo que queda se reparte el dinero a los ahorradores y a las personas que le han prestado al banco.

Tal vez no se recupera todo, pero por lo menos para los ahorradores el gobierno se va a asegurar de que les den todo.

Y si no les alcanza el gobierno va a poner de su bolsa.

¿Se viene otro colapso bancario como en 2008?

De entrada, veo ciertas cosas que me hacen pensar que esto no va a ser igual, que no viene una gran crisis.

Primero que nada, el gobierno entró inmediatamente y salvó el dinero de los clientes del banco reforzando la seguridad de que el gobierno iba a proteger tu ahorro.

Haciendo esto que los clientes se sientan más tranquilos y de cierta manera frenando el efecto “dominó” en otros bancos.

Con todo esto de las criptos los reguladores están siguiendo el tema muy de cerca.

Mientras más regulaciones haya va a haber más controles y va a ser más difícil que pase algo así y les da más certeza a las personas.

Como estas liquidaciones preventivas de los bancos que te mencionaba es para antes de que se ponga peor.

Y algo que vale la pena mencionar es que estos 3 bancos son regionales.

Quiere decir que solo operan en ciertas geografías o regiones, no operan en todo el país y en este caso los principales clientes eran solo empresas.

No ciudadanos tradicionales por lo que realmente esto no debería tener un efecto negativo en la mayoría de las personas.

Aunque sí existe el riesgo de que ese miedo se contagie a los otros bancos.

Pero yo no creo que les afecte a bancos muy grandes donde las personas tienen sus cuentas de ahorro.

¿Qué le paso a la bolsa de valores?

Te voy a mostrar una imagen de cómo le fue a la bolsa de valores después de este suceso.

Como ves la mayoría de estas acciones está en rojo, pero en la esquina de abajo a la izquierda está el sector financiero.

Y vienen ahí los cuatro bancos más grandes de Estados Unidos y en una semana tuvieron un bajón considerable.

JP Morgan es el banco más grande y el menos afectado con -8%, Bank of America con -16%, Wells Fargo con -17% y Citigroup con -14%.

Puedes comprar alguna acción de estos bancos beneficiándote de las caídas que tuvieron o ETFs como KBWB donde vienen varios bancos grandes de USA.

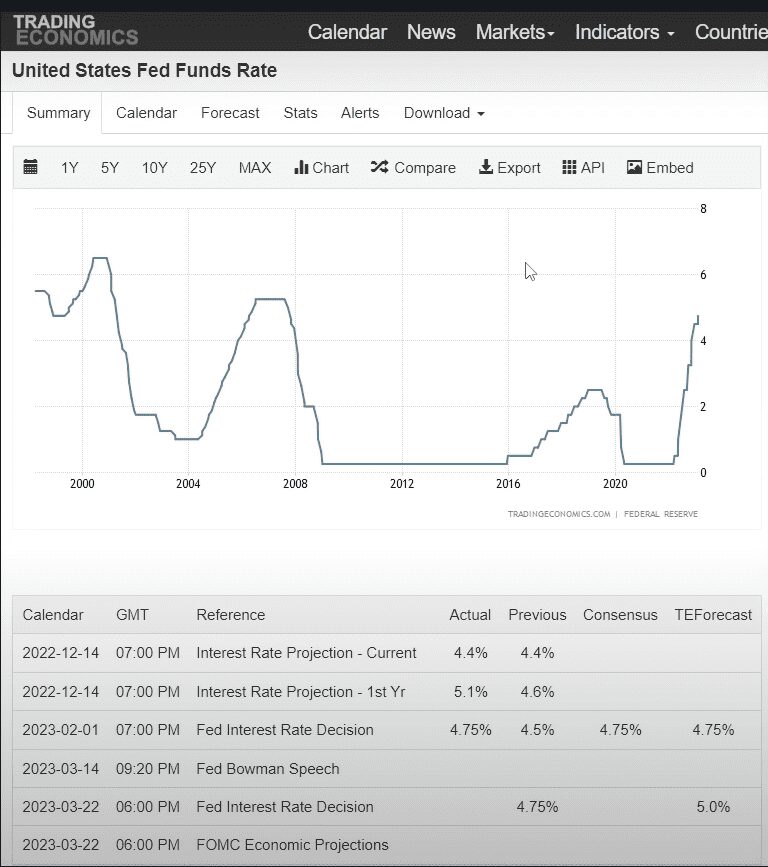

Tasas de interés de USA

Algo que debes conocer antes de invertir en bancos son las tasas de interés de Estados Unidos porque van a afectar directamente al rendimiento.

Te voy a mostrar la tasa de la reserva federal de Estados Unidos.

En 2020 a raíz del COVID llego prácticamente a 0 y luego ya ha estado subiendo y ahorita ya estamos en el 4.75%.

Y se estima que todavía suba más este mes de marzo.

En el negocio de los bancos en teoría mientras mayores sean las tasas más rendimiento pueden tener los bancos.

Por qué recuerda que ellos prestan tu dinero, lo invierten en ciertos activos y mientras mayores sean la tasas más van a ganar ellos.

Y no necesariamente te van a pasar esa ganancia a ti.

Entonces, cuando suben la tasa se benefician considerablemente los bancos, pero cuando bajan las tasas también les puede llegar a afectar.

Porque tal vez te habían ofrecido un pagaré a una tasa alta, luego los bonos bajan y ellos tienen que invertir en al y pueden verse afectados también.

Es muy probable que las tasas ya no suban tanto y es muy probable que en 2024 empiecen a bajar.

Conclusión

Yo personalmente no estoy interesado en abrir una posición a estos precios, pero si veo un colapso mayor probablemente me anime y abra alguna posición en algún banco grande.

O tal vez en el ETF que te mencione.

Podemos concluir que, si hay descuentos importantes en el sector financiero, si te gusta este sector analízalo bien para ver si puedes entrar.

La rentabilidad los bancos probablemente se vea afectada cuando las tasas bajen.

Y eso puede hacer que venga una corrección todavía más fuerte lo cual hace que para mí sea un riesgo elevado.

A mí no me gusta este sector, por lo pronto no pienso abrir posiciones en el sector bancario.

Yo te invito a que analices la información de manera objetiva, yo te presenté los datos ya te toca a ti decidir si crees que viene algo fuerte o no y si quieres invertir en estas acciones o ETF´s.

Si quieres invertir en estas acciones o ETFs lo puedes hacer por medio de una casa de bolsa en México llamada Bursanet.

Este es el tutorial para que aprendas a usarla y si usas este código “OMAREF” al abrir tu cuenta por medio de la app, te regalan una acción de $100 pesos.

Y si te interesa este mundo de la bolsa de valores y quisieras aprender a analizar las acciones tengo un curso muy completo de más de 8 horas donde explico el análisis fundamental a detalle.

Tengo plantillas sobre cómo hacer valuación para saber si las empresas están caras o baratas.

Si te interesa ver a detalle todo sobre este COLAPSO BANCARIO EN ESTADOS UNIDOS, te invito a ver el siguiente video.