Te comparto esta conferencia presencial que impartí en la ciudad de Torreón, Coahuila, donde hablamos sobre ahorro e inversión.

Empezare por contarte un poco más de quien soy yo y como comencé.

¿Qué hacer si tienes ahorros?

Recuerden que el ahorro es la base para todo.

Si no ahorras, por más que ganes o quieres invertir, no vas a poder hacer nada, el ahorro es lo que te va a ayudar a construir un buen futuro financiero.

La mayoría de la gente quiere que le enseñe en donde invertir, pero realmente lo primero es que se enseñen a ahorrar.

Y ten en cuenta que ahorrar no es hacerlo solo una vez.

Es hacerlo siempre que tengas un ingreso, separar algo de eso para el ahorro sin fallarle.

Y si tienes ahorros, ¿Qué puedes hacer ahora?

Sí tú tienes ahorros puedes comenzar a armando un fondo de emergencia.

Y si llegas a tener un accidente, necesitas algo para tu hogar o te piden algo en la escuela de tus hijos, no tengas que endeudarte y tengas ese colchón financiero.

El fin de este fondo de emergencia es usarlo para una verdadera emergencia y después reponer ese dinero para volver a tenerlo disponible.

Ahorrar tambien reduce en tu vida un cierto estrés.

Con el ahorro tambien puedes invertir, más adelante te daré opciones donde puedes hacerlo, pero recuerda que invertir el dinero te puede ayudar a multiplicarlo.

Ahorrar es muy bueno, pero invertir es aún mejor.

También, si quieres emprender un negocio te puedes evitar los intereses tan altos que cobran por ese tipo de créditos si tienes algo de ahorros para emprender.

Gasta menos de lo que ganas

Este es el principio que yo me tatué en la frente hace muchos años.

Si tú gastas más de lo que ganas, aunque asistas a mil conferencias o veas muchos videos sobre el ahorro y la inversión no vas a poder generar un patrimonio.

Yo antes así era, gastaba más de lo que ganaba, tuve que hacer algunos cambios y después de eso ya pude ahorrar.

Y si ya estás ahorrando te voy a enseñar cómo puedes ahorrar un poco más.

Lo más importante y sencillo es que escriban todos sus gastos en un papel o en un Excel para que veas cuanto te gastas.

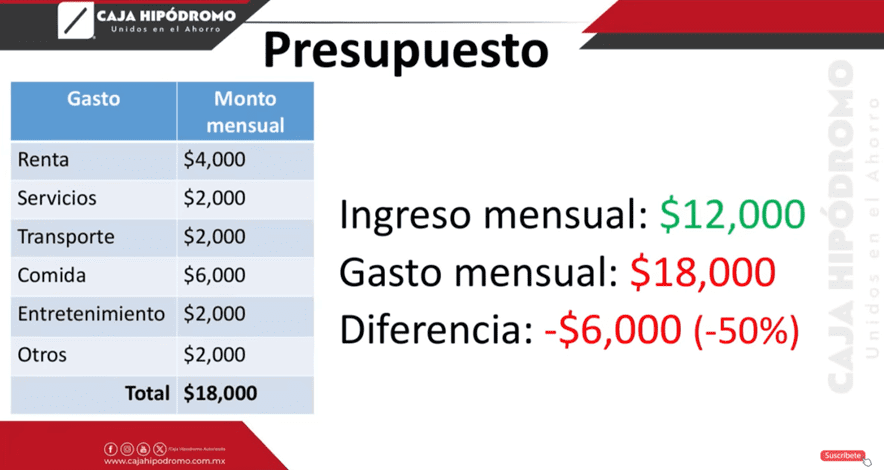

Te voy a mostrar un ejemplo de cómo se ve un presupuesto donde se gasta más de lo que se gana.

Por ejemplo, aquí se puede ver como una persona ganar $12,000 pesos mensuales y gasta $18,000 pesos mensuales, hay una diferencia de $6,000 pesos en su contra.

Cuando esto pasa lo que tiene que hacer es buscar otra fuente de ingresos adicional para poder cubrir esa diferencia.

Mucha gente lo que hace es pedirle prestado a otras personas o al banco para solventar ese gasto extra, pero al final tampoco les pagan a ellos porque es un ingreso que no tienen.

Y si este es tu caso, te aconsejo darle un giro a esto para que puedas tener una buena economía.

Te voy a dar algunas recomendaciones con las que puedes reducir gastos sin sacrificar tú calidad de vida.

Lo ideal siempre es gastar menos de lo que ganamos para que nos quede algo de diferencia a nuestro favor y podamos ahorrarlo o bien invertirlo.

Estrategias para ahorrar

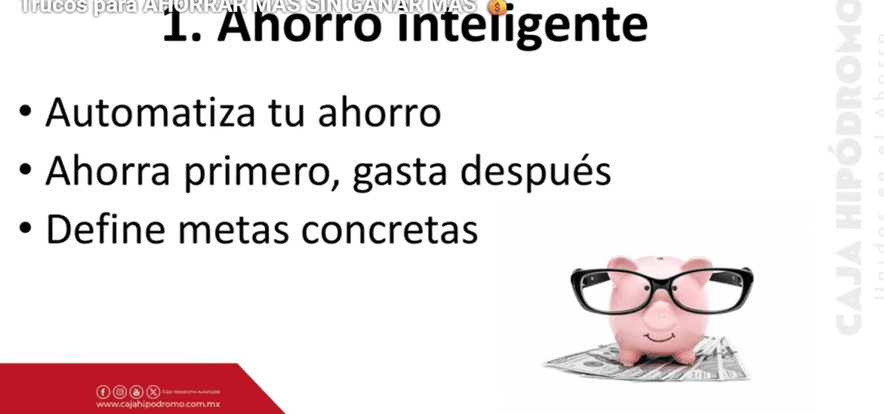

Ahorro inteligente

Como primer consejo te recomiendo domiciliar un ahorro en cuentas como cetesdirecto o alguna sofipo.

Esa es una estrategia muy buena para alguien que batalla para ahorrar.

Necesitas domiciliar el ahorro el día que te cae tu nómina para que sea algo que no sientas y que no tengas como gastarlo.

Así te vas a obligar a ahorrar.

Y así vas a seguir el punto número dos, que es ahorrar primero para luego gastar.

También, ahorrar sin un propósito o un sentido creo que hace que no tengas mucha motivación para hacerlo.

En cambio, si te propones metas es más fácil lograrlo.

Por ejemplo, yo tengo 2 hijos pequeños y mi meta es darles una buena educación, que desde pequeños ellos tengan la mejor educación posible.

Y esa es mi motivación a ahorrar e invertir mi dinero para poder multiplicarlo para ellos.

Al igual tú, ponte una meta y trabaja por ella, pueden ser unas vacaciones, un auto, escuelas para tus hijos, una casa, etc.

Ahorro en gastos recurrentes

Vamos a hablar ahora de las suscripciones.

Estoy seguro de que muchas personas, incluyéndome, tenemos 3 o más plataformas de streaming en nuestras televisiones.

Ahora te pregunto, ¿ves realmente todas? La respuesta más segura creo que es no.

A mí las suscripciones me encantan, pero hay que ponernos a pensar si en realidad es necesario tener tantas plataformas de este tipo.

Muchas veces no tenemos tiempo de ver todas estas y acabamos viendo solo una pero pagamos 3 o 4.

Yo te recomiendo cancelar las plataformas que no uses y solo te quedes con la que más te guste, así te puedes ahorrar mucho dinero mensual y sobre todo anual.

O puedes estar cambiándote de plataforma mes con mes, ese tipo de suscripciones las puedes cancelar cuando quieras.

Pasa lo mismo con los planes de teléfono.

Muchas veces las compañías aumentan el precio año con año y muchos de nosotros no hablamos para tratar de negociar el precio.

Cuando esto pase habla con la compañía y trata de negociar el precio y si no quieren bajarse entonces trata de buscar otra compañía que te cobre menos y te dé el mismo servicio.

Y yo les aseguro que cuando la compañía sepa que quieres cambiarte te van a querer retener con algún descuento.

No les estoy hablando de sacrificar calidad de vida, van a tener lo mismo, pero pagando menos.

Vean que realmente usan y lo que no, elimínenlo para evitar ese gasto.

Otro modo en el que podemos ahorrar es cotizar cada año el seguro de gastos médicos mayores y el seguro de auto.

Yo me he fijado que cada año suben mucho la prima, incluso sube más que la inflación.

Pero cuando te quieran hacer el aumento trata de negociarlo, dile que vas a ver otras aseguradoras por que el precio se te hace muy alto.

Y veras que te van a negociar el costo nuevamente y de no ser así, cámbiate a otro que cobre menos.

Yo año con año es lo que hago con ambos seguros.

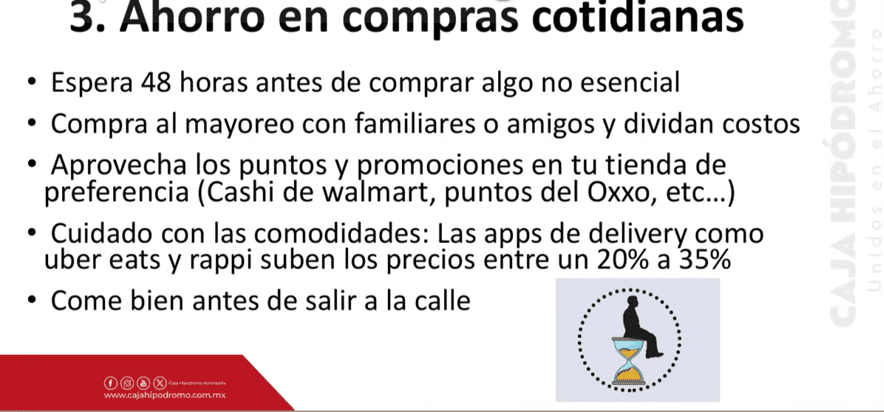

Ahorro en compras cotidianas

La mayoría de las veces cuando vamos a hacer el súper nos paseamos por todos los pasillos para ir viendo qué más echamos al carrito.

Y muchas veces no necesitamos cosas de las que compramos.

Incluso, puedes pagar hasta $2,000 o $3,000 pesos en cosas que no son indispensables en ese momento.

Lo que a mí me ha servido es esperarme unos 2 días antes de hacer una compra impulsiva.

Si en 2 días aun me lo quiero comprar pues si voy y lo compro, pero si en esos 2 días no me acuerdo ya de eso, es mejor ni comprarlo.

Eso te va a ayudar a no hacer gastos innecesarios.

También algo que te puede ayudar a ahorrar es juntarte con familiares y comprar cosas al mayoreo en tiendas como City Club o Costco.

Por lo general comprar muchas piezas en esas tiendas te sale mucho más económico, pero como son muchas piezas es bueno cooperarte con algún familiar.

Y, por último, me gustaría tocar el tema de las comodidades.

Yo soy muy dado a comprar productos por el Rappi o el Uber Eats, pero la realidad es que esto es algo muy costoso.

Los precios los aumentan de un 20% a un 35%.

Entiendo que te puede gustar la comodidad, pero si puedes ir a comprar las cosas por ti mismo es mejor hacerlo, te ahorras mucho dinero.

Ahorro familiar y grupal

Si ves que tu vecino tiene a sus hijos en la misma escuela que tú o algún vecino trabaja en la misma empresa que tú, planeen organizar la vuelta en un solo auto.

A mí me pasó cuando estaba trabajando en Chihuahua.

Mis 3 compañeros de cuarto y yo trabajábamos en el mismo lugar, todos salíamos y llegábamos a la misma hora, pero nos íbamos en 3 autos diferentes.

Nos dimos cuenta del gasto que estábamos haciendo los 3 sin necesidad de hacerlo, mejor nos organizamos y nos fuimos todos en un solo auto y nos cooperamos para la gasolina.

Eso mismo puedes hacer tu si es tu caso.

También puedes armar actividades sin costo, como salir a pasear al parque con tus hijos, con tus mascotas, ir a una deportiva, a una biblioteca, etc.

Otros ahorros

Las deducciones personales son gastos que tú ya hiciste y que el gobierno te va a regresar algo de los impuestos que pagaste.

Mejores vistos como incentivos fiscales.

Por ejemplo, si tu fuiste al dentista, con el nutriólogo o llevaste a tu hijo con el pediatra, debes pagar con medios electrónicos, ya sea transferencia, tarjeta de crédito o débito.

Y debes pedir una factura, todos los médicos por ley la deben de dar, donde venga tu nombre y RFC.

Tú con esa factura vas a poder recuperar un porcentaje de ese gasto en tu declaración anual de impuestos.

Esto puede ir del 2% al 35%.

O si tienes un crédito hipotecario y estás pagando intereses también eso es deducible.

Solo debes meter tu declaración anual de impuestos.

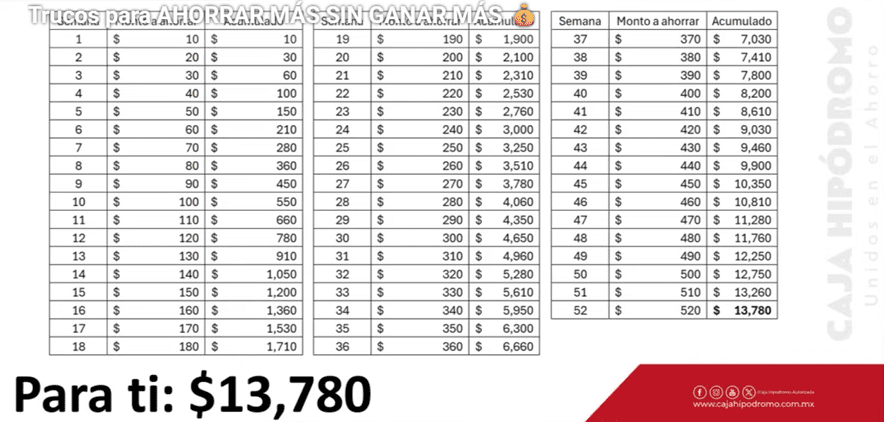

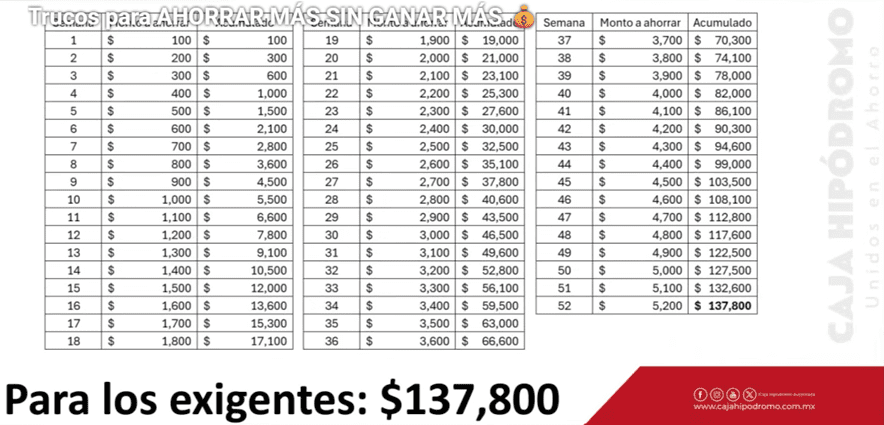

Reto de ahorro en 52 semanas

Me encantaría que mi comunidad intente hacer el siguiente reto, es un reto para que ahorren y dura 52 semanas.

Les voy a mostrar diferentes versiones del reto para que todos lo puedan hacer.

Con este reto podemos ahorrar hasta $13,780 pesos al año.

Como puedes ver empiezas en la semana uno ahorrando $10 pesos, en la semana dos $20 pesos, en la semana tres $30 pesos y así consecutivamente.

Hasta llegar a la semana 52 ahorrando $520 pesos para dar un total de $13,780 pesos.

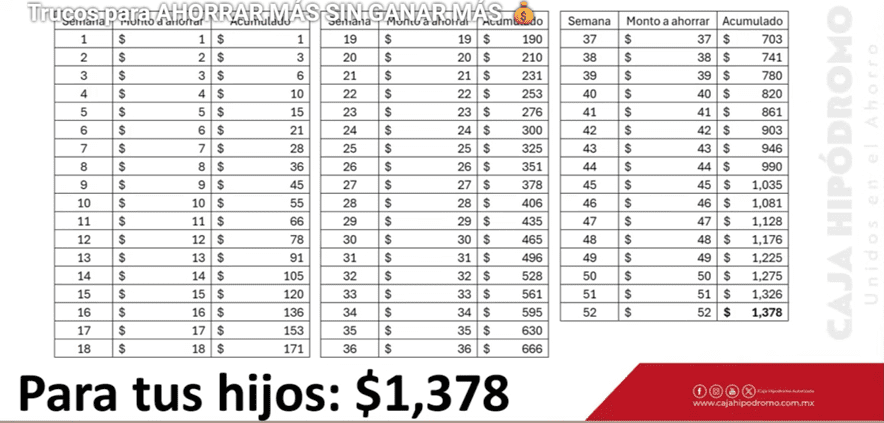

Y si a ti se te hace complicado este ahorro o se te hace muy pesado, te voy a compartir otro, pero en este vas a lograr reunir más poco capital.

Cómo puedes ver en este ejemplo el ahorro que tendrías al final del año sería de $1,378 pesos.

Creo que este puede ser un buen ejemplo para nuestros hijos que son pequeños y comiencen a tener el hábito del ahorro.

Y ahora te voy a compartir un reto mucho más agresivo con el que vas a poder ahorrar $137,800 pesos al año.

Este reto es para las personas muy exigentes, ya que si esta más pesado ahorrar cantidades muy grandes por semana.

Pero puedes elegir el reto que más se te acomode, el fin es tener el hábito del ahorro.

¿Qué hacer con los ahorros?

Después de todo lo que vimos del ahorro, ahora es momento de hacer ese dinero productivo y multiplicarlo.

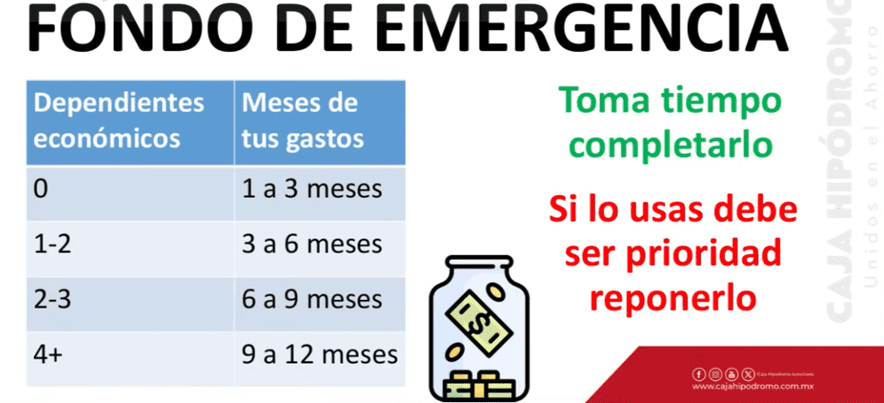

Lo primero que debes hacer con tus ahorros es tener tu fondo de emergencia.

Junta una cantidad que te va a permitir estar en paz y que si tienes una emergencia tienes de donde tomar dinero.

Este ahorro es según de los dependientes económicos que tengas, tu lo puedes ir ajustando.

En la tabla anterior puedes darte una idea de lo que debes tener en el fondo de emergencia según los dependientes que tengas.

Una vez que tengamos ese ahorro hay que ponerlo a trabajar en algún lugar, no lo vamos a dejar debajo del colchón.

Lo puedes invertir en Caja Hipódromo en su cuenta a la vista o en alguna SOFIPO que tambien tenga cuenta a la vista.

En estas cuentas a la vista puedes retirar dinero 24/7, según lo vayas necesitando.

Pero si no hay necesidad de usarlo tu dinero sigue creciendo diariamente.

Debes tener estos ahorros en un lugar que sea regulado y tenga un seguro para que no tengas el riesgo de perder estos ahorros.

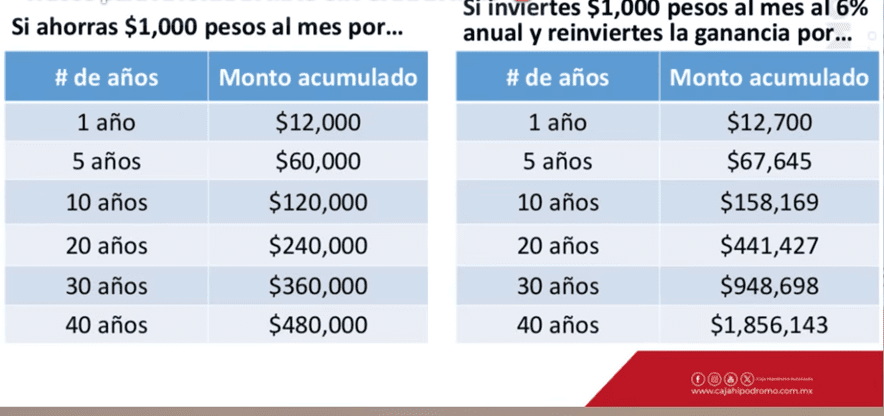

Ahorro vs inversión

Te voy a mostrar una comparativa de cómo se ve el solamente ahorrar vs el invertir esos mismos ahorros.

Si ahorras $1,000 pesos al mes en 12 meses son $12,000, en cambio, si los inviertes al 6% anual ese mismo ahorro te pagaría $700 pesos en intereses.

En 5 años ahorrando esos $1,000 pesos mensuales tendrías $60,000 pesos, en cambio invirtiéndolos tendrías $67,645 pesos.

Y así sucesivamente con diferentes años puedes ver la diferencia.

Como puedes ver entre más años inviertas ese dinero a la mista tasa del 6% más va a ser tu ganancia.

Se puede ver claramente en ele ejemplo a 40 años.

Si ahorras $1,000 pesos mensuales durante esos 40 años tendrías $480,000 pesos en cambio, si los inviertes al 6% anual terminas en esos 40 años con $1.8 millones de pesos.

Yo te pongo de ejemplo una tasa del 6%, siendo realistas no es algo difícil de conseguir.

¿Tu quieres ser el que ahorre o el que invierte?

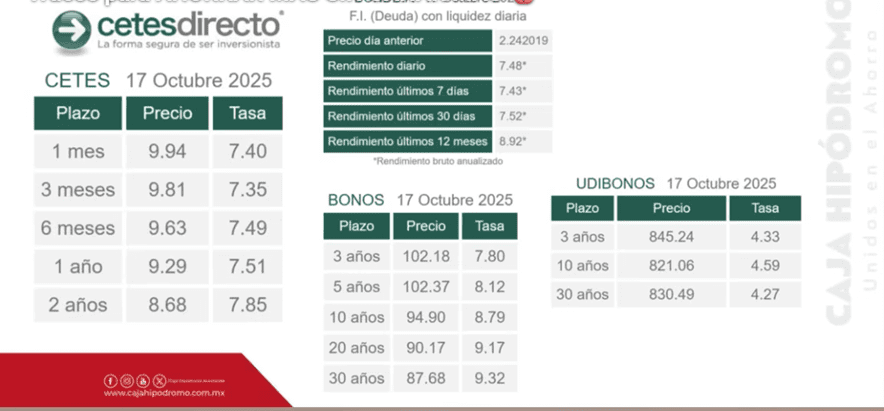

Cetesdirecto

En los cetes le prestas dinero directamente al gobierno a tasas muy buenas, esta siempre debe ser tu tasa de referencia.

Si vez algo que te paga más que cetes y es seguro y regulado que bueno, pero si te paga menos que cetes creo que no conviene por el riesgo.

Como puedes ver las tasas de cetes andan alrededor del 7%, para mi creo que ahorita es una tasa buena y sobre todo segura.

En cetesdirecto puedes hacer la cuenta totalmente gratis.

Y no solo puedes invertir en los cetes, hay más instrumentos como, por ejemplo, los bonos, estos los recomiendo para la gente que quiere un flujo de efectivo constante.

Los bonos son a plazo más largo, hay a 3, 5, 10, 20 y 30 años.

Tú puedes comprar los bonos que quieras, ahorita estan a $100 pesos cada uno y cada mes te van pagando el interés de ese bono. Estos andan entre el 7% y 9%.

También encuentras UDIBONOS.

Estos aumentan con la inflación más una tasa adicional.

Si por ejemplo, la inflación anda en el 8%, a ti te pagan eso + lo que page el Udibono en ese momento, por ejemplo, ahorita anda alrededor del 4%.

Este instrumento sirve para protegernos de la inflación, y los plazos que hay son a 3, 10 y 30 años.

También hay SOFIPOS con tasas muy buenas, pero si hay que darles seguimiento porque de repente si bajan considerablemente las tasas.

Bolsa de valores

Y por último, vamos a hablar de la bolsa de valores, este instrumento es de lo más complejo que hay.

Yo en México te recomiendo dos casas de bolsa reguladas, una de ellas es Actinver Trade y la otra GBM+.

La bolsa de valores es para la gente que no está contenta con el 7% que de cetes o alguna SOFIPO, en la bolsa puedes tener un rendimiento muy superior.

Pero tambien debes tener en cuenta que conlleva un riesgo más alto.

Dentro de la misma bolsa de valores hay niveles de riesgo, yo te recomiendo comenzar con algo sencillo como son los ETF´s.

Esos fondos son partes pequeñas de muchas acciones en un solo paquete.

Analizar una empresa es muy complicado, requiere mucho conocimiento, en cambio los ETFs como son muchas empresas en un solo fondo, si a alguna le va mal las otras las respaldan.

Puedes comprar ETFs del S&P 500, que son las 500 empresas más grandes del mundo.

Pero tambien el riesgo lo debes tener en cuenta, si compraste una acción a la que le fue mal o ETFs con empresas que les va mal y decides venderlos, vas a perder dinero.

Aquí no hay seguro como en los bancos, aquí si puedes perder tu dinero si eliges malas empresas.

Pero si lo haces bien y analizas las empresas como se debe, tienes la probabilidad de que te vaya extremadamente bien.

Les recuerdo que ahorita tengo un curso intenso de la bolsa de valores, donde vemos todo desde cero y les enseño como analizar las empresas y tener buenos resultados.

Ahorita actualmente lo tengo con un descuento del 20% con el código BUENFIN20.

Si tú compras el curso entras directo a un grupo de Discord, donde yo hablo con ustedes y les comparto mis movimientos en la bolsa en tiempo real.

Espero esta conferencia impartida con mis amigos de Caja Hipódromo les haya sido de mucha ayuda para su economía.

Les invito a ver la conferencia más a detalle en el siguiente video.