Después de 2 meses de espera, ya es posible invertir en la cuenta Stori, que dice dar rendimientos del 15% con liquidez 24/7.

Vamos a analizar esta alternativa para ver si es buena opción, si es segura y todo lo que debes saber antes de invertir.

Cuenta de ahorro de Stori

Stori lanza su cuenta de ahorro con rendimiento de hasta 15%, la siguiente es una nota que se publicó el 18 de octubre de 2023.

En ese entonces eso es lo que anunciaban y se hizo mucho ruido en redes sociales y en las noticias porque ahí todavía no había cuentas que pagaran eso.

Ni FINSUS, ni Nu ni Ualá.

En ese momento solo era una lista de espera y hasta el 11 de diciembre lo hicieron oficial y ya te pagan eso.

Pero hay un dato muy interesante, en la página oficial dice 15% GAT Nominal.

Quiere decir que no es la tasa que te pagan es lo que tú recibirías si dejas tu dinero ahí 1 año completo.

Pero esta es una inversión con liquidez inmediata, quiere decir que puedes retirar tu dinero cuando sea.

Pero el interés real es del 13.98% y el 15% te lo pagan si lo dejas ahí 1 año entero.

Por ejemplo, sí inviertes $10,000 pesos tú después de 1 año tendrías $11,500 pesos, eso es porque lo dejaste un año entero se estuvo reinvirtiendo y generó interés compuesto.

Algo interesante también es que la vigencia es del 01 de septiembre de 2023 al 28 de febrero de 2024.

Quiere decir que ya sólo le quedan 2 meses de vigencia, puede que lo extiendan o lo que lo quiten antes.

Otro punto interesante es que lo más que le puedes depositar a la cuenta son 3000 UDIS al mes, que son alrededor de $23,000 pesos.

Todavía no hay manera de subir la cuenta de nivel.

Beneficios

Beneficios adicionales que tiene invertir en Stori aparte del GAT Nominal del 15% y la liquidez 24/7 tiene un seguro que cubre tu ahorro por $200,000 pesos y no te cobran comisiones ni costos extras.

Lo malo es que si quieres una tarjeta de débito para aprovechar esa liquidez en algún cajero todavía no es posible ya que aún no tienen tarjeta de débito, tendrías que transferirte a otra cuenta y luego retirarlo.

Y otro beneficio es que al ser SOFIPO aparte del seguro también está regulado por la CONDUSEF la Comisión Nacional Bancaria y de Valores y el Banco de México.

El rendimiento te lo depositan de manera diaria.

¿Cómo gana dinero Stori?

Stori tiene un producto que es una tarjeta de crédito en diferentes variantes que dan líneas de crédito de hasta $10,000 pesos.

No cobran anualidad, ganan de las transacciones que hagas y la gran mayoría viene de los intereses que algunas personas pagan.

Te voy a mostrar una tabla con los intereses que puede llegar a cobrar esta tarjeta.

Pueden llegar a cobrarte hasta casi el 100% de interés y si a ti te pagan el 15% aún les queda un buen margen de ganancia.

NICAP

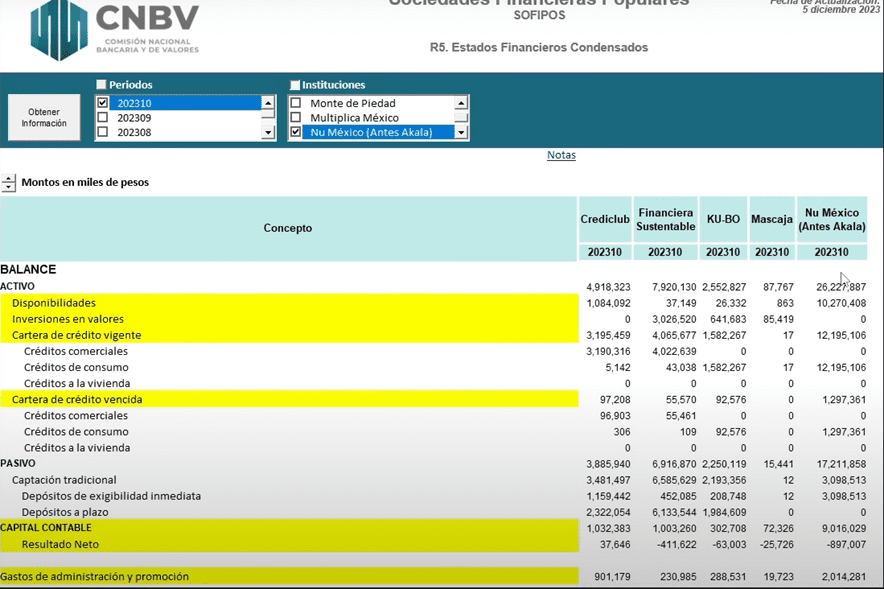

Vamos a ver ahora el NICAP, qué es el nivel de capitalización de varias SOFIPOS, que nos dice qué tanta solvencia tiene una empresa para afrontar posibles pérdidas.

Mientras mayor NICAP mejor y por ley la CNBV te dice que para ser categoría uno que es lo mejor debes tener un NICAP superior al 131%.

Cómo puedes ver te puse el NICAP de varias SOFIPOS como Crediclub, Financiera Sustentable, Kubo Financiero, Mascaja y Nu.

Stori es Mascaja y tiene un NICAP de más de 5 millones, esto no quiere decir que sea la más segura, probablemente significa que es una empresa muy chica y que esta información no nos va a servir de nada.

Así que decidí meterme más a detalle los estados financieros a ver de dónde sale ese NICAP tan raro.

Todo esto está en miles de pesos, por ejemplo, en activos totales Crediclub tiene $5,000 millones, FINSUS $8,000 millones, Kubo Financiero $2,500 millones, Nu $26,000 millones y Mascaja $87 millones.

Cómo se puede ver no es nada comparado a las otras SOFIPOS.

Si vemos la cartera de crédito que es el dinero que tienen prestado ahorita podemos ver que Mascaja solo tiene $17 millones prestados, no es nada.

De cartera vencida se puede ver que tiene 0 pero esto es por el poco crédito que tienen prestado.

SIPRES

Me puse a buscar información más a detalle y me metí en el SIPRES de la CONDUSEF y busqué a Stori, no a la SOFIPO si no a los que dan las tarjetas de crédito.

Antes salía como Mi Stori S.A. de C.V., SOFOM, E.N.R. y en octubre de 2023 justo antes de lanzar el anuncio de marketing para la lista de espera se transformaron.

Y dejaron de ser la SOFOM entidad no regulada para nada más convertirse en una SA de CV.

Significa que al ya no ser una entidad financiera la CONDUSEF no va a respaldar a los usuarios que tengan un problema con la tarjeta.

Ahora serán supervisadas por la PROFECO y yo tengo entendido que ahí no resuelven mucho a favor.

A mi todo esto me causa incertidumbre, no encuentro claridad y suficiente información y eso obviamente aumenta el riesgo.

Pero, por ejemplo, que no sea una empresa financiera de las tarjetas de crédito eso como tal no es delito.

Muchas tarjetas departamentales van a operar de manera muy similar.

Pero bueno yo decidí ir todavía más allá investigar más a detalle, ver qué encontraba de usuarios que tengan la tarjeta de crédito para ver cómo les ha ido.

Si se quejan de la empresa o si les gusta y te va a sorprender lo que encontré.

Recuerda que está solo es mi opinión objetiva, a mí no me pagan por hablar bien o mal de esta empresa, sólo es mi opinión.

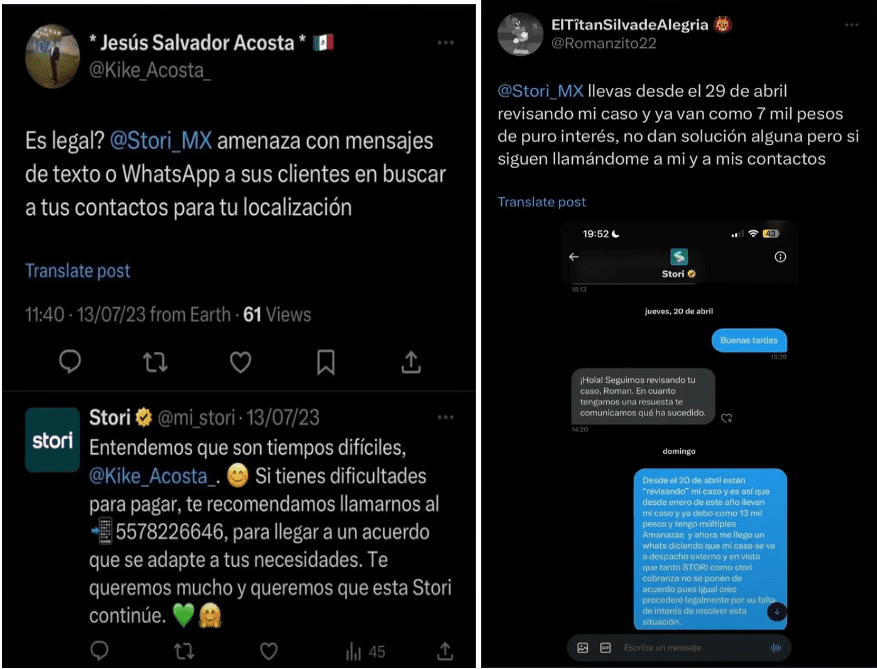

Reseñas de clientes

Te voy a mostrar algunas reseñas públicas de internet que tú mismo las puedes buscar.

Estos solo son algunos de los comentarios de los clientes de Stori.

Pero la verdad me parece una falta de respeto que siendo tu día de corte les hablen a tus contactos, ya que no hay nada de atraso.

Eso de pedir acceso a todos tus contactos no es algo que yo haya visto muy seguido, es raro que ellos lo manejen así.

He visto comentarios donde hasta por $198 pesos de deuda con un día de atraso molestan a los contactos.

Claro que si tienes la deuda debes pagarla, pero creo yo que por esa cantidad y con un día de atraso es una exageración que le hablen a todos tus contactos.

Yo creo que una empresa que vale mil millones de dólares no tiene necesidad de hacer este tipo de cobranza, se pueden hacer las cosas bien.

Conclusión

Te mostré la información buena y mala de Stori, yo por lo pronto voy a ser muy cauteloso y voy a esperar a que la información financiera aparezca.

Voy a revisar si este tipo de quejas son del pasado o si los usuarios siguen pensando lo mismo.

Yo personalmente no invertiría en Stori, lo veo más riesgoso y también porque no me gustaría contribuir a un negocio que hace ese tipo de cobranzas.

Abrí una cuenta en Stori para probarla, le puse $1000 pesos, creo que la propuesta es buena, pero si tienen que mejorar muchas cosas.

Compárteme en los comentarios si vas a invertir en Stori o que piensas de esta SOFIPO.

Si te interesa ver a detalle Cuenta Stori. ¿15% anual? ¿Conviene o no? Te invitó a ver el siguiente video.