Si ya te decidiste por comprar una casa o departamento y lo vas a hacer por medio de un crédito hipotecario, es muy importante que solo aceptes las mejores condiciones.

Vamos a revisar lo que ofrecen distintos bancos.

Te voy a enseñar como encontrar las mejores opciones para que pagues menos intereses y la estrategia que utilicé para ahorrarme $2.86 millones en mi crédito.

Consejos para mejorar tus condiciones

Te voy a dar algunos consejos generales para mejorar tus condiciones de un crédito hipotecario.

Obviamente mientras mayor enganche puedas dar, mejores condiciones te van a dar.

Si tú das el 20% de enganche la verdad es que ya te dan buenas condiciones y si das el 30% de enganche probablemente ya te den las mejores condiciones.

Pero debes tener en cuenta que hay ciertos gastos que se van a sumar a tu crédito.

Por ejemplo, gastos notariales, las escrituras y los impuestos van a representar entre un 6% o un 7% del valor del inmueble adicional.

Luego, está el tema del historial crediticio.

También mientras mejor historial crediticio tengas mejores condiciones te van a dar.

Si la puntuación que tienes es de 700 para arriba probablemente ya te den las mejores condiciones con base al historial crediticio.

También acuérdate que mientras más ingresos tengas más te van a prestar.

Si tú quieres un crédito muy grande tienes que asegurarte que la mensualidad del crédito no vaya a exceder el 30% de tus ingresos.

De lo contrario, probablemente no te lo vayan a dar.

Entonces, la combinación de estos factores, el enganche, el historial crediticio y tus ingresos van a definir en su gran mayoría sí te van a dar el crédito y si te van a dar buenas condiciones o no.

Y sí tal vez no logras buenas condiciones, pero si logras que te den el crédito y en un futuro mejoras tus ingresos o tu historial crediticio puedes refinanciarlo.

Esto es que otro banco te compré la deuda y luego ya te dan mejores condiciones, en mi caso fue lo que yo hice.

Proceso para tramitar un crédito hipotecario

El proceso para sacar el crédito es muy sencillo.

Vas a una sucursal del banco y les dices que quieres sacar un crédito hipotecario, van a revisar tu información, a checar tu historial y puede que te den una preaprobación del crédito.

Qué quiere decir qué tal vez si te lo van a dar, pero todavía te van a investigar más.

Si decides seguir adelante con el proceso te piden más documentación y luego te van a dar la aprobación del crédito.

Ya cuando tengas la aprobación te dan alrededor de 3 meses para que dispongas del dinero.

Incluso si aún no sabes qué casa comprar, pero ya tienes el crédito aprobado ya puedes ir buscando y negociando, así es más fácil porque sabes que el dinero si te lo van a dar sólo es cuestión que digas en dónde.

Una vez que encuentras la propiedad te agendan una cita en la notaría, el banco te va a pedir mucha documentación, no es nada que sea difícil de encontrar y en la notaría haces la compra.

Ese es el proceso de manera muy resumida.

CAT

Para evaluar a los créditos hipotecarios no solo te debes fijar en la tasa de interés, si bien es un indicador importante hay otro más importante.

Y es que a esa tasa de interés le van a sumar otros costos como pueden ser las comisiones y los seguros.

Todo eso que no viene en la tasa de interés también lo vas a estar pagando.

Para saber realmente cuánto vas a estar pagando al año en porcentaje en vez de ver la tasa de interés debes ver el costo anual total (CAT).

Ese es el porcentaje qué te dice al año cuánto te cuesta el crédito.

Y el que tú vas a agarrar es el que menor CAT tenga porque va a ser crédito hipotecario que más te conviene.

El proceso que yo seguí es que fui a todos los bancos, los busqué en su página de internet y fui a los que me parecieron más atractivos.

Fui a las sucursales a preguntar cuál era la mejor condición que ofrecían para un crédito hipotecario sin correr mi historial porque eso también te afecta.

Y ya sí se me hacía atractiva alguna luego veía si calificaba.

La segunda opción que tienes si no quieres andar de banco en banco es que vayas con un bróker hipotecario.

Son personas que no te cobran nada a ti porque el banco les va a pagar una comisión a ellos sí les refieren clientes para su crédito.

Ellos se encargan de pedirte la información a ti y con eso buscan entre todos los bancos haber quién te da la mejor oferta.

CAT en diferentes bancos

Vamos a ver diferentes créditos que ofrecen algunos bancos.

Muchas veces la tasa que te muestran en las páginas de internet viene con ciertos engaños o cosas por cumplir.

Por lo general de enganche debes dar el 10% para solicitar el crédito bancario.

Los plazos más largos son a 20 años, pero si tú tienes más capital puedes ir bajando el plazo.

En la página de internet de BanRegio dice que hay una tasa anual fija desde el 8.80%, esto es lo mejor que te pueden dar y de ahí se van para arriba.

Dependiendo de todo lo que te mencionaba al inicio.

En HSBC también vienen las tasas de interés y el CAT que te van a dar.

Podemos ver que el CAT promedio en HSBC es de 10.5% sin IVA, más adelante vamos a ver una tabla de comparaciones.

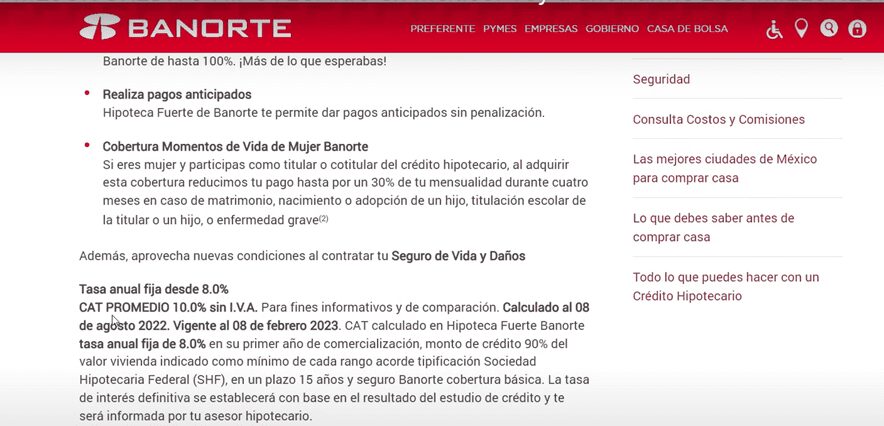

Ahora te voy a mostrar el CAT que tienen en la página de internet de Banorte.

Podemos ver qué ofrecen un CAT promedio del 10.0% sin IVA.

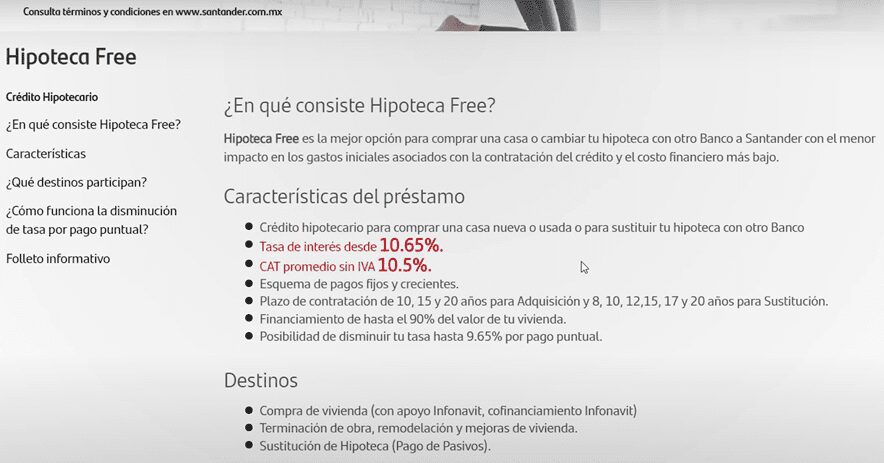

Vamos a ver ahora la página de internet de Santander, esta es bastante popular.

Dicen que la tasa de interés va desde el 10.65% y un CAT promedio de 10.5%.

En Inbursa ofrecen también créditos hipotecarios con CAT del 10.1% al 10.8%.

Vamos a ver ahora la página de BBVA dónde nos menciona el CAT que ofrecen.

En la página de internet de Scotiabank dice que te prestan hasta el 75% de financiamiento, son detalles que tienes que ir viendo.

Y tienen un CAT promedio del 9.8%, éste suena atractivo.

Vamos a ver por último lo que ofrece Citibanamex.

Como podemos ver de CAT promedio vienen varios, pero todos dependen de algo.

El 10.5% aplica para adquisición y si tú ya tienes una hipoteca y la quieres cambiar con ellos te pueden dar hasta el 9.6% sin IVA.

Comparación de todos los bancos

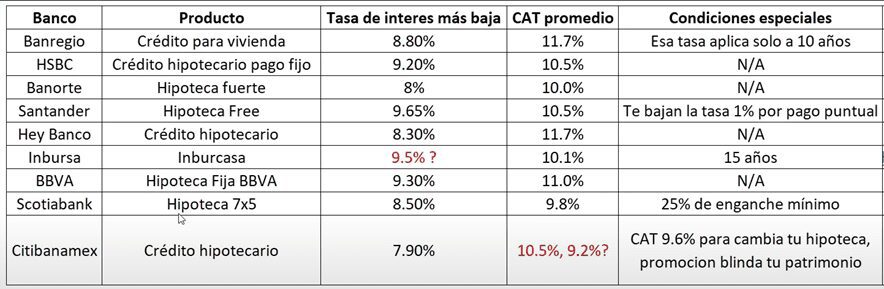

Te voy a dejar en una tabla el resumen de todos los bancos que te estuve mostrando para que tu compares.

Mi recomendación es que vayas a los bancos que tienen el CAT promedio más bajo.

Por ejemplo, ve a Scotiabank y pregunta por el producto Hipoteca 7×5 y a ver si aplica para ti, sólo que ten en cuenta que te piden el 25% de enganche mínimo.

También puedes ir a Banorte y preguntar por el producto Hipoteca fuerte que tiene un CAT promedio del 10%, puede ser atractiva.

Ten en cuenta que si tienes mal historial crediticio a lo mejor te van a dar condiciones horribles, un CAT del 13% o 14%, una pesadilla.

De preferencia es mejor estar entre el 10% o 11%, es algo razonable.

A los bancos que por ejemplo no iría sería a BanRegio y Hey Banco, pero te recomiendo que tú revises en todos y agarres el que más te convenga.

Promoción en Banamex

Te voy a platicar ahora de lo que yo hice, qué crédito tenía, cuánto pagaba y todo lo que me voy a ahorrar.

Estuve buscando en Banamex y encontré la siguiente promoción y es justamente la que yo saqué.

Yo ya tenía mi crédito con Banorte, lo trámite el año pasado y compré una casa, era un crédito por un monto fuerte.

A una tasa del 9% y un CAT del 10.8%, la verdad no estaba mal, si te fijas esta competitivo, pero sabía que todavía podía mejorar mis condiciones.

Y después de buscar por todos los bancos encontré la de Banamex, era la mejor oferta con base a lo que había en el mercado.

Así que pregunté por el producto “Cambia tu Hipoteca” y me dijeron que estará vigente hasta el 31 de enero de 2023.

Es decir, si tú también la quieres sacar lo puedes hacer todavía.

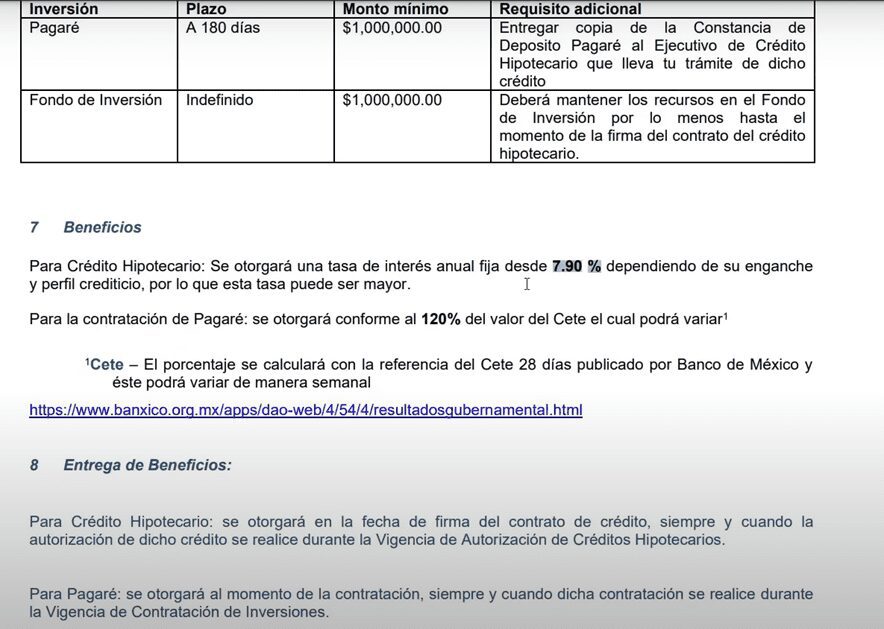

Para acceder a esa tasa del 7.9% me pedían hacer una inversión de un millón de pesos en un pagaré a 180 días.

Y como si tenía el millón de pesos y lo puse, más mi buen historial crediticio y mis buenos ingresos califiqué para que me compraran mi Hipoteca.

Me dieron un crédito y con ese dinero yo le pagué a Banorte que era el banco al que le debía.

Aquí te comparto otra imagen sobre el crédito en Banamex.

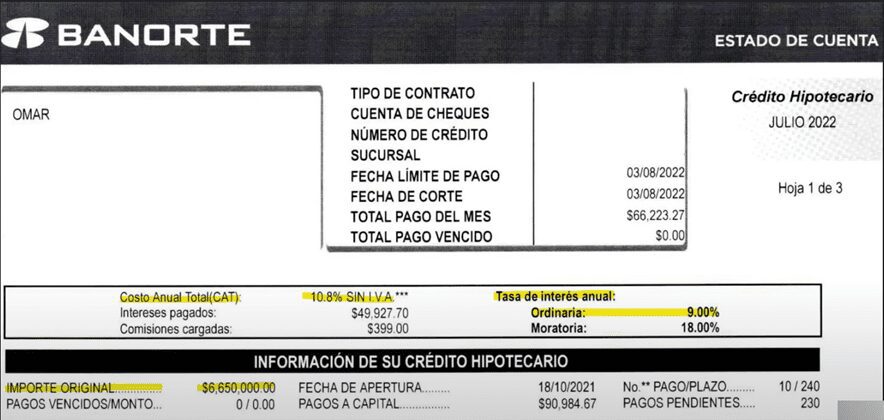

Crédito que tenía en Banorte

Te voy a mostrar ahora el crédito que saqué en Banorte el año pasado.

Fue un crédito por un monto de $6.65 millones de pesos y ya llevaba como 11 mensualidades pagadas.

Era una tasa del 9% y un CAT del 10.8%.

Yo tenía ya este crédito y me faltaban aún 19 años por pagar, yo sabía que cuando lo saqué no eran las mejores condiciones, pero también sabía que podía mejorarlo en el futuro.

Y lo que hice fue que liquidé algunos activos para reunir liquidez y con eso metí el dinero al pagaré de Banamex.

Te sugiero que tú también filtres 2 o 3 bancos, los que más te convengan y trates de negociar con esos bancos para ver cual te ofrece la menor tasa.

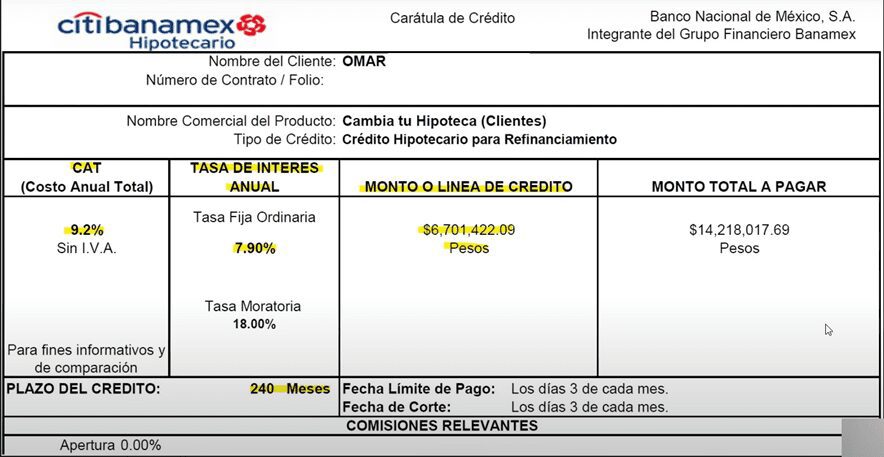

Diferencias de CAT entre Banamex y Banorte

Te voy a mostrar ahora la carátula del crédito que ya trámite en Banamex.

Se puede ver una diferencia muy grande, en Banorte me dieron una tasa de interés del 9% y en Banamex del 7.9%.

Y en Banorte tenía un CAT del 10.8% y en Banamex me lo bajaron hasta un 9.2%.

Es la tasa más baja que he visto en México, ni siquiera en la página de internet aparece, prácticamente no me cobraron nada de seguros y hasta me apoyaron con el avalúo gratis.

El crédito me lo dieron a 20 años, yo lo quiero a 19 años porque ya pagué 1 año con Banorte y quiero continuar con ese plazo.

Pero por alguna razón el crédito lo tenían que meter a 20 años, realmente no importa porque tú puedes dar aportaciones adicionales para reducir tú mensualidad o para reducir el plazo.

Mi idea es pagarlo mucho antes.

Simulación en calculadora

Vamos a ver ahora la simulación de los créditos en mi calculadora gratuita, tu también puedes hacerlo con los números que tengas.

Empezaremos viendo la simulación con el crédito que tenía en Banorte.

En el primer recuadro metes el monto del crédito que te van a prestar, en el segundo recuadro el CAT y en el tercer recuadro el plazo.

Te va a decir de cuánto te va a ser tu mensualidad, cuántos intereses vas a pagar y en total cuánto vas a pagar ya con tu capital.

Se puede ver en la imagen anterior que el crédito en Banorte me iba a salir en un total de $15 millones de pesos.

Y la mensualidad era aproximadamente de unos $65,500 pesos.

Ahora te voy a mostrar la simulación con el crédito de Citibanamex.

Se puede ver como ahora mi mensualidad sería de $60,000 pesos, de intereses pagaría aproximadamente $7 millones cuando en Banorte eran $9 millones y el pago total ya baja de $15.7 millones a $13.6 millones.

Aquí viene lo interesante.

La diferencia en las mensualidades va a ser de unos $5,500 pesos, si yo diera esos $5,500 pesos como aportación a capital me ahorraría 41 mensualidades.

Es decir, acabaría como 3 años y medio antes de los 19 años, nada más por el puro ahorro.

No estoy aportando extra, solamente mejoré las condiciones del crédito y pasé del 10.8% al 9.2%, es decir, bajó 1.6% el CAT.

Entonces, dando ese extra a capital mes con mes estaría pagando ya en total $12 millones de pesos, casi $3 millones de pesos menos.

Ahorro millonario

Te voy a mostrar los números tal y como son para que veas cómo funciona este ahorro millonario.

El crédito era de $6.65 millones de pesos en Banorte y yo le pagué al banco 11 mensualidades que fueron $728,400 pesos.

De eso $100,000 pesos se fueron a capital y lo demás se fue a puros intereses.

Y mi deuda al final quedó de $6.5 millones y la mensualidad era de $65,590 pesos.

Por hacer este movimiento de cambio de Hipoteca yo tuve que pagar $37,000 pesos, qué representa el .57% del crédito.

Realmente no es mucho, sí todavía te quedan muchos años pagando tu crédito probablemente te convenga buscar mejorar las condiciones porque así te vas a ahorrar mucho dinero.

Banorte me cobró 2 meses por adelantado que luego me van a regresar y si yo ese dinero se lo doy a Banamex como aportación a capital me van a bajar mi mensualidad, mis intereses y mi pagó total.

De los $60,000 pesos que me bajó yo estaría pagando $13.6 millones de pesos a Citibanamex con la mensualidad de $60,000 pesos.

Si yo me hubiera quedado con el crédito de Banorte en total iba a pagar $15.74 millones de pesos.

Ahora, sí hacemos la resta de lo que le iba a pagar a Banorte menos lo que voy a pagar si sigo dando la misma mensualidad que es el plan, me estaría ahorrando $2.86 millones de pesos.

No estoy poniendo dinero extra, estoy pagando lo mismo que ya estaba pagando, pero cómo mejore las condiciones del crédito me estoy ahorrando mucho dinero.

Conclusión

Ya aprendiste cómo buscar el mejor crédito hipotecario, aprendiste a comparar y sobre todo a negociar.

Siempre busca que te regalen algo, el avalúo, las comisiones, que te bajen la tasa, que te mejoren el CAT, etc.

Ve a diferentes bancos y pídeles que te mejoren las ofertas que te han dado otros bancos.

Recuerda que esta condición en Citibanamex me la dieron por el producto transfiere tu Hipoteca.

Y otro consejo, no te quedes casado con este banco, este es el que yo usé porque me ofreció lo mejor, pero si a ti te ofrecen lo mejor en otro banco tómalo.

Realmente mi plan no es pagarlo por 19 años porque como puedes ver son montos muy grandes y es una mensualidad muy fuerte.

Así que espero poder liquidarlo mucho tiempo antes, todo depende cómo les vaya a mis otras inversiones.

La verdad no sé cuánto duren las tasas bajas.

Con todo lo que están subiendo las tasas de interés probablemente los créditos hipotecarios ya no tardan en subirlos.

Si quieres comprar una casa yo creo que todavía estás en buen momento con buenas tasas.

Y si no, tal vez te esperas unos años y luego mejoras las condiciones como te enseñé en este artículo.

Si te interesa conocer a detalle cómo es que ENCONTRÉ EL MEJOR CRÉDITO HIPOTECARIO en MÉXICO, te invito a ver el siguiente vídeo.