¿Estas interesado en comprar una casa, pero no sabes si es mejor rentar o comprarla para no seguir pagando renta?

En este artículo te voy a mostrar paso a paso un ejemplo numérico para que veas sí te conviene comprar una casa o mejor rentarla.

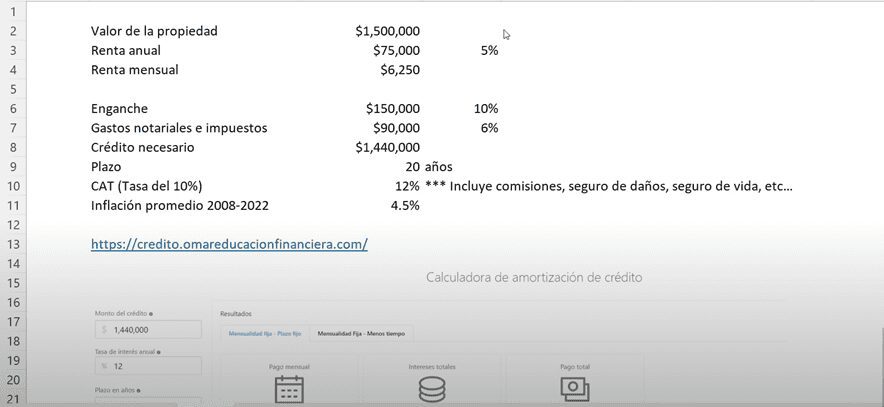

Ejemplo de una propiedad de $1.5 millones de pesos

Nos vamos a ir paso a paso para que veas lo que hay que considerar.

Vamos a hacer un ejemplo con una propiedad que tiene un valor de $1.5 millones de pesos.

Si tú quisieras rentar esa casa y la rentaras al 5% de lo que vale, aproximadamente al año te la rentarían en $75,000 pesos.

Que al mes significa una renta de $6,250 pesos, algo razonable.

Si tú la quisieras comprar con un crédito bancario por lo menos te van a pedir el 10% de enganche.

Eso quiere decir que de los $1.5 millones de pesos tú tendrías que dar $150,000 pesos de enganche.

Pero considera que adicional a esto tienes que pagar impuestos, gastos notariales, entre otras cosas, en este ejemplo le vamos a poner un 6%.

Es decir, serian $90,000 pesos adicionales.

Tienes la opción de darlo junto con el enganche o los bancos también te dan la opción de agregarlo a tu crédito.

En este ejemplo vamos a suponer que esos $90,000 se los vamos a pedir al banco y se los voy a pagar a lo largo de 20 años.

Esto quiere decir que el crédito final me saldría de $1,440,000 pesos.

Y el plazo más largo que te da un banco es de 20 años y es el que usa la mayoría.

La tasa de interés y el costo anual total (CAT) qué te van a ofrecer en los bancos es variable, en el mejor caso puedes agarrar una tasa por el 8%.

Siempre revisa con más atención el CAT, porque esto ya incluye a parte de los intereses las comisiones, el seguro de daños, el seguro de vida, etc.

En este ejemplo vamos a suponer que nos dan el crédito con un CAT del 12%, es un promedio razonable.

Y vamos a tomar en cuenta la inflación promedio de los últimos 14 años, esta ha sido del 4.5%.

Supongamos que en los siguientes 20 años esa va a hacer la inflación promedio.

Simulador de crédito

Lo que vamos a hacer ahora es meternos a un simulador de crédito para ver si pidiéramos este monto con estas condiciones, cuánto estaríamos pagando al mes, cuánto de intereses y cuánto en total.

Yo tengo un simulador de crédito gratuito, aquí puedes acceder a la calculadora.

Así se ve, hay que poner el monto del crédito, el CAT y el plazo.

Podemos ver que nos aparece la tabla de amortización, para este ejemplo nuestra mensualidad va a quedar alrededor de unos $15,257 pesos.

Y dice que por ese $1.4 millones de pesos que nos van a prestar vamos a pagar $2.2 millones de intereses y en total con el crédito e intereses vamos a haber pagado $3.6 millones de pesos.

Es casi el triple de dinero, así es como funcionan estos créditos a muy largos plazo, por lo menos terminas pagando el doble.

Con estos datos vamos a hacer una comparación.

Ya sabemos que el inmueble se puede rentar en $6,500 pesos mensuales y si sacamos la casa a crédito, nuestra mensualidad es más del doble de la renta.

Cálculos

De entrada, si tú vas a comprar el inmueble de aquí a 20 años va a valer mucho más.

Va a ir subiendo por la plusvalía, eso lo vamos a calcular.

Vas a tener que pagar impuestos que es el predial, del mantenimiento yo le puse un 1% del valor del inmueble a un año y vamos a poner también la renta anual y mensual y la mensualidad del crédito.

Eso quiere decir que la persona que decide rentar en vez de comprar la casa y en lugar de pagar los $15,000 pesos de la mensualidad del crédito sólo van a pagar $6,250 pesos.

Y eso quiere decir que te van a quedar $9,000 pesos libres el primer año que tú vas a poder invertir.

Vamos a hacer un ejemplo para que veas resultados interesantes.

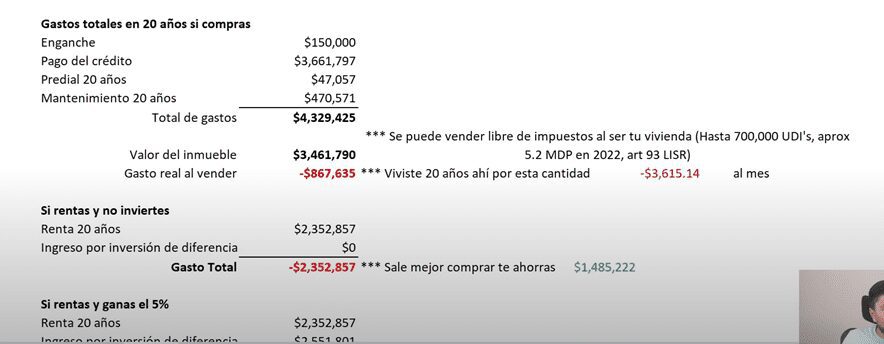

Vamos a ver cuánto gastaste en total a lo largo de 20 años si compraste la casa.

En este ejemplo de la casa de $1.5 millones de pesos se puede ver que pagaste el enganche de $150,000 pesos, pagaste $3.6 millones del crédito que debías, de predial en esos 20 años pagaste aproximadamente $47,000 pesos y de mantenimiento con el 1% al año te gastaste alrededor de unos $470,000 pesos.

Es decir, en total gastaste a lo largo de esos 20 años $4.3 millones de pesos.

Pero como ya pasaron los 20 años ahora tienes un inmueble que ya es tuyo y lo puedes vender.

Pero ese inmueble que tú compraste en $1.5 millones ahora ya vale $3.4 millones de pesos.

Esto es asumiendo que subió la inflación 4.5% año con año.

Esta es una plusvalía bastante conservadora.

Si agarras una casa en una buena zona y construyen hospitales, escuelas y carreteras cerca de tu casa, la plusvalía probablemente sea mucho mayor a este 4.5%.

Esto quiere decir que si tu gastaste $4.3 millones de pesos comprando la casa, pero luego tienes un inmueble que vale $3.4 millones de pesos y lo vendes y cómo vivías ahí lo puedes vender libre de impuestos porque vale menos de 700,000 UDI´s y en 2022 son unos $5.2 millones de pesos.

En conclusión, pagaste $4.3 millones de pesos y después de 20 años al venderla recibiste $3.4 millones de pesos.

Ejemplo si rentas y no inviertes

En la imagen anterior podemos ver también el ejemplo de la pura renta.

Si tú la rentas nada más por 20 años con los aumentos de la inflación en promedio estarías pagando $2.3 millones de pesos.

Esto quiere decir que si tú vas a rentar una casa y no vas a invertir nada te sale mejor que la compres bajo estas condiciones o mejorando estas condiciones.

Porque con lo que va subiendo de plusvalía eventualmente si la vendes vas a poder recuperar tu inversión.

Y si no la vendes vas a tener un activo qué va a valer varios millones de pesos.

Recuperando el día que la vendas gran parte del capital que pusiste ahí.

En cambio, sí nada más rentas ese capital nunca lo vas a poder recuperar y ya vimos que la diferencia es de $1.5 millones de pesos.

La conclusión aquí es que, si vas a rentar y no vas a invertir, te conviene más comprar una casa como este ejemplo.

Ejemplo si rentas y ganas el 5%

Aquí es donde ya se pone bueno el tema.

En el crédito estábamos pagando $15,000 al mes, pero si nada más rentamos solo pagamos $6,000 pesos.

Entonces, nos queda una diferencia de $9,000 pesos que luego se va ajustando, porque la renta va subiendo, pero tú mensualidad es fija.

Cada vez te va quedando menos porque tú renta sube, pero tu mensualidad no.

Pero bueno, qué tal si esa diferencia la inviertes y obtienes cierto rendimiento, ¿convendrá más rentar o comprar?

Vamos a comenzar viendo un ejemplo con un rendimiento del 5%.

La renta pagada sería la misma $2.3 millones, pero ahora tú tuviste un ingreso por tu inversión.

Y como en este ejemplo para tener una buena ganancia hay que invertir todo el sobrante y después reinvertir las ganancias y él sobrante.

Así tu inversión va a ir creciendo, hasta que termines con $2.5 millones de pesos.

Se puede ver cómo pagaste de renta $2.3 millones de pesos, pero después de los 20 años tú vas a tener $2.5 millones ganando el 5% anual.

Quiere decir que realmente hasta saliste ganando.

Por invertir esa diferencia tú tienes un ingreso de $200,000 pesos y aparte viviste entre comillas gratis todos esos 20 años.

Si hacemos la comparación con la compra del inmueble, recuerda que terminabas pagando $800,000 pesos y aquí en el ejemplo invirtiendo terminaste ganando $200,000 pesos.

Aquí sí conviene por mucho rentar e invertir la diferencia si sólo hablamos de la parte financiera.

Y un rendimiento del 5% la verdad es muy bajo y estoy seguro de que la gran mayoría de las personas sin problema lo puede obtener.

Ejemplo si ganas el 7%, 10% y 15%

Si hacemos el ejemplo ahora rentando e invirtiendo la diferencia y ganando un rendimiento del 7% anual.

Aquí en este ejemplo ya te quedaría un ingreso de $1 millón de pesos.

Es decir, pagaste los $2.3 millones de pesos en renta y recibiste $3.3 millones de pesos con las inversiones.

Te conviene mucho más esto si la inversión te ofrece más del 5% anual.

Y si inviertes y ganas un 10% anual puedes salir con un saldo a favor de $3.5 millones de pesos.

Es decir, recuperar tus rentas y aparte ganar $2.7 millones.

Y, por último, si ganas el 15% anual, que ya la verdad puede ser un poco complicado en plazos largos con un riesgo moderado, pero si lo llegas a lograr puedes terminar con una diferencia a favor de $7.7 millones de pesos.

Conclusión

Si tú eres de esas personas que no van a invertir porque no sabe cómo hacerlo o no le interesa, yo te recomendaría que de preferencia si compres una casa a estar tirando el dinero a la basura sí estas rentando.

Pero si tú realmente quieres invertir y ves estos vídeos constantemente, te interesa y le quieres echar ganas, con que tú ganarás el 5% anual muy probablemente te convenga más rentar e invertir la diferencia.

Vas a terminar con más dinero.

Ahora, la plusvalía que pusimos fue muy baja, del 4.5%.

Pero qué tal si está en del 6%, 7% u 8% y ahí sería más atractivo comprar el inmueble.

También recuerda que pusimos solo 1% del valor de la propiedad al año en gastos de mantenimiento.

Pero qué tal sí te salió mala la propiedad y le tienes que andar metiendo 3% o 4% al año, ahí va a ser todavía más atractivo rentar.

El costo anual total que asumimos fue del 12% pero lo puedes bajar, yo estoy tramitando uno que me va a dar la tasa del 9.5%.

También acuérdate que los intereses de un crédito hipotecario son deducibles de impuestos con base al artículo 151 de la ley del impuesto sobre la renta.

Entonces, parte de los intereses qué estás pagando los vas a recuperar en forma de impuestos que el gobierno te va a regresar.

Ahora la pregunta final, ¿Qué conviene más? ¿Comprar o rentar?

Yo te diría que sí sabes invertir y quieres hacerlo probablemente sea más sabio que tú rentes e inviertas la diferencia.

Si tú vas a rentar y te vas a gastar la diferencia entonces te conviene más comprar una casa.

Acuérdate que los números pueden variar, pero este es un caso base bastante promedio y un pequeño ajuste no creo que haga mucha diferencia.

Ten en cuenta que también hay un riesgo mayor ahí por qué por ejemplo si tú quieres ganar el 10% y haces una mezcla en activos de bienes raíces, en la bolsa, en cetes, etc, hay un riesgo de por medio.

Y puede que te salgan mal las inversiones y hasta termines perdiendo dinero.

En cambio, si tú compras la casa el riesgo va a ser muy bajo porque tú la vas a terminar de pagar y la casa ahí va a estar y difícilmente va a perder valor.

Pero tal vez si tú sólo dejas tu inversión en cetes sin problema puedes alcanzar ese 5% y ahí realmente el riesgo también es muy bajo.

Ya estás bien informado para decidir si te conviene comprar o rentar casa.

Si te interesa ver a detalle si conviene más comprar o rentar una casa, te invito a ver el siguiente video.